事项

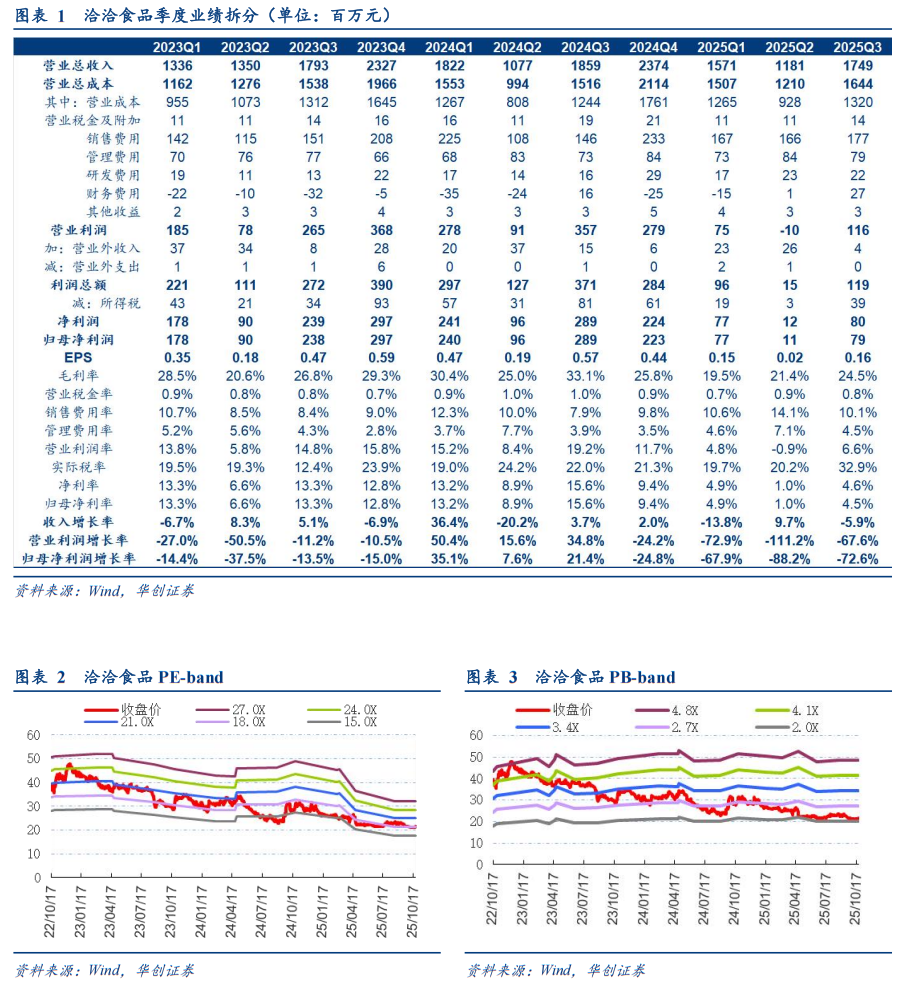

公司发布2025年三季报。25年前三季度实现营收45.01亿元,同比-5.38%;归母净利润1.68亿元,同比-73.17%;扣非归母净利润1.15亿元,同比-79.46%。单Q3实现营收17.49亿元,同比-5.91%;归母净利润0.79亿元,同比-72.58%;扣非归母净利0.71亿元,同比-74%。

评论

需求疲软竞争加剧,25Q3坚果维持正增,国葵高基数下有所下滑。预计终端需求疲软、商超人流下滑、行业竞争持续加剧等因素影响,25Q3公司营收延续承压,其中,坚果受益礼赠动销稳健而维持正增,国葵则在去年同期补库高基数下有所下滑。分渠道看,预计量贩零食月销稳健爬坡至8000万元左右,山姆会员店、即时零售等新兴渠道及海外实现稳健增长,而传统渠道拖累下滑。

成本压力放大、推新维持费投,盈利表现持续承压。一方面,25Q3国葵库存及核心坚果原料价格维持高位,另一方面,公司采取加量不加价、适当推广高性价比品相应对竞争,25Q3公司毛利率为24.52%,同比大幅下滑8.59pcts。同时,公司加大产品研发、新品推广和渠道调整,费投有所增加,叠加规模效应减弱及利息费用增加,25Q3销售/管理/研发/财务费用率为10.15%/4.53%/1.28%/1.55%,同比+2.29pcts/+0.58pcts/+0.44pcts/+0.71pcts,费率全面上行。此外,25Q3所得税率同比提升10.98pcts至32.94%亦拖累盈利。故25Q3净利率为4.57%,同比-10.99pcts,盈利表现持续承压。

战略定力充足,积极调整求变,关注经营改善潜力。年内成本上涨为盈利压力的主因,而公司调整求变带来费投显著提升进一步加剧经营压力。好在当前新采购季国葵价格已逐步回落,预期Q4起成本压力将逐步减轻。同时,为应对需求疲软、渠道多元化的挑战,董事长回归后在坚守品牌的基础上加快调整进程:一是短期以加量不加价、推出高性价比产品的方式坚守份额,二是加大量贩、山姆、抖音等新兴渠道布局,三是加快推新速度、紧跟景气赛道,鲜切薯条、花生等产品加快全渠道布局,并推出新品“魔芋公主”试点销售,当前销售反馈积极,预期来年有望重回稳增。此外,公司拟以全资子公司创味来与控股股东成立投资公司,聚焦休闲食品产业链投资,有望助力拓品类、扩渠道并夯实原料基础,并寻求更多产业机会,长端竞争力亦不断夯实。

具体盈利预测及投资建议

欢迎联系 华创食饮团队

风险提示

需求疲软及渠道分散化致营收承压、行业竞争加剧、原料成本持续高企等。

团队介绍

首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,8年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2024年连续四届获新财富、新浪金麒麟最佳分析师评选第一名,其中2024年获新财富、新浪金麒麟、水晶球和21世纪金牌分析师等评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

分析师:刘旭德

北京大学硕士,2021年加入华创证券研究所。

助理研究员:王培培

南开大学金融学硕士,2024年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,6 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:严文炀

南京大学经济学硕士,2023年加入华创证券研究所。

助理研究员:寸特彬

上海交通大学金融学硕士,2025年加入华创证券研究所。

执委会委员、副总裁、华创证券研究所所长、新财富白金分析师:董广阳

上海财经大学经济学硕士,16年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2024年,获得新财富最佳分析师八届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师四届第一,获新浪金麒麟最佳分析师连续六届第一,获上证报最佳分析师评选五届第一。