(来源:财经思享汇)

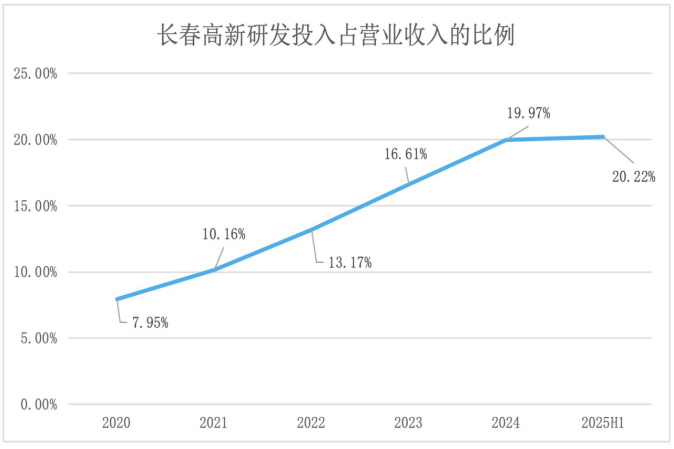

2025年半年度公司研发投入13.35亿元,同比增长17.32%,占当期营业总收入比重已经超过了20%。

作者 | 卞可心

编辑 | 管东生

近日,长春高新(000661.SZ)向港交所递交招股书,这让久疏公众视野的昔日牛股再次受到市场关注。

这几年来,长春高新的发展一直不是很平顺,自2024年起业绩一直处在下行状态。公司总市值曾经高达2100亿元,如今却缩水至500亿元左右,其股价也从2021年顶点的513.37元/股下跌约75%,目前徘徊于100至150元区间。

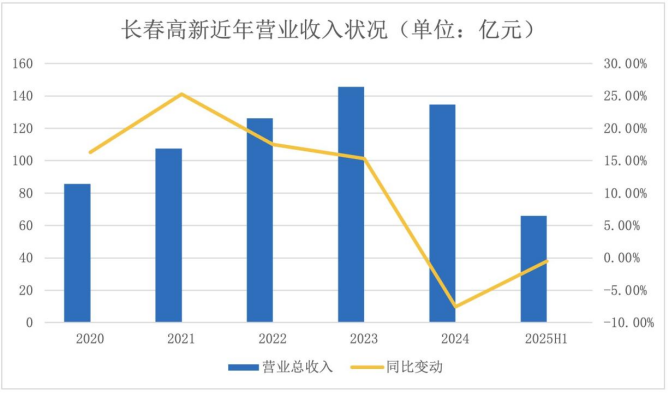

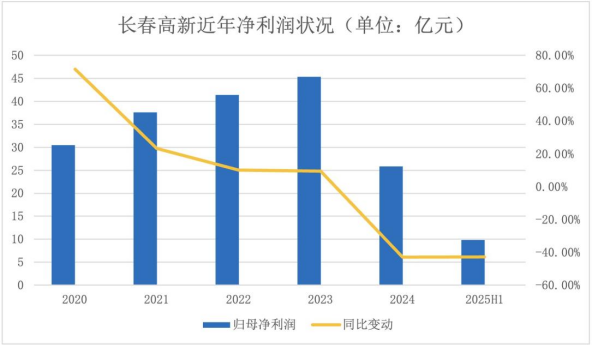

2025年半年报显示,长春高新实现营业收入66.03亿元,同比下降0.54%;而归母净利润为9.83亿元,同比大幅收窄42.85%。

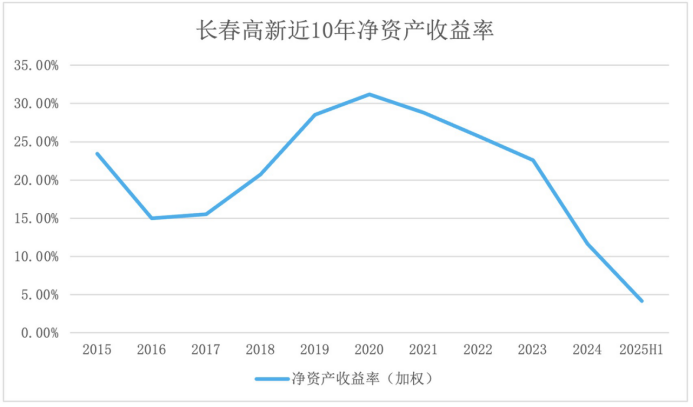

然而就是在这样的发展颓势下,长春高新的年净资产收益率始终维持在10%以上,足见公司功力之深厚。

数据来源:iFinD

数据来源:iFinD究竟是什么导致了公司发展一再陷入瓶颈,公司是否可以顺利穿越经济和行业双周期?长春高新除了在H股上市,又可能有哪些纾困之策呢?

壹 | 为何一降再降

据弗若斯特沙利文数据,2024年全球创新药规模为1.5万亿美元,同比增长5.6%;国内创新药市场规模约为2500亿元,同比增长22.6%,远高于国际水平。中国创新药发展的主要驱动力来自肿瘤、自身免疫、代谢疾病等领域的需求。华泰证券预测,目前国产创新药加速出海,已由“试探期”转向“爆发期”。

长春高新近年经营状况一直不是很好,具体表现在:自2024年起,公司营业总收入持续下跌,其增长速度自2022年开始逐年下降。

数据来源:iFinD

数据来源:iFinD公司净利润方面也同样出现颓势,其增速自2021年开始下降,且在2024年及2025年上半年跌幅都超过40%。

数据来源:iFinD

数据来源:iFinD这些变化与长春高新自2021年开始的股价下跌情况相吻合。虽然今年股价略有回升,却难以与前几年相比。

综合来看,长春高新有此变化,可能来自内外部的双重影响。

就外部而言,长春高新的发展历程并不是个例,医药行业市场竞争加剧,在短期内面临一定的营收与利润压力;国内创新药企普遍面临着研发投入高、商业化周期长等困境。

国家统计局权威数据显示,2025年上半年我国规模以上工业企业中的医药制造业营业收入较上年同比下降1.2%,而同期利润总额同比下降2.8%。同行业公司如万邦德(002082.SZ)、振德医疗(603301.SH)、英科医疗((300677.SZ)等在近五年都出现了不同程度的业绩下滑,尤其是万邦德营业总收入和净利润自2020年起逐年下滑。

另一方面,公司发展遭到了政策的冲击。中国民族贸易促进会理事会常务主席支培元提到自2024年以来,生长激素集采范围扩大、医保控费趋严,直接压缩药企利润空间。

就内部而言,公司增收不增利的核心原因在于,其重要子公司金赛药业净利润下滑,且百克生物出现亏损。

2025年上半年,长春高新实现总收入66.03亿元,其中金赛药业营收就达到了54.69 亿元,同比上涨6.17%,净利润较上年同期下降37.35%;同时百克生物报告期内收入2.85亿元,同比下降53.93%,同期净利润为负。

金赛药业主要产品为激素类药物,如注射用重组人生长激素、聚乙二醇重组人生长激素注射液等。这是公司的核心产品,占总营收的70%以上,但也反映出长春高新产品结构单一化带来的隐忧:一旦出现市场竞争加剧等问题时,公司的业绩将大幅下滑。

长春高新同样意识到了这个问题,近年非常注重研发方面的投入。

数据来源;公司年报

2025年半年度公司研发投入13.35亿元,同比增长17.32%,占当期营业总收入比重已经超过了20%;其中研发费用为11.55亿元,同比上涨30.22%,这一举措将使公司面临不小的现金压力。

贰 | 自救底牌

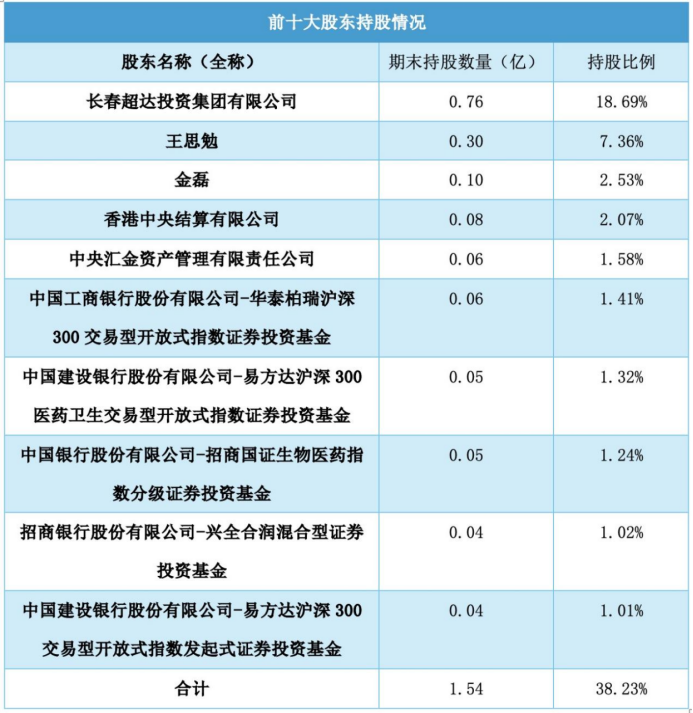

但即便如此,作为国有企业,长春高新具有权威背书,颇受券商青睐。在公司前十大股东中,券商占了五成,在投资活动中券商一般较为谨慎,长春高新的股东构成表明资本仍对其抱有希望。

数据来源:iFinD

数据来源:iFinD虽然近年长春高新业绩下滑,但仍旧维持着10%以上的净资产收益率,且公司较注重股东回报,2024年分红方案为每10股派26元(含税),派现金额合计10.47亿元,占净利润的40.55%。

是什么赋予了长春高新如此丰厚的家底?

作为我国生物制药领域的龙头企业,长春高新主营业务涵盖生物制药、基因工程、疫苗、中成药及房地产开发等多个领域,尤其在生长激素细分赛道占据绝对领先地位。子公司金赛药业是全球少数拥有生长激素三代剂型(粉针、水针、长效水针)的企业,获批适应症达 12 项,在国内生产激素市场占据了七成以上的份额,稳居行业第一位。

在研发新药方面,长春高新以AI为核心驱动力,建立了多种精准靶向药物开发技术平台。公司AI平台围绕内分泌代谢病、肿瘤、免疫、女性健康等领域的重点疾病布局开发个性化的管线,力求差异化、精准化多方面布局。

目前,公司研发已取得一定的进展。2025年6月30日,“金蓓欣” (通用名:伏欣奇拜单抗)获批上市,成为子公司金赛药业在生物创新药领域的重要突破。

该款药物是长春高新研发的国内首款抗IL-1β单抗,获批用于治疗传统药物疗效不佳的成人痛风性关节炎急性发作,具有快速镇痛和长效防复发的临床优势。然而,从申报到放量仍需时间,短期内很难对业绩形成有效支撑。

面对日益激烈的竞争,金赛药业也开始寻求转型之策。

2025年9月17日,公司与全球最大的脱敏治疗药企ALK-Abelló A/S公司(以下简称“ALK”)达成变应原特异性免疫治疗(俗称脱敏治疗)产品合作,双方将在中国联合开发并商业化ALK的变应原特异性免疫治疗产品。

此外,金赛药业将获得ALK自主开发的3款脱敏治疗相关产品在中国大陆的独家代理权益。

除了医药领域,长春高新尝试向房地产开发、服务业等发展,服务业目前虽在营业收入内占比重最低,但近两年都以超过10%的增速成长。

面对如今明星产品“护城河”优势的渐失,以及新兴竞争对手如:特宝生物、维昇药业等的崛起,长春高新在努力。短期来看或许提振效应较弱,公司是否能力挽狂澜、又或是持续消失在公众的视野,还是未知数。不过,丰厚的家底仍旧能支撑现阶段的探索转型。

>>>查看更多:股市要闻