(来源:靠谱化工股)

事件:

2025年10月23日,蓝晓科技发布2025年三季度报告公告:2025年前三季度,公司实现营业收入19.33亿元,同比增加2.20%;实现归属于上市公司股东的净利润6.52亿元,同比增加9.27%。

2025Q3,公司实现营收6.86亿元,同比+14.86%,环比+2.29%;实现归母净利润2.07亿元,同比+7.72%,环比-17.58%。销售毛利率55.62%,同比增加4.42个百分点,环比增加3.96个百分点;销售净利率30.42%,同比下降1.84个百分点,环比下降7.33个百分点。

2025Q3毛利率同环比提升,公司业绩同比增长

2025年前三季度,吸附材料作为公司业务的核心增长动力,继续保持良好韧性,公司实现归母净利润6.52亿元,同比+9.27%,毛利率进一步提高至52.81%,同比上升4.16个pct。单三季度看,或随着高利润水平领域的逐步放量,公司毛利率同环比均提高,单季度实现销售毛利率55.62%,同比增加4.42个百分点,环比增加3.96个百分点。第三季度,公司实现归母净利润2.07亿元,同比+7.72%,环比-17.58%。其中,财务费用1361万元,环比多增2959万元;其他收益438万元,环比减少638万元;信用减值损失1246万元,环比增加722万元,三者合计影响利润4319万元。期间费用方面,2025Q3公司销售/管理/研发/财务费用分别为2435.15/2322.69/3663.38/1360.85万元,同比+859.07/+40.76/+485.74/-44.94万元,环比-135.91/-138.10/-408.21/+2958.67万元。

生科板块加大投入,水处理渗透率持续提升

近年来,公司生命科学业务持续高增,为满足订单增长及产能升级需求,公司拟在蒲城高新技术产业开发区选址建设生命科学高端材料产业园,项目预计总投资11.5亿元。园区囊括全新高标准建设的层析介质、聚合物色谱填料、酶载体、多肽固相合成载体、小核酸载体、色谱设备等产能(部分采用GMP 建设标准),为公司后续生命科学板块持续发力打下坚实基础。水处理板块,公司高端饮用水经过多年攻关和开拓,已与头部客户形成长单合同,市场渗透率继续提升;超纯水领域,依托喷射法均粒技术,部分重点半导体企业已实现实质性订单落地,有望持续放量。公司多领域蓬勃发展,看好公司长期成长。

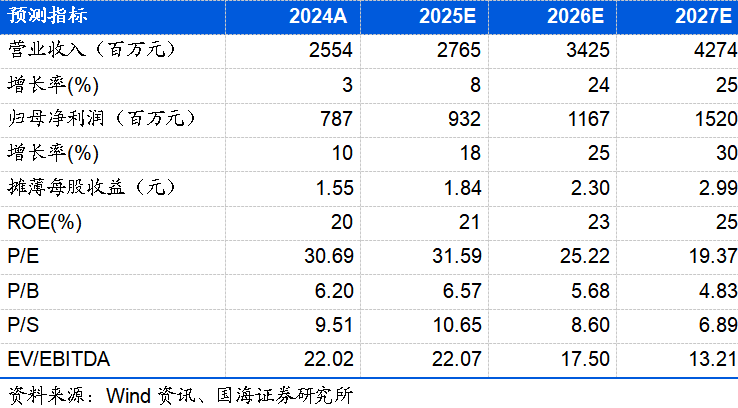

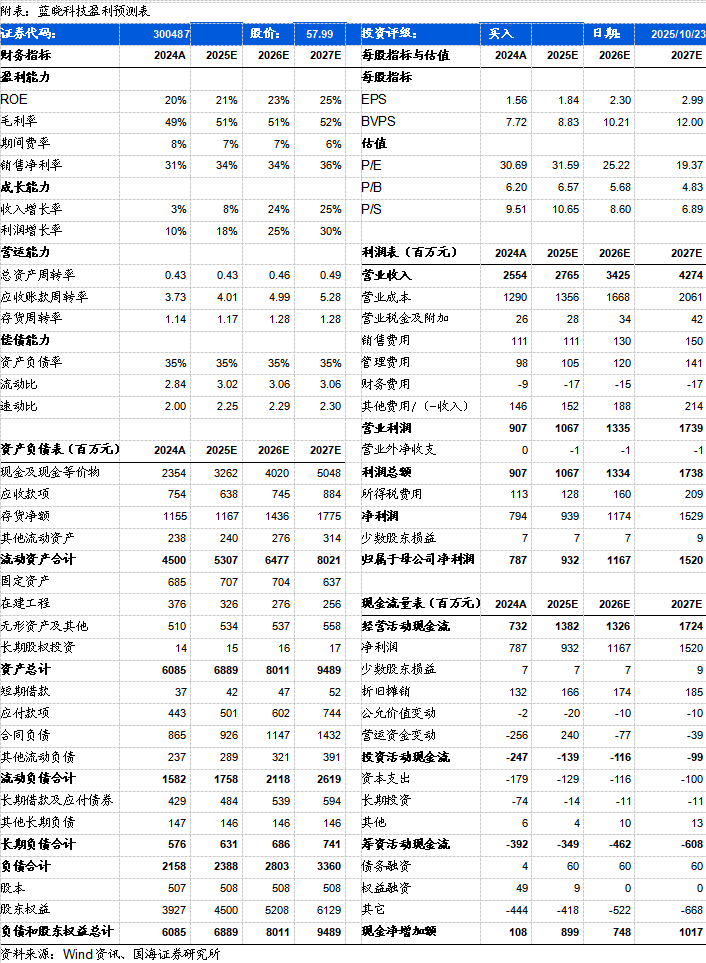

结合2025年前三季度的业绩表现,我们调整了公司的盈利预期,预计公司2025-2027年营业收入分别为27.65、34.25、42.74亿元,归母净利润分别为9.32、11.67、15.20亿元,对应PE分别32、25、19倍,考虑公司的研发优势及长期成长能力,维持“买入”评级。

风险提示:宏观经济波动导致的产品需求下降的风险;新技术产业化进度的风险;下游应用领域变化的风险;核心技术人员流失、技术泄密的风险;国际业务拓展风险;全球贸易摩擦加剧风险;行业竞争加剧风险。

国海证券研究报告《蓝晓科技(300487)2025年三季报点评:2025Q3毛利率同环比提升,公司业绩同比增长》

对外发布时间:2025年10月24日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

陈云 SAC编号:S0350524070001

>>>查看更多:股市要闻