(来源:靠谱化工股)

01 2025年前三季度备货加速,中小零部件产线产能爬坡

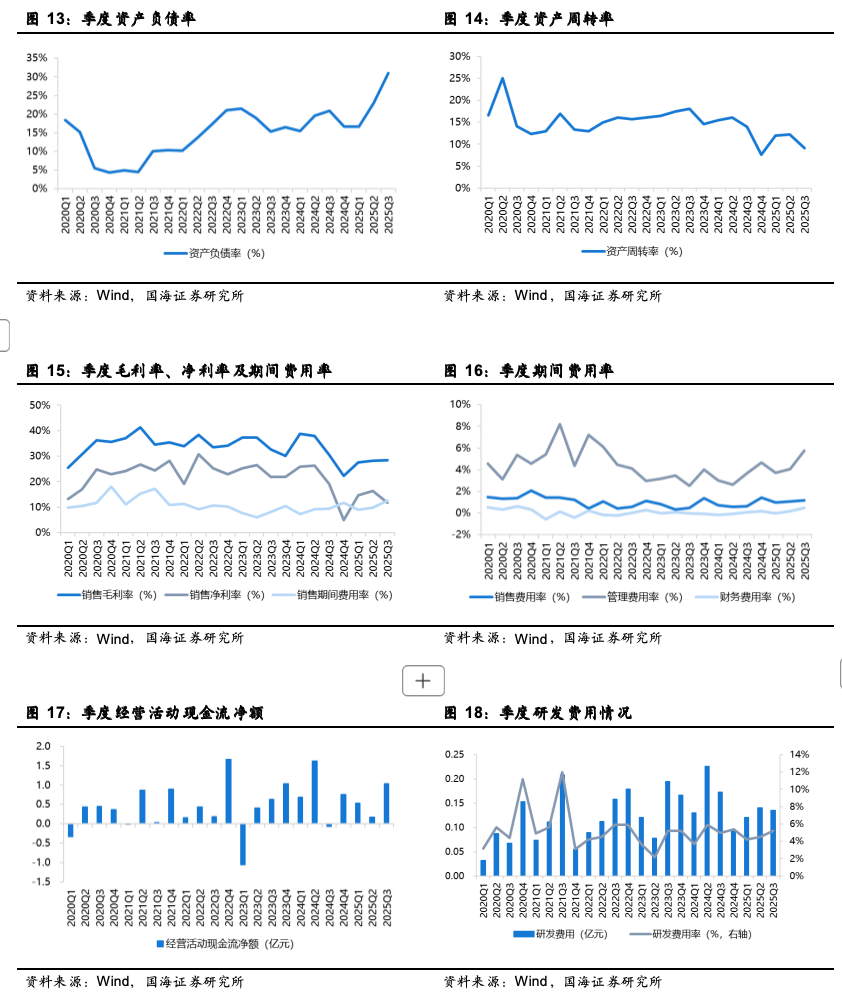

2025年前三季度,公司实现营业收入8.59亿元,同比-20.46%;实现归母净利润1.23亿元,同比-52.21%,主要系公司全资子公司图南部件、图南智能中小零部件产线处于产能爬坡阶段,同时产品从生产交付到收入确认需要一定周期,期间较高的运营成本导致全资子公司出现亏损。公司加权平均净资产收益率为6.23%,同比-7.30pct;销售毛利率28.05%,同比-7.79pct;销售净利率14.36%,同比-9.54pct;经营活动现金流净额为1.73亿元。

截至2025年三季度末,公司存货7.50亿元,同比+38.48%,主要系图南智能、图南部件根据在手订单情况合理安排生产备货;应付账款4.64亿元,同比+256.60%,主要由于图南智能、图南部件为满足产品生产交付要求增加了材料采购,期末应付材料款增加,以及图南智能建设项目持续投入,期末应付工程设备款增加。

02 2025Q3毛利率环比稳中有升,期间费用率同环比增长

2025Q3公司实现营业收入2.60亿元,同比-25.28%,环比-16.83%;实现归母净利润0.30亿元,同比-54.49%,环比-40.73%;经营活动现金流净额为1.03亿元。ROE为1.54%,同比-1.90pct,环比-1.05pct;销售毛利率为28.33%,同比-2.24pct,环比+0.16pct;销售净利率11.68%,同比-7.50pct,环比-4.71pct。

期间费用方面,2025Q3公司销售费用率1.16%,同比+0.53pct,环比+0.06pct;管理费用率5.75%,同比+2.10pct,环比+1.67pct;研发费用率5.21%,同比+0.24pct,环比+0.72pct;财务费用率0.47%,同比+0.38pct,环比+0.28pct。

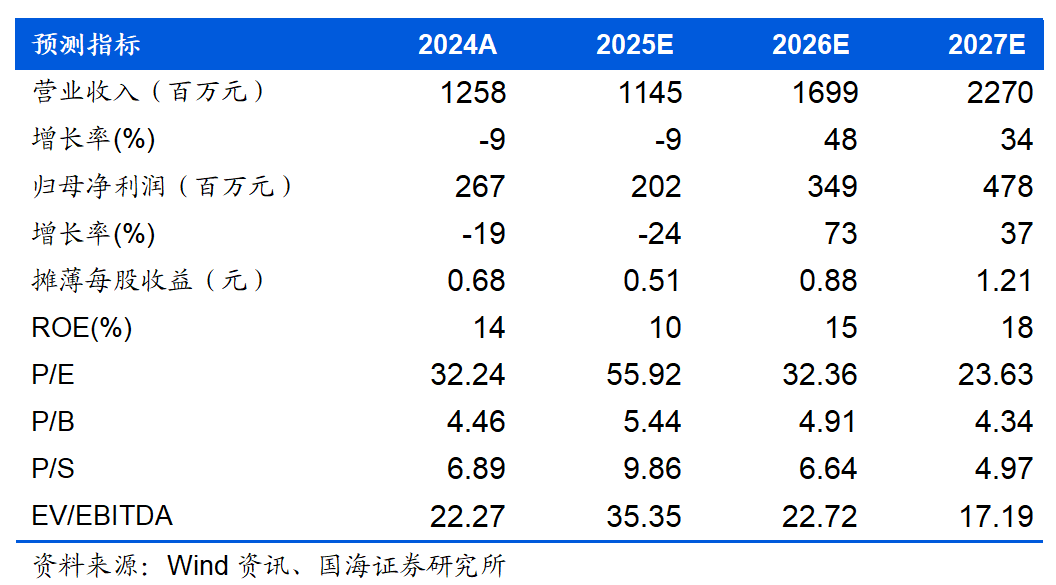

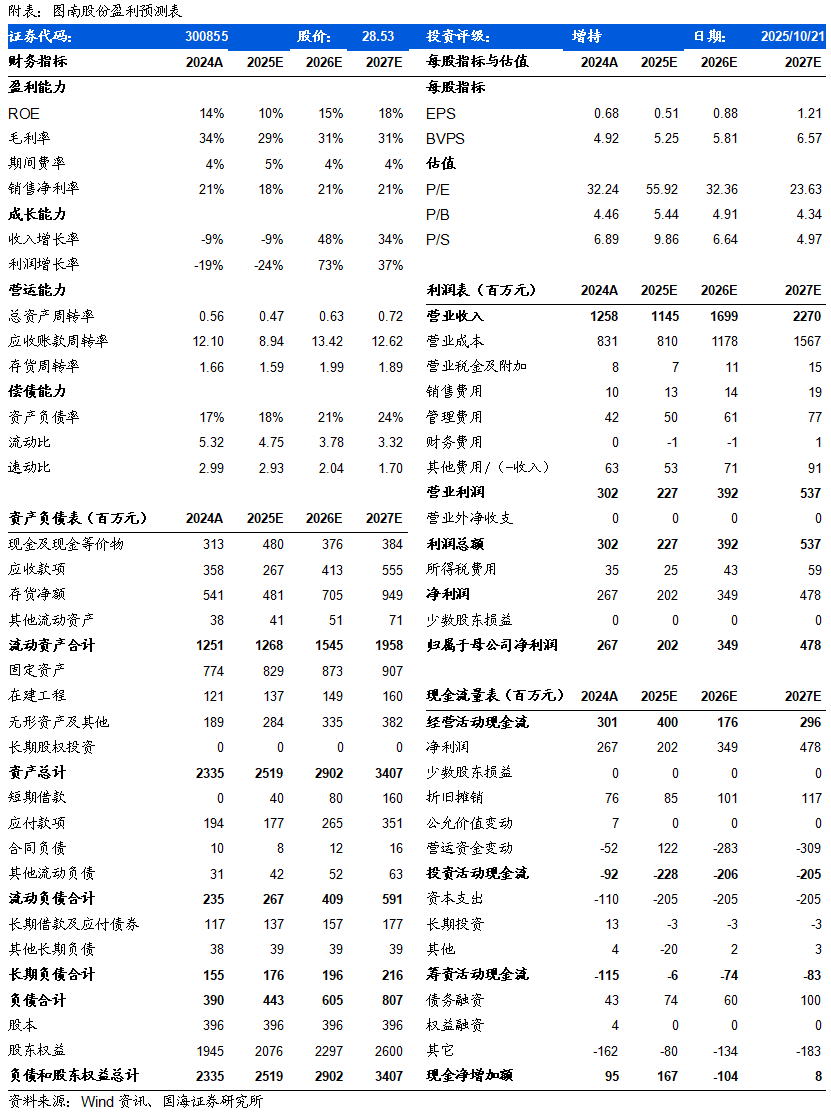

公司是国内少数能同时批量化生产变形高温合金、铸造高温合金(母合金、精密铸件)产品的企业之一,未来随着我国航空航天等领域需求持续增长及国产化趋势加速,高温合金市场面临着较大的需求增长空间和进口替代空间。我们预计公司2025-2027年营业收入分别为11.45、16.99、22.70亿元,归母净利润分别2.02、3.49、4.78亿元,对应的PE分别为56、32和24倍,维持“增持”评级。

风险提示

客户集中度较高的风险;军品市场开发风险;行业竞争加剧风险;暂定价格与审定价格差异风险;原材料价格上涨风险。

国海证券研究报告:《图南股份2025年三季报点评:2025年前三季度备货加速,中小零部件产线产能爬坡》

对外发布时间:2025年10月23日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

王 鹏 SAC编号:S0350525090001

>>>查看更多:股市要闻