(来源:电能革新)

(来源:并购优塾产业链地图)

电连接,是指通过导体与接触件的机械配合形成可靠电气通路,实现电流或信号传输的装置。我们日常生活中用的电插座、新能源车的充电桩,都属于电连接装置。

国家发改委等六部门10月15日印发《充电设施服务能力"三年倍增"行动方案》,明确到2027年底实现:

充电设施总量达2800万台,较当前3689万存量需新增4311万台。高速公路服务区新建改建4万个60kW以上充电枪,超充桩占比30%。推行小区"统建统服"模式,解决私人桩利用率低的问题。该政策,将直接带动年均1724万台充电桩的建设需求。

从电连接产品的下游应用来看,新能源领域依然维持较高景气度。

1)截至2025年9月,新能车国内累计销量同比增长约15%。全球市场方面,欧洲、美国市场销量分别同比增长42%、15%,渗透率持续提升。

2)截至2025年9月,光伏装机容量同比增长11.39%,保持快速扩张。海外市场表现亮眼,9月以来国内企业签署近25GW海外大单,中东、南亚成为合作焦点。

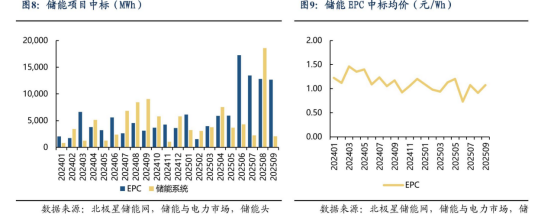

3)2025年1-8月国内新型储能新增装机75.9GWh,同比增长42%。多地落地容量电价补偿机制,内蒙古独立储能项目IRR提升至10-20%,山东、广东通过峰谷套利与辅助服务收益叠加,推动储能从“政策配储”转向“市场自发”。2025年国内储能招标规模达80GW/272GWh,同比增长131%/191%,需求端由电源侧向电网侧、用户侧延伸。

从电连接行业的龙头公司情况看,业绩出现分化,主要针对新能源和工业用电领域的正泰电器(29.110, 0.41, 1.43%)、特锐德(27.490, 0.60, 2.23%),业绩表现相对较好。公牛集团提供较高的股息,但增长仍处于调整阶段。

公牛集团——2025H1实现收入81.7亿元,同比-2.6%;归母净利润20.6亿元,同比-8.0%。股息率达到5.45%。

正泰电器——2025H1实现营业收入 296.2 亿元,同比+2.2%;归母净利润 25.5亿元,同比+32.9%。股息率为2.09%。

特锐德——25H1实现营业收入 18.4 亿元,同比+9.2%;归母净利超 200 万元,同比扭亏为盈。股息率为0.37%。

电连接行业的进化,围绕下游终端需求而发展:

一、机械式连接与防务起源(1900s–1950s)——早期无线电与防务设备对可靠电气连接的需求,焊接与螺栓连接为主流。关键技术突破包括1920 年代香蕉插头发明(首次实现插拔式连接)、镀金接触技术(提升可靠性与耐腐蚀性)及圆形连接器诞生(用于防务通信与航空设备)。代表标准为 MIL-C-5015 防务连接器标准。

二、标准化与模块化(1960s–1980s)——电子产业扩张,需通用性强、易维护的接口。这一阶段的技术革新有D-sub 连接器(1960 年代,广泛用于计算机与通信设备)、DIN 标准接口普及、模块化设计(如 RJ-45、汽车线束插头)及塑料绝缘成型技术(实现大规模低成本生产)。代表产品包括 D-sub、DIN41612、RJ45、IDC 排针 / 排母。

三、高密度与高速信号传输(1990s–2010s)——个人计算机、移动设备兴起,信号速率与接口数量激增。从技术方面,出现了完整性设计(控制阻抗、反射、串扰)、微型化连接器(如FPC/FFC、Board-to-Board、Micro USB)、屏蔽与接地技术(EMI/EMC,保障高速信号质量)、高速标准接口(USB、HDMI 等)及成熟的自动化组装与精密模具制造。代表产品有 USB 2.0/3.0、HDMI、LVDS、ZIF 连接器。

四、高速、高频、智能互联(2010s–2020s)——5G、数据中心等推动更高带宽与可靠性需求。新的终端,产生了新的技术要求,包括高速差分信号传输(10–100 Gbps)、光电混合连接(满足高速长距需求)、EMI/EMC 屏蔽优化、高频同轴 / 微波连接器(SMA、QSFP-DD 等)及自动锁扣与防错插设计。代表标准有 USB4、Thunderbolt、QSFP-DD、MTP/MPO 光连接器。

五、智能化与新能源应用(2020s–未来)——新能源车、工业4.0 等对高功率、高密度、高可靠性的要求。这一阶段,关键技术包括大电流高压连接(800V+ EV 高压系统)、液冷电连接(AI 服务器、储能系统)、智能检测连接器(带传感功能)、自监测自锁合系统、模块化电源总线及环保材料设计(符合 RoHS/REACH)。代表产品有特斯拉 / 比亚迪(103.760, 0.07, 0.07%)高压系统、TE AMP+ HV 系列等。

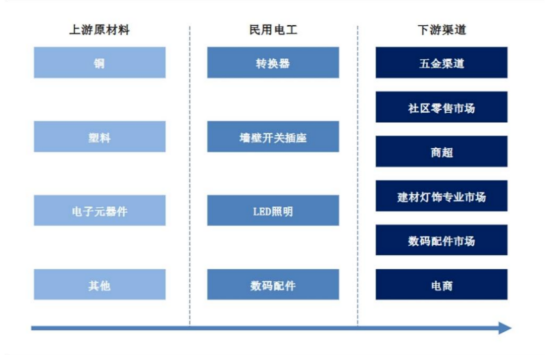

电连接行业产业链包括:

来源:公司招股说明书

上游——原材料及设备供应:包括铜材、塑料粒子、组件、五金件、包材、电子件等基础原材料,以及电池材料(如锂离子电池、电解液、隔膜等用于储能业务)。

中游——电连接器行业企业较多,防务领域的代表企业是中航光电(37.450, 0.45, 1.22%)外,航天电器(44.880, 1.00, 2.28%)等;汽车领域代表是永贵电器(17.650, 0.54, 3.16%)、瑞可达(72.000, 2.08, 2.97%)、合兴股份(18.370, 0.13, 0.71%);通讯领域代表企业为:电连技术(51.340, 0.81, 1.60%)、意华股份(44.270, 1.33, 3.10%)、富士康(鸿海集团)等。

下游——渠道与销售。以公牛集团为例,线下渠道:覆盖五金店、装饰建材店、数码配件店、新能源汽贸店、美容装潢店等;线上则是天猫、京东等电商平台。

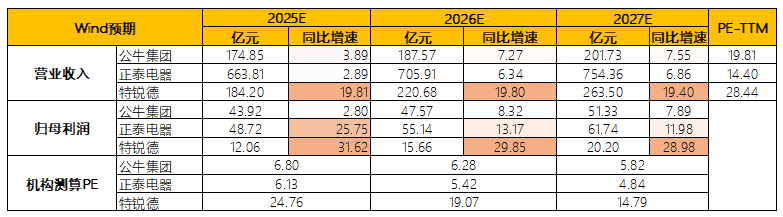

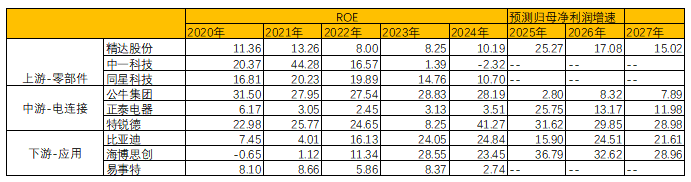

从产业链上的参与者近期的增长预期来看:

来源:Choice,并购优塾

—— 研讨会 ——

2025年11月22日-23日,在上海,我们将举办《估值建模实战提高班》线下精品研讨会,纯正的估值建模实战干货,全流程快速上手实操,希望能帮大家少走弯路。

注:报名咨询,添加客服:bgys2015

2025年12月5-7日,在上海,邀请在并购领域从业经验丰富的4位重磅专家,举办为期3天干货《并购全流程实战、交易架构搭建、资本交易税收处理、上市公司并购落地、产业基金并购 》主题研讨会。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

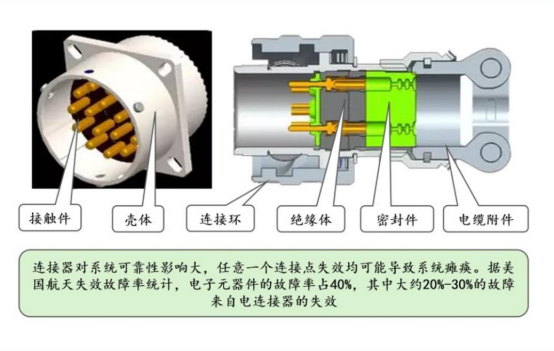

电连接系统,通常由接触件、绝缘体和外壳三大基本单元构成。

接触件(如插针、插孔)是电流传输的核心通道,多采用铜合金等导电材料并施以镀金或镀银处理以降低接触电阻并防止氧化。

绝缘体(如塑料或硅橡胶制品)用于固定接触件并确保相互间电气隔离,防止短路。

外壳则提供机械保护、电磁屏蔽,并通过螺纹、卡口等连接机制确保插头与插座稳定对接。

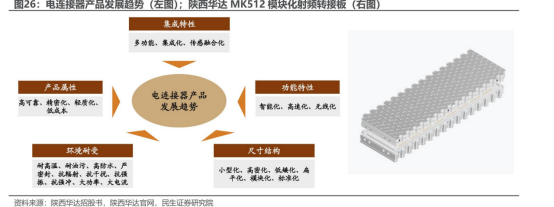

总体来看,未来连接器主打“集成化”。2021 年 1 月,工信部发布了《基础电子元器件产业发展行动计划(2021-2023 年)》。该计划要求连接器往高端方向升级,比如要做得更小、数据传输更快、信号损失更少,或者能适应高压、高温的使用环境。

对于下游终端的不同行业,需求侧重点有所不同:

1)更高速

未来电连接产品将迈向超高速传输阶段,速率将从当前的112 Gbps 向 224 Gbps PAM4 及更高水平演进。为保证信号完整性与低损耗,光电融合互联成为核心方向。该类技术广泛应用于数据中心、AI 服务器与高性能计算平台,是实现高带宽与低延迟互联的关键支撑。

2)更高功率

随着新能源汽车与储能系统的普及,电连接产品正向高压、大电流方向发展。高压防弧隔离设计与液冷散热结构成为技术突破点,可有效提升安全性与热管理效率。该方向产品主要应用于EV 动力系统、高功率电源及储能设备,满足长续航与高可靠运行需求。

3)更智能

新一代连接器正从“被动传导”向“智能交互”演进。嵌入式传感技术可实现温度、电流及机械应力实时监测,配合健康诊断算法,实现自检测与故障预测。此类智能连接广泛应用于工业4.0自动化生产线及航空航天装备中,提升系统可靠性与维护效率。

4)更环保

目前,电连接产品正向无铅化、可回收化及轻量化方向发展。通过新型环保材料及模块化设计,可显著降低制造过程中的碳足迹与环境负担。这类产品尤其适用于消费电子与汽车产业,符合可持续发展与法规合规要求。

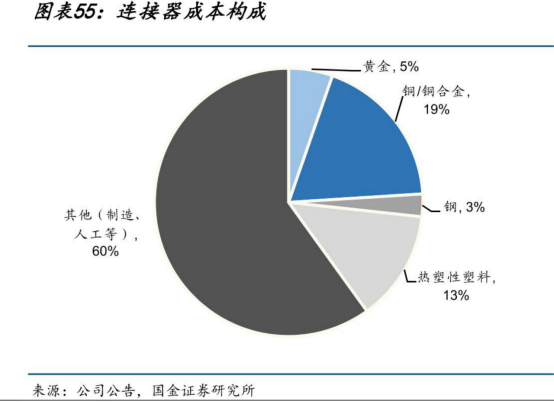

从成本结构来看,连接器成本中材料成本占比达40%,原材料主要包括铜/铜合金、塑料、黄金等,国金证券(10.170, 0.04, 0.39%)估算铜/铜合金在连接器的成本占比约为 19%、塑料在连接器的成本占比约为 13%。

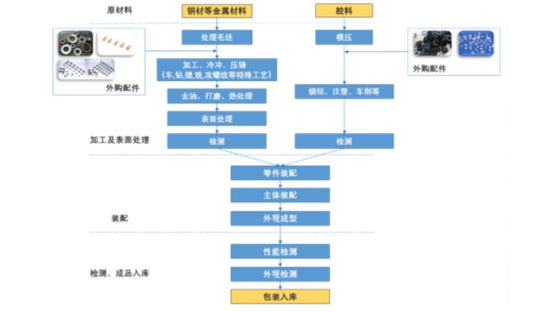

连接器的生产流程,主要包括冲压、电镀、注塑和组装四个核心环节。

技术壁垒主要体现在设计端、模具、自动化设备。高压连接器的核心在于如何解决热管理的温升问题,以及高压防护;高速连接器在设计端,需要射频传输理论和微波电子学作为理论基础,如何以较小损耗和反射传输射频信号是关键。

此外,模具的设计与制造是实现产品批量生产的前提条件,其设计水平和制造工艺决定了连接器产品的精密度、良品率和生产效率。自动机组装的良率、效率决定了企业成本。

电连接行业的核心难点在于:在趋于成熟的市场中,如何通过持续的产品创新和精细化的渠道管理来应对同质化竞争和成本压力,同时积极开拓B端新场景和新的终端产品,以实现从“量增”到“价升”的增长模式转变。

(二)

首先,从收入体量和业务结构方面来看:

从2024年收入体量来看,正泰电器(645亿元)>公牛集团(168亿元)>特锐德(153亿元)。

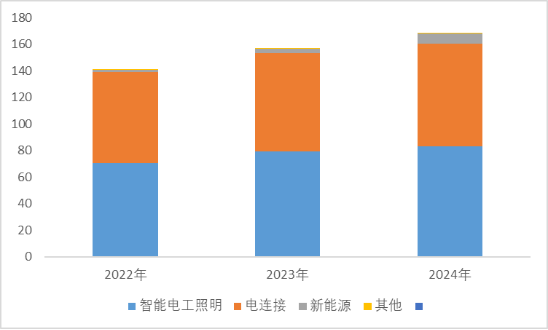

公牛集团——自1995年以插座(转换器)业务起家,逐步发展为转换器市场龙头,并成功拓展至墙壁开关、智能照明、新能源等领域。

2024年营业收入中,智能电工照明占比49.50%、电连接45.65%、新能源4.62%。

其中,智能电工照明业务包括墙壁开关插座、LED照明(含智能无主灯)、安全断路器、智能浴霸、智能门锁等;电连接业务包括转换器(即插座)、数码配件等;新能源业务包括新能源汽车充电桩/枪、家庭储能、工商业储能等。

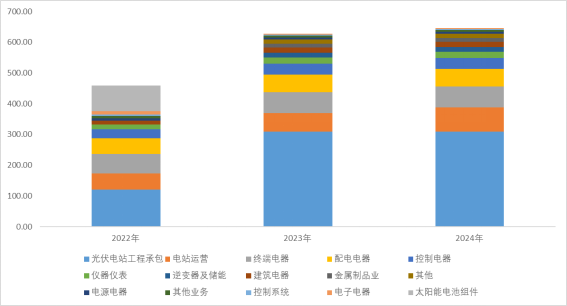

正泰电器——成立于1997年,从低压电器龙头逐步拓展至光伏新能源领域,现已成为国内低压电器及户用光伏的头部企业。

2024年营业收入中,光伏电站工程承包47.80%、电站运营12.21%、终端电器10.62%、配电电气8.88%、控制电器5.51%、仪器仪表3.06%、逆变器及储能2.55%、建筑电气2.47%、金属制品2.07%。

其中,光伏新能源业务包括户用光伏电站的销售与运营、集中式光伏电站运营等,子公司正泰安能是国内居首的户用光伏电站安装商,23年市占率29%;低压电器业务包括配电电器、终端电器、控制电器等,低压电气22年市占率约15%。

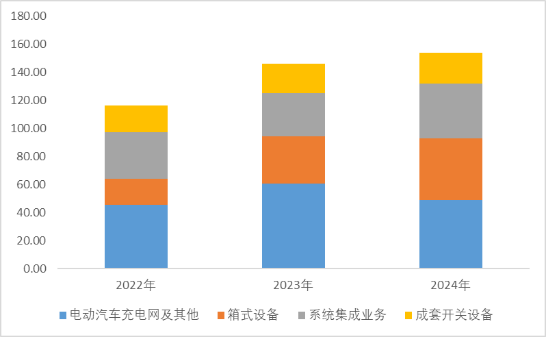

特锐德——2004年成立,以箱式变电站业务起家并成为行业龙头,2014年创立特来电进入充电领域,现已发展为国内充电桩运营与设备制造双龙头企业,并受益于AI基建推动箱变业务增长。

2024年营业收入中,电动汽车充电网占比31.80%、箱式设备28.54%、系统集成25.50%、成套开关设备14.15%。

其中,智能制造+系统集成业务主要应用于新能源(风、光)发电、铁路、电网、数据中心(受AI基建拉动)及各类工业用户;电动汽车充电网业务包括充电设备销售、充电运营服务、增值服务(SaaS平台服务、虚拟电厂参与电网调峰、V2G等)。

(三)

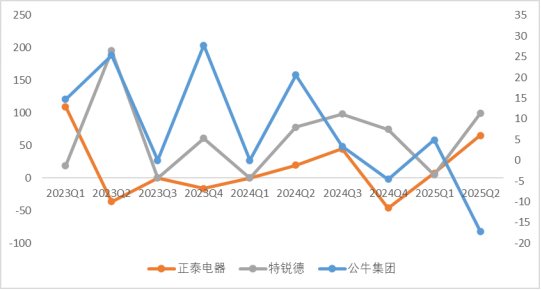

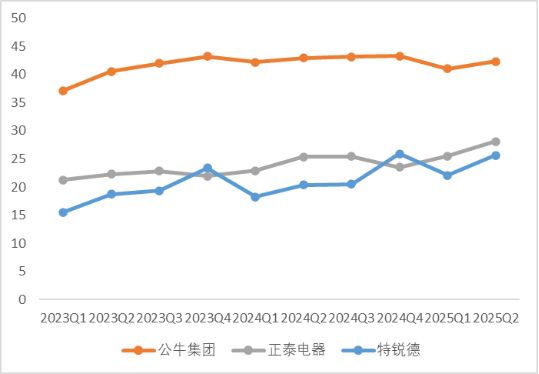

单季度利润同比增速

来源:Choice,并购优塾

这个行业,从微观增长情况看:

公牛集团——2025H1实现收入81.7亿元,同比-2.6%;归母净利润20.6亿元,同比-8.0%。

按业务看:1)电连接:2025H1 收入 36.6亿元/-5.4%,转换器产品由安全向高端时尚创新升级,加快推动电动工具拓展,角磨、锤镐等产品线快速面市,渠道进一步下沉并快速渗透闪电仓等新业态;

2)智能电工照明:2025H1 收入 40.9 亿元/-2.8%,以 AI 智能和健康照明构建产品优势,装饰渠道全面深化变革,持续推进全品类旗舰店建设;

3)新能源业务:2025H1 收入 3.9 亿元/+33.5%,公司在C 端市场已累计开发线下终端网点超3 万家,线上天猫新能源汽车充电桩/充电枪产品销售居首,B 端围绕渠道与场景完善充电解决方案。

Choice,并购优塾

正泰电器——2025H1实现营业收入296.2 亿元,同比+2.2%;归母净利润 25.5亿元,同比+32.9%。

按业务看:1)智慧电器产业实现营业收入121.04 亿元,同比增长3.74%,国内方面抢抓“新型电力系统、新能源、新型工业化、新基建”、“两重两新”等机遇,海外方面抓住电网升级改造、数字基础建设、绿色经济以及高附加值工业发展等机会,巩固欧洲核心市场,全力拓展亚太、西亚非区域市场,培育发展北美、拉美等区域市场;

2)绿色能源产业实现营收约为175 亿元,同比基本持平,其中户用光伏业务实现营收147.98 亿元。

数据中心方面,25年上半年获得淡马锡、华为等数据中心标志性项目,深耕美国数据中心、墨西哥工业园电气配套业务,实现数据中心等领域标杆项目突破。

Choice,并购优塾

特锐德——25H1实现营业收入18.4 亿元,同比+9.2%;归母净利超200 万元,同比扭亏为盈。

按业务看:1)充电业务25H1收入18.4亿元,同比+9.2%。行业方面,25年7月,国家发改委等四部门印发《关于促进大功率充电设施科学规划建设的通知》,到2027年底力争全国范围内大功率充电设施超过10万台。

2)电力设备业务25H1收入44.1亿元,同比+20.2%。25年上半年预制舱变电站产品在大唐集团、国能龙源电力(17.350, -0.16, -0.91%)的集采中稳居中标量居首,新能源箱变产品在大唐集团、中核汇能、中广核、等招标中稳居中标量居首,海外合同额约10亿元,同比+84%,中标沙特拉比格二期光伏项目、比亚迪印尼工厂150kV变电站项目等。

Choice,并购优塾

(四)

来源:Choice,并购优塾

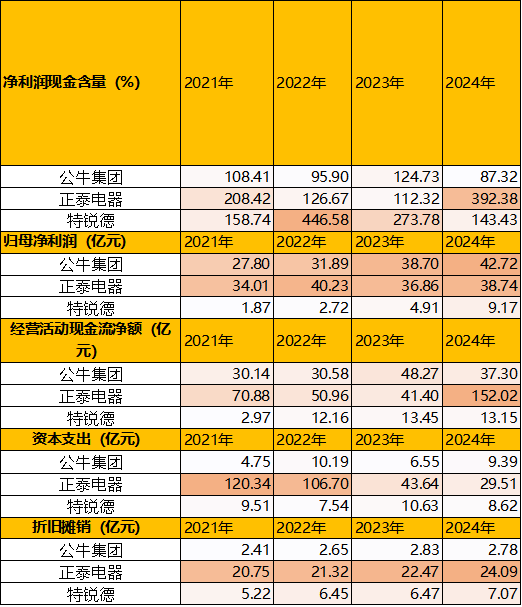

公牛集团24年净利润现金含量低于100%,主要是将闲置资金委托他人投资或管理5.4亿元的影响。

正泰电器此前资本开支较大,集中于户用光伏电站的开发与运营。2022-2023年出售户用光伏电站资产(总装机容量不超过8000MW),加速资金回笼再投资,当前光伏业务聚焦于户用分布式光伏电站的投资与运营。

(五)

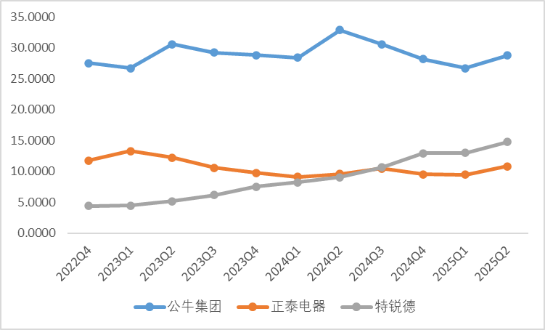

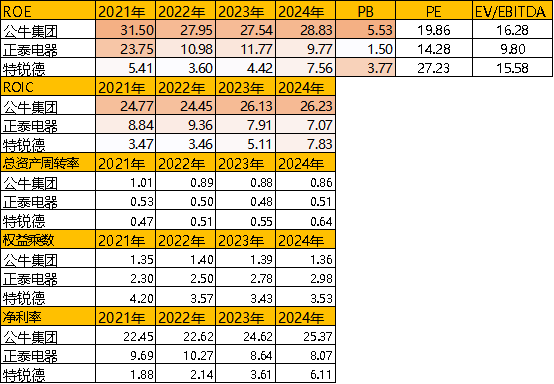

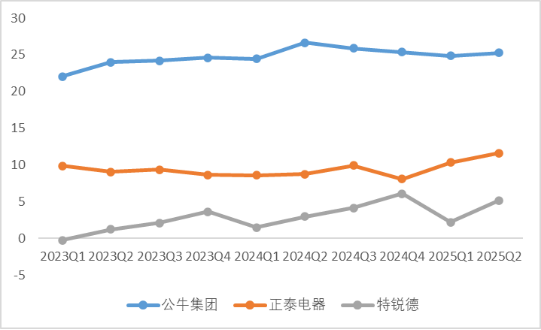

我们再来看资本回报率,以及产业链价值分配情况:

ROE趋势(%)

来源:Choice,并购优塾

Choice,并购优塾

%),

来源:Choice,并购优塾

%),

来源:Choice,并购优塾

从净资产收益率来看,公牛集团>正泰电器>特锐德,净利率是主要影响。

公牛集团毛利率较高,业务高度集中在民用电工领域,如转换器、墙壁开关插座等产品,其收入97.95%来自国内市场,消费品业务模式的特点是品牌溢价高、渠道成熟。

特锐德近几年毛利率提升趋势明显,要得益于传统电力设备业务毛利率改善(23.71%,同比+2.07pcts)以及高毛利的海外业务占比提高。

Choice,并购优塾

>>>查看更多:股市要闻