炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:超阅非银)

基金代销收入环比增长,自营投资收益相对承压

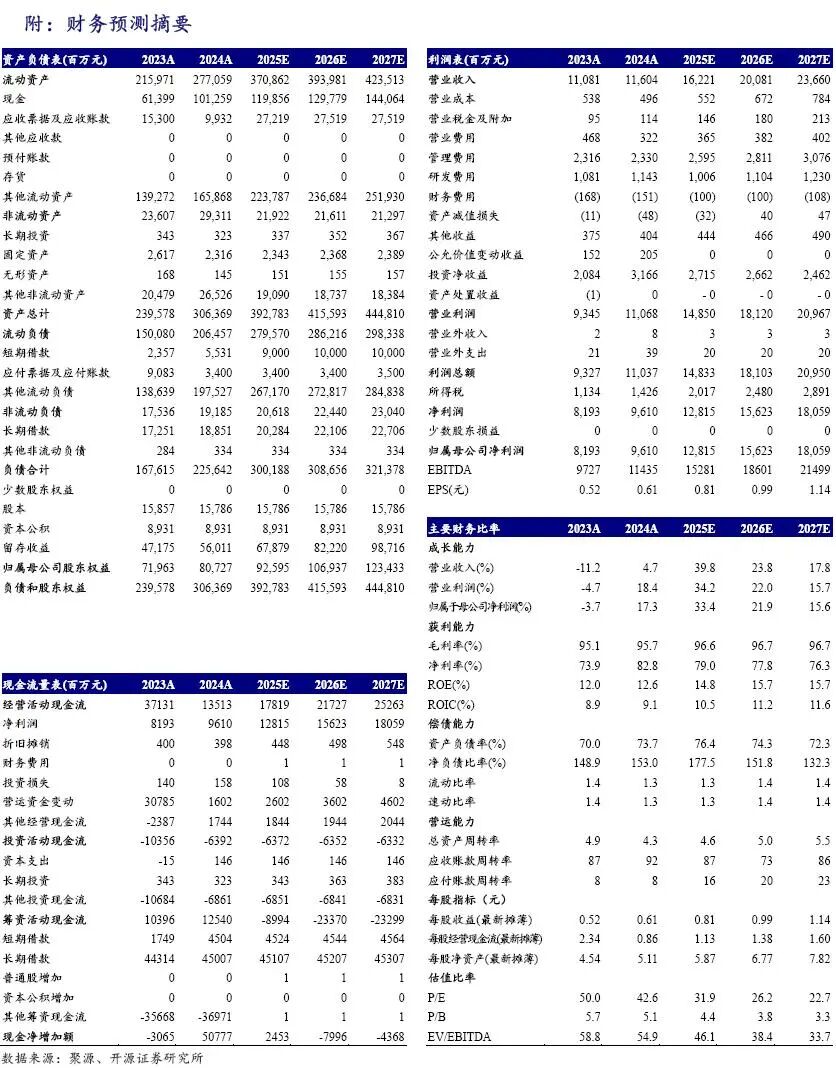

2025前3季度公司营总收/归母净利润为116/91亿元,同比+59%/+51%,3季度净利润35亿,同比+78%,环比+24%,净利润略低于我们预期,证券手续费收入低于预期。三季报证券经纪和两融业务收入增速扩张,基金代销收入增速扩张,自营投资收益增速下降。考虑市场交易活跃,我们上修公司盈利预测,预计2025-2027年归母净利润为128/156/181亿元(调前123/144/168),同比+33%/+22%/+16%,对应EPS为0.8/1.0/1.1元,对应PE 31.9/26.2/22.7倍。公司beta属性强化,受益于交易量活跃以及未来主动权益基金市场复苏,维持“买入”评级。

预计Q3经纪市占率微降,两融市占率提升,自营投资受债市影响环比下降

(1)前3季度公司手续费及佣金净收入66亿元(主要是证券经纪),同比+87%,单Q3为27.9亿,同比+141%,环比+48%,主因市场交易量高增(2025Q1-3市场股基ADT1.96万亿,同比+112%,较上半年的66%扩张;2025Q3为2.5万亿,环比+66%,同比+212%)。根据西藏地区成交额市占率估算,预计2025Q3公司股基成交额市占率环比微降,或因Q3创业板、科创板交易门槛相对较高。预计公司佣金率稳定。期末代理买卖证券款规模1359亿元,环比+10%,客户保证金增长。

(2)前3季度利息净收入24亿,同比+60%,公司两融规模766亿,同比+75%,市占率3.22%,环比+0.05pct。

(3)2025Q1-3自营投资收益19.7亿,同比-18%,年化投资收益率2.6%,较中报的2.8%下降,预计受3季度债市走弱影响。期末金融投资资产1054亿,环比-7%,同比+7%。

3季度代销收入环比增长,主因净值上涨驱动AUM提升

(1)前三季度公司营业收入(主要由基金代销贡献)25.4亿,同比+13%,单3季度9.7亿,环比+26%,同比+34%,预计受AUM提升驱动。8月末公募市场非货AUM21.4万亿元,同比+23%,较6月末+6%,权益AUM9.7万亿元,同比+47%,较6月末+15%,净值上涨拉动。2025Q1-3新发非货/权益基金8956/4440亿份,同比+5%/+183%,关注公募基金beta改善。

(2)前三季度销售、管理和研发费用2.6/19.0/7.5亿,同比+21%/+12%/-11%,单Q3销售费/管理费1.2/6.9亿,环比+72%/+10%,销售费用投入增加,关注对市占率影响。

风险提示:市场波动风险;基金渠道降费政策不确定性;市占率提升不及预期。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

>>>查看更多:股市要闻