(来源:普华有策)

2025-2031电石行业产能置换与一体化发展下的投资机遇与风险洞察

国家对电石行业实行总量调控,制定了较为严格的行业准入政策。当前国家及地区产业政策原则上禁止新建电石项目,新增电石产能必须实行等量或减量置换,电石行业的新进入者将面临较强的政策准入壁垒。同时,当前国家化工行业的节能环保要求不断提升,新建产能需执行更为严格的环保标准和能耗准入要求,新进入者必须加大节能环保方面的投入,通过优化生产工艺或构建上下游一体化产业链以降低综合能耗和污染物排放,从而构成了较高的节能环保准入壁垒。此外,电石作为大宗化工基础原料,其产品质量和性能差异较小,行业利润水平主要取决于电石价格和企业生产成本。生产电石的主要原料是兰炭和白灰,主要能源为电力,电力成本在电石生产成本中占比较高。整体而言,电石价格受到能源成本和下游PVC 等行业需求波动的影响较大,与电价和动力煤价格的相关性较高。

1、电石行业简介

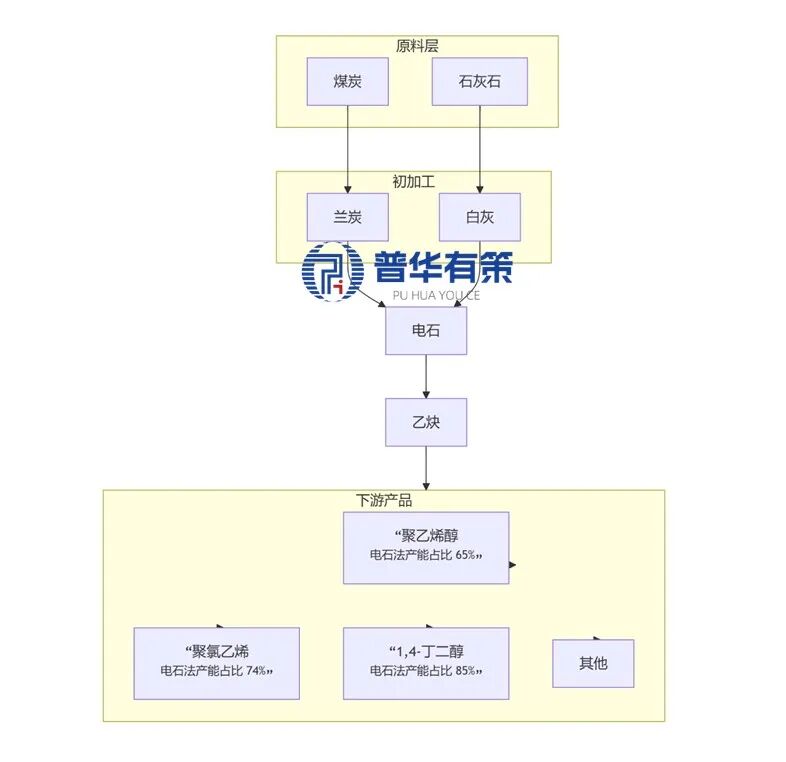

电石是重要的基本化工材料,有化工“基石”之称。电石的化学名称为碳化钙(CaC2),工业用电石为灰色、黄褐色或黑色固体,易与水反应生成乙炔。电石主要用于生产乙炔进而合成聚乙烯醇、聚氯乙烯、1,4 丁二醇等一系列有机化合物;另外,电石还可用于金属切割与焊接、钢铁脱硫等。

我国“以煤为主”的能源消费结构决定了煤化工产业在我国国民经济中占有举足轻重的地位。电石是煤化工产业中的重要一环,以电石制备乙炔,将乙炔用于下游有机合成(电石乙炔法)成为我国 PVA、PVC、BDO 等重要化工材料行业的主要生产工艺。经统计国内主要聚乙烯醇生产企业的相关数据,我国 2024 年电石乙炔法 PVA 产能占行业总产能的比重约 65%,相比之下,石油乙烯法、天然气乙炔法等其他技术路线的产能占比较低。

电石在煤化工产业链中的地位

2、电石行业发展概况

我国电石工业起步于 1948 年,在吉林省建成国内第一座容量为 1,750 千伏安的开放式电石炉。1986 年,由原国家计委牵头,我国集中引进了 9 台挪威埃肯公司的25,500 千伏安密闭电石炉,标志着我国电石行业进入现代化发展时期。

2007 年以后,我国电石行业经历了从低水平重复建设、盲目扩张到结构调整、产能布局优化的过程。根据中国电石工业协会统计,2007 年至 2015 年,我国电石产能由 1,000 万吨上升至 4,500 万吨,全行业面临产能过剩危机。此后,随着电石行业准入政策的调整和环保标准的提高,行业进入过剩产能逐渐退出的良性发展阶段。在此期间,我国电石行业加快结构调整步伐,行业整体技术与设备水平、企业规模和产业集中度持续提高,综合能耗与安全事故发生率呈下降趋势。

(3)电石行业技术水平

电石的生产方法包括氧热法和电热法,目前工业生产中主要采用电热法生产电石。在该方法下,生石灰和碳素原料(兰炭/焦炭、无烟煤、石油焦等)在电石炉内依靠电弧高温熔化后发生反应生成电石,主要生产工序包括白灰煅烧、碳素原料烘干、配料、电石冶炼、熔融电石冷却等。根据结构和主要副产物一氧化碳排出方式的不同,电石炉可以分为开放炉、半密闭炉(内燃式电石炉)和密闭炉。

各类电石炉的技术特点

随着电石行业准入条件和环保要求的提升,我国电石行业中采用密闭炉的产能占比不断提升。当前各主要电石企业的差异主要体现在生产规模、设备先进程度、综合能耗和成本管理能力等方面。

4、电石行业的竞争格局

全球电石的生产和消费主要集中在中国,中国电石产能占世界总产能的 90%以上。电石行业对资源、能源的依赖性较强,我国西北地区电石企业在原材料运输、能源成本等方面具有显著优势。随着主要下游产品 PVC 产能重心向西部地区偏移,其配套的电石炉开工更为稳定,电石产量呈现明显的区域集中特征。根据中国电石工业协会统计,2024 年,内蒙古、新疆、宁夏、陕西、甘肃及青海 6 省区规模企业产能合计占全国的比重达到 88%。

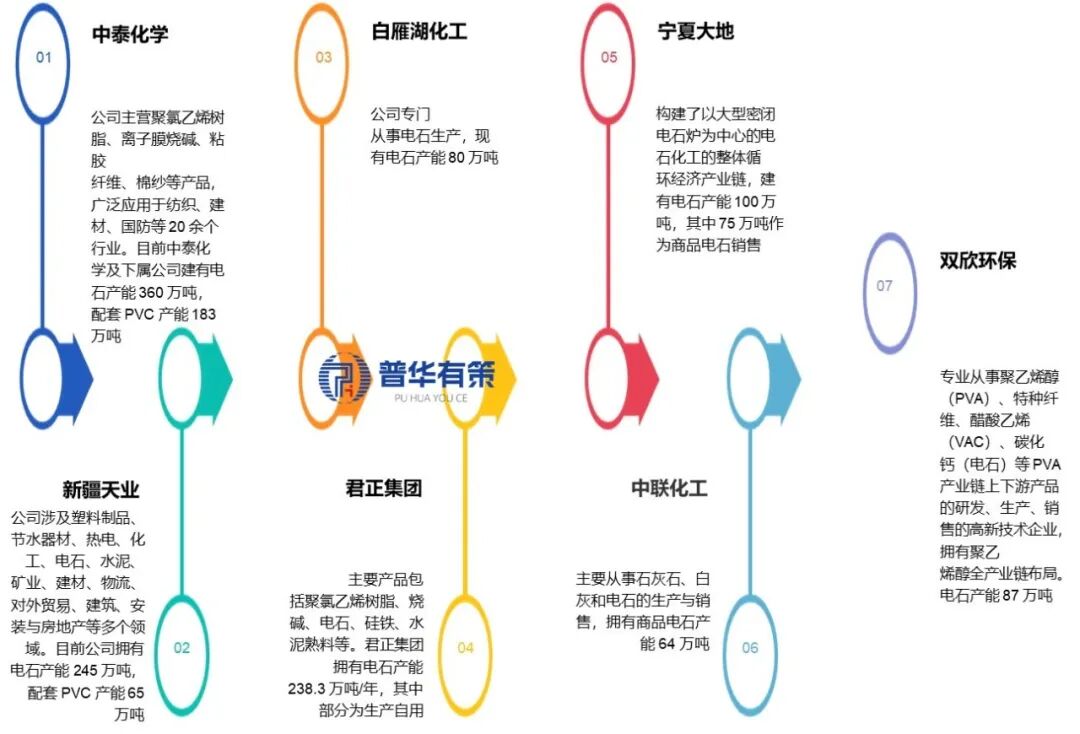

从行业集中度来看,当前电石行业产能前十大企业的合计产能占行业总产能的比例达到 34%,国内最大的电石生产企业是中泰化学,根据中国电石工业协会统计,中泰化学及集团下属公司共拥有 360 万吨电石产能,占国内总产能的 9%。随着循环经济产业链成为国内电石行业的发展趋势,国内主要电石生产企业纷纷配套建设下游 PVA或 PVC 产能。

行业相关企业玩家

5、电石行业区域特点

电石生产对资源的依赖性较强,同时其本身属于危险化学品,不易储存且运输成本较高,生产和销售均呈现出较强的区域性。我国电石的生产主要集中在煤炭资源丰富的西北地区,主要产区包括内蒙古、新疆、宁夏、陕西、甘肃等省份、自治区。商品电石的销售受到运输成本和下游需求分布影响,其大宗销售的运输半径一般在 1,500公里以内,主要销售市场集中在华北、华中地区。

6、电石市场供需及变动情况

(1)市场需求情况

根据中国电石工业协会、中国石油和化学工业联合会等统计,我国电石表观消费量由 2011 年的 1,789 万吨增长至 2024 年的 3,096 万吨,年复合增速达到 4.31%。随着经济社会的持续发展和下游化工行业需求的不断增长,近年来我国电石行业的表观消费量总体上呈现稳中有升的增长态势,其中 2019 年由于装置停产检修、部分地区出于环保和安全生产要求限制电石行业开工率,供给受到抑制导致表观消费量略有下降;2020 年以来经济生产复苏,电石行业需求已恢复增长态势。

(2)市场供给情况

根据中国氯碱网统计,在供给规模方面,我国是世界第一大电石生产国和消费国,电石产能约占世界总产能的 95%。根据中国电石工业协会统计,我国电石产能在经过前期的产能扩张后,在 2015 年达到 4,500 万吨峰值,此后在政策驱动下进入去产能阶段。与此同时,随着下游需求的稳定增长和行业格局的不断优化,电石产量和装置开工率呈现稳步提高的良性发展态势。根据中国电石工业协会统计,2024 年,国内电石产能为 4,200 万吨,实际产量为 3,108 万吨,产能利用率为 74.0%。

在供给结构方面,随着电石行业转型优化的深入,电石行业与下游 PVC 等行业不断整合,实现一体化循环发展;同时中小型商品电石生产企业逐渐退出,商品电石供给集中度有所提升。根据中国电石工业协会统计,2024 年我国商品电石产能约占电石行业总设计产能的 41.58%。

2020-2024年中国电石行业核心指标变化

7、电石行业发展趋势

(1)下游聚氯乙烯行业稳健发展,支撑电石消费需求

随着国民经济的持续发展,我国聚氯乙烯行业规模不断提升。根据中国氯碱工业协会统计,2024 年我国 PVC 产能提升至 2,951 万吨,同比增长 2.4%。目前我国 PVC行业最主流的生产方法是电石乙炔法,产能占比达到 74%,随着 PVC 新增产能逐渐释放,未来电石需求将得到进一步拉动。

(2)供给端持续优化,头部企业优势更为突出

近年来,随着电石产业政策、环保政策调整,行业进入去产能的调整阶段,部分不符合排污标准的内燃式电石炉以及小电石炉逐步退出市场。根据中国电石工业协会统计,我国电石生产企业数量由 2011 年的 321 家减少至 2024 年的 116 家,如果剔除长期闲置产能,在产装置实际产量约 3,108 万吨。随着供给端持续优化,行业开工率不断升高,2024 年开工率约为 74.0%。未来随着电石行业的持续转型升级,行业产能和市场份额将进一步向具备区位、设备、技术和资金优势的头部企业集中,头部企业将形成更为显著的竞争优势。

(3)绿色发展、一体化发展成为电石行业转型升级趋势

在国家遏制电石等行业产能盲目扩张的政策背景下,随着行业“总量控制”准入政策的执行和上下游一体化进程的深入,我国电石行业结构得到明显改观。根据中国氯碱网统计,2020 年起我国密闭式电石炉产能比重已提升至 90%以上,净化灰处理、机器人出炉等新技术、新工艺和新装备的成功应用,进一步提高了行业绿色发展的水平。与此同时,国内大型 PVA、PVC 企业多已建立规模化循环经济模式,通过配套建设电石及下游聚乙烯醇、聚氯乙烯项目,构建上下游一体化的煤化工产业链,增加产品附加值,降低综合能耗和环保成本。

《2025-2031年电石行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。

目录

第一章 电石行业相关概述

第一节 电石行业定义及分类

一、行业定义

二、行业特性及在国民经济中的地位及影响

第二节 电石行业特点及模式

一、电石行业发展特征

二、电石行业经营模式

第三节 电石行业产业链分析

一、产业链结构

二、电石行业主要上游2020-2024年供给规模分析

三、电石行业主要上游2020-2024年价格分析

四、电石行业主要上游2025-2031年发展趋势分析

五、电石行业主要下游2020-2024年发展概况分析

六、电石行业主要下游2025-2031年发展趋势分析

第二章 电石行业全球发展分析

第一节 全球电石市场总体情况分析

一、全球电石行业的发展特点

二、全球电石市场结构

三、全球电石行业市场规模分析

四、全球电石行业竞争格局

五、全球电石市场区域分布

六、全球电石行业市场规模预测

第二节 全球主要国家(地区)市场分析

一、欧洲

1、欧洲电石行业市场规模

2、欧洲电石市场结构

3、2025-2031年欧洲电石行业发展前景预测

二、北美

1、北美电石行业市场规模

2、北美电石市场结构

3、2025-2031年北美电石行业发展前景预测

三、日韩

1、日韩电石行业市场规模

2、日韩电石市场结构

3、2025-2031年日韩电石行业发展前景预测

四、其他

第三章 《国民经济行业分类与代码》中电石所属行业2025-2031年规划概述

第一节 2020-2024年所属行业发展回顾

一、2020-2024年所属行业运行情况

二、2020-2024年所属行业发展特点

三、2020-2024年所属行业发展成就

第二节 电石行业所属行业2025-2031年规划解读

一、2025-2031年规划的总体战略布局

二、2025-2031年规划对经济发展的影响

三、2025-2031年规划的主要目标

第四章 2025-2031年行业发展环境分析

第一节 2025-2031年世界经济发展趋势

第二节 2025-2031年我国经济面临的形势

第三节 2025-2031年我国对外经济贸易预测

第四节2025-2031年行业技术环境分析

一、行业相关技术

二、行业专利情况

1、中国电石专利申请

2、中国电石专利公开

3、中国电石热门申请人

4、中国电石热门技术

第五节2025-2031年行业社会环境分析

第五章 普华有策对电石行业总体发展状况

第一节 电石行业特性分析

第二节 电石产业特征与行业重要性

第三节 2020-2024年电石行业发展分析

一、2020-2024年电石行业发展态势分析

二、2020-2024年电石行业发展特点分析

三、2025-2031年区域产业布局与产业转移

第四节 2020-2024年电石行业规模情况分析

一、行业单位规模情况分析

二、行业人员规模状况分析

三、行业资产规模状况分析

四、行业市场规模状况分析

第五节 2020-2024年电石行业财务能力分析与2025-2031年预测

一、行业盈利能力分析与预测

二、行业偿债能力分析与预测

三、行业营运能力分析与预测

四、行业发展能力分析与预测

第六章 POLICY对2025-2031年我国电石市场供需形势分析

第一节 我国电石市场供需分析

一、2020-2024年我国电石行业供给情况

二、2020-2024年我国电石行业需求情况

1、电石行业需求市场

2、电石行业客户结构

3、电石行业区域需求结构

三、2020-2024年我国电石行业供需平衡分析

第二节 电石产品市场应用及需求预测

一、电石产品应用市场总体需求分析

1、电石产品应用市场需求特征

2、电石产品应用市场需求总规模

二、2025-2031年电石行业领域需求量预测

1、2025-2031年电石行业领域需求产品功能预测

2、2025-2031年电石行业领域需求产品市场格局预测

第七章 我国电石行业运行分析

第一节 我国电石行业发展状况分析

一、我国电石行业发展阶段

二、我国电石行业发展总体概况

第二节 2020-2024年电石行业发展现状

一、2020-2024年我国电石行业市场规模(增速)

二、2020-2024年我国电石行业发展分析

三、2020-2024年中国电石企业发展分析

第三节 2020-2024年电石市场情况分析

一、2020-2024年中国电石市场总体概况

二、2020-2024年中国电石市场发展分析

第四节 我国电石市场价格走势分析

一、电石市场定价机制组成

二、电石市场价格影响因素

三、2020-2024年电石价格走势分析

四、2025-2031年电石价格走势预测

第八章 POLICY对中国电石市场规模分析

第一节 2020-2024年中国电石市场规模分析

第二节 2020-2024年我国电石区域结构分析

第三节 2020-2024年中国电石区域市场规模

一、2020-2024年东北地区市场规模分析

二、2020-2024年华北地区市场规模分析

三、2020-2024年华东地区市场规模分析

四、2020-2024年华中地区市场规模分析

五、2020-2024年华南地区市场规模分析

六、2020-2024年西部地区市场规模分析

第四节 2025-2031年中国电石区域市场前景预测

一、2025-2031年东北地区市场前景预测

二、2025-2031年华北地区市场前景预测

三、2025-2031年华东地区市场前景预测

四、2025-2031年华中地区市场前景预测

五、2025-2031年华南地区市场前景预测

六、2025-2031年西部地区市场前景预测

第九章 普●华●有●策对2025-2031年电石行业产业结构调整分析

第一节 电石产业结构分析

一、市场细分充分程度分析

二、下游应用领域需求结构占比

三、领先应用领域的结构分析(所有制结构)

第二节 产业价值链条的结构分析及产业链条的整体竞争优势分析

一、产业价值链条的构成

二、产业链条的竞争优势与劣势分析

第十章 电石行业竞争力优势分析

第一节 电石行业竞争力优势分析

一、行业整体竞争力评价

二、行业竞争力评价结果分析

三、竞争优势评价及构建建议

第二节 中国电石行业竞争力剖析

第三节 电石行业SWOT分析

一、电石行业优势分析

二、电石行业劣势分析

三、电石行业机会分析

四、电石行业威胁分析

第十一章 2025-2031年电石行业市场竞争策略分析

第一节 行业总体市场竞争状况分析

一、电石行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、电石行业企业间竞争格局分析

1、不同规模企业竞争格局

2、不同所有制企业竞争格局

3、不同区域企业竞争格局

三、电石行业集中度分析

1、市场集中度分析

2、企业集中度分析

3、区域集中度分析

第二节 中国电石行业竞争格局综述

一、电石行业竞争概况

二、重点企业市场占有率分析

三、电石行业主要企业竞争力分析

1、重点企业资产总计对比分析

2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

第三节 2020-2024年电石行业竞争格局分析

一、国内主要电石企业动向

二、国内电石企业拟在建项目分析

三、我国电石市场集中度分析

第四节 电石企业竞争策略分析

一、提高电石企业竞争力的策略

二、影响电石企业核心竞争力的因素及提升途径

第十二章 普华有策对行业重点企业发展形势分析

第一节 企业一

一、企业概况及电石产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第二节 企业二

一、企业概况及电石产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第三节 企业三

一、企业概况及电石产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第四节 企业四

一、企业概况及电石产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第五节 企业五

一、企业概况及电石产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第十三章 普●华●有●策对2025-2031年电石行业投资前景展望

第一节 电石行业2025-2031年投资机会分析

一、电石行业典型项目分析

二、可以投资的电石模式

三、2025-2031年电石投资机会

第二节 2025-2031年电石行业发展预测分析

一、产业集中度趋势分析

二、2025-2031年行业发展趋势

三、2025-2031年电石行业技术开发方向

四、总体行业2025-2031年整体规划及预测

第三节 2025-2031年规划将为电石行业找到新的增长点

第十四章 普●华●有●策对 2025-2031年电石行业发展趋势及投资风险分析

第一节 2020-2024年电石存在的问题

第二节 2025-2031年发展预测分析

一、2025-2031年电石发展方向分析

二、2025-2031年电石行业发展规模预测

三、2025-2031年电石行业发展趋势预测

四、2025-2031年电石行业发展重点

第三节 2025-2031年行业进入壁垒分析

一、技术壁垒分析

二、资金壁垒分析

三、政策壁垒分析

四、其他壁垒分析

第四节 2025-2031年电石行业投资风险分析

一、竞争风险分析

二、原材料风险分析

三、人才风险分析

四、技术风险分析

五、其他风险分析

>>>查看更多:股市要闻