(来源:高端装备制造及材料)

作者:邱世梁S1230520050001、王华君S1230520080005、陈姝姝S1230524080004

来源:浙商机械团队报告10月26日外发报告《业绩稳步增长,看好海外市场加速拓展》

浙商机械国防团队:致力于做深、做好研究!

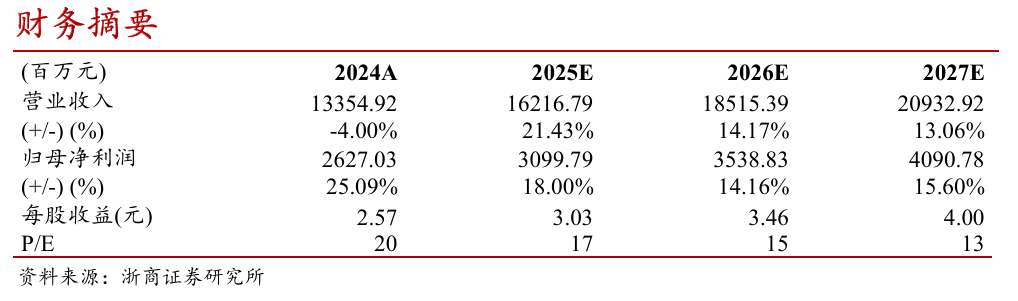

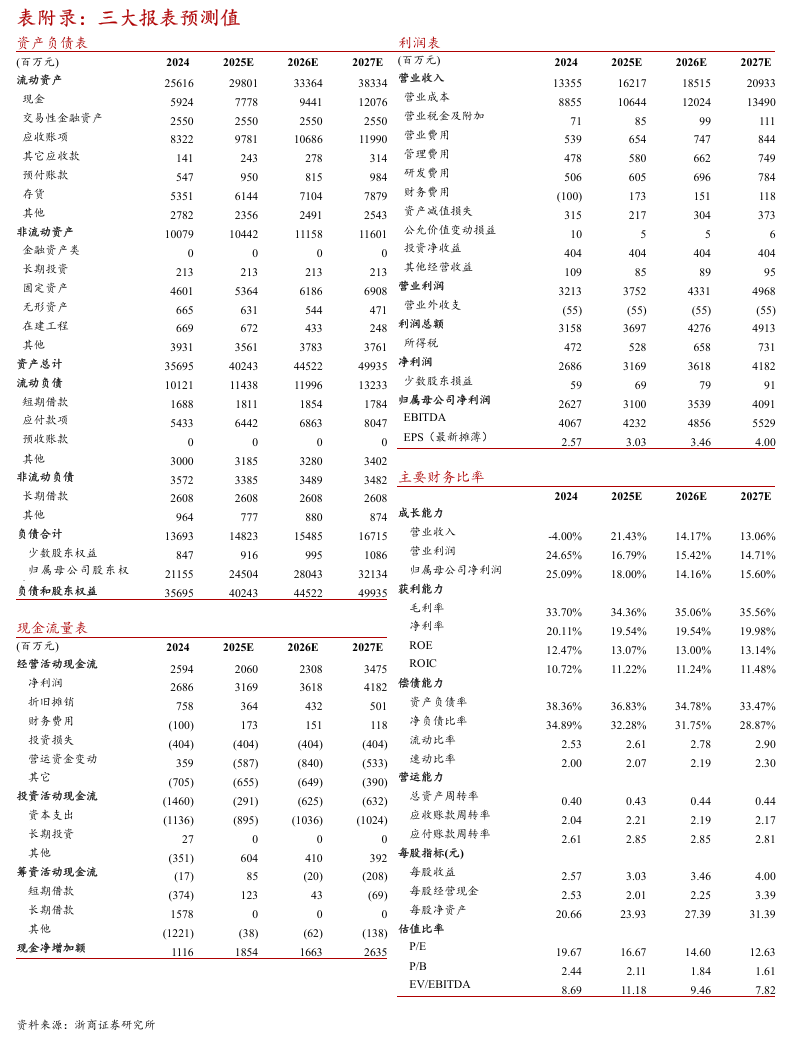

投资要点: 2025年Q3营收同比增长14%,归母净利润同比增长11%,符合预期 根据公司公告,2025年前三季度实现营收104.2亿元,同比+29.5%,归母净利润18.1亿元,同比+13.1%;扣非归母净利润17.8亿元,同比+27.6%。2025Q3实现营收35.2亿元,同比+13.9%;归母净利润5.7亿元,同比+11.1%;扣非归母净利5.5亿元,同比+15.5%。 盈利能力:2025 年前三季度公司毛利率为31.29%(同比-3.73PCT),净利率为17.90%,(同比-2.59PCT)。毛利率下滑或系短期产品交付结构变化影响。Q3单季度毛利率29.52%(同比-4.19PCT),净利率16.92%(同比-0.39PCT)。 费用管控优化:2025年前三季度公司期间费率为10.26%,同比-3.18PCT,其中,销售、管理、财务、研发费率分别为4.41%、3.73%、-1.36%、3.48%,同比-0.30PCT、-0.44PCT、-1.96PCT、-0.48PCT。 经营性现金流净额大幅提升:2025前三季度,公司通过提升海外收入规模、强化两金管控,经营性现金流净额29.3亿元,同比+99.5%。 国际化战略成效显著,海外业务收入占比持续提升;天然气业务快速发展 2025年上半年公司海外市场实现收入32.95亿元,同比增长38.4%,海外新增订单同比增长24.2%,海外业务毛利率持续优化。 中东:公司业务布局最全、收入规模最大的海外市场,近年来,公司在中东市场获多个国有石油公司工程项目,在多个战略领域取得突破,市占率和客户认可度均大幅提升。公司积极推进阿联酋迪拜生产基地建设,在杰贝阿里自由贸易区新建生产及办公基地,辐射中东、北非、中亚及东南亚等市场。 北美:压裂设备+发电业务+后市场齐发力。今年以来,公司成功获取了电驱压裂新订单,燃气轮机发电业务也实现新订单落地。公司在北美自主研发的35MW和6MW燃气轮机发电机组,拥有设备销售和发电服务两种业务模式,正与相关客户进行业务洽谈,推动发电业务应用领域扩展及新订单获取。 天然气业务发展强劲,成为公司业绩增长重要来源。国内:上半年成功签署国内大型储气库离心式压缩机约5亿元供货合同。海外:成功签署ADNOC井场数字化改造项目合同,项目预估总金额达9.2亿美元。2025年7月,成功中标北非阿尔及利亚国家石油公司侯德努斯天然气增压站总承包工程项目,总金额约61.3亿元。近两年天然气业务订单增长较快,公司多措并举提产能保交付。三季度,公司预付账款及存货、其他非流动资产、租赁负债较年初均增长,分别系公司提前储备关键核心部件、积极推进海外产能建设、租赁厂房扩充国内产能。随着天然气业务产能建设持续推进,订单和业绩有望共振。 盈利预测及估值 预计公司2025-2027年归母净利润分别为31.0、35.4、40.9亿元,同比增长18.0%、14.2%、15.6%,对应PE分别为17、15、13倍,维持“买入”评级。 风险提示 油价大跌风险;海外汇率波动;行业竞争加剧 |

股票投资评级说明

以报告日后的6个月内,证券相对于沪深300指数的涨跌幅为标准,定义如下:

1.买入 :相对于沪深300指数表现+20%以上;

2.增持 :相对于沪深300指数表现+10%~+20%;

3.中性 :相对于沪深300指数表现-10%~+10%之间波动;

4.减持 :相对于沪深300指数表现-10%以下。

行业的投资评级:

以报告日后的6个月内,行业指数相对于沪深300指数的涨跌幅为标准,定义如下:

1.看好 :行业指数相对于沪深300指数表现+10%以上;

2.中性 :行业指数相对于沪深300指数表现-10%~+10%以上;

3.看淡 :行业指数相对于沪深300指数表现-10%以下。

法律声明及风险提示

本报告由浙商证券股份有限公司(已具备中国证监会批复的证券投资咨询业务资格,经营许可证编号为:Z39833000)制作。本报告中的信息均来源于我们认为可靠的已公开资料,但浙商证券股份有限公司及其关联机构(以下统称“本公司”)对这些信息的真实性、准确性及完整性不作任何保证,也不保证所包含的信息和建议不发生任何变更。本公司没有将变更的信息和建议向报告所有接收者进行更新的义务。 本报告仅供本公司的客户作参考之用。本公司不会因接收人收到本报告而视其为本公司的当然客户。 本报告仅反映报告作者的出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。 本公司的交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理公司、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。 本报告版权均归本公司所有,未经本公司事先书面授权,任何机构或个人不得以任何形式复制、发布、传播本报告的全部或部分内容。经授权刊载、转发本报告或者摘要的,应当注明本报告发布人和发布日期,并提示使用本报告的风险。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。 |

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。 |

>>>查看更多:股市要闻