(来源:一凌策略研究)

文:国金策略团队

联系人:牟一凌/王况炜

【报告导读】我们一直强调,服务业向下带来风险,而制造业向上带来机会。当下,风险短期解除可以更多聚集机会。全球制造业的复苏驱动并不统一,但是方向正走向一致,并酝酿出下一个阶段的市场共识。

Summary

1警报阶段性解除

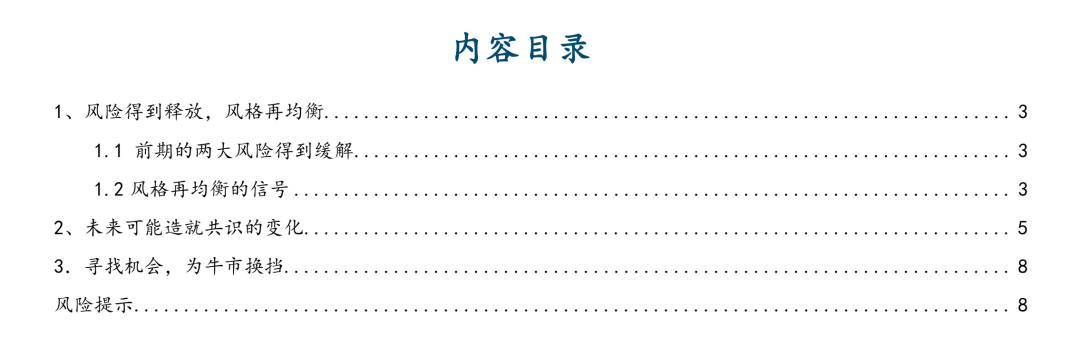

我们此前在报告中提出,“双节”后中美市场回调背后有着更深层次的原因:全球金融资产扩张了到历史高位(突破均值+两倍标准差),这一金融泡沫在此前美国服务业滑坡的经济状态下较为脆弱,一旦遭遇突发风险时市场容易回调。而本周,这一深层次原因和两个风险因素都有所缓解:(1)本周六标普全球PMI公布美国10月服务业PMI初值和制造业PMI初值均超预期且高于50荣枯线,缓解了对衰退的担忧;(2)市场对美国区域性银行坏账的担忧缓解,从美国高收益债券的信用利差来看,本次事件导致的向上变动幅度远远小于2020年以来几次信用危机时期水平,并且信用利差已经在本周下跌至接近事件发生前的低位水平;(3)中美贸易谈判也不断在释放良好信号,本周末中美谈判代表团将在马来西亚开启新一轮的贸易磋商,两国领导人将在月底的韩国APEC峰会上会面。

2 风格再均衡的信号

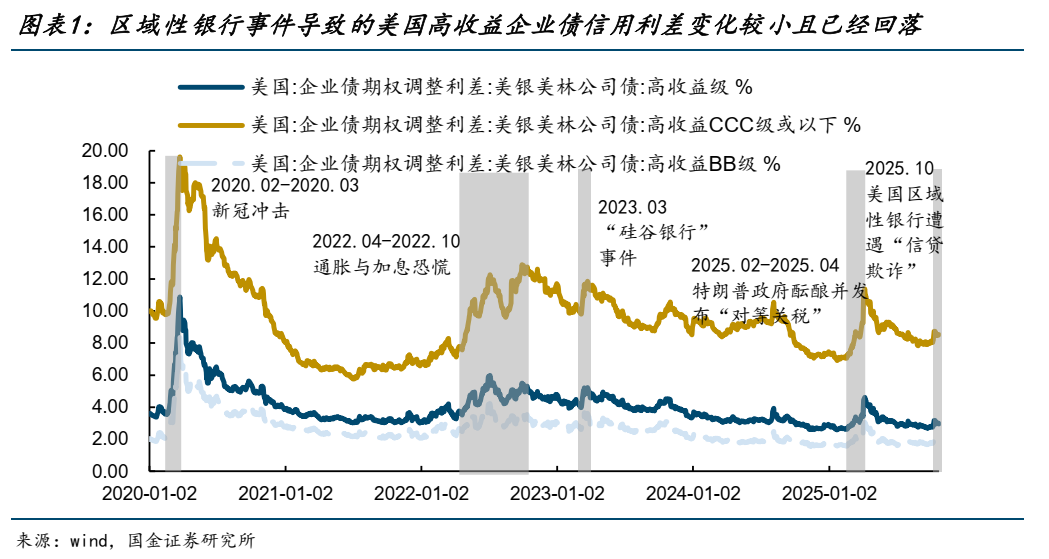

本周,过去两周回调较多的领域获得修复,尤其是TMT板块,但其内部的交易逻辑已经有明显的扩散和切换:不再是受到海外AI基础设施建设拉动的板块(光模块、PCB)一枝独秀,而是扩散到国产算力(GPU)、软硬件自主可控(半导体设备、信创产业)和景气回升的消费电子上。同时,景气度较高的周期(石油石化)和制造(电力设备、机械设备)也有所表现,一些龙头红利股的收盘价创出新高(红利100指数中的中国神华、农业银行、宇通客车、南京高科)。这种风格再均衡的背后是:成长和价值之间的估值和成交额分化到达极限,但是系统性的基本面的驱动还未发生转换,于是市场进入风格均衡阶段,各领域开始寻找自身的变化。

3 关注未来可能造就共识的变化

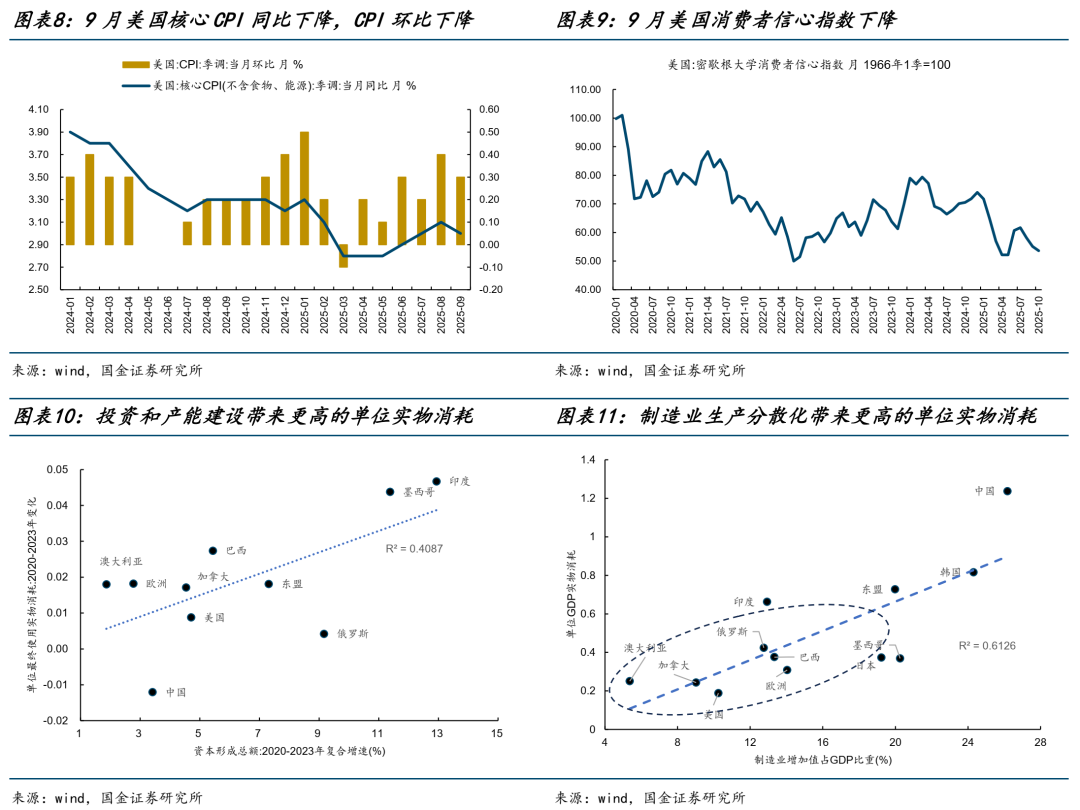

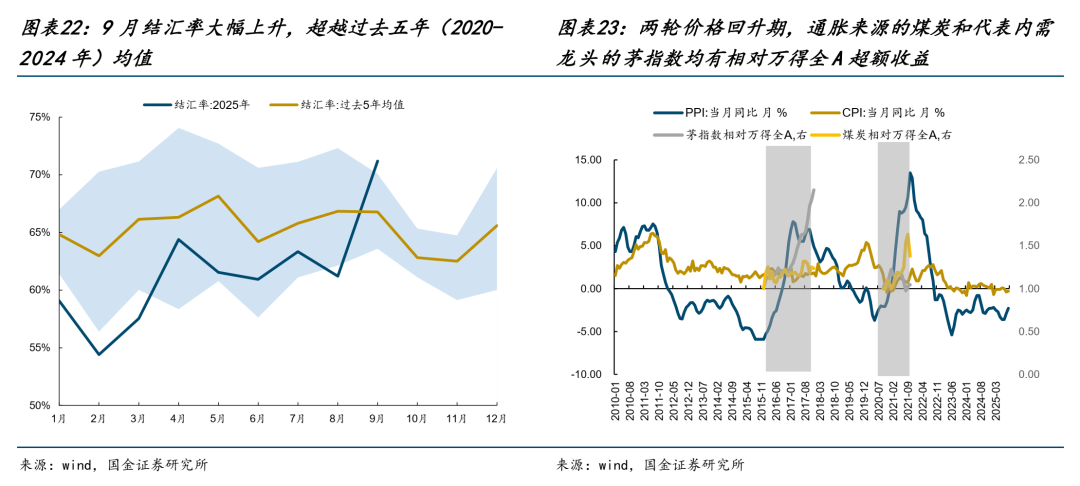

首先值得关注的依然是中期维度最具备确定性的全球制造业修复,这将带来两方面的机会:一是实物消耗的扩张。本周五晚公布的美国CPI及消费者信心数据低于预期,为降息周期的延续提供了基础,这将为海外的投资创造更好的环境并带来实物消耗的扩张,中国对关键资源的掌控和依托于资源的优势产能获得价值重估。二是中国优势产业在全球制造业发展中利用好“卖铲人”的身份变现,当前全球无论是传统或新兴产业的发展都触碰了电力的瓶颈,中国恰好在电力行业尤其是新能源行业具备足够的优势,投资的机会从来不局限于发展迅速的单一产业:类比新能源建设后期,行情也扩散到“新老能源共生”下的煤炭、石油石化,在2022年后因为估值和行业格局更优,后者呈现出了更好的投资机会。在解决电力瓶颈的能力以外,高端制造已经成为中国出口的“新名片”,有望伴随海外振兴制造业和国防工业的周期进一步打开市场份额。其次,《公报》中“有效市场与有为政府相结合”本身指明了走出通缩的路径,而进一步的是出口的优势,是否会从资金与贸易流动的角度,帮助中国走出CPI和PPI的负增长区间,作为顺差国,当有更多的出口收入通过结汇的方式转化为以人民币计价的资产时,国内物价下行的压力多会出现缓解,9月结汇率大幅上行,为国内物价企稳提供了动力。参考过去10年中两轮物价企稳的经验:通胀来源和内需龙头往往有超额收益。

4 寻找机会,为牛市换挡

我们一直强调,服务业向下带来风险,而制造业向上带来机会。当下,风险短期解除可以更多聚集机会。全球制造业的复苏驱动并不统一,但是方向正走向一致(美国得益于AI的外溢,欧洲来自于周期性和财政政策的转变,新兴市场则是资金回流与产能重建的长期趋势),降息周期可能让上述因素同频。我们的推荐顺序因上述变化而略有调整:第一,海外降息后制造业活动修复与投资加速的实物资产:上游资源(铜、铝、油、锂),实物资产的补库需求或将恢复,关注油运;第二,中国作为全球产业链的“卖铲人”,优势产业在海外的变现:资本品(工程机械、重卡、锂电、风电设备)、国防军工;第三,国内价格企稳,内需回升下的煤炭,食品饮料,航空。

风险提示:

国内经济修复不及预期,海外经济大幅下行

报告正文

1 风险得到释放,风格再均衡

1.1 前期的两大风险得到缓解

我们此前在报告中提出,“双节”后中美市场回调背后有着更深层次的原因:核心在于全球金融资产扩张了到历史高位(突破均值+两倍标准差),这一金融泡沫的维持一方面依赖于AI产业叙事的稳定,另一方面则需要风险资产市场流动性的充裕,但过去一段时间美国服务业的走弱又指示着潜在的衰退情景,在这一情形下投资者更倾向于持有美元现金。因此,在上述背景下,一旦遭遇突发风险时(例如节后发生的中美贸易问题、美国区域性银行问题),前期累计较大涨幅,且表现与海外呈现“映射”关系的TMT行业就出现明显回调。而目前来看,中美市场走弱的深层次原因和两个触发因素都有所缓解:(1)本周六标普全球PMI公布美国10月服务业PMI初值和制造业PMI初值均超预期且高于50荣枯线,缓解了美国陷入衰退的担忧,其中服务业PMI录得55.2%,高于53.5%的市场一致预期,制造业PMI录得52.2%,高于52%的市场一致预期;(2)上周末,随着更多美国银行业上市公司财报的公布,市场对美国区域性银行坏账的担忧缓解,打消了“冰山一角”的疑虑,从美国高收益债券的信用利差来看,本次事件导致的向上变动幅度远远小于2020年时的新冠冲击、2022年时的通胀恐慌、2023年的硅谷银行事件,以及今年2月份到4月份特朗普就任并发布“对等关税”时的水平,并且信用利差已经在本周下跌至接近事件发生前的低位水平;(3)中美贸易谈判也不断在释放良好信号,本周末中美谈判代表团将在马来西亚开启新一轮的贸易磋商,两国领导人将在月底的韩国APEC峰会上会面,双方的密切交流也进一步增加了“美国政府取消10月11日威胁额外加征的100%关税”这一场景的可能性。

1.2 风格再均衡的信号

本周,过去两周回调较多的领域获得修复,尤其是TMT板块,但其内部的交易逻辑已经有明显的扩散和切换:不再是受到海外AI基础设施建设拉动的板块(光模块、PCB)一枝独秀,而是扩散到国产算力(GPU)、软硬件自主可控(半导体设备、信创产业)和景气回升的消费电子上。我们用各板块的滚动四周日均成交额占全A比重来衡量其是否被投资者越来越重视,用滚动四周累计涨跌幅来衡量这种投资者的共识达到了何种程度,结果显示8月底就是逻辑切换的一大拐点:海外算力链的光模块、PCB成交额占比虽然依然较高,但滚动涨跌幅已经明显下降,与之相对的是国产算力链的GPU指数成交额占比和滚动涨跌幅都不断提升,双双达到了板块中的最高水平;自主可控及消费电子也在9月以来备受关注,差异只是在于本周风险缓和后,半导体设备所代表的硬件自主可控收益率大幅下滑。

同时,景气度较高的周期(石油石化)和制造(电力设备、机械设备)也有所表现,一些龙头红利股的收盘价创出新高(红利100指数中的中国神华、农业银行、宇通客车、南京高科)。这种风格再均衡的背后是:成长和价值之间的估值和成交额分化到达极限,但是基本面的驱动还未发生转换,于是市场进入风格均衡阶段,各领域开始寻找自身的变化。

2 未来可能造就共识的变化

2.1 制造业投资与景气修复的主线

首先值得关注的依然是中期维度最具备确定性的全球制造业修复,这将带来两方面的机会:一是实物消耗的扩张。本周五晚公布的美国CPI数据低于预期,同时消费者信心数据下降,为降息周期的延续提供了基础,我们此前也在报告中阐述了降息周期帮助海外实现制造业回流目标,以及有利于新兴市场吸纳FDI发展本国制造业的逻辑,而制造业产能的建设和制造业活动景气的修复都将带来实物消耗的扩张。中国对这一过程中的关键资源和依托于资源的优势产能获得价值重估,包括铜、铝等工业金属,稀土、锂等小金属。

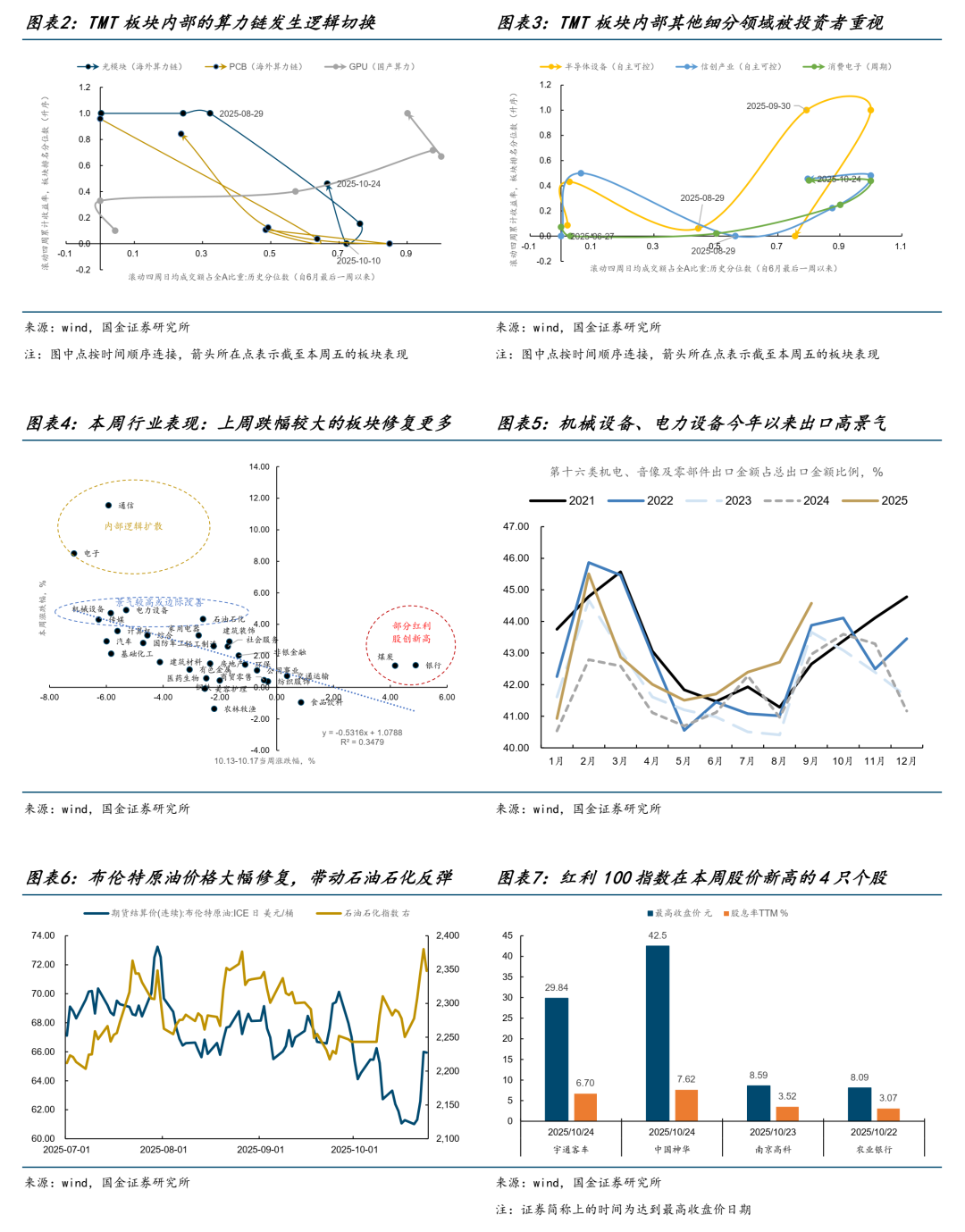

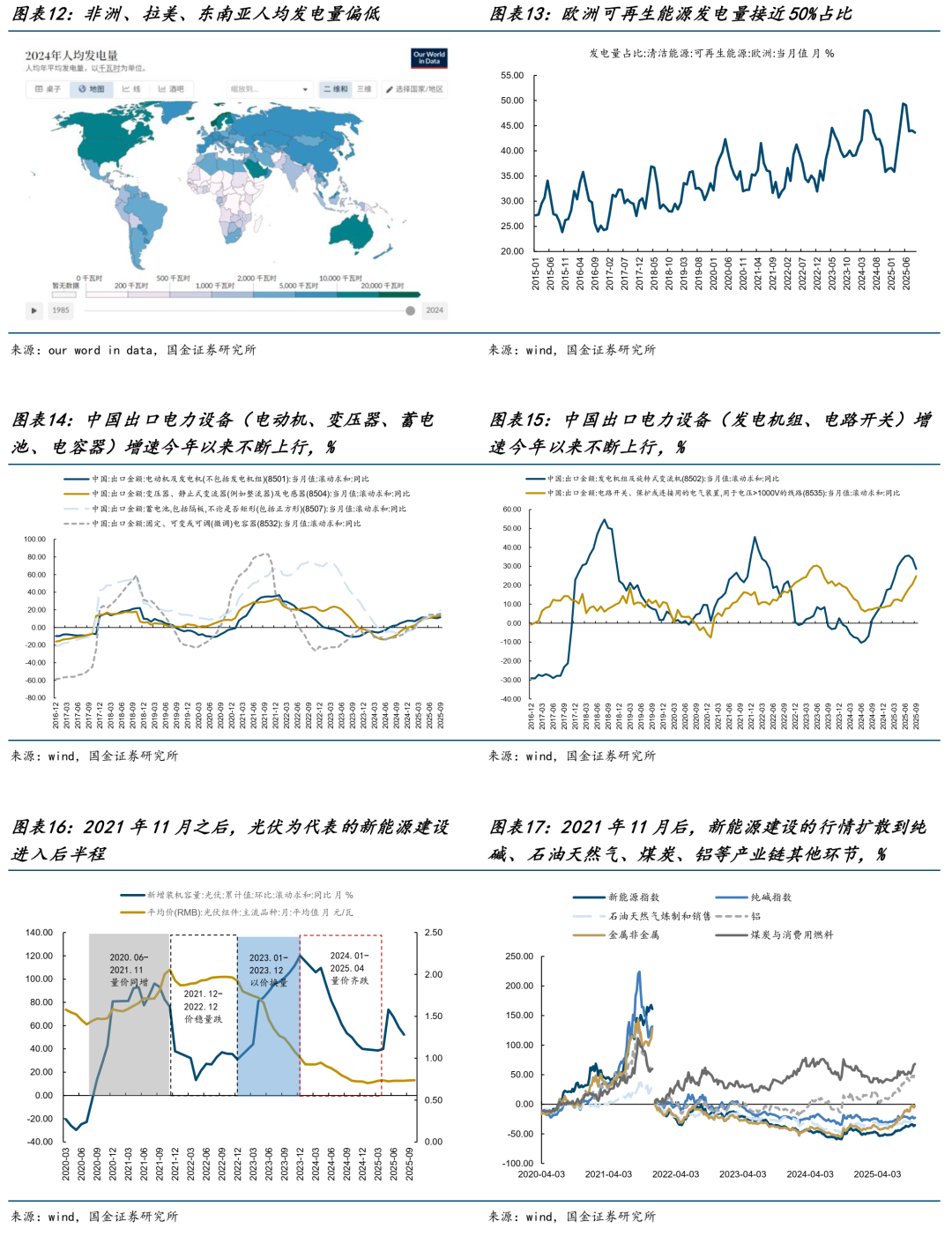

二是中国优势产业在全球制造业发展中利用好“卖铲人”的身份变现,当前最为显著的特征是全球来看,无论传统或是新兴技术产业的发展都触碰了电力的瓶颈:新兴经济体电力基础设施薄弱;欧洲在快速建设新能源系统时,消纳成为问题,4月份时西班牙、葡萄牙遭遇的“大停电”暴露了这一问题的严重后果;美国则是AIDC建设后,电力需求暴增带来了紧缺和电价上涨。而在全球电力瓶颈亟待突破期,中国恰好在电力行业尤其是新能源行业具备足够的优势,可以向外输出电力设备,今年以来电力设备出口增速不断抬升也一定程度上佐证了这一逻辑。或许投资者依然认为当前景气度最高的板块还是在AI赛道,投资的机会并不局限于发展迅速的单一产业:类比2022年的新能源建设,光伏组件价格维持高位,但行情也扩散到“新老能源共生”下的煤炭、石油石化,在2022年后因为估值和行业格局更优,后者呈现出了更好的投资机会。其次,高端制造已经成为中国出口的“新名片”,有望伴随海外振兴制造业和国防工业的周期进一步打开市场份额,中国在HS编码下85类机械设备、84类电气设备出口均维持高比较优势(RCA指数长期高于1);此外,据斯德哥尔摩和平研究所统计,中国在国防军工领域加速实现“国产替代”,军贸进口额下降为5年前的10%,并转变为全球第四大出口国。

2.2 “十五五”顶层设计的当下体现

本周二十届四中全会召开,学习《中国共产党第二十届中央委员会第四次全体会议公报》后,我们对未来五年经济发展的顶层设计的理解是:通过扩大内需和“反内卷”相结合让传统、成熟行业提供利润,通过培育新兴行业提供增长。《公报》中值得注意的提法在于:“坚持有效市场和有为政府相结合,坚持统筹发展和安全”、“保持制造业合理比重”,这与今年以来提倡的“反内卷”一脉相承;而同时又需要“抢占科技发展制高点,不断催生新质生产力”,结合10月24日六部门解读党的二十届四中全会精神发布会中,发改委主任郑栅洁表示“这些产业蓄势发力,未来10年新增规模相当于再造一个中国高技术产业,可为我国经济大盘、高质量发展注入源源不断的新动能”,指明未来科技发展仍然是经济政策的主要关切点。

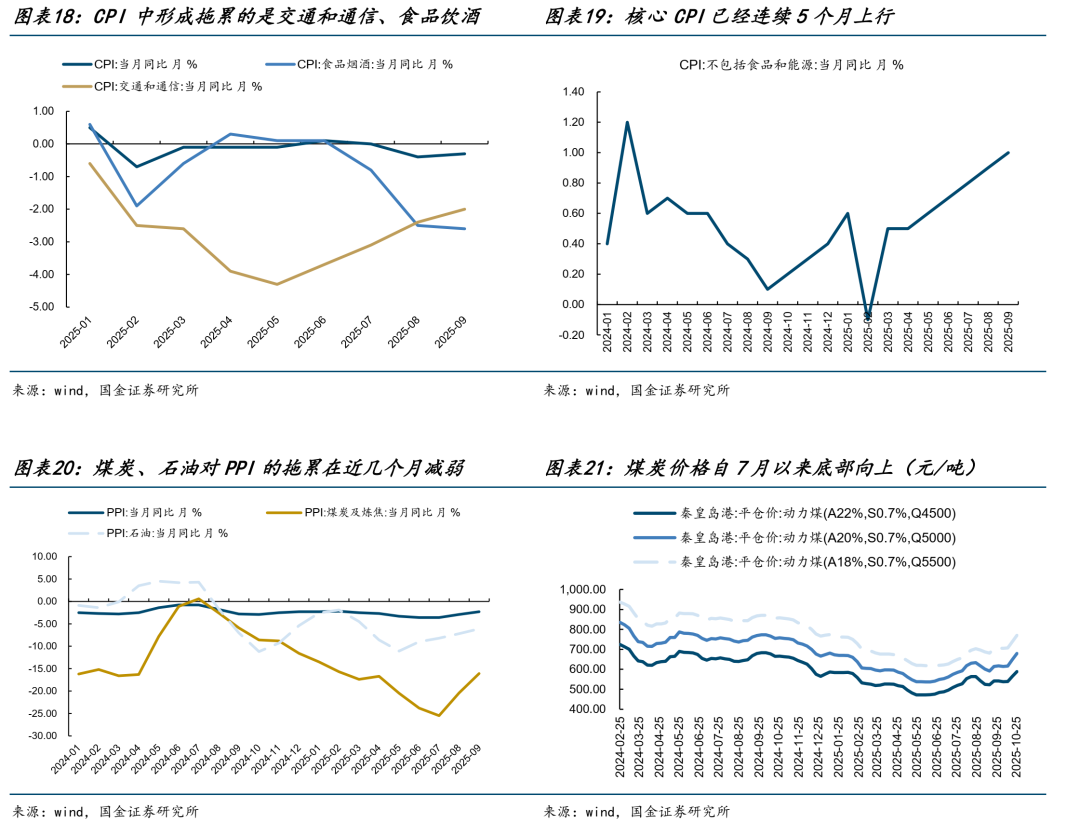

我们认为“有效市场与有为政府相结合”在当下的体现,则是中国是否能走出CPI和PPI的负增长区间。当前,核心CPI已经连续5个月正增长,主要拖累在食品和能源,从食品来看,7月下旬以来,国家已经对生猪价格进行了综合调控:农业农村部开展座谈会,明确加快淘汰低产母猪,从能繁母猪存栏量调控生猪供给;能源方面,在严控增量和进口负增长的前提下,煤炭价格已经从低位修复,PPI中上游能源的负增长也有所减小。此外,我们在上周周报中提到,从过往经验来看,作为顺差国,当有更多的出口收入通过结汇的方式转化为以人民币计价的资产时,国内物价下行的压力多会出现缓解,而9月结汇率大幅上行,也为国内物价企稳提供了动力。参考过去10年中两轮物价企稳的经验:2016年时“供给侧改革”时PPI由负转正和2020年时对冲新冠疫情,CPI与PPI同步回升时期,市场的机会出现在通胀来源的上游资源,和代表需求修复的内需龙头“茅指数”。

3 寻找机会,为牛市换挡

本周在前期风险充分释放,后续风险因素降温的背景下,市场出现反弹。在反弹中,风格已经出现再均衡:前期强势的TMT赛道中交易逻辑逐渐向国产算力和自主可控、消费电子切换,在周期和制造板块中,景气高位和基本面边际改善的领域也获得了市场的关注,与此同时,部分红利龙头在本周股价创历史新高,这一现象表明市场在风险因素缓和后开始寻找下一步的机会,但由于基本面上的信号不强烈,市场对下一阶段的主线尚未达成共识。

我们认为未来可能造就共识的变化在两条主线上:第一,中期维度上全球制造业投资和生产活动的上行,短期角度来看降息周期对其的催化仍然持续,而这又会带来实物消耗上升和中国高端制造出口出海的机遇。第二,长期角度上,二十届四中全会《公报》指明了方向:传统和成熟产业应当“有效市场与有为政府相结合”,提供基本盘,同时培育新兴产业,这一规划方向在当下的体现是:价格是否能走出负增长区间,从我们的跟踪过来看,价格中的拖累项在逐步缓解,结汇率上升也为国内价格水平形成托底。而从长期维度来看,科技领域将会获得政策的长期倾斜,相关的主题机会或将源源不断。

我们的推荐顺序因上述变化而略有调整:

第一,同时受益于国内反内卷带来的经营状况改善、海外降息后制造业活动修复与投资加速的实物资产:上游资源(铜、铝、油、锂),实物资产的补库需求或将恢复,关注油运;

第二,中国作为全球产业链的“卖铲人”,优势产业在海外的变现:资本品(工程机械、重卡、锂电、风电设备)、国防军工;

第三,国内价格企稳,内需回升下的煤炭,食品饮料,航空。

>>>查看更多:股市要闻