(来源:中航证券研究)

文 董忠云 刘庆东 庞晨 王警仪 杨子萌

摘要

2025年10月20日至23日,中共中央第二十届四中全会在北京召开。会议指出“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期,并强调坚持以经济建设为中心。根据2035远景目标实现经济总量或人均收入翻一番目标,结合本次会议较为积极的定调,预计“十五五”期间经济增速或为4.7%左右甚至更高。稳定的经济增长有望巩固市场信心,为本轮慢牛托底。

二十届四中全会在具体领域上与十九届五中全会均涵盖12个大方向。其中,需要关注四点变化:

1、现代化产业体系与科技创新,依旧分列前二,但排序调整。从“全面增强自主创新能力,抢占科技发展制高点”的要求来看,科技依旧是未来五年的首要任务方向,同时顺序的调整或进一步强调科技创新向实体经济落地。

2、国内市场建设方面,依旧排第三位,本次会议删除“供给侧结构性改革”,新增“促进消费和投资、供给和需求良性互动”和“破除阻碍全国统一大市场建设卡点堵点”表述,预计国内市场供需比平衡有望得到改善,同时政府绩效考核指标体系、财税体系等改革有望加速推进。

3、在对外开放方面,排序从第九位大幅提前至第五位,新增“维护多边贸易体制”表述,同时将对外开放明确描述为“稳步扩大制度型开放”,或在积极应对当前的逆全球化势头。

4、民生发展方面,排序从第十提升至第九,本次会议新增“完善收入分配制度”和“推动房地产高质量发展”表述,后续养老、育儿等民生问题有望得到财政进一步倾斜,高质量开展城市更新或将成为政策的重要抓手,住房保障体系有望完善。

复盘近二十年的四次五年规划看,五年规划的成形为A股中期慢牛走势形成助力。公报发布后一周万得全A平均上涨3.08%,胜率75%,小盘风格和科技(TMT)板块胜率100%。

A股方面,中期看,万得全A风险溢价触及三年均值后有所回升,投资者对风险的定价仍较为理性。短期看,市场交易活跃度降温,9月以来万得全A换手率10日移动平均滚动一年分位数由近90%的高位回落至60%以下。结构上,此前热门行业调整后重新迎来配置机会。

中航证券军工组对军工行业2025年四季度展望:1、随着“十五五”开启,市场对新订单预期逐步增强,近期预期的逐步落地也将对未来进一步的预期进行强化;2、相比其余行业的下行压力,比较优势将更加凸显;3、无人化、智能化装备的高景气发展,有望带动军工电子等领域的订单恢复和毛利率的提升;4、地缘事件的反复,军贸是打开军工市场天花板的重要逻辑;5、“低空经济、商业航天、深海科技、大飞机、军贸、核聚变”等大军工板块轮动特征清晰。

投资建议:往后看,部分机构年内已获得较大盈利,四季度或更倾向于稳健。10月底APEC峰会上,中美有望在贸易问题上取得进展,两国元首存在会见的可能,市场担忧有望缓解。同时,10月底美联储有望继续降息25个基点,11月A股进入业绩真空期,“十五五”规划纲要内容为市场提供新热点,A股或将恢复震荡上行趋势。结构上,往年四季度主线往往出现切换,此前热门行业均有望迎来轮动式上涨的机会,建议均衡配置。同时,关注公报中对于智能化、航天、新需求、海洋等方面的新表述。

本周市场回顾

根据同花顺数据,本周市场整体上涨,上证指数(2.88%)、深证成指(4.73%)、沪深300(3.24%)、科创50(7.27%)、创业板指(8.05%)、中证500(3.46%)、中证1000(3.25%),均表现较强。行业风格上,成长风格表现较强,上涨5.83%。分行业来看,申万一级行业中通信、电子、电力设备表现较强,分别上涨11.55%、8.49%、4.90%;农林牧渔、食品饮料、美容护理表现较弱,分别下跌1.36%、0.95%、0.09%。市场情绪方面,本周市场活跃度有所下降,日均成交金额为17973.14亿元,较上周减少3955.36亿元。估值方面,A股整体市盈率为22.58倍,较上周上涨2.94%。

正文

2025年10月20日至23日,中共中央第二十届四中全会在北京召开,全会审议通过了《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》。习总书记就《建议(讨论稿)》向全会作了说明。

会议指出“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期,并强调坚持以经济建设为中心。根据2035远景目标实现经济总量或人均收入翻一番推算,假设“十四五”至“十六五”增速较稳定回落,2026年至2030年增速中枢或为约为4.7%。结合本次会议较为积极的定调,预计“十五五”期间经济增速或为4.7%左右甚至更高。稳定的经济增长有望巩固市场信心,为本轮慢牛托底。

二十届四中全会在具体领域上与十九届五中全会均涵盖12个大方向。其中,需要关注四点变化:

1、现代化产业体系与科技创新,依旧分列前二,但排序调整。从“全面增强自主创新能力,抢占科技发展制高点”的要求来看,科技依旧是未来五年的首要任务方向,同时顺序的调整或进一步强调科技创新向实体经济落地。

2、国内市场建设方面,依旧排第三位,本次会议删除“供给侧结构性改革”,新增“促进消费和投资、供给和需求良性互动”和“破除阻碍全国统一大市场建设卡点堵点”表述,预计国内市场供需比平衡有望得到改善,同时政府绩效考核指标体系、财税体系等改革有望加速推进。

3、在对外开放方面,排序从第九位大幅提前至第五位,新增“维护多边贸易体制”表述,同时将对外开放明确描述为“稳步扩大制度型开放”,或在积极应对当前的逆全球化势头。

4、民生发展方面,排序从第十提升至第九,本次会议新增“完善收入分配制度”和“推动房地产高质量发展”表述,后续养老、育儿等民生问题有望得到财政进一步倾斜,高质量开展城市更新或将成为政策的重要抓手,住房保障体系有望完善。

复盘近二十年的四次五年规划看,五年规划的成形为A股中期慢牛走势形成助力。公报发布后一周万得全A平均上涨3.08%,胜率75%,小盘风格和科技(TMT)板块胜率100%。

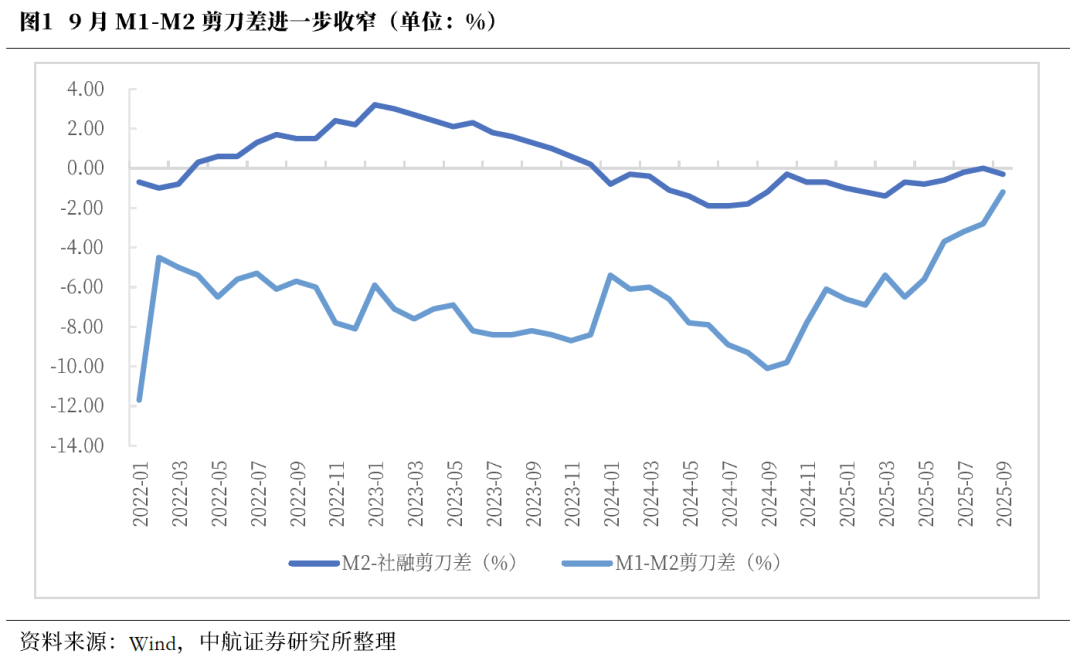

国内方面,9月金融数据显示,经济内生活力持续增强,增长动能稳步修复。M1-M2剪刀差连续第五个月收窄,续创2022年以来新高,显示实体经济和市场主体经营活动活跃度在逐渐提升,资金活化程度显著提升。与此同时,M2-社融剪刀差9月回落至-0.3%,重回负区间,显示堆积在金融体系的剩余流动性回落,或因宽货币效果逐步显现,实体需求边际回暖。

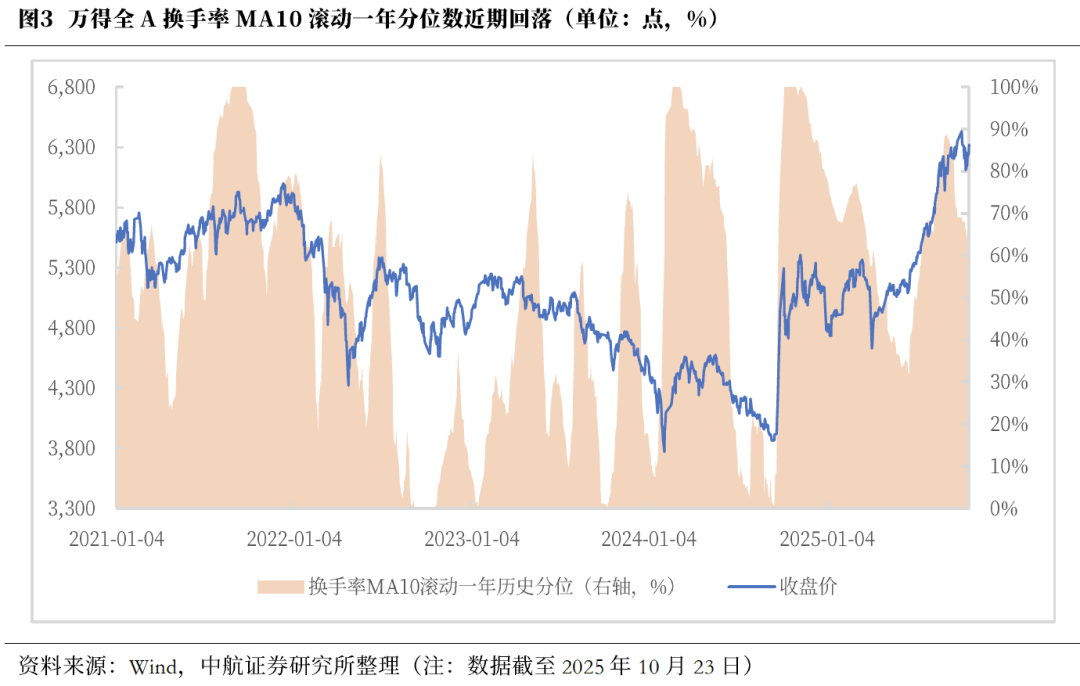

A股方面,中期看,万得全A风险溢价触及三年均值后有所回升,投资者对风险的定价仍较为理性。短期看,市场交易活跃度降温,9月以来万得全A换手率10日移动平均滚动一年分位数由近90%的高位回落至60%以下。结构上,此前热门行业调整后重新迎来配置机会。

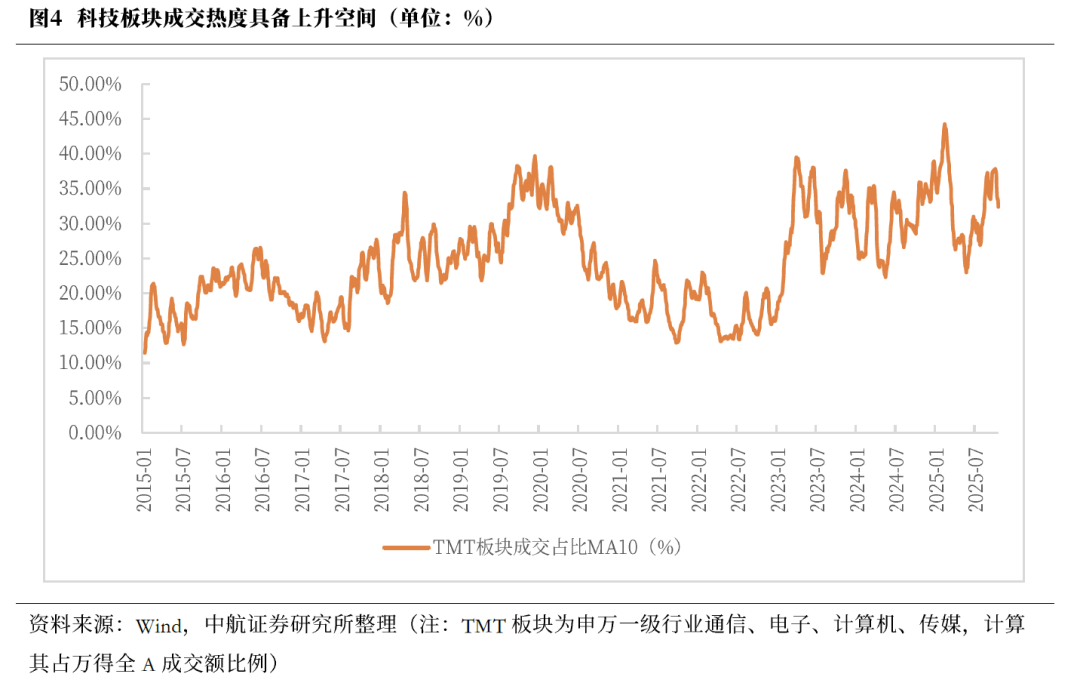

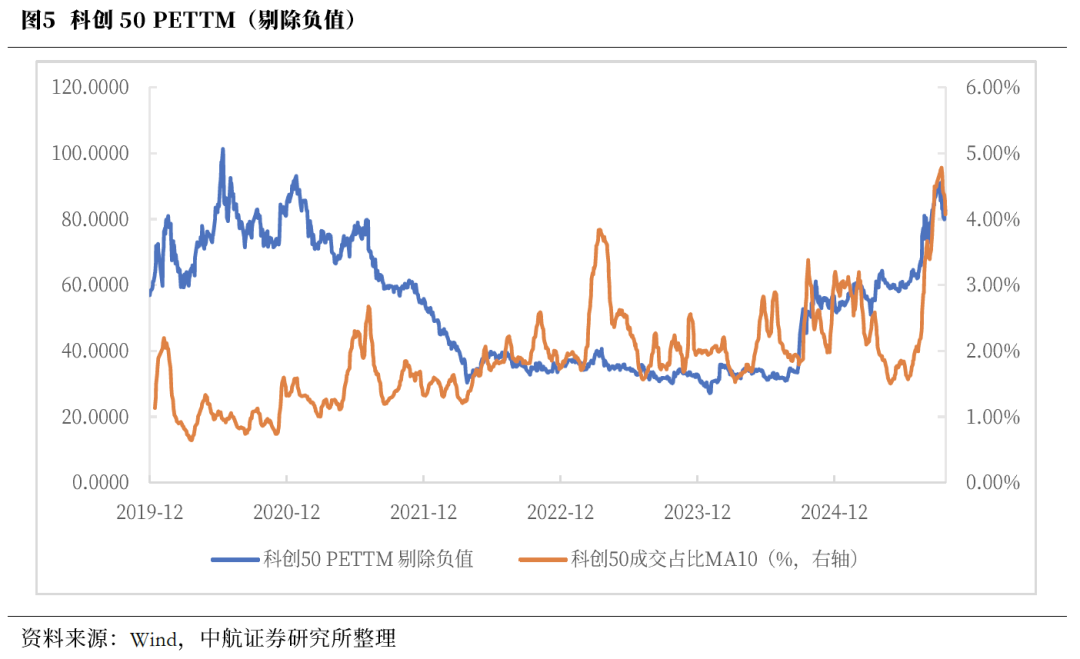

结构上,当前科技板块成交热度有所降温,对比此前高点具备上升空间,等待新质生产力政策推进和业绩确认。中期看,科技叙事有望进一步发酵。当前TMT板块占万得全A成交额比例超过30%,2025年初DeepSeek领衔的科技行情一度将TMT板块成交额占比推升至超过40%,另外,自2015年以来,当前以成交额占比度量的科技板块热度也并未超过2023年4月、2023年6月和2019年12月,显示科技板块仍具备热度提升的空间。短期来看,科创50估值已经提升至创设以来的较高位置,叙事已得到市场认可,当前三季报窗口期,等待业绩进一步确认。中期来看,在十五五规划建议提出“引领发展新质生产力”,更加确认科技是未来五年首要任务方向,政策预期有望升温,科技成长作为弹性较高的版块,可等待叙事进一步发酵。

美联储10月或将继续降息25bp,资源品中涨价链中经历盘整和业绩兑现后,配置性价比重现。当前进入三季报密集披露窗口期,市场对于上市公司业绩的关注度上升,资源品中涨价逻辑持续演绎的方向,业绩预期升温。铜、稀土等作为算力领域的上游资源品,一方面短期供给紧张,另一方面长期需求受到算力革命推动,相关方向景气度有望持续提升。

美联储宽松周期已开启,国内宽货币周期有望与海外共振,顺周期、资源品的涨价预期上升。当地时间周五(10月24日),美国劳工统计局最新公布的数据显示,9月通胀数据全线低于预期。数据显示,美国9月消费者价格指数(CPI)环比上涨0.3%,低于今年8月和市场预期的0.4%。同比涨幅录得3%,也较预期低了0.1个百分点,但3%仍是2024年6月以来的最高水平。CME“美联储观察”工具显示,美联储10月底会议上降息25个基点的概率以达到近99%,略超1%的概率认为会维持利率不变。CPI报告公布后,美股三大期指盘前短线冲高。

中航证券军工组认为,三季度结束,军工行业2025年四季度作出如下展望:

1、随着2025年三季度的结束,军工企业过去交付的订单有望逐步回款,伴随多项重大订单的披露,一定程度上释放出基本面修复信号。随着“十四五”收官和“十五五”开启,市场对新订单预期逐步增强,预期的逐步落地也将进一步对预期进行强化,这也将成为军工行情持续夯实基础,预计业绩将逐季度改善;

2、军工行业的上行态势,相比其余行业的下行压力,比较优势将更加凸显;

3、无人化、智能化是未来军工行业高质量发展的重要方向,无人化、智能化装备的高景气发展,有望带动军工电子等领域的订单恢复和毛利率的提升;

4、军贸是打开军工市场天花板的重要逻辑,近期沙特阿拉伯和巴基斯坦正式签署共同战略防御协议,地缘事件的反复刺激或将持续提升世界各国对国防安全的重视程度,从而为我国军贸出口带来“商机”,抬升我国军工行业的市场天花板;

5、“大军工”板块方面,“低空经济、商业航天、深海科技、大飞机、军贸、核聚变”等大军工板块轮动特征清晰,我们认为,这些新域新质主题仍将会不断深化、反复演绎。在进一步丰富军工行业投资主线的同时展现出较强的板块韧性与活力,一定程度上避免了单一领域过热带来的波动风险。

投资建议:往后看,部分机构年内已获得较大盈利,四季度或更倾向于稳健。10月底APEC峰会上,中美有望在贸易问题上取得进展,两国元首存在会见的可能,市场担忧有望缓解。同时,10月底美联储有望继续降息25个基点,11月A股进入业绩真空期,“十五五”规划纲要内容为市场提供新热点,A股或将恢复震荡上行趋势。结构上,往年四季度主线往往出现切换,此前热门行业均有望迎来轮动式上涨的机会,建议均衡配置。同时,关注公报中对于智能化、航天、新需求、海洋等方面的新表述。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。

证券研究报告名称:《保持战略定力,增强必胜信心,A股有望恢复震荡上行趋势——十五五系列专题(三)》

对外发布时间:2025年10月27日

作者简介

董忠云博士

中航证券首席经济学家

中国首席经济学家论坛理事

国家金融与发展实验室特聘高级研究员

dongzy@avicsec.com

S0640515120001

刘庆东

中航证券宏观分析师

liuqd@avicsec.com

S0640520030001

庞晨

中航证券宏观策略研究助理

pangc@avicsec.com

S0640124040009

王警仪

中航证券宏观策略研究助理

wangjybj@avicsec.com

S0640123090015

杨子萌

中航证券宏观策略研究助理

yangzm@avicsec.com

S0640124060008

>>>查看更多:股市要闻