(来源:齐鲁资本通)

10月27日,豪迈科技(002595)高开高走,强势涨停。

不仅如此,自公司2011年上市以来,后复权涨幅超过了10倍;其中2022年5月至今的一波涨幅超过了2倍。

如此牛股,其“后劲”还有多大?关键还是业绩表现。过去数年间豪迈科技表现良好,而其主要产品也迎来良好机遇。

对于10月27日的此次涨停,消息面上,刚刚发布的三季报应是重要原因之一。

25日豪迈科技披露了相关业绩:

第三季度实现营业收入28.11亿元,同比增长26.21%;净利润5.92亿元,同比增长29.49%;扣非净利润5.62亿元,同比增长27.86%。

今年前三季度实现营业收入80.76亿元,同比增长26.88%;净利润17.88亿元,同比增长26.21%;扣非净利润17.23亿元,同比增长27.83%。

公司营收体量较大,增长幅度也较亮眼。

从过往业绩来看,豪迈科技已经取得了良好的成绩。

从2018年至2024年,豪迈科技全部实现了营业收入、净利润、扣非净利润的正增长,营业收入从37.24亿元增长至88.13亿元,净利润从7.39亿元增长至20.11亿元,扣非净利润从7.12亿元增长至18.87亿元。

在这期间,2018年10月低点至今,豪迈科技股价后复权涨幅为367.70%。

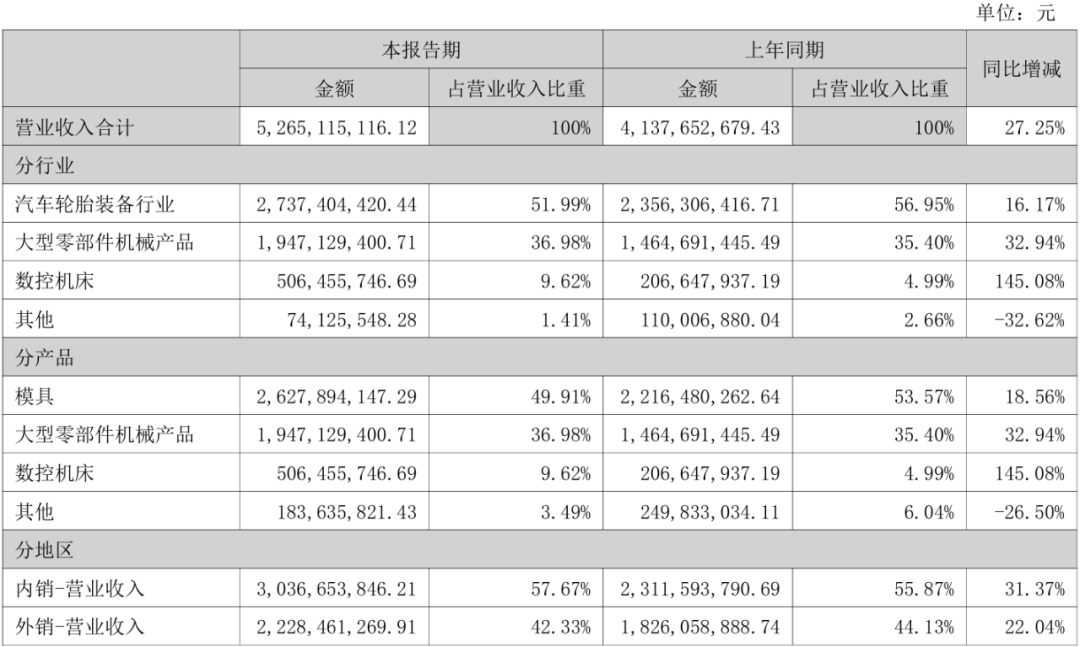

业务层面,其业务主要是3个方面,分别是子午线轮胎活络模具、大型零部件机械产品、机床装备相关产品。

看一下今年上半年的营收的产品构成。

由此可见,模具和大型零部件机械产品两类产品的占比较大,营收同比也都有增长。

而占比接近10%的数控机床,同比增长幅度较大,达到了 145.08%。

从行业角度来看,3项业务都有值得期待的前景。

轮胎模具行业,2025年上半年,全球汽车保有量持续增长,尤其是新能源汽车渗透率的提升以及轮胎定期更换需求的刚性,为轮胎产业提供了坚实基础,并传导至轮胎模具行业。

豪迈科技的大型零部件机械产品以风电、燃气轮机等能源类产品零部件的铸造及精加工为主。

风电行业,中国“十四五”收官带动陆风抢装,欧洲海风延期项目释放,全年装机有望兑现138-143GW;2026年,随着“十五五”启动,全球新增预计150-160GW,其中海上风电达31GW,同比增长近300%,成为最大增量。

燃气轮机行业,未来十年,燃气轮机将继续在电力结构中占据主导地位,其灵活性、环保性和经济性使其成为满足全球电力需求、实现能源转型的关键技术。

机床行业,从长期来看,随着国产机床及相关供应逐渐实现自主可控,技术持续突破,加之政策层面的支持,中国机床消费市场将展现出强大的韧性与活力,行业前景依然向好。

而豪迈科技的机床产品是功能部件和高档数控机床,在产品功能、性能方面达到国内领先水平,向国际先进水平看齐,已应用于精密模具、汽车制造、电子信息、刀具加工、教育、能源、半导体等行业。

接下来的“后劲”,还是要看公司的业绩表现。

公开信息显示,豪迈科技目前订单、生产饱满,高增长同时持续投入研发、产能,再加上行业良好前景,其未来前景还是值得持续关注的。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。

>>>查看更多:股市要闻