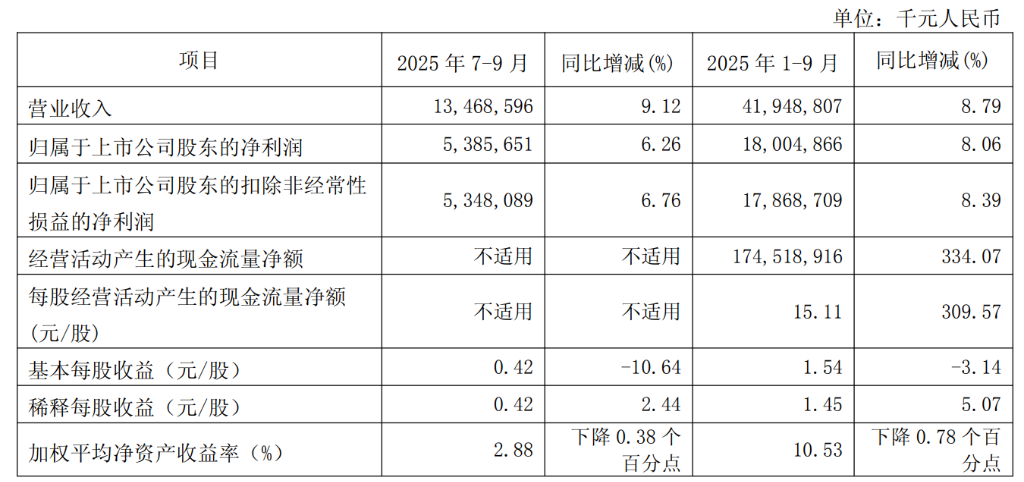

营收419.5亿,同比增长8.79%;净利润180.1亿,同比增长8.05%

10月27日晚间,南京银行披露三季报。这是截至目前已经发布三季报的上市银行中营收和净利润增速表现最突出的一份季报。

数据显示,2025年前三季度,南京银行实现营业收入419.49亿元,较上年同期增长8.79%,实现归属于上市公司股东净利润180.05亿元,较上年同期增长8.06%。

同样都面对了债市不振的挑战,南京银行的营收、净利润还是实现了明显增长,这是怎么做到的?

另外,南京银行在发布季报同日也披露了2025年中期利润分配方案,每10股派送现金股利人民币3.062元(含税)。

利息净收入表现强势

数据显示,2025年前三季度,南京银行实现营业收入419.49亿元,较上年同期增长8.79%。

具体来看,实现利息净收入252.07亿元,较上年同期增长28.52%,在营业收入中占比60.09%;实现非利息净收入167.42亿元,较上年同期下降11.63%,在营业收入中占比39.91%;成本收入比23.27%,较上年末下降4.81个百分点。

2025年前三季度,南京银行实现归属于上市公司股东净利润180.05亿元,较上年同期增长8.06%。

显然,利息净收入的主业的强势表现和相对良好的成本控制对营收形成了较多支撑。

对公业务表现强势

三季报还显示,2025年三季度末,南京银行资产总额2.96万亿元,较上年末增长3709.08亿元,增幅14.31%;负债总额2.75万亿元,较上年末增长3473.73亿元,增幅14.48%;存款总额1.64万亿元,较上年末增长1443.83亿元,增幅9.65%;贷款总额1.41万亿元,较上年末增长1550.83亿元,增幅12.34%。资产扩张也在良性增长的通道之中。

对公业务方面,截至报告期末,对公贷款余额1.07万亿元,较上年末增幅14.63%,其中,绿色金融、科技金融、普惠金融、涉农贷款余额分别较上年末增长33.03%、17.47%、16.16%、7.80%。

同时,公司金融以客户增长为核心指引,实体用信客户数较上年末增长34.90%,制造业中长期贷款余额较上年末增长31.56%。

总体看,五篇大文章涉及的绿色金融、科技金融、普惠金融等领域有较好表现,尤其是快速增长的绿色金融业务,对于南京银行的前三季度业绩表现也是一个“加分项”。

零售客户“扩面提质”

零售金融板块,南京银行呈现出一种零售客户扩面提质的状态。

截至报告期末,零售价值客户较上年末增长18.31%,财富客户较上年末增长16.31%,私人银行客户较上年末增长15.43%,手机银行App用户数较上年末增长19.39%。

截至报告期末,零售金融资产规模达9686.95亿元,较上年末增长1417.52亿元,增幅17.14%;公司个人存款余额5651.75亿元,较上年末增长886.77亿元,增幅18.61%;个人存款付息率较上年末下降26BP。

截至报告期末,公司个人贷款余额达3383.47亿元,较上年末增长181.52亿元,增幅5.67%。零售资产质量边际持续改善,母公司个人贷款不良率1.33%,较上季度末下降10个百分点。

南京银行推动零售营销队伍标准化综合化建设,深化零售业务数业融合,持续提升零售队伍和机构营收创利。截至报告期末,零售板块实现营收117.02亿元,同比增速22.10%,其中代销中收同比增速47.42%。零售板块实现利润16.22亿元,营收创利显著增长。

中期分红近38亿

值得一提的是,南京银行同日还披露了2025年中期利润分配方案。

经董事会审议,南京银行2025年中期利润分配方案如下:以公司普通股总股本计算,向全体普通股股东每10股派送现金股利人民币3.062元(含税),共计派发现金股利人民币37.857亿元,占合并报表中归属于上市公司股东的净利润的30.00%。分配完成后,结余未分配利润结转以后分配。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

>>>查看更多:股市要闻