(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/

黄瑞/谈沂鑫/陶泽

投资评级:增持(维持)

1 Q3营业收入同比+11%,各板块平稳增长

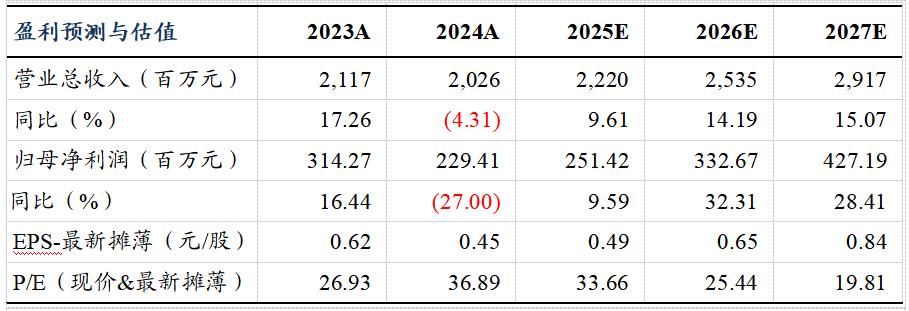

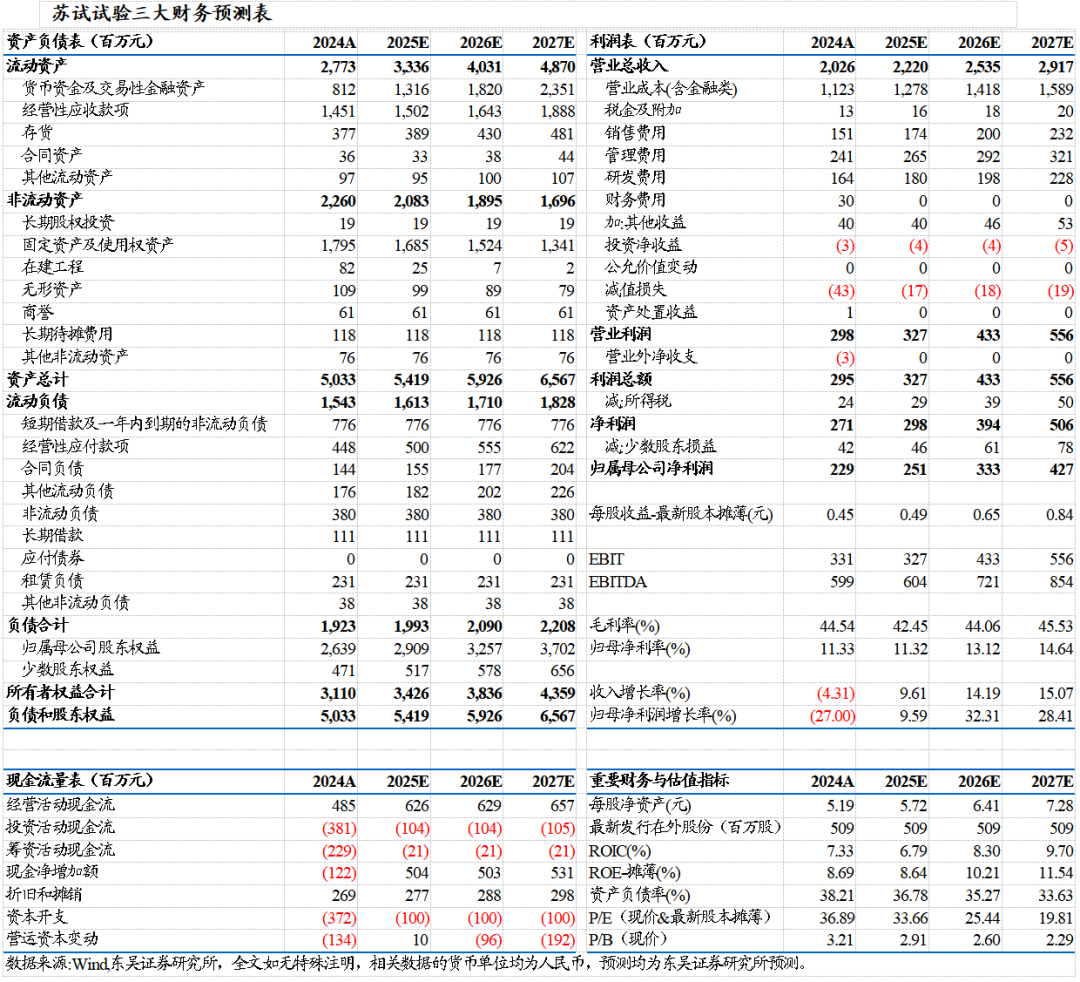

2025年前三季度实现营业收入15.3亿元,同比增长9%,归母净利润1.6亿元,同比增长7%,扣非归母净利润1.5亿元。同比增长14%。单Q3公司实现营业收入5.4亿元,同比增长11%,归母净利润0.40亿元,同比下降9%,扣非归母净利润0.35亿元,同比下降4%,非经常性损益主要为政府补助。公司利润增速低于市场预期,主要系设备板块、环试服务民品板块竞争加剧,信用减值计提同比增长(同比增长约800万)和新产能折旧增加。展望后续,随公司增强对应收款的管理、高毛利率的新品如真空罐设备等兑现、产能利用率提升,利润增速有望修复。

2 毛利率阶段性承压,费用率稳中有降

2025年单Q3公司实现销售毛利率38.7%,同比下降3.4pct,销售净利率8.2%,同比下降2.2pct,受环试设备、新能源/汽车环试服务下游竞争加剧,新产能折旧与订单兑现错配等影响,盈利能力有所下滑。单Q3公司期间费用率27.6%,同比下降3pct,其中销售/管理/研发/财务费用率分别为7.2%/10.5%/8.7%/1.8%,同比分别变动-1.0/-2.8/+0.6/+0.2pct,销售、管理费用控制良好,绝对额、费用率均下降。

3 卡位高壁垒、成长性赛道,看好公司发展前景

我们看好公司作为环境与可靠性试验龙头的发展前景:(1)根据市场监管总局数据,2023年我国检验检测行业全年实现营业收入约4700亿元,同比增长超9%,市场空间广阔。(2)公司卡位高壁垒检测赛道,下游覆盖特殊行业、半导体、新能源汽车三大板块,同时积极拓展5G等高端领域,打造新增长引擎。未来随特殊行业需求修复,芯片国产化及分工专业化,检测需求将持续提升,公司前期扩产的苏州、西安、青岛、成都等实验室和宜特释放产能,成长空间、利润弹性可期。

盈利预测与投资评级

考虑到公司产能扩张节奏与特殊行业回款,出于谨慎性考虑,我们调整公司2025-2027年归母净利润预测为2.5(原值2.8)/3.3(原值3.5)/4.3(维持)亿元,当前市值对应PE分别为34/25/20X,维持“增持”评级。

风险提示

竞争格局恶化、下游需求释放节奏不及预期等

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

>>>查看更多:股市要闻