(来源:车中旭霞)

福耀玻璃系列

车中旭霞

行业专题

《汽车玻璃行业专题-天幕之后,去向何方》-2025-10-14

《汽车玻璃行业跟踪点评之二:岚图FREE重磅发布,智能调光玻璃普及加速》——2020-12-22

公司点评

《福耀玻璃(600660.SH)-Q3业绩稳健增长,管理层平稳过渡》-20251022

《福耀玻璃(600660.SH)-上半年归母净利润同比增长37%,中期拟分红49%》-20250820

《福耀玻璃(600660.SH)-单季度收入创新高,全年净利率同比提升2.14pct》-20250322

核心观点

公司Q3归母净利润同比+14%

公司2025年前三季度实现营收333亿元,同比+18%;实现归母净利润71亿元,同比+29%;单季度看,25Q3公司实现收入119亿元,同比+19%,环比+3%;归母净利润23亿元,同比+14%,环比-19%。

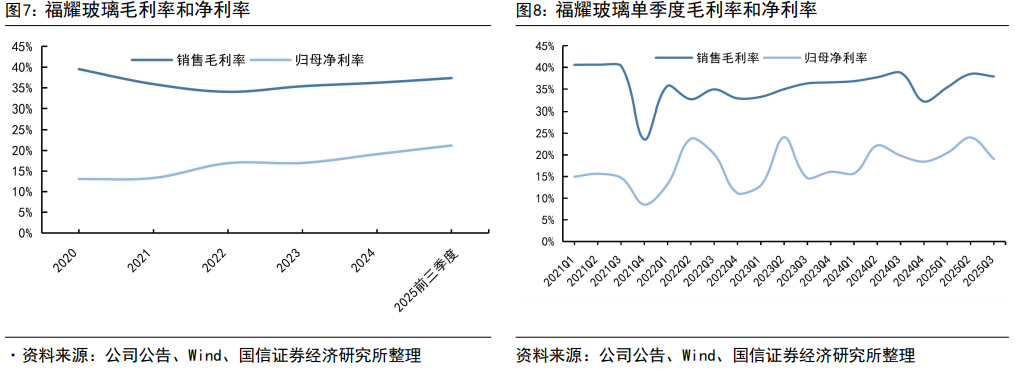

公司25Q3毛利率为37.9%,会计准则及汇兑影响同环比有所波动

2025Q3公司毛利率37.9%,同比-0.88pct,环比-0.59pct;归母净利率19.06%,同比-0.8pct,环比-5.0pct,存在会计准则变动及汇率波动影响。考虑核心利润(营业收入-营业成本-税金-销售费用-管理费用-研发费用),2025年前三季度核心利润率为22.28%,同比提升1.14pct。

董事长换届推动可持续发展

公司公告,出于推动公司治理结构战略性优化与可持续发展的需要,公司创始人曹德旺先生辞任董事长一职,担任董事及荣誉董事长,其子曹晖接任公司董事长,复盘历史,曹晖自2015年起已担任公司副董事长职位,公司实现新董事长平稳接班。

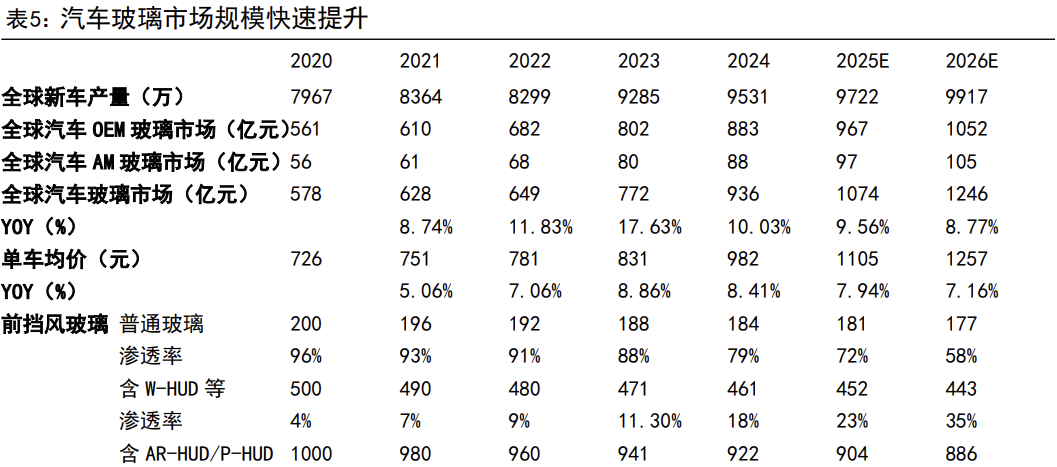

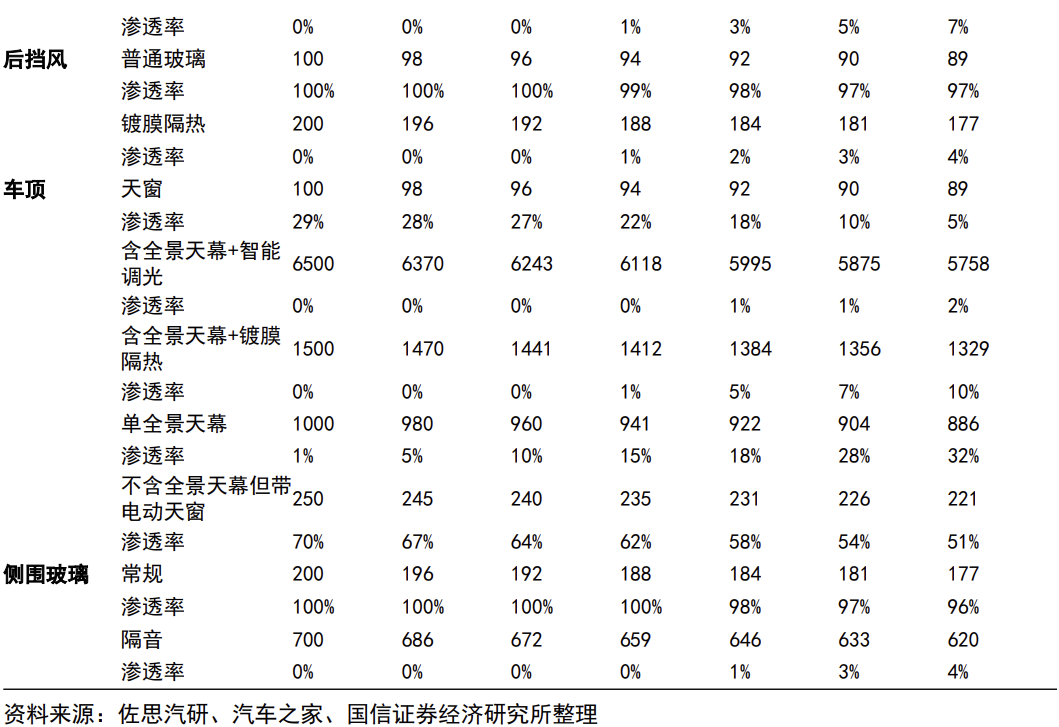

汽车玻璃智能化演进加速,行业有望进入新一轮爆发时刻

汽车玻璃单车面积4㎡以上,材质与光、电、影像结合友好,有具备智能化升级空间,近几年小米、蔚来、比亚迪等推动镀膜天幕及调光天幕上车;宝马提出P-HUD概念,汽车玻璃智能化加速。福耀重视技术研发,目前具备智能全景天幕玻璃、可调光玻璃、抬头显示玻璃等高附加值产品,后续有望进入新一轮爆发时刻。

福耀竞争优势来自规模效应、高自动化、垂直产业链、人力成本等,向后展望,出海与高附加值产品开启新一轮成长周期

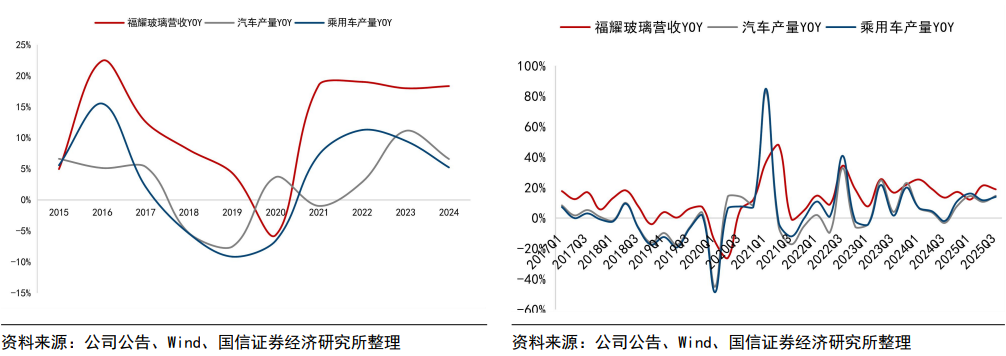

量端,24年公司全球市占率36%+,同比+1.88pct,2025Q3持续跑赢国内汽车产量4pct。公司积极在福清、安徽、北美扩产,有望开启新一轮产能周期,增强头部企业虹吸效应,市占率有望持续提升。价端,汽玻单平方米价格由20年174元提升至24年229元,CAGR为7.0%,伴随高附加值玻璃渗透,我们预测行业单车价值25-27年CAGR为7%+。

风险提示

公司汽玻业务出海节奏、SAM整合进度。

公司前三季度归母净利润同比增长29%。福耀玻璃2025年前三季度实现营收333亿元,同比+18%;实现归母净利润70.64亿元,同比+29%;单季度看,25Q3公司实现收入118.55亿元,同比+19%,环比+3%;实现归母净利润22.59亿元,同比增长14%,环比减少19%。

2025Q3公司持续跑赢国内汽车产量4pct。2013年以来,福耀玻璃年度营收增速和分季度营收增速波动走向大体和国内车市行业一致,其营收增速绝对值基本维持一定程度高于行业,根据中汽协,2025Q3国内汽车行业产量868.23万辆,同比增长15%,公司汽车玻璃营收同比增加19%,增速超越行业4pct。

公司25Q3毛利率为37.9%。2025Q3公司毛利率37.9%,同比-0.88pct,环比-0.59pct,归母净利率19.06%%,同比-0.8pct,环比-5.0pct,核心受会计准则变动及汇率波动影响。考虑核心利润(营业收入-营业成本-税金-销售费用-管理费用-研发费用),2025年前三季度核心利润率为22.28%,同比提升1.14pct。

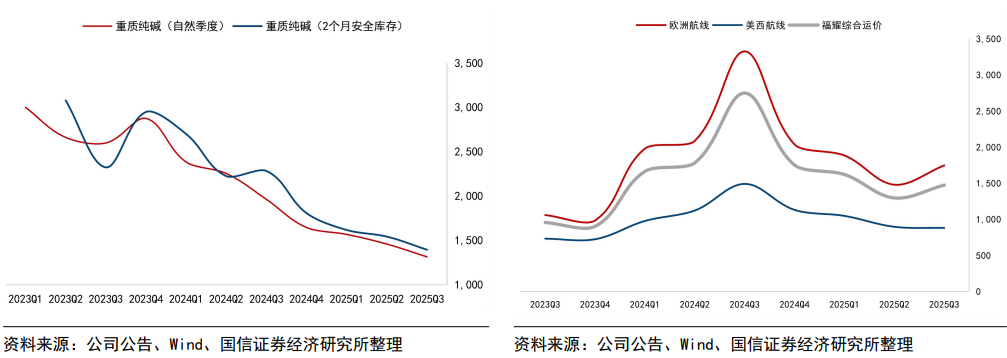

原材料价格贡献利好,后续有望持续受益于原材料及海运价格回落。公司核心原材料重质纯碱价格持续下降,2025Q3国内价格基本维持在1300元/吨左右,环比Q2的1300-1500元/吨价格持续回落,同比去年Q3的1600-2200元/吨价格明显下降,原材料持续贡献利好。向后展望,全年维度公司一方面受益于纯碱低价利好,一方面受益于自2024年3月开始上涨的海运费价格回落,伴随规模效应持续兑现,公司盈利能力提升可期。

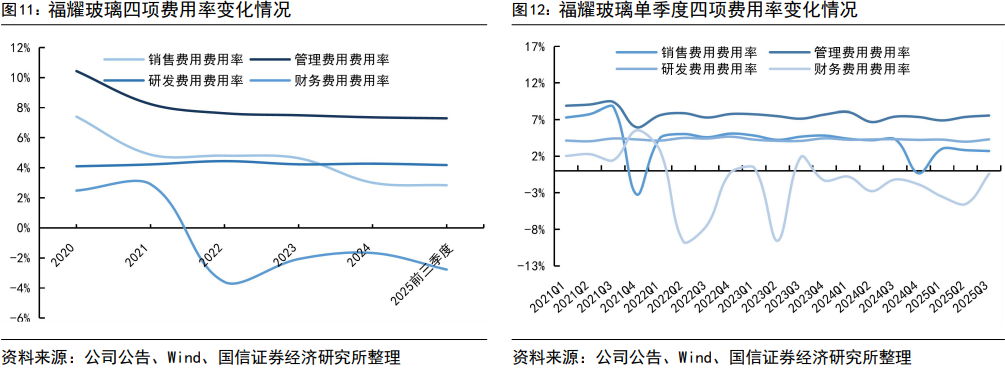

25Q3公司管理费用率同比下降0.7pct。公司2025年第三季度四费率为14.16%,同比-0.7pct,环比+4.5pct;其中销售/管理/研发/财务费用率分别为2.71%/7.56%/4.30%/-0.40%,同比变动-1.61/0.15/-0.02/0.78pct,销售费用率波动较大,主要受公司24年为进一步加强对汽车玻璃全工业链可追溯质量管理体系,将包装费用调整到营业成本影响;财务费用主要受汇兑收益影响。

董事长换届推动可持续发展。10月16日,公司发布公告,出于推动公司治理结构战略性优化与可持续发展的需要,公司创始人曹德旺先生辞任董事长一职,担任董事及荣誉董事长,其子曹晖接任董事长一职,自2015年起曹晖已担任公司副董事长职位,公司实现平稳换届。

四个阶段造就龙头福耀。汽车玻璃行业呈现出寡头垄断的格局,福耀玻璃国内市场占有率超过70%,全球市占率超过36%,是汽车玻璃巨头供应商内最年轻也是发展最快的成员。我们总结福耀玻璃的核心竞争力在于产能快速铺设、产业链纵向延伸及重资产重人口行业的基因红利,竞争结果上体现为公司的高毛利率、高市场份额,追溯福耀集团历史及其创始人曹德旺先生的履历,我们认为公司核心竞争力形成于以下几个关键时点。1)1987年成立中外合资耀华玻璃;2)1995年专注主业,打造“福耀”品牌,上市后加速产能扩建;3)1999年圣戈班暂时退出中国市场,福耀持续推进国内布局;4)2004年自制浮法玻璃,完善产业链自主可控;5)2015年加速出海,海外建厂赋能全球车企;6)2020年位居全球汽车玻璃龙头,进入价量双升新成长周期。目前福耀已在全球占据36%以上汽车玻璃市场份额,具备海外(欧洲、北美)布局且盈利能力持续改善,受益于单车玻璃价格提升,当下时点业绩确定性强,价值凸显。

量端:开启新一轮产能扩张周期,全球市占率有望持续提升

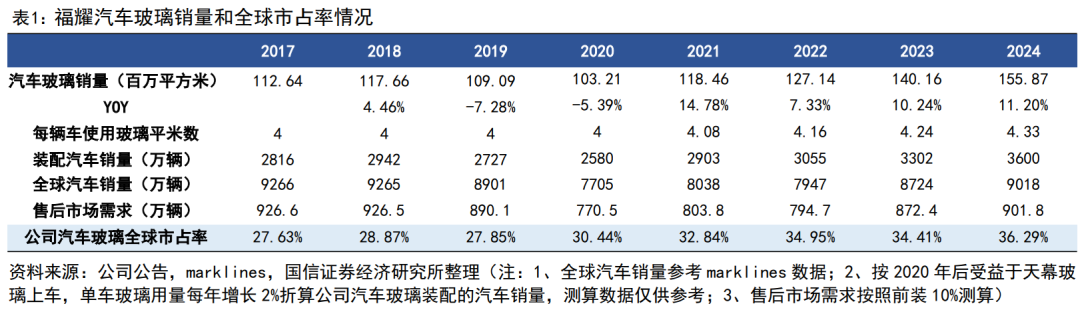

2024年,公司汽车玻璃销量155.87百万平方米,按每辆车4.33平米玻璃折算,相当于装配了3600万辆汽车,参考marklines数据,2024年全球汽车销量8724万辆,按照售后市场需求为汽车销量10%测算,公司汽车玻璃全球市占率36%+,同比+1.88pct。

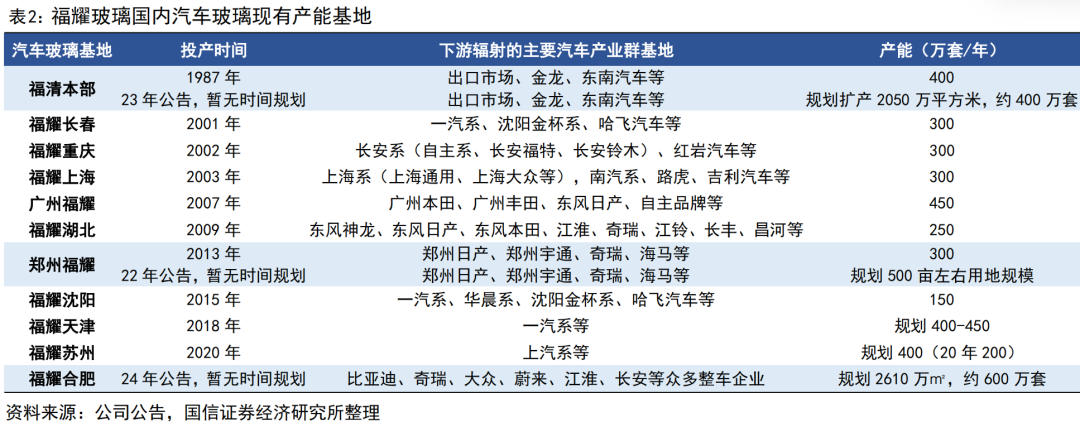

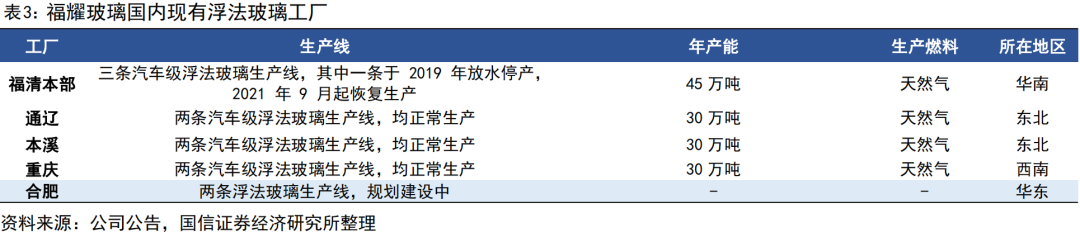

福耀国内布局持续拓展,围绕主机厂及港口在全国11个城市建设汽玻产能,国内现有产能约3250万套,配套福清、通辽、合肥等多地浮法产线建设。考虑国内承担内销及出口欧美重任,在福耀玻璃需求旺盛、公司产能利用率高位情况下,公司积极扩建合肥及福清工厂,预计在福清投资32.5亿元建设2,050万平方米汽车安全玻璃生产规模;在合肥投资57.5亿元,用于建设2,610万平方米汽车安全玻璃和两条优质浮法玻璃生产线。

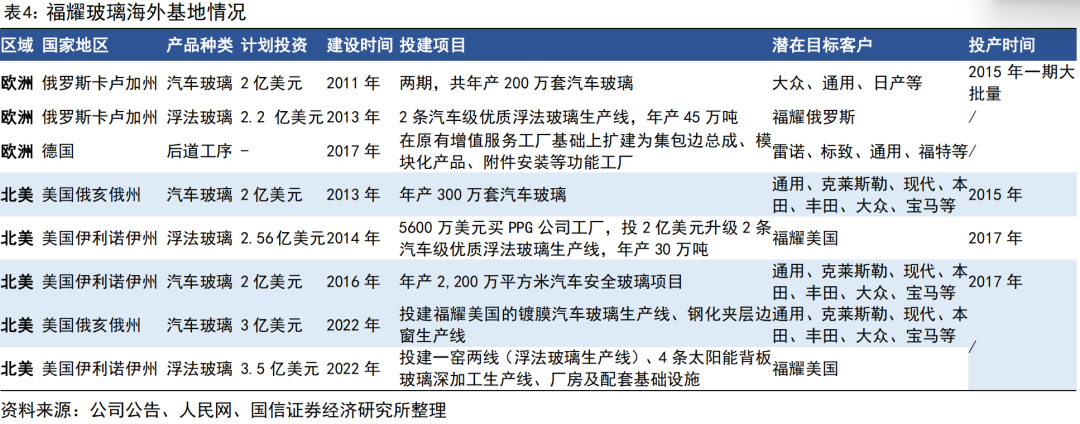

北美二期工厂投产,高附加值产品全球布局进一步完善。为了抓住全球尤其是北美前装份额增长机遇,公司稳健进行海外扩张。在北美,公司在美国俄亥俄州投资建设的汽车玻璃生产基地(一期)于2015年8月开始量产,公司在美国俄亥俄州建成的全球最大汽车玻璃单体工厂在2016年10月投产,美国原有产能550万套(15%研发产能),俄亥俄州二期工厂去年末进入试生产状态,新建产能针对镀膜天幕、夹层边窗等高附加值产品,完善海外高附加值产线布局。

我们认为,此次增资扩产有望开启新一轮产能周期,继续增强公司的头部企业虹吸效应,扩产信号下公司汽车玻璃业务全球市占率有望持续提升。

价端:持续研发投入,高附加值产品占比提升

汽车玻璃是单车应用面积最大的零部件,天幕及智能化应用空间广阔,ASP及单车面积有望同步提升。90年代汽车单车玻璃面积已经达到4㎡,经过model y对天幕玻璃、可开启的全景天窗等需求的培育,现在单车玻璃面积已达5㎡以上,成为单车应用面积最大零部件,考虑当前国内全景天窗渗透率已达49%,全景天幕渗透已达18%,产品逐步向标配渗透,车企差异化竞争需求迫使行业进一步迭代。单车玻璃面积有望持续上升,同时智能调光、隔热等智能化玻璃有望加速上车,和智慧车灯、智能内饰等提供智能化驾车体验,汽玻市场空间广阔。

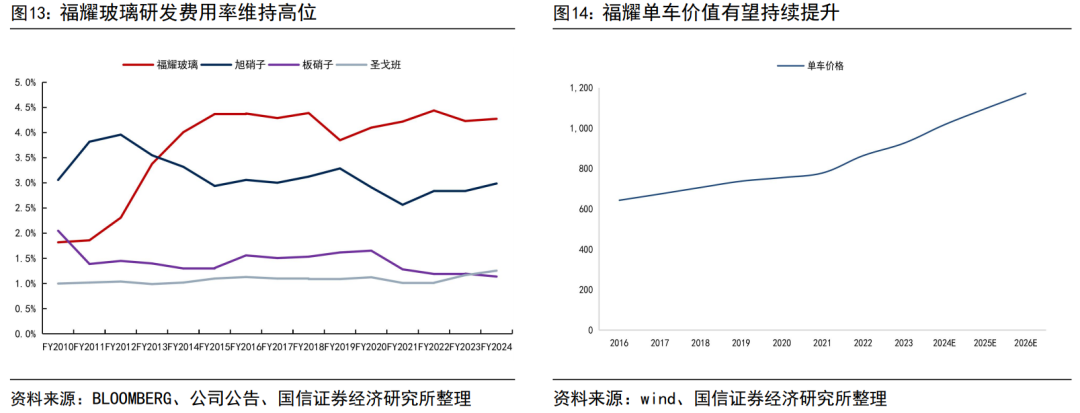

前瞻技术储备保证领先优势,公司单车价值持续提升。为保持竞争优势,福耀集团打造了一支超5600人的研发团队,并将每年营收的4%以上用于创新研发,研发投入从2010年的1.55亿元不断增长至2024年的16.78亿元,CAGR达18.5%,高于海外汽车玻璃龙头。如今福耀实现核心技术100%自主可控,先后主持或参与编制国内外标准53项,成功解决行业13项“卡脖子”技术难题。截至2024年底,福耀集团高附加值产品销售占比较上年同期上升5pct。从打破国外技术壁垒到探索未来创新,逐渐形成以福耀为引领的新产业格局,高附加值产品上车,单车配套价值持续提升。

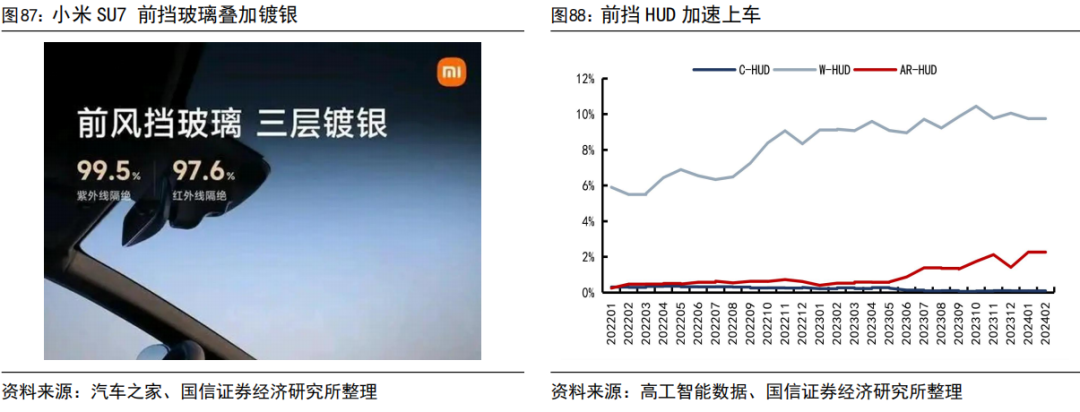

天幕舒适、隐私需求升级,福耀新品储备充足,调光、镀膜天幕有望进入爆发时刻。福耀在天幕领域占据龙头位置,积极布局调光、镀膜产品,已供货主流自主品牌电动智能车。目前,福耀的调光玻璃产品可分为PDLC 调光玻璃、热致变色玻璃和 EC 调光玻璃,其中 PDLC 可调光全景天幕玻璃作为选配件已搭载于岚图FREE,可实现 10 级透亮度可调,隔绝 99%的紫外线;热致变色玻璃可定制多种玻璃颜色,且颜色可随温度变化而变化;EC 调光天幕具备低雾度、智能感应自动调光、隔热隔紫外线等特点,采用光弈的 EC 电致变色技术,实现渐变式变色调光,搭载于极氦 001、广汽 AION S PLUS、比亚迪海豹等车型。

前挡玻璃适配HUD需求,镀膜产品开始上车。汽车行业从安装在仪表板上的小型2D屏幕,到可以将图像与车辆外部环境整合在一起的新一代3D增强现实抬头显示(AR-HUD)。HUD提升驾乘人员安全,预计2021年至2026年期间将以超过24%的复合年增长率(CAGR)持续发展。玻璃厂商关注前挡形态、层压工艺、层厚和楔角变化,保证HUD投射画面不失真,同时也有小米SU7等车型在前挡叠加镀银方案,进一步向隔热、提升前排舒适性升级。

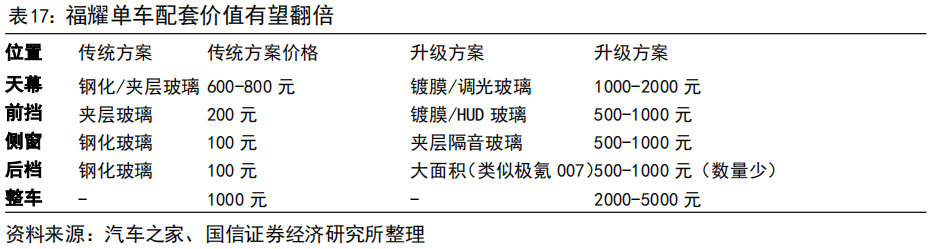

福耀配套玻璃价值有望从1000元向2000元以上加速增长。目前福耀已经在汽车玻璃关键成型工艺和设备、玻璃天线、镀膜、光电等核心技术领域实现突破,陆续研发出轻量化超薄玻璃、镀膜可加热玻璃、抬头显示玻璃、超隔绝玻璃、带网联天线的ETC RFID 5G玻璃、智能全景天幕玻璃等。具体到车端则体现为天幕向镀膜升级、前挡向HUD升级、侧窗向隔音玻璃升级,单车价值从此前的600元向1000元、2000元水平增长,公司远期增量可期。

风险提示

法律申明

本公众号(名称:【车中旭霞】)为国信证券股份有限公司(下称“国信证券”)经济研究所【行业】组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。

本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。

国信汽车首席分析师:唐旭霞

手机/微信:18682213292

邮箱:tangxx@guosen.com.cn

证券投资咨询执业资格证书编码:S0980519080002

国信汽车分析师:杨钐

手机/微信:17796373814

邮箱:yangshan@guosen.com.cn

证券投资咨询职业资格证书编码:S0980523110001

国信汽车分析师:唐英韬

手机/微信:16621293349

邮箱:tangyingtao@guosen.com.cn

证券投资咨询职业资格证书编码:S0980524080002

国信汽车分析师:孙树林

手机/微信:13427533580

邮箱:sunshulin@guosen.com.cn

证券投资咨询职业资格证书编码:S0980524070005

国信汽车分析师:贾济恺

手机/微信:18817363013

邮箱:jiajikai@guosen.com.cn

证券投资咨询职业资格证书编码:S0980524090004

国信汽车分析师:余珊

邮箱:yushan1@guosen.com.cn

>>>查看更多:股市要闻