(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷/钱尧天18151137679/黄瑞/谈沂鑫/陶泽13156381006

投资评级:增持

12025Q3公司主业持续修复,受政府补助减少影响盈利承压

公司2025年前三季度实现营收31.21亿元,同比+8.14%,主要系机床行业回暖影响,公司主业持续修复;实现归母净利润0.48亿元,同比-15.33%;扣非归母净利润亏损0.01亿元,亏幅同比收窄,公司归母净利润同比下滑主要系政府补助减少,扣非归母净利润从2024前三季度的-0.16亿元收窄至-0.01亿元,证实公司经营正在改善。

单三季度看,公司2025Q3实现营收10.09亿元,同比+16.73%;归母净利润0.03亿元,同比-74.52%,扣非归母净利润亏损0.09亿元,亏幅相比2024Q3的-0.23亿元同比收窄。

2 费用管控整体有效,季报分红注重股东回报

2025年前三季度公司毛利率为17.18%,同比+0.6pct;销售净利率为2.12%,同比-0.8pct,主要系非经常性损益减少影响。

期间费用方面,2025年前三季度公司期间费用率为16.5%,同比-0.04pct。其中销售/财务/管理/研发费用率分别为3.2%/0.1%/7.9%/5.3%,同比分别-0.55pct/-0.16pct/+0.51pct/+0.15pct。

公司高度注重股东回报,拟以总股本10.20亿股为基数,向全体股东每10股派发现金红利0.30元(含税),合计派发现金股利3060万元(含税);反映了公司当前现金流稳健,并传达了管理层对公司稳定经营的信心。

3 研发投入持续增加,坚持创新驱动高质量发展

2025年前三季度,公司持续加大研发投入,研发费用达1.66亿元,同比增加19.68%,体现了公司坚定推进创新驱动发展的决心。2025年上半年,在国家级项目、核心技术突破及产品创新上均取得显著成效,为持续发展注入强劲动力。①国家级项目顺利推进:成功牵头申报 2 项、参与20余项工业母机国家科技重大专项项目。②核心技术持续突破:蜗杆砂轮磨齿机 YKZ7250 制造成熟度达8 级;工业机器人关节减速器部分型号在保持高精度输出情况下平均额定寿命突破 1 万个小时,通过CR 认证并获权威奖项;③专利申请与授权量质齐升:知识产权申请专利 52 件(其中发明专利 24 件),授权专利 18 件(其中发明专利 5 件)。

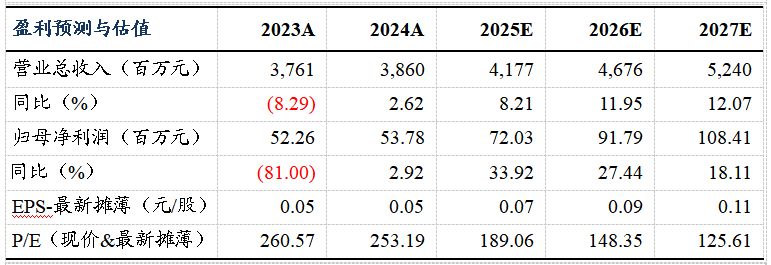

盈利预测与投资评级

由于当前机床行业阶段性承压,我们下调2025-2026年公司归母净利润预期至0.72(原值1.37)/0.92(原值1.80)亿元,维持2027年归母净利润为1.08亿元,当前市值对应PE估值水平分别为189/148/126倍,考虑到公司在机床行业内的龙头地位,维持公司“增持”评级。

风险提示

制造业复苏不及预期,机床需求不及预期,宏观经济波动风险。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

>>>查看更多:股市要闻