来源:资市会

2024年,微医控股营收近55亿元,亏损达16.5亿元;迈威生物营收2亿元,亏损10.44亿元;BlissBio营收0.23亿元,亏损5.44亿元;亦诺微营收约300万元,亏损5.24亿元……

作者 | 资市分子

医药行业,正在进行一轮融资狂欢。

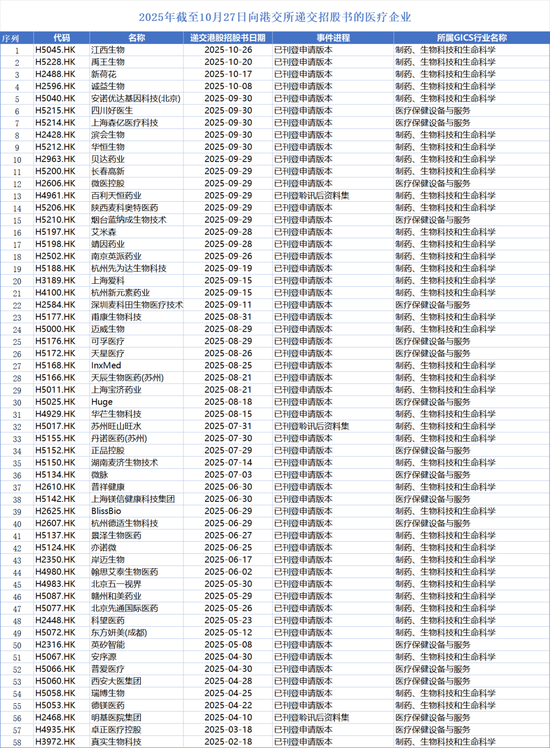

今年前10个月,已经有58家医药企业递表港股IPO,刷新五年纪录。

从单独赴港到A+H股上市热潮,医药企业都在努力抓住这难得的上市机会。

然而,一边是造富神话,一边是超七成企业仍深陷亏损泥潭。

逾40家亏损医药企业中,30家年亏损超1亿元。部分企业甚至营收为零,它们不仅承受着药品研发的“死亡之谷”压力,还要面临研发成功后的营销推广挑战。

01

赴港热

据“资市会”统计,2020年至2024年,冲击港股的医药企业数量分别达7家、36家、29家、17家、16家。当前医药领域赴港上市的速度明显加快,仅最近三个月,就有31家企业加入冲刺行列。

(数据来源:chocie,制图:“资市会”)

其中不乏成立不足 1 年的正品控股、2024年新成立的blissbio等。也不乏多次冲刺港股的企业,江西生物、新荷花、迈威生物等8家企业在2025年就2次提交港股招股书,贝达药业(300558.SZ)、百利天恒(688506.SH)更是三战港股。

包括A+H股的风潮。9月29日,百利天恒、长春高新(000661.SZ)、贝达药业3家A股药企同时递表港交所。9月30日,华恒生物(688639.SH)向港交所递表。百利天恒、贝达药业均为创新药企,长春高新则是生长激素龙头,有着“生长激素茅”之称。

(数据来源:chocie,制图:“资市会”)

还有不少医药企业登陆A股没几年,就匆匆转战港股。

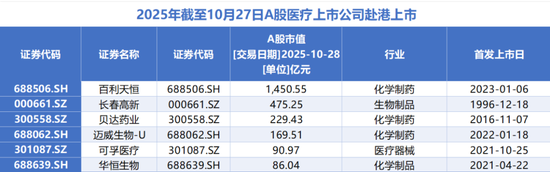

比如,可孚医疗(301087.SZ)、迈威生物-U(688062.SH)分别于2021年、2022年登陆A股,IPO募资各约37亿元、35亿元。百利天恒2023年初刚上市,募资近10亿元,今年9月通过定增募资37.64亿元,当月又第三次向港股发起冲刺。

截至10月31日,百利天恒A股市值高达1540亿元,长春高新市值近460亿元,贝达药业市值近240亿元。迈威生物-U市值也近190亿元。

据“资市会”统计,港股医疗板块目前有280家上市公司。

今年以来,已有22家医药公司成功登陆港股。2020至2024年成功登陆港股的医药企业分别为23家、33家、24家、14家、13家。

募资方面,今年以来,22家医药企业港股IPO合计完成募资245.4亿元,其中恒瑞医药(01276.HK)募资104.5亿元,劲方医药-B(02595.HK)、映恩生物-B(09606.HK)分别募资19亿元、17.5亿元。

2022年至2023年,这一募资额分别为97亿元、100亿元和71亿元。

赛道分布上,这场医药企业港股IPO潮呈现出 “主力突出、多点开花” 的格局。

围绕抗癌、自身免疫疾病等领域,创新药赛道是绝对主角,在58家冲刺港股企业中,制药、生物科技和生命科学这一细分赛道的公司就达40家,占比近七成。

如抗癌药企百利天恒,凭借一款双抗ADC在研药物Iza-bren,公司A股市值从 2023年初上市时的128亿元飙升至1540亿元,成为A股第五大市值医药股;因生长激素叱咤A股的长春高新;拥有国内首个四价疫苗的中慧元通;手握幽门螺杆菌新药的丹诺医药.....

医疗器械、医美及慢病管理、医疗保健品等赛道同步崛起,形成多元化梯队。

可孚医疗打造出健康监测、康复辅具、呼吸支持、医疗护理及中医理疗五大业务,2024年家用医疗器械营收达29.83亿元,位居全国第二,仅次于上市17年的鱼跃医疗(002223.SZ)。作为国产医学运动龙头,天星医疗的运动医学产品覆盖六大关节300多个品规,销往中国大陆的3000多家医院以及欧洲、中东和东南亚的50多个国家及地区。

医美领域,东方妍美拟以“童颜针”等再生医学注射剂为核心卖点登陆香港主板;“减肥药黑马”先为达生凭借GLP-1受体激动剂在体重管理领域实现突破。

AI与数字化医疗成为重要增量。森亿医疗是中国最大、全球第四大医院AI医疗解决方案供应商。四川好医生是中国基层医疗行业唯一一家以数智化与AI辅助赋能的综合赋能平台。上海镁信健康科技集团是中国最大的医药多元支付平台。

此外,民营医院明基医院、私立中高端医院卓正医疗,老年护理机构普祥健康也欲冲刺港股。

02

七成在亏损

港股IPO热潮背后,至少七成医药公司深陷亏损泥潭。据“资市会”统计,以2024年业绩为例,58家企业中41家是亏损状态,其中30家亏损超1亿元。

2024年,微医控股营收近55亿元,亏损达16.5亿元;迈威生物营收2亿元,亏损10.44亿元;BlissBio营收0.23亿元,亏损5.44亿元;亦诺微营收约300万元,亏损5.24亿元。

更多医药企业陷入漫长的研发探索中。对于创新药企业而言,管线质量、研发进度和是否能真正商业化即决定着后续融资进度和估值空间,也决定着生死。

“资市会”统计发现,约一半医药企业研发占营收比重超100%。以2024年财务数据为例,29家企业研发占比超100%。24家企业营收低于5000万元,14家营收低于1000万元,10家营收低于500万元,这些基本属于创新药公司。

部分创新药企更是处于“无商业化产品、无稳定营收、无利润”的三无阶段,华芢生物和麦济生物是其中的典型代表。

(数据来源:chocie,制图:“资市会”)

华芢生物专注于伤口愈合疗法研发,目前拥有10款在研产品管线,但无任何管线实现商业化。2023年、2024年以及2025年前五个月,营收分别为47万元、26万元和0元,累计亏损近4亿元。

研发上,华芢生物2023年至2025年前五个月累计支出1.63亿元。两款核心药物均处于临床二期,离商业化还有漫长距离。

Ⅱ期到Ⅲ期被称为创新药研发的“死亡之谷”。因为用于临床试验的样本量从数十人扩展至数千人,不可控变量指数级上升。

麦济生物的情况同样严峻。它是一家围绕过敏性疾病开展管线布局的自免创新药公司,专注于治疗特应性皮炎、哮喘等免疫相关疾病。

麦济生物聚焦三大核心产品的管线研发,因为无商业化药品,仅靠研发服务获得零星收入。2023年至2025年第一季度,公司营收从872.2万元锐减至0元,分别亏损2.53亿元、1.78亿元和0.27亿元,两年多时间累计亏损4.58亿元。

截至2025年一季度,麦济生物资产负债率高达167%,已经资不抵债。研发支出上,公司2023年、2024年、2025年一季度分别为1.66亿元、1.5亿元和0.24亿元。

2017年至今,麦济生物共计完成7轮融资,合计融资金额7.31亿元。对麦济生物而言,核心产品能否成功商业化,将直接决定后续估值。

对于已商业化的企业,市场推广同样艰难。

以2024年财务数据为例,销售费用占营收比重超过30%的达12家,涉及赛道包括创新药、医美、医疗器械。

从绝对值看,长春高新、可孚医疗营收分别达134.66亿元、29.83亿元亿元,销售费用达44.39亿元、9.73亿元,销售费用占比均为33%。

从比重看,艾米森、迈威生物、东方妍美(成都)2024年营收分别为0.07亿元、2亿元、0.15亿元,销售费用分别为0.15亿元、1.92亿元、0.09亿元,销售费用比重分别达200%、96%、63%。

艾米森于2015年1月成立,是一家早期癌症检测公司,布局了多款产品,且多款检测癌症的产品实现了商业化探路。

2023年、2024年、2025年上半年,艾米森营收分别为623万元、723.8万元、651万元。2023年,销售及分销开支高达2517万元,是当期营收的4倍。2024年销售费用达1510万元,是当期营收的2倍,其中员工成本占比高达64%。2025年上半年,销售开支降至638.7万元,但仍相当于收入的98%。

行业人士表示,癌症早筛本质上是一门高研发、高投入、低转化的生意,其最大难点不在于技术开发,而在于监管认证与市场渗透。早筛的推广极度依赖认知、信任与渠道及KOL,与医生开具的诊断检测不同,早筛产品的消费决策使企业必须投入大量教育成本。对于收入不到千万级别的企业,市场推广的边际成本几乎无法摊薄。

中慧元通同样面临高销售费用难题。其核心产品“慧尔康欣”作为国内唯一获批的四价流感病毒亚单位疫苗,已获得全国范围的准入资格。2023年及2024年,该产品贡献了公司全部收入,分别为0.52亿元和2.60亿元,2025年上半年营收为0.71亿元。

2023年中慧元通销售费用0.55亿元,占营收比重高达106%。2024年销售费用激增155%至1.4亿元,占营收比重54%。

公司解释,这些费用均系流感疫苗的营销开支,用于拓展疾控中心渠道及学术推广。与此同时,公司其他11项在研管线多数处于早期阶段,研发费用累计达5.36亿元。

2023年至2025年上半年,中慧元通分别亏损4.25亿元、2.59亿元、1.22元,两年半时间累计亏损约8.06亿元。

研发与营销的双重压力,正成为许多医药企业的常态。

03

狂欢背后

在医疗企业纷纷奔港之际,港股医疗板块走出了一轮波澜壮阔的上涨行情。

据“资市会”统计,7月1日至10月31日,四个月内港股280家医疗板块上市公司中,186只股票实现上涨,40家涨幅超50%,14家涨幅突破100%,且多为2025年新上市企业。

如轩竹生物-B(02575.HK)10月15日上市,截至10月31日,仅十多个交易日大涨超142%,市值100亿港元;派格生物医药(02565.HK)5月27日登陆港股,截至10月31日涨幅501%,市值约232亿港元。

药捷安康-B(02617.HK)、轩竹生物-B、映恩生物-B、脑动极光-B(06681.HK)、佰泽医疗(02609.HK)、中慧生物-B(02627.HK)均是今年登陆港股的新手,今年以来股价均一度飙涨超300%。

明星股更疯狂。2025年6月登陆港股的药捷安康-B,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法,近五年净利润持续为负。公司首发价格不过13.15港元/股,下半年以来最高涨至679.5港元/股,股价一度飙涨超50倍。

但在9月16日,股价出现高位“闪崩”,单日跌幅超50%,市值蒸发近2000亿港元。10月31日,药捷安康-B收盘报183.8港元/股,较发行价仍涨近13倍。

实际控制人吴永谦持股32.98%。药捷安康-B上市首日市值70.9亿港元,目前市值729.5亿港元,吴永谦财富也由23亿港元涨至现在的240亿港元。

从行业发展层面看,中国创新药已具备规模化发展的基础。国家药监局数据显示,2025年上半年批准创新药43个,同比增长59%,接近2024年全年48个的批准量;从研发管线看,中国创新药研发管线已占全球约1/4,每年约有3000个项目开展临床试验。

创新药板块的狂热,核心催化剂则是医药BD交易。众多未盈利创新药企正通过对外授权技术、产品管线,以“首付款+里程碑+销售分成”的模式获取持续收入。

二级市场上,资本争相炒作相关标的或意图押中潜在标的。

赴港上市的58家企业中,围绕双重靶向ADC药物Iza-bren,百利天恒与全球制药巨头百时美施贵宝(BMS)于2023年底达成潜在总交易额84亿美元的合作,目前已到手8亿美元首付款。

围绕首创幽门螺杆菌新药,丹诺医药2024年11月与远大生命签订协议,达成总交易额7.75亿的合作,目前已获2500万元。

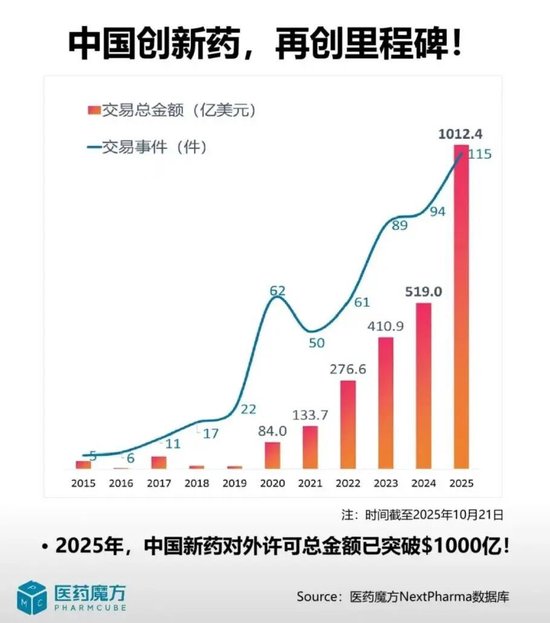

据医药魔方数据,截至10月21日,中国创新药企今年已达成115笔License-out交易,总金额达1012.4亿美元,高于2024年全年519亿美元。一天后,信达生物(01801.HK)与武田制药达成总金额预计114亿美元(约合人民币812.2亿元)技术授权交易,首付款12亿美元,再度刷新国产创新药对外BD纪录。

(图源:医药魔方)

不过,在当前BD交易火热与上市狂欢之下,潜藏的风险同样值得重视。

据专业机构SRS Acquiom的数据分析,2008至2025年342笔含“里程碑支付”的生命科学并购交易中,里程碑式支付的兑现率仅9.5%(951亿美元潜在支付额中,实际流转的资金仅90亿美元)。涉及里程碑支付的交易纠纷率从2023年的28%升至2025年的31%,争议金额较2023年翻倍。

“III期临床试验达标”是里程碑付款的核心兑现触发点,但在这342笔交易中,因后期临床失败导致的未支付金额高达121亿美元,而成功触发III期里程碑的支付额仅15亿美元。

此外,里程碑付款的节奏高度集中在交易完成后的1-2年,此后随着研发推进或商业化不及预期,付款兑现率会持续下滑。

此外,与二级市场狂热相比,一级市场却在遇冷。

据医药魔方数据,2025年上半年国内创新药一级市场融资事件仅188起,同比下降7.4%;总融资额约15.8亿美元,同比下降24.5%。自2021年一级市场融资额达到160.62亿美元高点后,至今仍在下行。

另需关注的是,部分医药企业递表背后,面临着巨大的上市对赌压力。

如苏州旺山旺水,在融资时,曾与投资方青岛北岸、九州科技等签署对赌协议,协议约定若未能如期上市将触发回购条款;目前虽因递表港股暂停了条款执行,但一旦IPO失败,企业将面临5124.5万元的金融负债偿付义务。

>>>查看更多:股市要闻