(来源:东吴双碳环保研究)

|

目录

正文

1. 价格跟踪:天气转冷美国&中国气价上涨,欧洲燃气发电出力下降气价回落

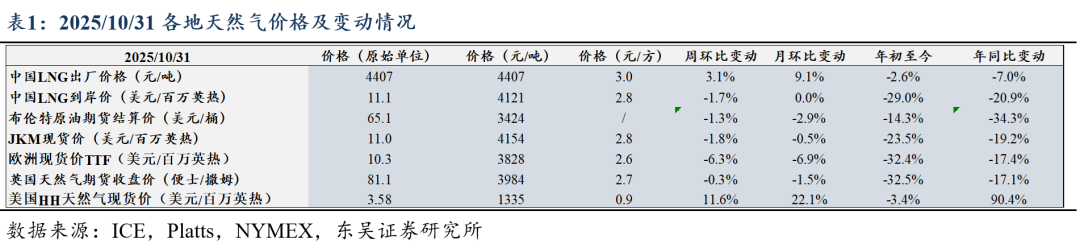

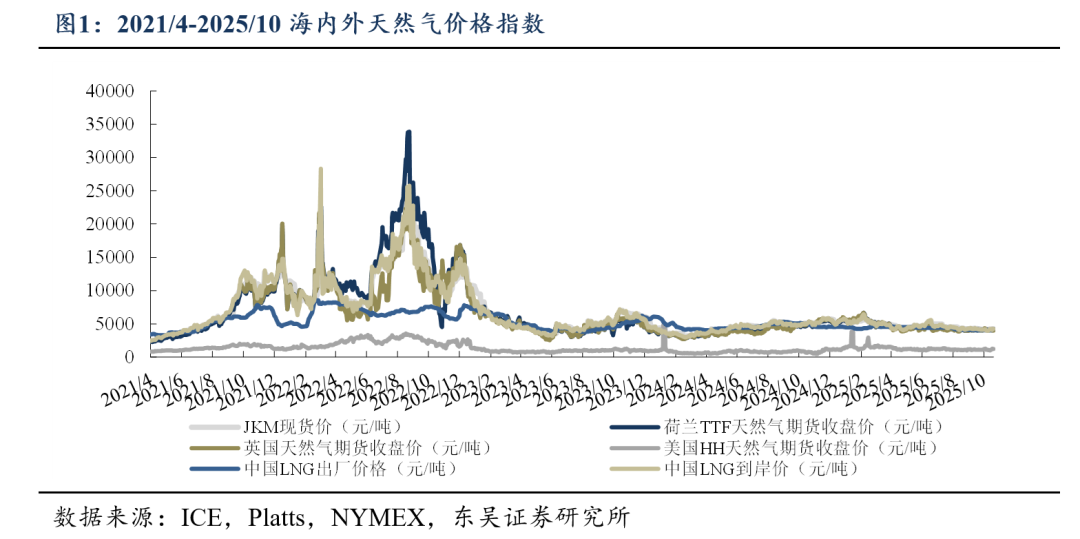

截至2025/10/31,美国HH/欧洲TTF/东亚JKM/中国LNG出厂/中国LNG到岸价周环比变动+11.6%/-6.3%/-1.8%/+3.1%/-1.7%至0.9/2.6/2.8/3/2.8元/方,海内外倒挂结束。

天气转冷,美国天然气市场价格周环比+11.6%。截至2025/10/24,储气量周环比+740亿立方英尺至38820亿立方英尺,同比+0.5%。

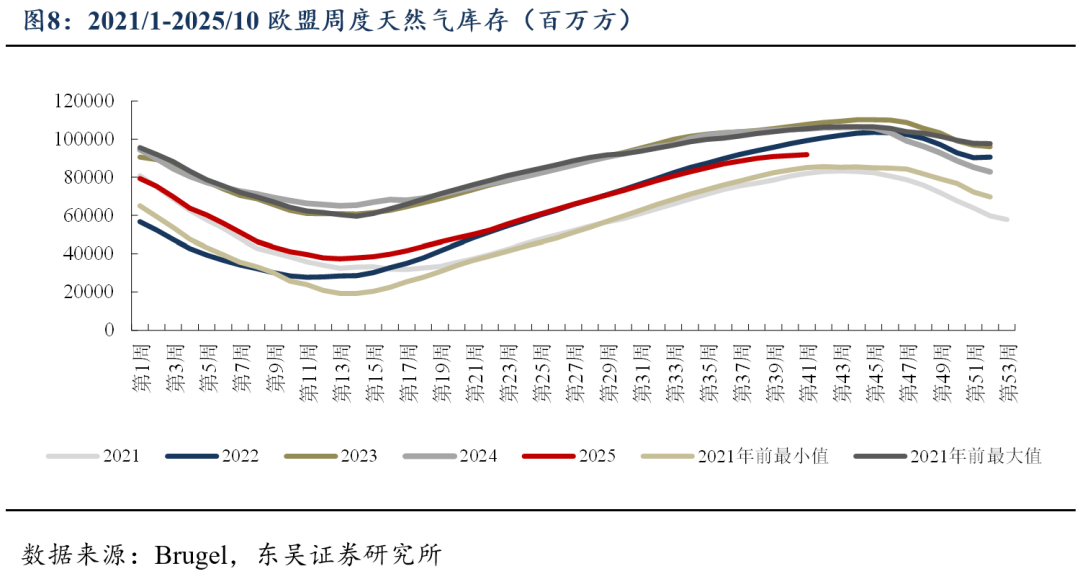

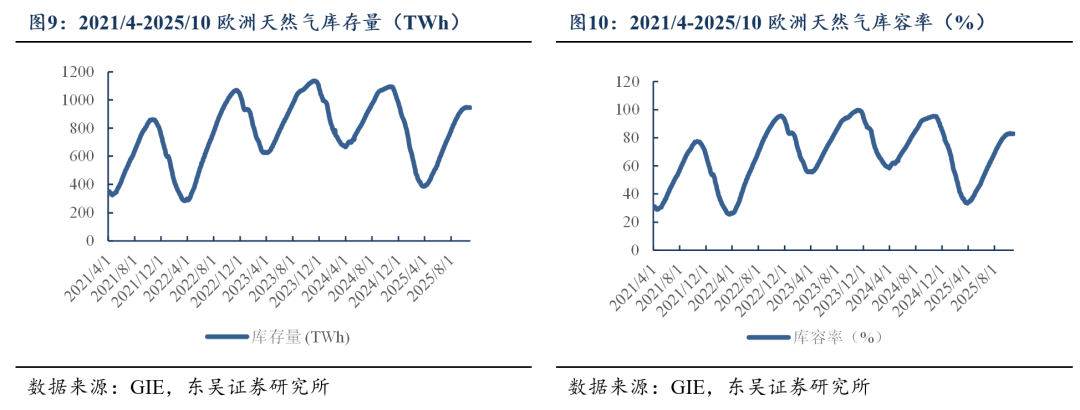

燃气发电出力下降,欧洲气价周环比-6.3%。2025M1-7,欧洲天然气消费量为2654亿方,同比+5%。2025/10/23~2025/10/29,欧洲天然气供给周环比+4.2%至64819GWh;其中,来自库存消耗-123GWh,周环比+113.7%;来自LNG接收站28397GWh,周环比+1.4%;来自挪威北海管道气19031GWh,周环比+9.5%。2025/10/25~2025/10/31,欧洲燃气发电出力下降、水电出力上升,欧洲日平均燃气发电量周环比-7%、同比-5.1%至829.3GWh。截至2025/10/29,欧洲天然气库存945TWh(913亿方),同比-147.5TWh;库容率82.79%,同比-12.4pct,周环比0pct。

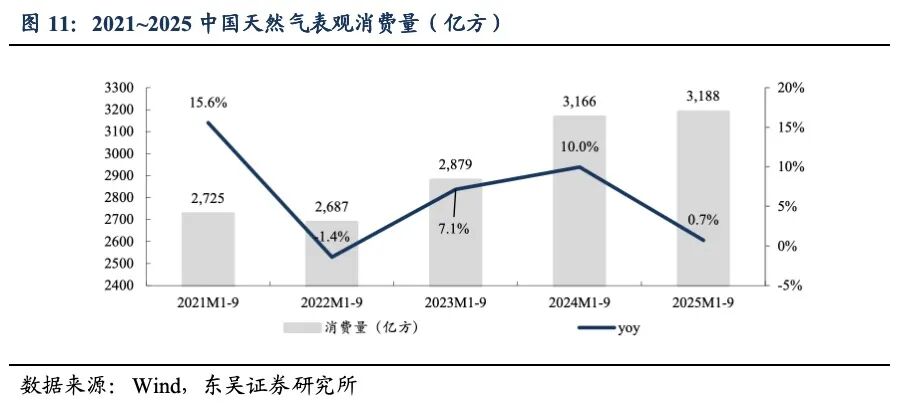

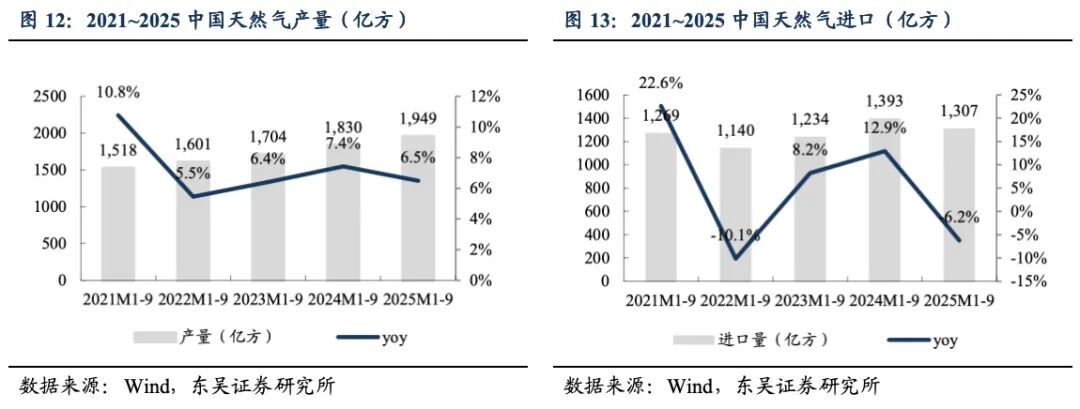

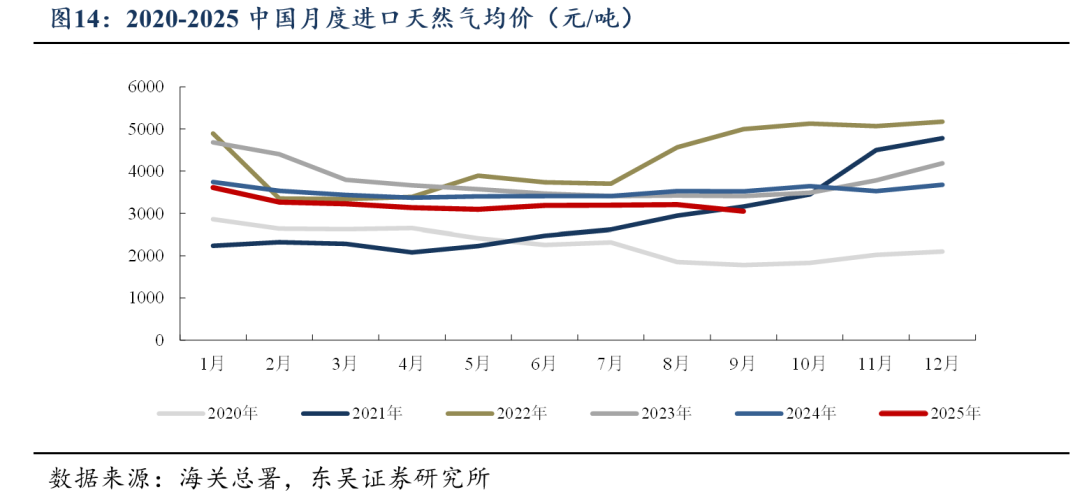

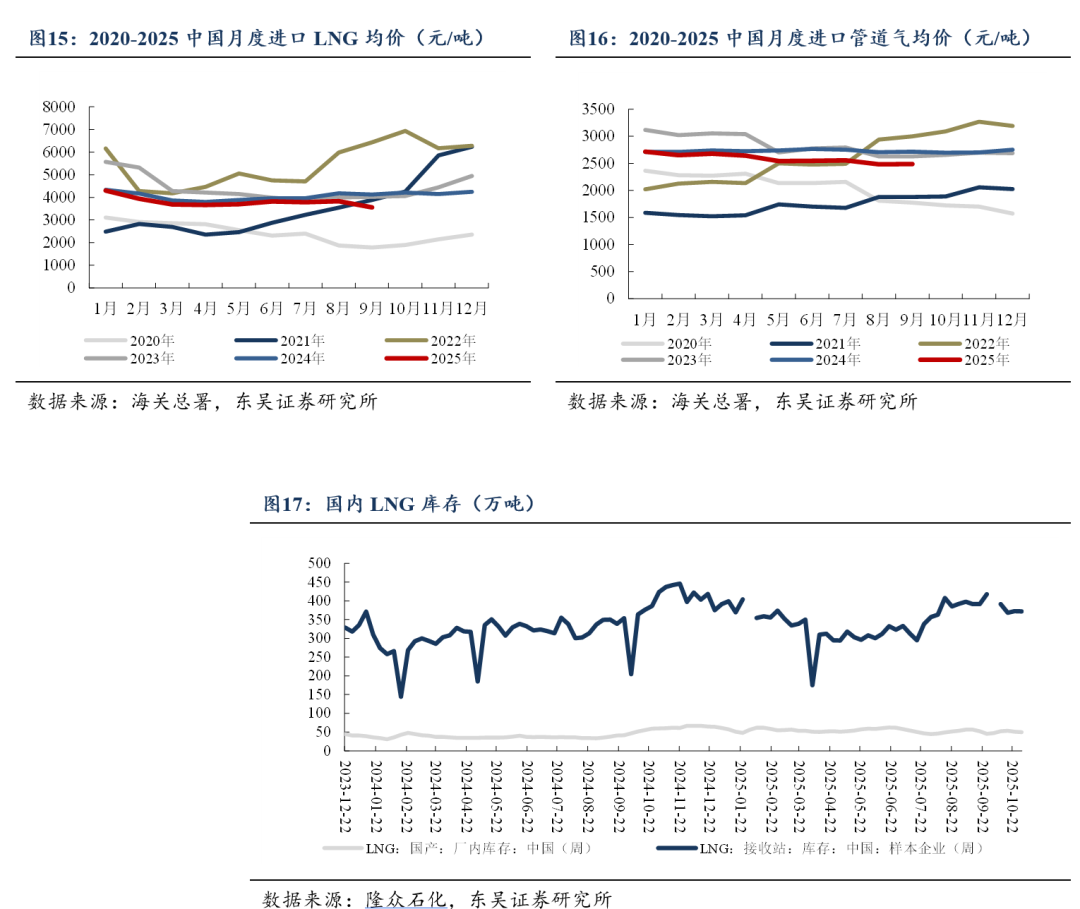

降温提振补库需求,国内气价周环比+3.1%。2025M1-9,我国天然气表观消费量同比+0.7%至3188亿方,原因或为2024年冬季偏暖,影响了2025M1-3采暖用气需求。2025M1-9,产量同比+6.5%至1949亿方,进口量同比-6.2%至1307亿方。2025年9月,国内液态天然气进口均价3560元/吨,环比-6.9%,同比-13.6%;国内气态天然气进口均价2490元/吨,环比+0.3%,同比-8.4%;天然气整体进口均价3047元/吨,环比-4.9%,同比-13.4%。截至2025/10/31,国内进口接收站库存372.1万吨,同比-12.08%,周环比-0.03%;国内LNG厂内库存49.85万吨,同比-16.01%,周环比-1.64%。

2. 顺价进展:全国顺价逐步推进,城燃公司盈利提升、估值修复

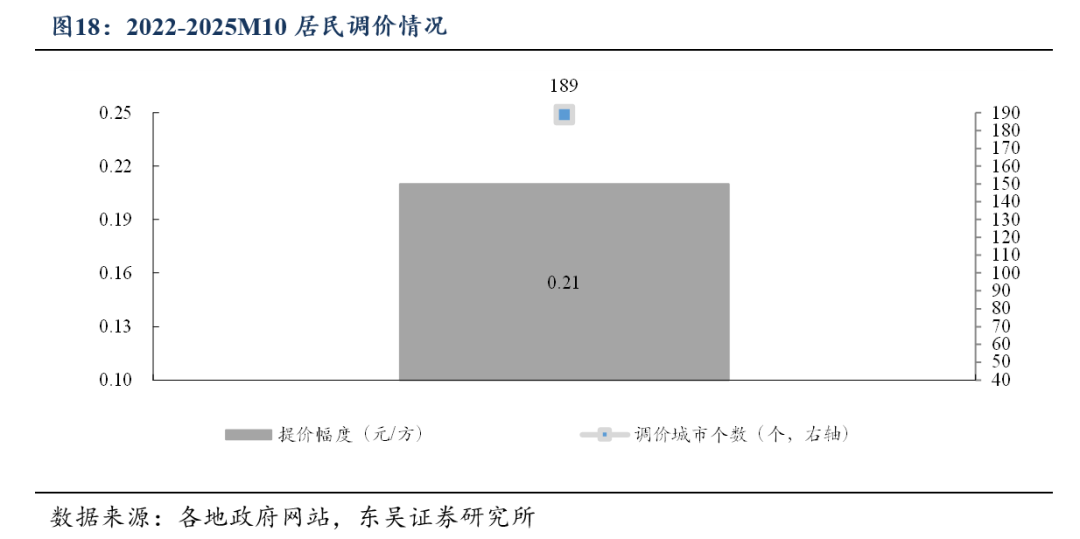

2022~2025M10,全国65%(189个)地级及以上城市进行了居民顺价,提价幅度为0.21元/方。2024年龙头城燃公司价差在0.53~0.54元/方,2025H1普遍修复0.01元/方,结合我们此前在报告《对比海外案例,国内顺价政策合理、价差待提升》中的测算,城燃配气费合理值在0.6元/方以上,价差仍存10%修复空间,顺价仍将继续落地。

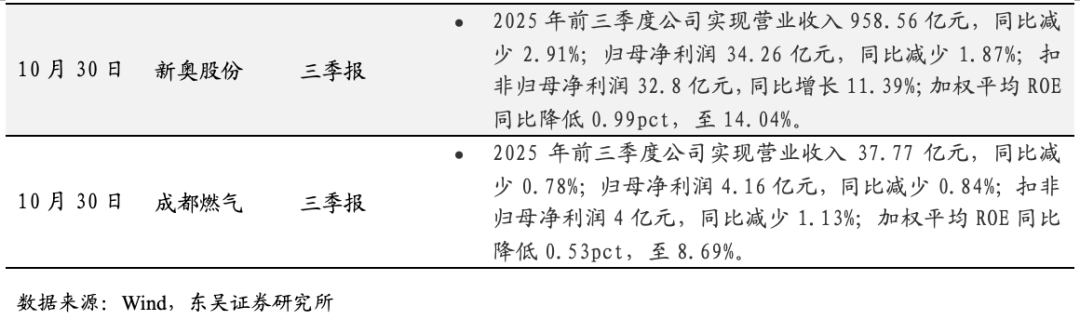

3. 重要公告

4. 重要事件

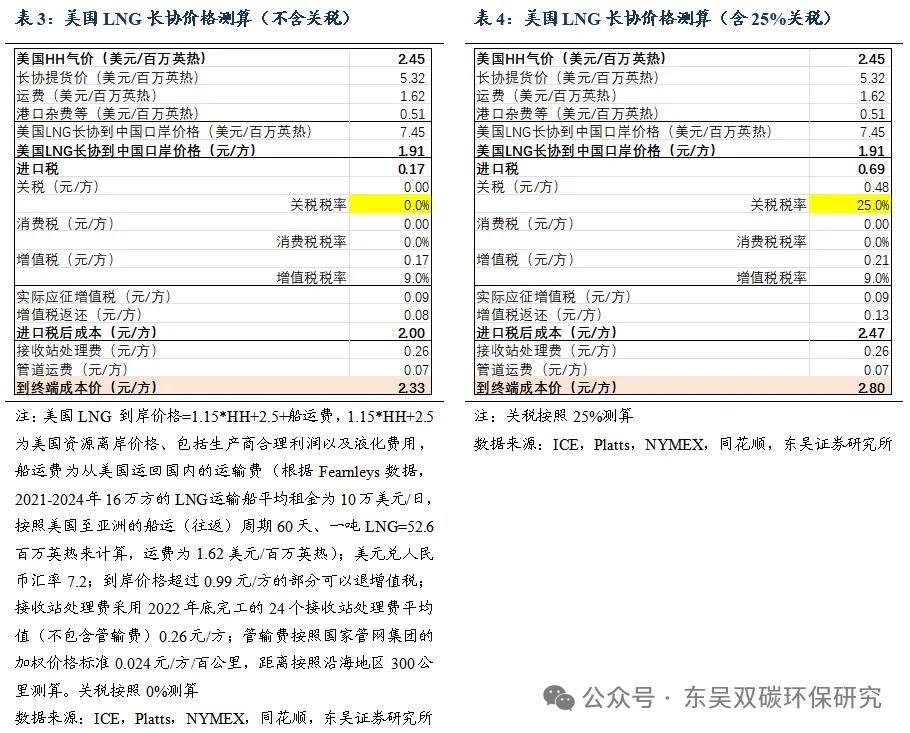

4.1. 美气进口关税税率由140%降至25%,美气回国经济性提升

2025/2/4,国务院关税税则委员会发布关于对原产于美国的部分进口商品加征关税的公告。《公告》提到自2025年2月10日起,对原产于美国的部分进口商品加征关税,其中,对液化天然气加征15%关税。2025/4/2,经国务院批准,自2025年4月10日12时01分起,对原产于美国的所有进口商品,在现行适用关税税率基础上加征34%关税,随后进一步宣布增加到140%。2025/5/12商务部发布中美日内瓦经贸会谈联合声明指出修改税委会公告2025年第4号规定,其中,24%的关税在初始的90天内暂停实施、10%关税保留,并取消第5、6号对这些商品的加征关税。美气进口关税税率由140%降至25%。 8/12宣布继续维持25%关税税率90天。

参考入库报告《自2/10起对美LNG加征15%关税,美LNG进口占比有限,加关税后仍具成本优势》,2024年美国LNG长协到达沿海地区终端用户的成本叠加25%关税将达2.80元/方,在沿海地区仍具0.08~0.55元/方的价格优势,价格优势显现。2024年中国自美国进口LNG约416万吨,占LNG进口总量约5.4%,占全国表观消费量约1.4%;占比较小,对整体供给影响有限。

4.2. 欧洲议会和欧盟成员国的谈判代表已暂时同意放宽欧盟的天然气储存目标

欧洲议会能源委员会4/24支持欧盟成员国关于为天然气储存目标提供更大灵活性的提议。欧盟正在寻求更大的灵活性,在每年冬天之前完成目标,以避免供应短缺和价格飙升。欧盟寻求延长各国在冬季(11月1日)前应达到90%满库的期限。

欧洲议会和欧盟成员国的谈判代表已暂时同意放宽欧盟的天然气储存目标,允许90%的满储存目标偏离10个百分点。各国也将有更长的时间来实现90%的目标,而不是目前设定的11月1日的最后期限。2025年6月24日,欧盟成员国达成一项协议,在天然气储存目标方面将给予成员国更多灵活性。

数据来源:https://www.sohu.com/a/903600782_121175516

4.3. 《关于完善省内天然气管道运输价格机制促进行业高质量发展的指导意见》印发,助力形成“全国一张网”

2025 年 8 月 1 日,国家发展改革委、国家能源局印发了《关于完善省内天然气管道运输价格机制促进行业高质量发展的指导意见》。该政策旨在加强自然垄断环节价格监管,提升天然气管道运输效率,促进行业高质量发展。

《意见》提到,省内各级天然气管道(不含企业内部自用管道)运输价格由省级发展改革部门制定,原则上不再下放定价权限;对于已纳入国家统一定价的跨省天然气管道系统省内段及配套支线,省级发展改革部门不再重复定价,助力形成“全国一张网”。有助于规范定价管理,避免多头定价和价格混乱。《意见》统一规范定价模式,按照“准许成本加合理收益”的方法核定省内天然气管道运输价格,通过严格成本监审,确定准许成本、准许收益和输气量等因素来核定价格。明确天然气管道资产折旧年限原则上为 40 年,准许收益率不高于 10 年期国债收益率加 4 个百分点,核定输气量应设置不低于 50% 的最低负荷率等定价参数。同时,价格监管周期原则上为 3 年,若监管周期内相关资产、成本、输气量等发生重大变化,可提前校核,使价格更能反映成本和市场情况,既保障企业合理收益,又防止价格过高。此前各省的定价原则为准许收益率不高于7%/8%,最低负荷率50%/60%,按照2025年10月24日的10 年期国债收益率(1.85%)计算,新标准的准许收益率上限和最低负荷率均高于各省现有水平,体现出降管输费、放低负荷率要求的趋势。

数据来源:https://www.ndrc.gov.cn/xwdt/tzgg/202508/t20250801_1399578.html

5. 投资建议

供给宽松,燃气公司成本压力进一步下行;价格机制继续理顺、需求放量。 2/10起关税由0%变为15%;4/10起,继续加征34%关税,合计加征49%关税,随后进一步宣布增加到140%;2025/5/12商务部发布中美日内瓦经贸会谈联合声明,美气进口关税税率由140%降至25%;8/12宣布继续维持25%关税税率90天。加征关税主要影响具备美国气源的公司,如新奥股份,需关注后续公司的美国长协是否可通过转口等方式达到预期价差。

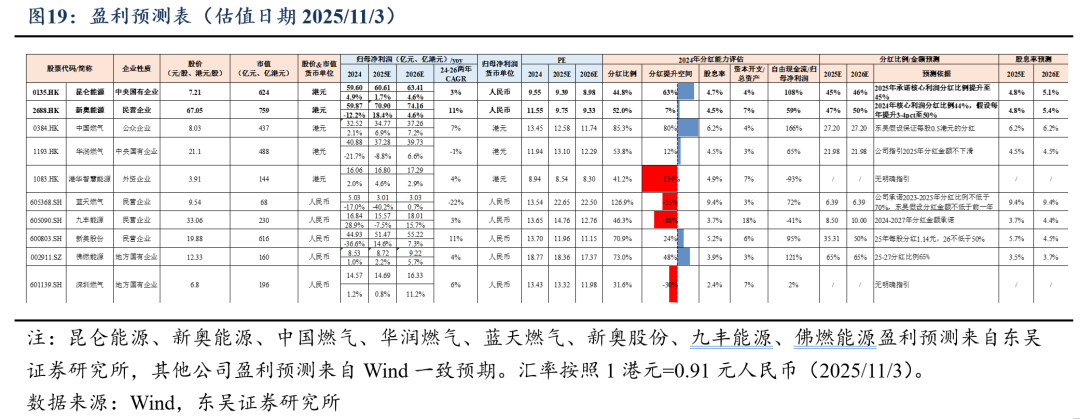

1)城燃降本促量、顺价持续推进。重点推荐:【新奥能源】(25股息率4.8%)2024年不可测利润充分消化,私有化方案定价彰显估值回归空间;【华润燃气】【昆仑能源】(25股息率4.8%)【中国燃气】(25股息率6.2%)【蓝天燃气】(股息率ttm9.4%)【佛燃能源】(25股息率3.5%);建议关注:【深圳燃气】【港华智慧能源】。

2)海外气源释放,关注具备优质长协资源、灵活调度、成本优势长期凸显的企业。重点推荐:【九丰能源】(25股息率3.7%)【新奥股份】(25股息率5.7%)【佛燃能源】;建议关注:【深圳燃气】。

3)美气进口不确定性提升,能源自主可控重要性突显。建议关注具备气源生产能力的【新天然气】【蓝焰控股】。(估值日期2025/11/3)

6. 风险提示

经济增速不及预期:天然气消费量与经济发展速度密切相关,如未来经济增速不及预期,将对国内天然气消费量增长产生不利影响。

极端天气/国际局势变化:如遇极端天气/国际局势变动,各地气价可能会产生较大变动,对国外转口业务以及国内天然气供应商盈利能力造成影响;城燃终端价格调整仍存在时滞,对当期盈利水平造成不利影响,长时间维度来看影响可控。

安全经营风险:天然气易燃易爆,如在储配过程中发生爆炸等安全事故,将对业内公司生产经营产生影响。

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。

特别申明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

>>>查看更多:股市要闻