(来源:晨看能源)

投资要点:

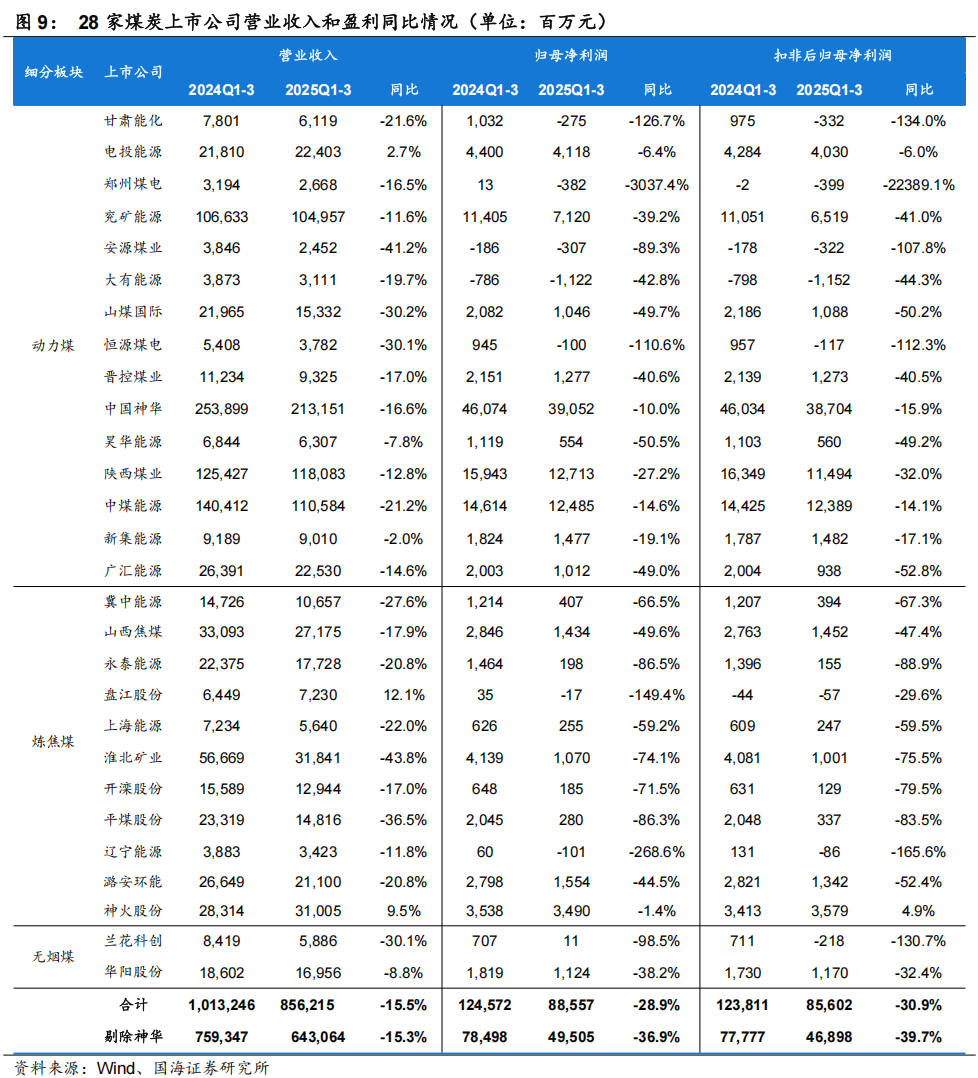

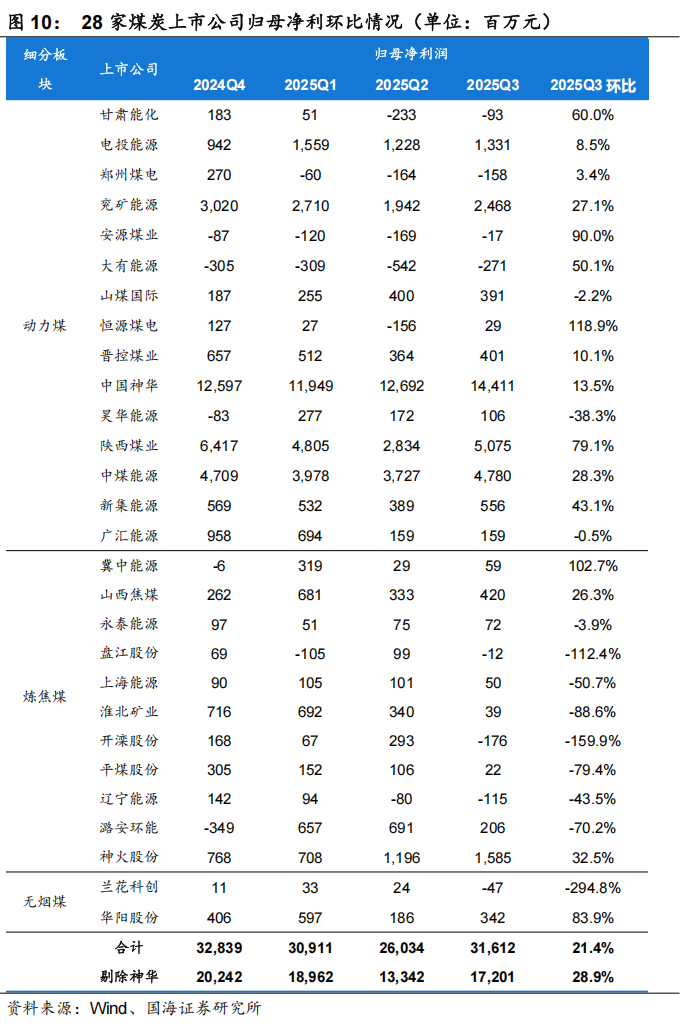

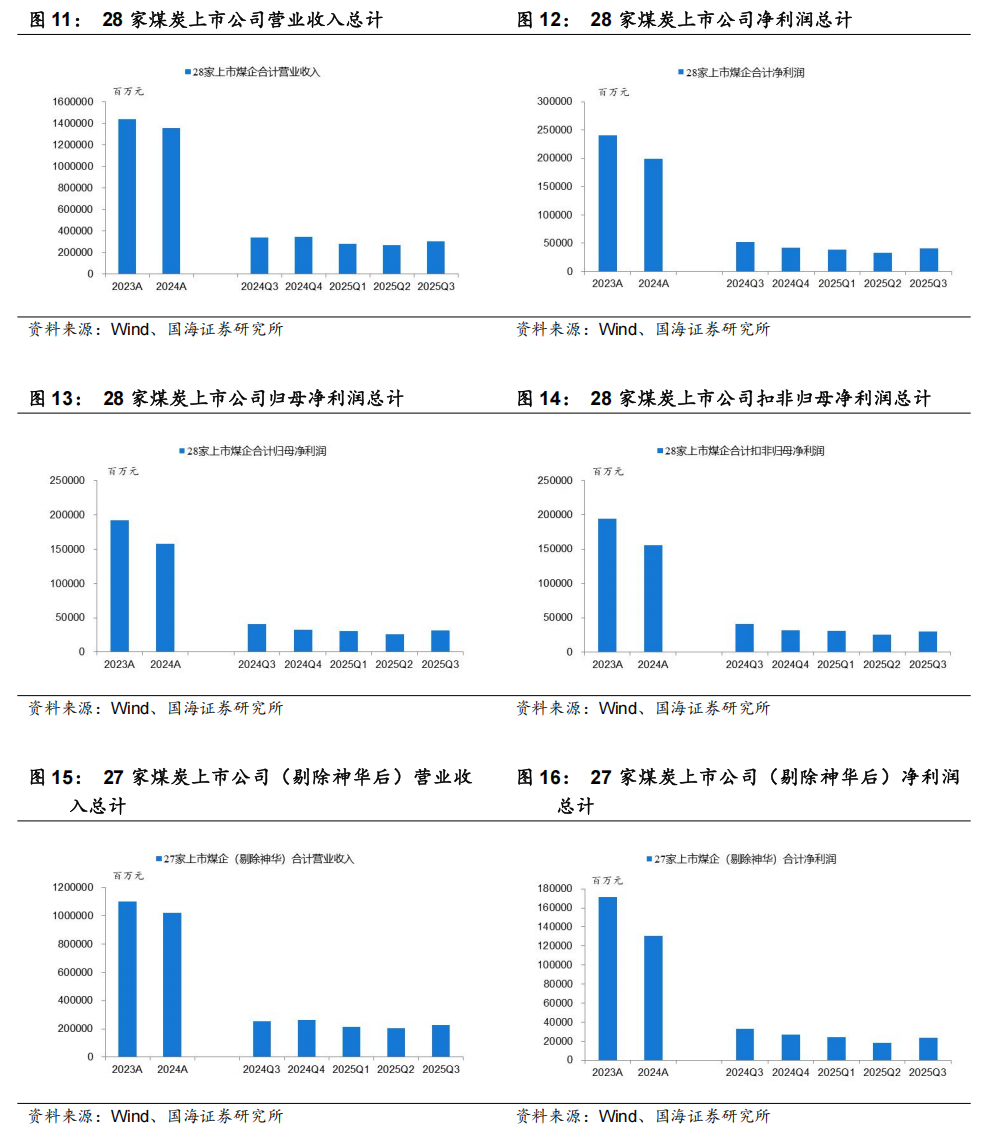

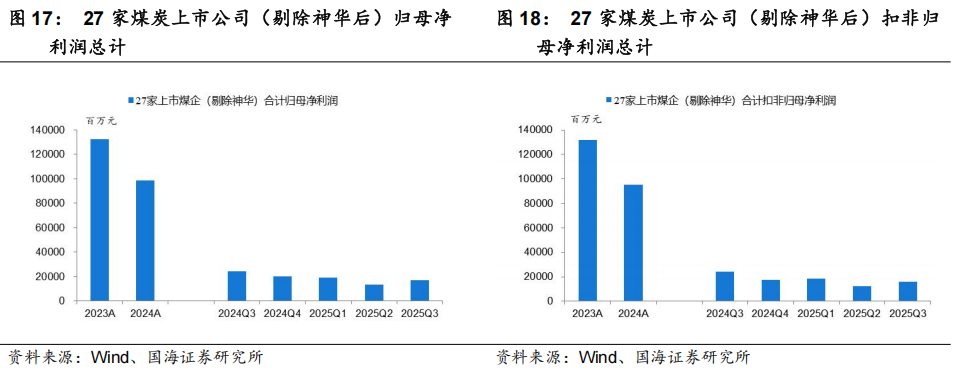

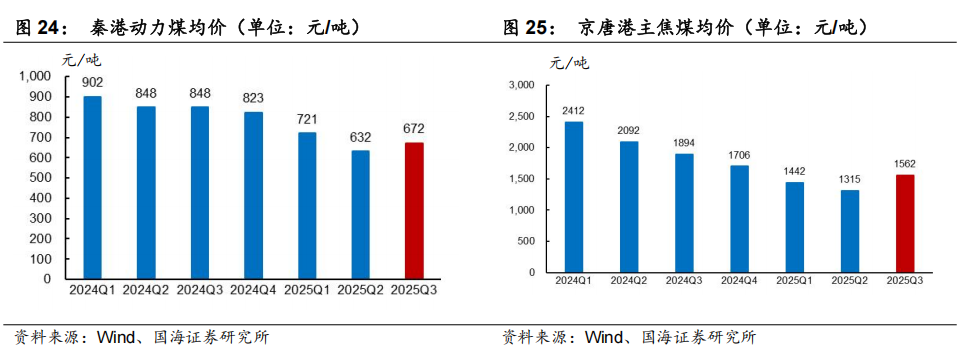

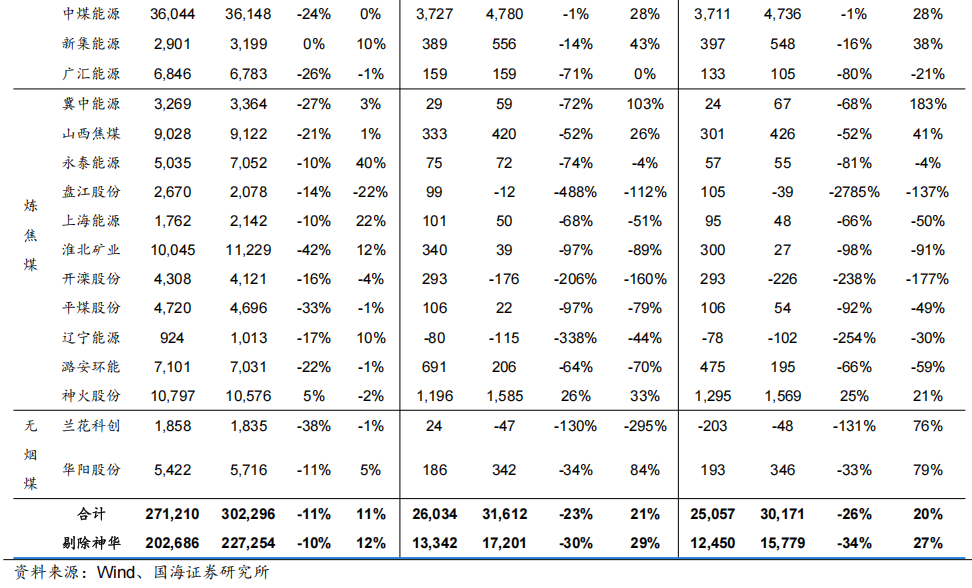

2025年第三季度:煤价环比回升,主要上市煤企业绩环比改善。2025Q3,夏季用电较旺背景下火电需求同比增长,安监升级、降雨等因素影响下国内三季度产量同比收缩,供需错配下煤价Q3回暖显著,2025Q3秦港动力煤(Q5500,山西产)均价为672元/吨,环比+6.47%;2025Q3京唐港主焦煤(山西产)均价为1562元/吨,环比+18.76%。煤价回升叠加龙头公司控本降费,主要上市煤企2025Q3业绩环比显著改善。我们重点关注的28家煤炭上市公司,2025Q3合计实现营业收入3022.96亿元,环比+11%;合计实现归属母公司净利润316.12亿元,环比+21%;合计实现扣非后归属母公司净利润301.71亿元,环比+20%。如果剔除对行业影响较大的中国神华,27家煤炭上市公司,2025Q3合计实现归属母公司净利润172.01亿元,环比+28.93%。

我们关注的28家重点煤企2025年三季度合计业绩同比下跌,主要系煤价同比回落所致。我们重点关注的28家煤炭上市公司,2025年前三季度合计实现营业收入8562.15亿元,同比-15.5%;合计实现净利润1134.62亿元,同比-28.1%;合计实现归属母公司净利润885.57亿元,同比-28.9%。如果剔除中国神华,剩余27家煤炭上市公司,2025年前三季度合计实现净利润665.40亿元,同比-36.0%;合计实现归属母公司净利润495.05亿元,同比-36.9%。2025年前三季度秦港动力煤(Q5500,山西产)均价为672元/吨,同比-20.71%,煤价的同比下滑对公司业绩产生主要影响。

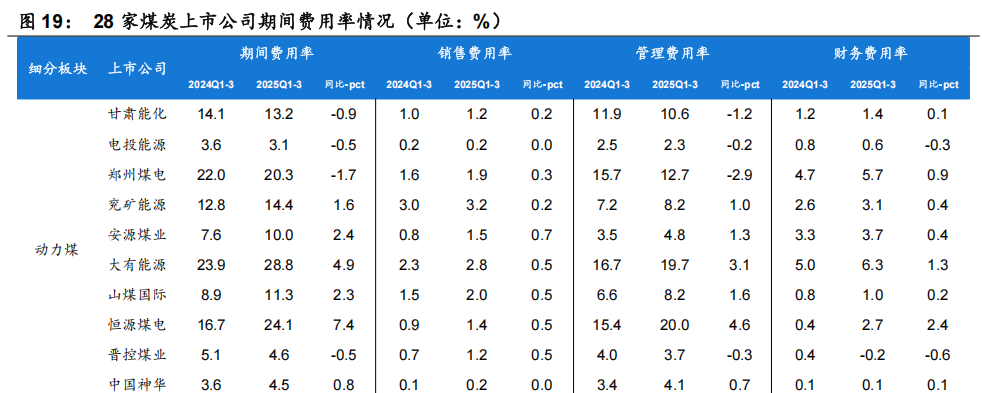

2025年前三季度期间费用方面,绝对值同比下降,费用率受营收下降影响有所提升。从绝对值来看,2025年前三季度28家煤炭上市公司累计期间费用607.74亿元,同比-3.1%,其中,销售费用733.98亿元,同比-1.7%,管理费用409.72亿元,同比-5.6%,财务费用124.62亿元,同比+4.8%。从相对值来看(算数平均值方法),2025年前三季度28家煤炭上市公司的期间费用率为12.20%,同比+1.24pct,其中,销售费用率为1.01%,同比+0.16pct,管理费用率为8.56%,同比+0.52pct,财务费用率为2.63%,同比+0.56pct。综合来看,在煤价同比下降背景下,多数煤企通过优化债务结构、成本控制等方式,降低成本费用,但受营收同比下降影响,费用比率有所提升。

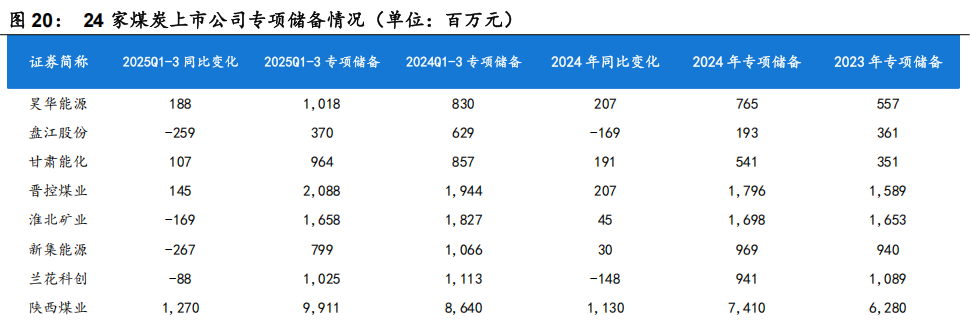

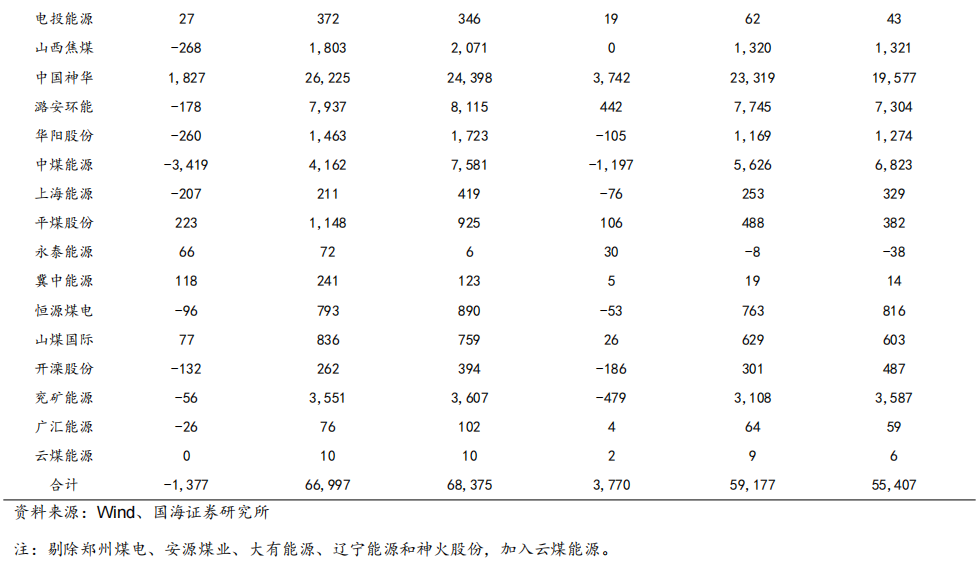

部分煤企2025年前三季度专项储备减少,一定程度冲抵成本释放业绩。在我们统计的24家煤企(剔除郑州煤电、安源煤业、大有能源、辽宁能源和神火股份,加入云煤能源)之中,2025年前三季度合计专项储备为669.97亿元,同比2024年前三季度减少13.77亿元。其中中煤能源2025年前三季度专项储备41.62亿元,同比减少34.19亿元,新集能源2025年前三季度专项储备7.99亿元,同比减少2.67亿元。专项储备的减少,一定程度上冲抵成本释放业绩。

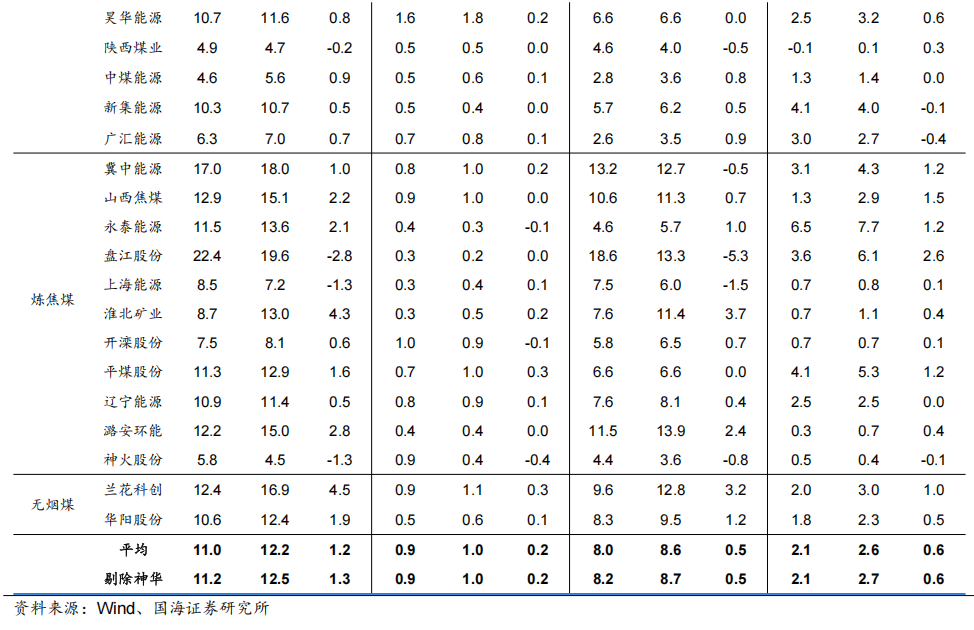

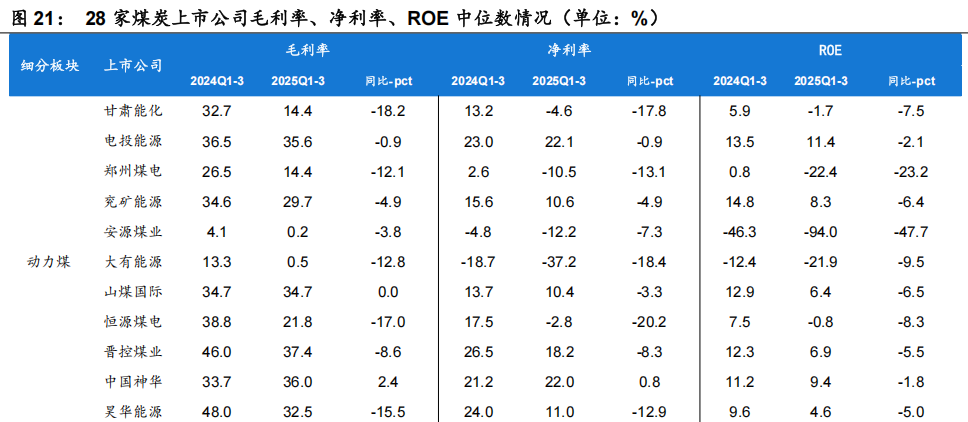

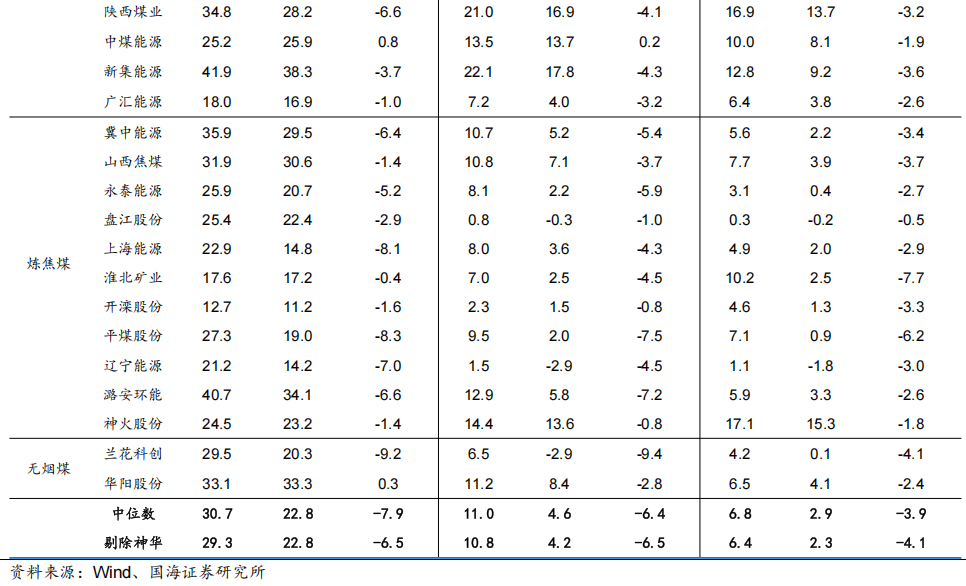

2025年前三季度,同样受煤价影响,行业盈利指标均同比下降。从销售毛利率来看,28家煤炭上市公司2025年前三季度中位数为22.8%,同比-7.9pct,其中有4家公司毛利率同比有所提升;从销售净利率来看,28家煤炭上市公司2025年前三季度中位数为4.6%,同比-6.4pct,其中有2家公司净利率同比有所提升;从ROE来看,28家煤炭上市公司2025年前三季度中位数为2.9%,同比-3.9pct,其中各家公司ROE同比均下降。

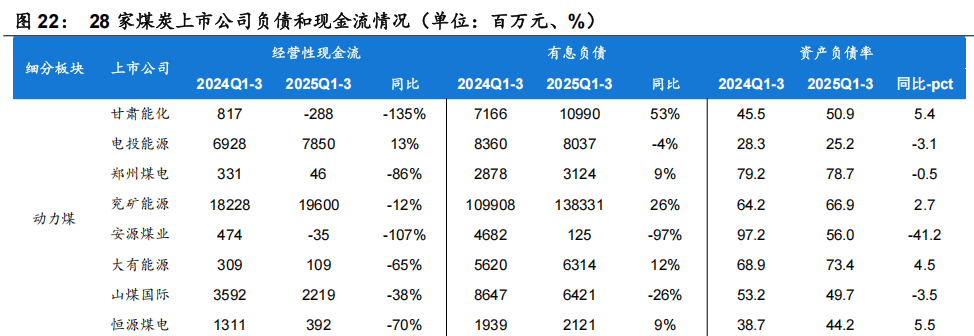

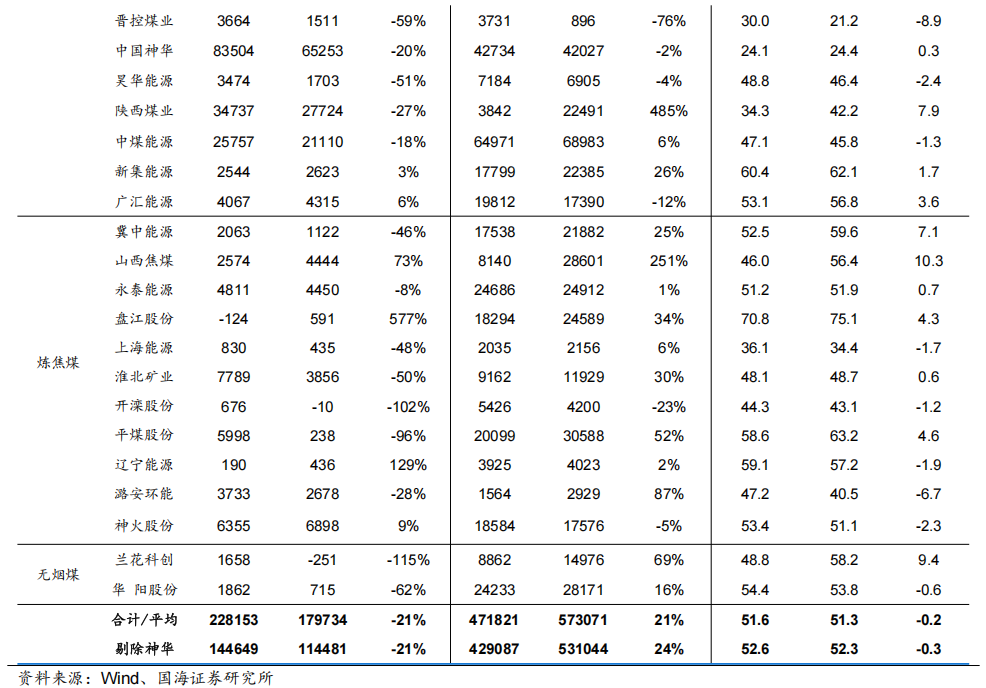

2025年前三季度煤企经营性现金流、资产负债率同比下降。28家煤炭上市公司2025年前三季度经营性现金流合计为1797.34亿元,同比-48.419亿元,同比-21%;有息负债合计为5730.71亿元,同比+21.46%。资产负债率平均为51.3%,同比-0.2pct;如果剔除掉中国神华,27家煤炭上市公司2025年前三季度经营性现金流合计为1144.81亿元,同比-301.68亿元,同比-20.86%;有息负债合计为5310.44亿元,同比+23.76%。资产负债率平均为52.3%,同比-0.3pct。

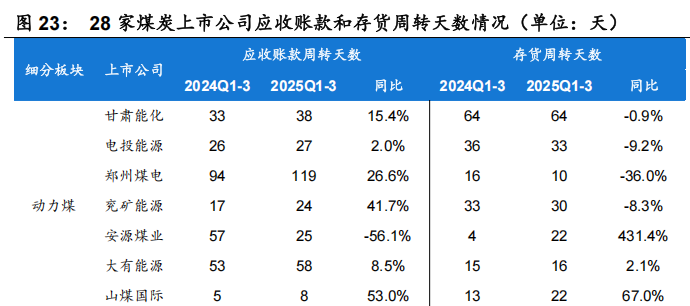

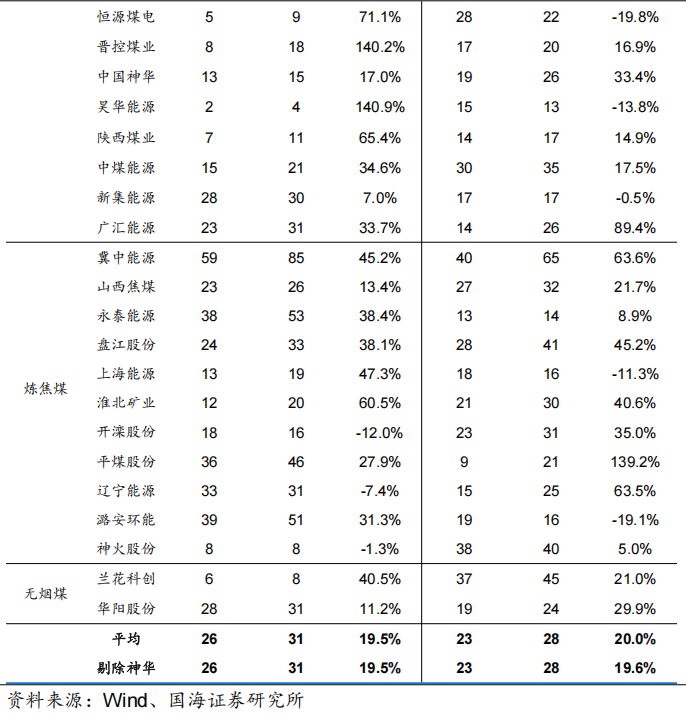

2025年前三季度应收账款周转天数、存货周转天数同比上涨。应收账款方面,2025年前三季度28家煤炭上市公司应收账款周转天数同比上涨,回款能力有所走弱,2025年前三季度28家煤炭上市公司应收账款周转天数平均为31天,同比增长5天,同比上涨19.5%;存货周转方面,存货周转天数28天,同比增长5天,同比上涨20.0%。

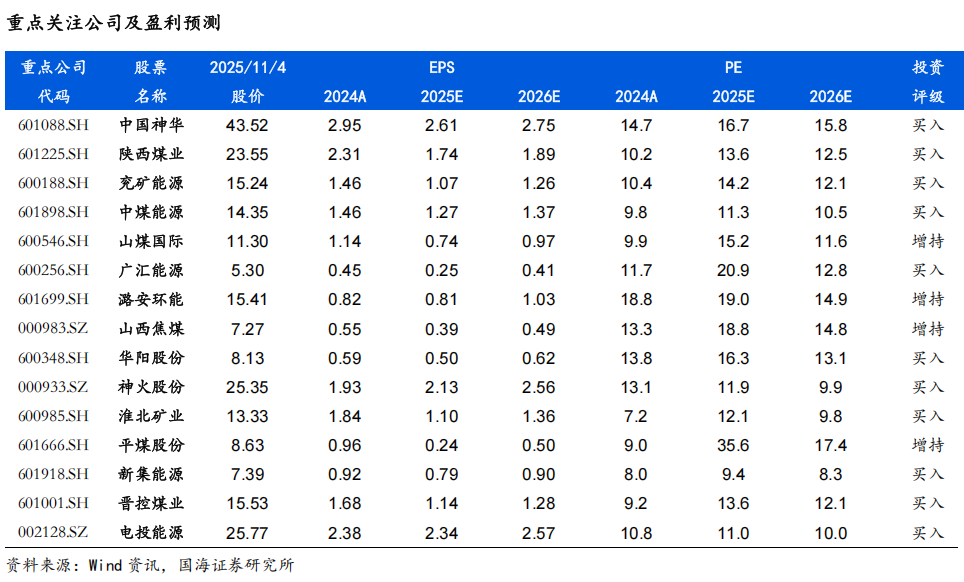

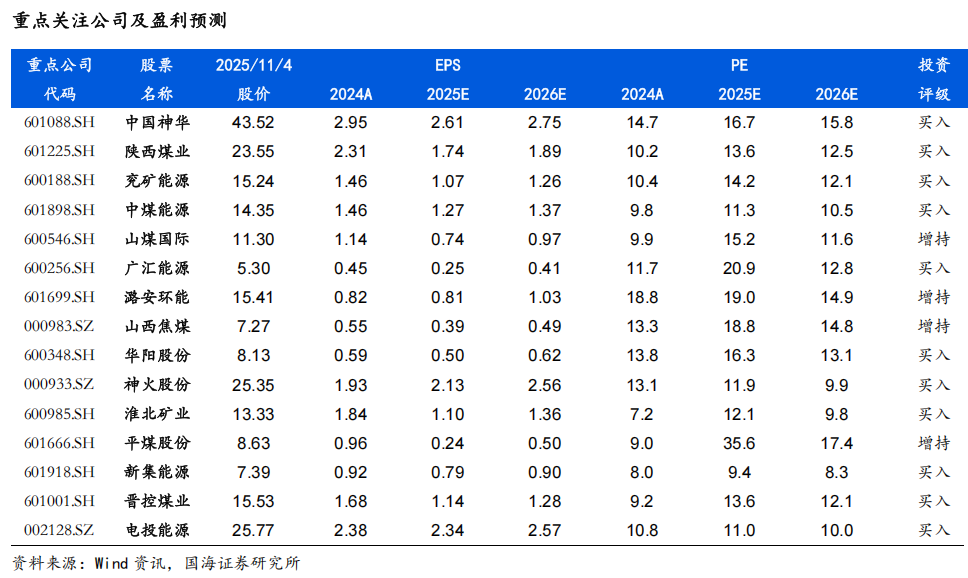

投资策略:整体看,2025年前三季度煤价仍同比下跌,煤企业绩同比仍回落,但在“反内卷”影响之下,Q3煤炭价格已环比明显修复,煤企Q3业绩环比亦明显改善,展望后续,我们预计查超产政策对供给的约束影响具有持续性,叠加即将步入冬季旺季需求具有强支撑,港口库存低位徘徊,煤价有望保持震荡偏强态势,同时公司成本端仍在持续优化,故此煤企业绩低点或已显现,行业呈现“柳暗花明又一村”景象。另一方面,市场对现阶段煤价的悲观认识或亦已被充分定价,2025Q3主动型基金重仓股中持有煤炭板块比例已降至0.30%,持仓比例处于2008年以来较低水平(23%分位数),板块拥挤度低,赔率优势明显。综上,在煤价回暖、板块低拥挤度背景下,低估值、高股息率、现金奶牛的煤炭板块底部配置价值正逐步凸显。2025年以来,国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持或资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡,头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)煤炭价格波动风险。

1、2025年上半年综述:煤价同比下跌,企业业绩同比下滑

1.1、2025前三季度,煤炭供需略显宽松,煤价中枢同比下移

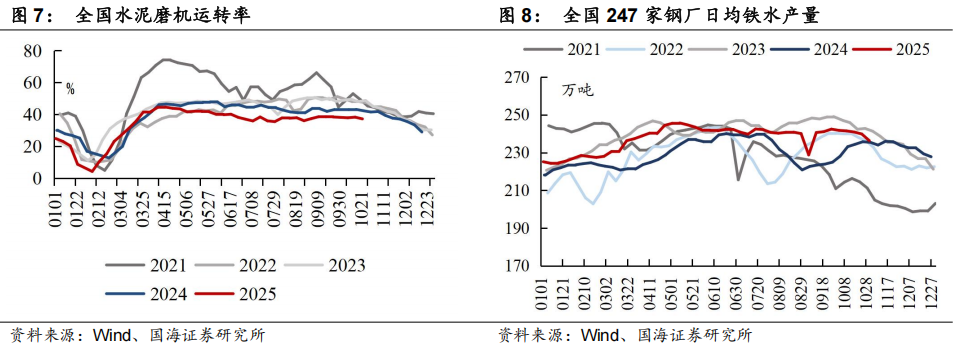

火电需求端:2025年前三季度规模以上火电发电同比下降,主要受可再生能源发电挤压(2025年前三季度全社会用电同比+4.6%,而规模以上火电发电同比-1.20%)。2025年前三季度用电需求保持增长,据国家能源局数据显示,2025年前三季度,全社会用电量累计77675亿千瓦时,同比+4.6%。分产业看,第一产业用电量1142亿千瓦时,同比+10.2%;第二产业用电量49093亿千瓦时,同比+3.4%;第三产业用电量15062亿千瓦时,同比+7.5%;城乡居民生活用电量12378亿千瓦时,同比+5.6%。分电源去看,火电方面,2025年前三季度全国火力发电量(规模以上,下同)为46,969.00亿千瓦时,同比-1.20%。水电、光伏、风电、核电分别发电9,970.50亿千瓦时、4,362.80亿千瓦时、7,673.00亿千瓦时、3,580.80亿千瓦时,同比-1.10%、+24.20%、+10.10%、+9.20%,2025年前三季度光伏、风电、核电发电量呈现较高的同比增长。

非电需求端:2025年前三季度建材需求同比下降,化工、冶金用煤需求同比增长。冶金端,2025年前三季度焦炭产量实现3.8亿吨,同比+3.50%;建材端,水泥产量实现12.6亿吨,同比-5.20%。化工需求方面,受下游煤化工产能大幅释放驱动,化工用煤需求保持旺盛,根据煤炭市场网样本数据,2025年前三季度化工用煤同比+13%。

供给端,2025年前三季度国内原煤产量同比增长,煤炭进口量明显同比收缩。国内生产端,2025年前三季度规上工业原煤产量35.7亿吨,同比+2.00%,1-9月累计增速为年内新低;进口端,煤炭进口量同比延续收缩,2025年前三季度煤及褐煤进口实现3.5亿吨,同比-11.10%。

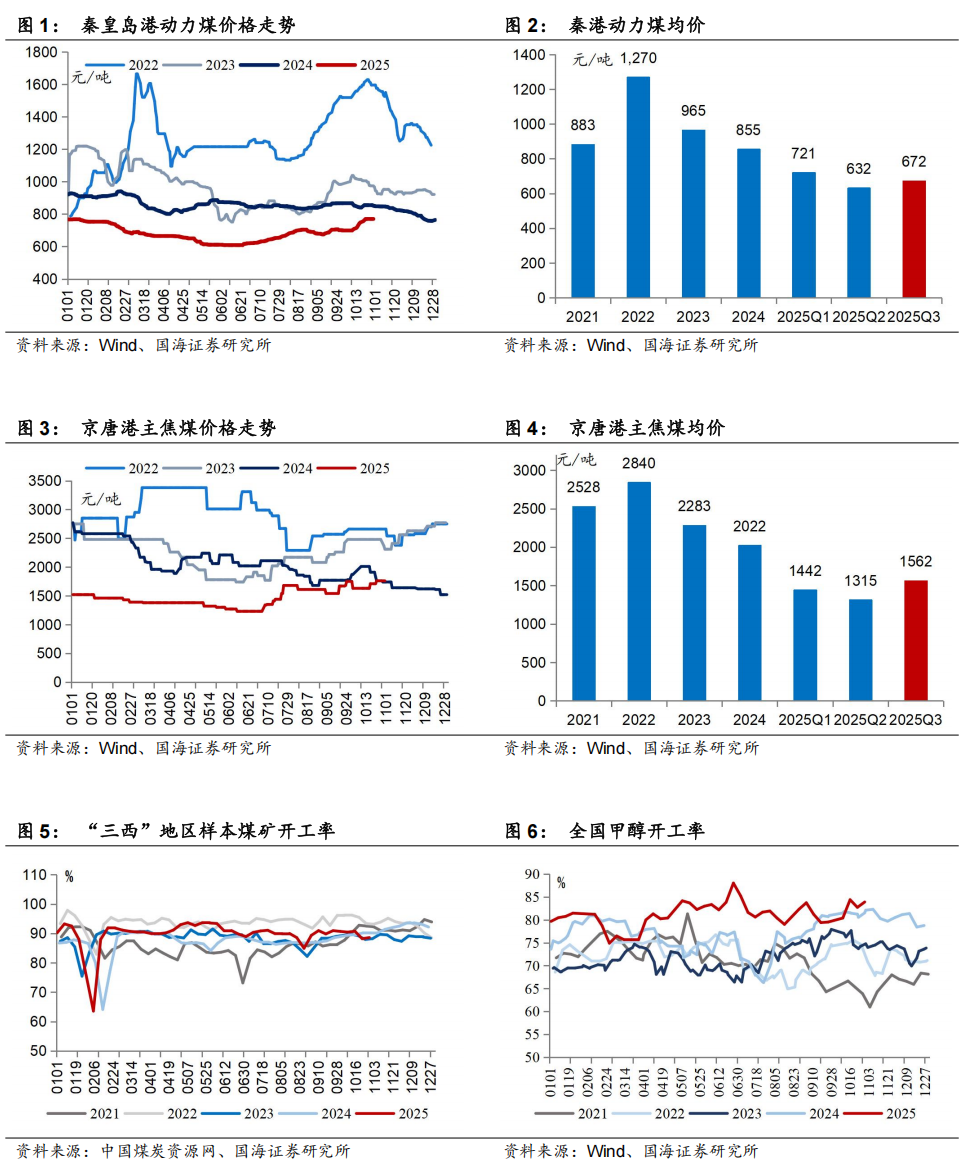

2025年前三季度受供需面略显宽松影响,煤价中枢有所下移。整体来看,2025年前三季度煤炭供需略显宽松,根据我们测算,2025年前三季度国内煤炭供应+0.8%,但煤炭需求增速同比+0.4%,在煤炭供需面呈现宽松之下,2025年前三季度煤价中枢有所下移,2025年前三季度秦港动力煤(Q5500,山西产)均价为675元/吨,同比-22.1%;2025年前三季度京唐港主焦煤(山西产)均价为1440元/吨,同比-32.5%。

1.2、受煤价回落影响,2025前三季度主要煤企业绩同比下跌

受煤价回落影响,我们关注的28家重点煤企2025年三季度合计业绩同比下跌。营业收入方面,我们重点关注的28家煤炭上市公司,2025年前三季度合计实现营业收入8562.15亿元,同比-15.5%;净利润与归母净利润方面,合计实现净利润1134.62亿元,同比-28.1%;合计实现归属母公司净利润885.57亿元,同比-28.9%。如果剔除中国神华,剩余27家煤炭上市公司,2025年前三季度合计实现净利润665.40亿元,同比-36.0%;合计实现归属母公司净利润495.05亿元,同比-36.9%。扣非归母净利润方面,28家煤炭上市公司2025年前三季度实现扣非归母净利润856.02亿元,同比-30.9%;如果剔除中国神华,剩余27家煤炭上市公司,2025年前三季度合计实现扣非归母净利润468.98亿元,同比-39.7%。

28家煤企中,2025年前三季度非经常损益同比提升较大企业有:2025年前三季度,陕西煤业收益12.19亿元,收益较2024年前三季度增加16.25亿元(变动主要源自非流动性资产处置损益,包括已计提资产减值准备的冲销部分);中国神华收益3.48亿元,收益较2024年前三季度增加3.08亿元,(变动主要源自非流动性资产处置损益,包括已计提资产减值准备的冲销部分)。非经常损益同比下降较多的企业有:神火股份损失0.90亿元,2024年前三季度为收益1.25亿元;华阳股份损失0.46亿元,2024年前三季度为收益0.89亿元。

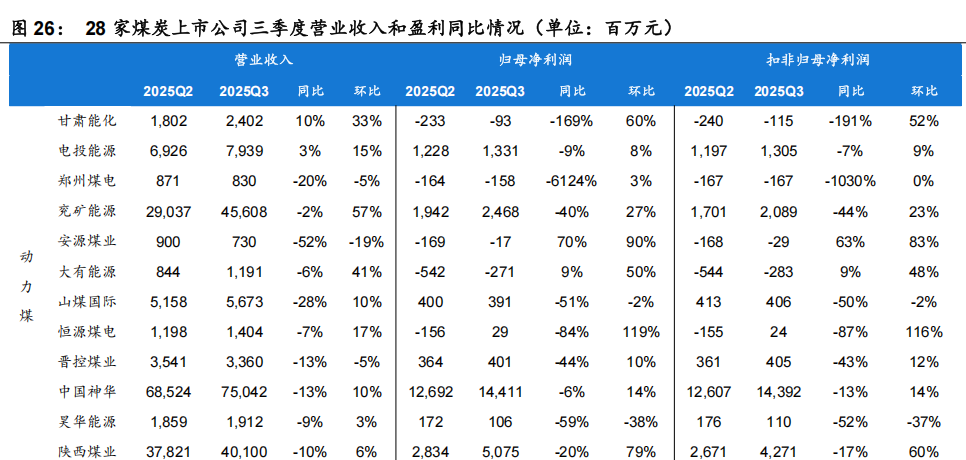

2025Q3单季业绩环比明显改善,与产量回落、夏季用煤较旺带动煤价环比回升有关。2024年四季度与2025年一季度、二季度28家煤炭上市公司归母净利润分别为328.39亿元、309.11亿元和260.34亿元,2025年三季度业绩为316.12亿元,环比+21.4%。如果剔除中国神华后,剩余27家煤炭上市公司,2024年四季度与2025年一季度、二季度归母净利润分别为202.42亿元、189.62亿元和133.42亿元,2025年三季度业绩为172.01亿元,环比+28.9%。

1.3、2025年前三季度期间费用绝对金额同比降低,费用率受营收下滑影响同比略有提升

2025年前三季度期间费用方面,绝对值同比下降,费用率受营收下降影响有所提升。从绝对值来看,2025年前三季度28家煤炭上市公司累计期间费用607.74亿元,同比-3.1%,其中,销售费用73.39亿元,同比-1.7%,管理费用409.72亿元,同比-5.6%,财务费用124.62亿元,同比+4.8%。从相对值来看(算数平均值方法),2025年前三季度28家煤炭上市公司的期间费用率为12.20%,同比+1.24pct,其中,销售费用率为1.01%,同比+0.16pct,管理费用率为8.56%,同比+0.52pct,财务费用率为2.63%,同比+0.56pct。综合来看,在煤价同比下降背景下,多数煤企通过优化债务结构、成本控制等方式,降低成本费用,但受营收同比下降影响,费用比率有所提升。

1.4、部分煤企2025年前三季度专项储备减少,一定程度冲抵成本释放业绩

部分煤企2025年前三季度专项储备减少,一定程度冲抵成本释放业绩。在我们统计的24家煤企(剔除郑州煤电、安源煤业、大有能源、辽宁能源和神火股份,加入云煤能源)之中,2025年前三季度合计专项储备为669.97亿元,同比2024年前三季度减少13.77亿元。其中中煤能源2025年前三季度专项储备41.62亿元,同比减少34.19亿元,新集能源2025年前三季度专项储备7.99亿元,同比减少2.67亿元。专项储备的减少,一定程度上冲抵成本释放业绩。

1.5、2025年前三季度煤企销售毛利率、净利率、ROE中位数同比下降

从销售毛利率来看,28家煤炭上市公司2025年前三季度中位数为22.8%,同比-7.9pct,其中有4家公司毛利率同比有所提升;从销售净利率来看,28家煤炭上市公司2025年前三季度中位数为4.6%,同比-6.4pct,其中有2家公司净利率同比有所提升;从ROE来看,28家煤炭上市公司2025年前三季度中位数为2.9%,同比-3.9pct,其中各家公司ROE同比均下降。

1.6、2025年前三季度煤企经营性现金流、资产负债率同比下降

经营性现金流及负债方面:28家煤炭上市公司2025年前三季度经营性现金流合计为1797.34亿元,同比-484.19亿元,同比-21%;有息负债合计为5730.71亿元,同比+21.46%。资产负债率平均为51.3%,同比-0.2pct;如果剔除掉中国神华,27家煤炭上市公司2025年前三季度经营性现金流合计为1144.81亿元,同比-301.68亿元,同比-20.86%;有息负债合计为5310.44亿元,同比+23.76%。资产负债率平均为52.3%,同比-0.3pct

1.7、2025年前三季度应收账款周转天数、存货周转天数同比上涨

应收账款方面,2025年前三季度28家煤炭上市公司应收账款周转天数同比上涨,回款能力有所走弱,2025年前三季度28家煤炭上市公司应收账款周转天数平均为31天,同比增长5天,同比上涨19.5%;存货周转方面,存货周转天数28天,同比增长5天,同比上涨20.0%

2、2025年三季度:煤价环比回升,主要上市煤企业绩环比改善

2.1、2025Q3供给约束显现,煤价环比回升

2025Q3,夏季用电高峰背景下火电需求同比增长,安监升级、降雨等因素影响下国内三季度产量同比收缩,供需错配下煤价Q3回暖显著。需求端,2025Q3,火电产量同比+1.00%,水泥产量同比-6.75%,粗钢产量同比-2.72%,整体来看电力需求的走强对煤价起到一定拉动作用。供给端,进入下半年以来,全国各主要产煤省区持续强化煤矿安全监管,“反内卷”政策导向下国内供给的无序增长受到抑制,9月“三西”地区持续降雨天气亦对煤炭生产和外运造成干扰,2025Q3,全国原煤产量11.7亿吨,同比-3.69%,进口量1.2亿吨,同比-11.02%,整体来看,供给约束显现,供需存在错配。

2025Q3煤价环比回升。分煤种以及均价水平来看,2025Q3秦港动力煤(Q5500,山西产)均价为672 元/吨,环比+6.47%;2025Q3京唐港主焦煤(山西产)均价为1562 元/吨,环比+18.76%。

2.2、2025Q3煤企业绩环比明显改善

我们重点关注的28家煤炭上市公司,2025Q3合计实现营业收入3022.96亿元,环比+11%;合计实现归属母公司净利润316.12亿元,环比+21%;合计实现扣非后归属母公司净利润301.71亿元,环比+20%。如果剔除对行业影响较大的中国神华,27家煤炭上市公司,2025Q3合计实现归属母公司净利润172.01亿元,环比+28.93%,业绩环比改善主要是由于煤价环比上升以及龙头企业控本降费所致。

3、投资策略:煤价回暖+板块低拥挤度,煤炭板块配置价值逐步凸显

整体看,2025年前三季度煤价仍同比下跌,煤企业绩同比仍回落,但在“反内卷”影响之下,Q3煤炭价格已环比明显修复,煤企Q3业绩环比亦明显改善,展望后续,我们预计查超产政策对供给的约束影响具有持续性,叠加即将步入冬季旺季需求具有强支撑,港口库存低位徘徊,煤价有望保持震荡偏强态势,同时公司成本端仍在持续优化,故此煤企业绩低点或已显现,行业呈现“柳暗花明又一村”景象。另一方面,市场对现阶段煤价的悲观认识或亦已被充分定价,2025Q3主动型基金重仓股中持有煤炭板块比例已降至0.30%,持仓比例处于2008年以来较低水平(23%分位数),板块拥挤度低,赔率优势明显。综上,在煤价回暖、板块低拥挤度背景下,低估值、高股息率、现金奶牛的煤炭板块底部配置价值正逐步凸显。2025年以来,国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持或资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡,头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而可能拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。若煤价超预期下跌,公司业绩或存不及预期风险。

6)煤炭价格波动风险。煤炭板块的盈利主要是由煤炭产销量、煤价、成本费用等决定,尤其是煤价,如果煤价变化较大,可能造成板块盈利波动较大。

证券研究报告《煤炭开采行业2025年三季报综述:柳暗花明又一村,Q3煤企业绩环比改善显著》

对外发布时间:2025年11月5日

发布机构:国海证券股份有限公司

本报告分析师:

SAC编号:S0350522110007

本报告联系人:

SAC编号:S0350124100016

SAC编号:S0350125070001

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

>>>查看更多:股市要闻