(来源:国元研究)

文 | 龚斯闻 楼珈利

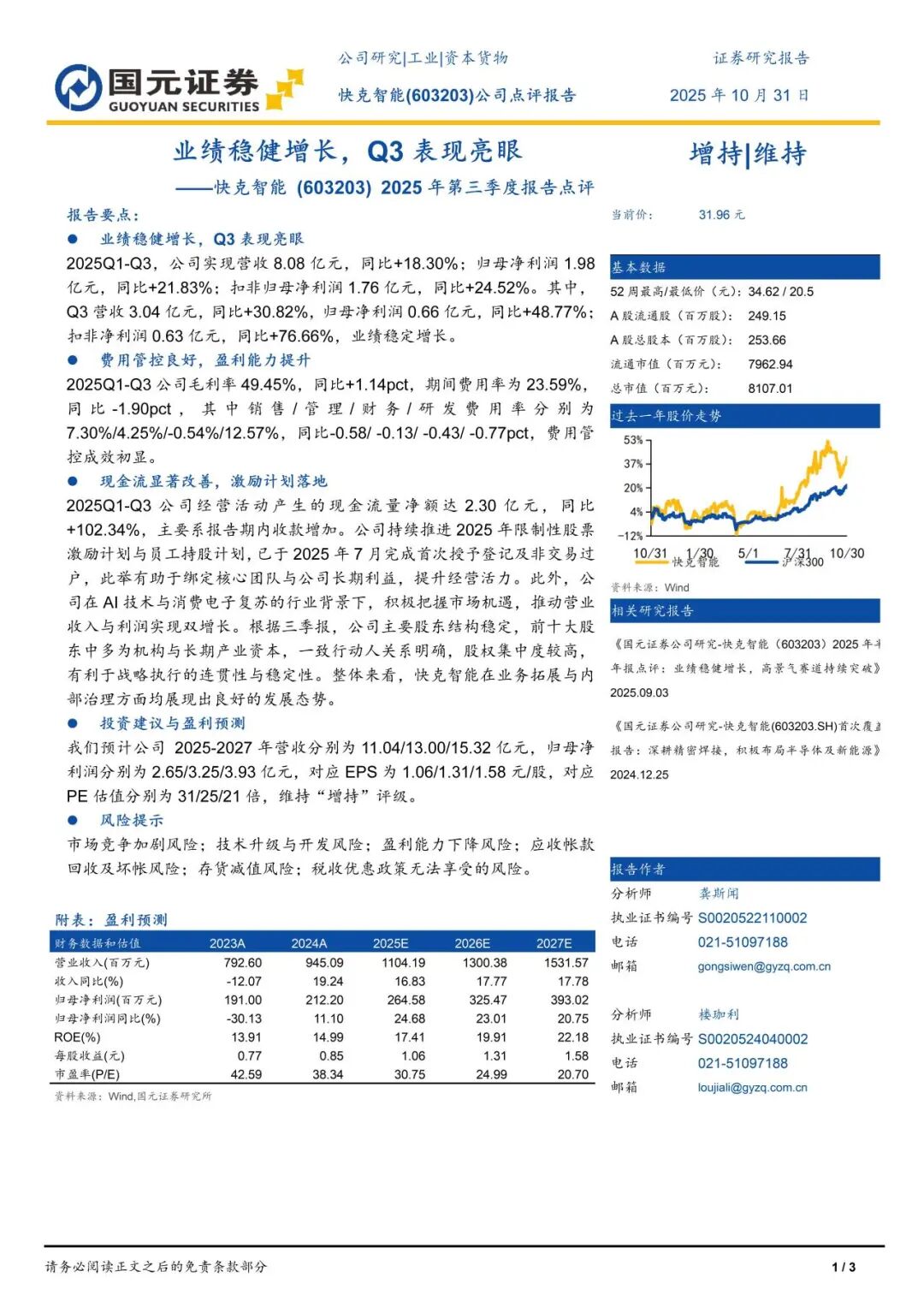

业绩稳健增长,Q3表现亮眼——快克智能 (603203) 2025年第三季度报告点评

业绩稳健增长,Q3表现亮眼

2025Q1-Q3,公司实现营收8.08亿元,同比+18.30%;归母净利润1.98亿元,同比+21.83%;扣非归母净利润1.76亿元,同比+24.52%。其中,Q3营收3.04亿元,同比+30.82%,归母净利润0.66亿元,同比+48.77%;扣非净利润0.63亿元,同比+76.66%,业绩稳定增长。

费用管控良好,盈利能力提升

2025Q1-Q3公司毛利率49.45%,同比+1.14pct,期间费用率为23.59%,同比-1.90pct,其中销售/管理/财务/研发费用率分别为7.30%/4.25%/-0.54%/12.57%,同比-0.58/ -0.13/ -0.43/ -0.77pct,费用管控成效初显。

现金流显著改善,激励计划落地

2025Q1-Q3公司经营活动产生的现金流量净额达2.30亿元,同比+102.34%,主要系报告期内收款增加。公司持续推进2025年限制性股票激励计划与员工持股计划,已于2025年7月完成首次授予登记及非交易过户,此举有助于绑定核心团队与公司长期利益,提升经营活力。此外,公司在AI技术与消费电子复苏的行业背景下,积极把握市场机遇,推动营业收入与利润实现双增长。根据三季报,公司主要股东结构稳定,前十大股东中多为机构与长期产业资本,一致行动人关系明确,股权集中度较高,有利于战略执行的连贯性与稳定性。整体来看,快克智能在业务拓展与内部治理方面均展现出良好的发展态势。

投资建议与盈利预测

我们预计公司 2025-2027年营收分别为11.04/13.00/15.32亿元,归母净利润分别为2.65/3.25/3.93亿元,对应EPS为1.06/1.31/1.58元/股,对应PE估值分别为31/25/21倍,维持“增持”评级。

风险提示

市场竞争加剧风险;技术升级与开发风险;盈利能力下降风险;应收帐款回收及坏帐风险;存货减值风险;税收优惠政策无法享受的风险。

本报告摘自国元证券2025年10月31日已发布的《业绩稳健增长,Q3表现亮眼——快克智能 (603203) 2025年第三季度报告点评》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师 龚斯闻

执业证书编号S0020522110002

分析师 楼珈利

执业证书编号S0020524040002

>>>查看更多:股市要闻