(来源:财报翻译官)

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

这家公司净利润下降10%,现金流却暴增164%,北向资金重仓押注的背后,究竟发现了什么?

老股民都懂,看财报就像破案,表面的数字往往都是假象。今天我们要侦查的辉隆股份,就是典型案例——表面看净利润下滑,实则暗藏玄机。$辉隆股份(002556)

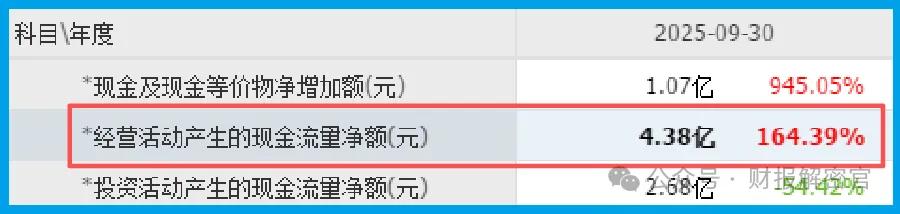

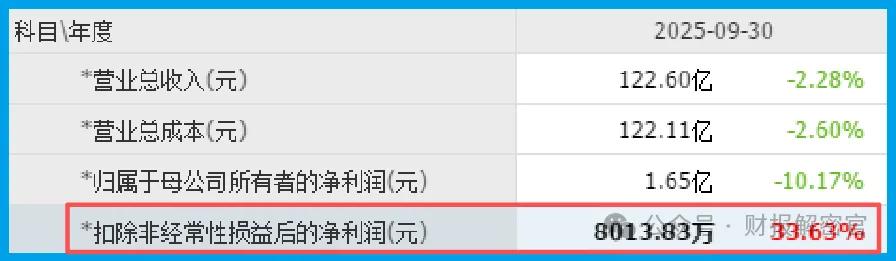

当我翻开三季报,一组矛盾数据立即引起了警觉:净利润1.65亿元,同比下降10%;

但经营活动现金流净额4.38亿元,暴增164%。这明显违背常理,其中必有蹊跷。

第一步:查现金流,发现重要线索

现金流是企业的血液,造不了假。辉隆的现金流数据透露了关键信息:4.38亿元的经营现金流,是净利润的3倍还多。这说明公司赚到的是真金白银,盈利质量极高。

更值得注意的是货币资金11.3亿元,同比增长10%,远超短期借款7.02亿元。公司完全不差钱,财务结构相当稳健。

但这里有个细节值得玩味:收回投资收到的现金4.62亿元。这笔钱从何而来?

很可能是公司处置了部分资产或投资项目。虽然壮大了当期现金流,但需要警惕这种收益的可持续性。

第二步:看经营质量,发现转好迹象

合同负债这个指标,相当于企业的"订单池"。辉隆的合同负债7.38亿元,同比增长24%,说明下游客户打款积极,产品不愁销路。

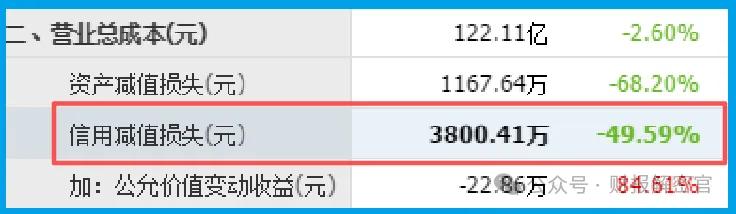

更让人惊喜的是坏账准备(信用减值损失)3800万元,同比下降50%。这意味着公司应收账款质量大幅改善,客户还款能力增强,经营风险显著降低。

扣非净利润8014万元,同比增长34%,这个数据更加真实地反映了主营业务盈利能力。在磷化工行业整体承压的背景下,这个增速确实难能可贵。

第三步:探资金动向,发现聪明钱布局

香港中央结算有限公司作为第五大流通股东,这个信号不容忽视。北向资金向来以精准布局著称,他们的重仓押注往往意味着看好公司长期价值。

再看股息率,最近三年稳定在3.4%-3.6%之间,在磷化工板块中堪称高股息精品。在当前震荡市中,稳定的分红无疑增加了投资吸引力。

财官的探案笔记

经过层层推理,我现在可以给出侦探结论:

辉隆确实被市场低估了。虽然表面净利润下滑,但现金流充沛、订单充足、资产质量改善,主营业务实际在稳步向好。

北向资金的重仓布局和高股息特性,在当前防守为主的市场环境下,确实具备较强的安全边际。

但投资者也需要清醒认识到两个风险点:

净利润下滑虽然主要受非经常性因素影响,但也反映出公司在成本控制或业务结构上还存在优化空间。磷化工行业受政策和原材料价格影响较大,周期性波动风险不容忽视。

给投资者的真心话

亲爱的股民朋友们,当你们看到一家公司净利润下滑时,请不要轻易下结论。就像辉隆这样,表面的利空背后,可能藏着基本面的实质性改善。

在投资这条路上,我们要学会像侦探一样思考,透过现象看本质。现金流比利润更重要,订单比概念更实在,北向资金的动向往往比分析师的观点更靠谱。

市场永远在波动,但价值终将被发现。与其追逐热点,不如静下心来研究财报,你会发现,最好的投资机会,往往就藏在那些被误解的数字里。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻