投资要点

事件:

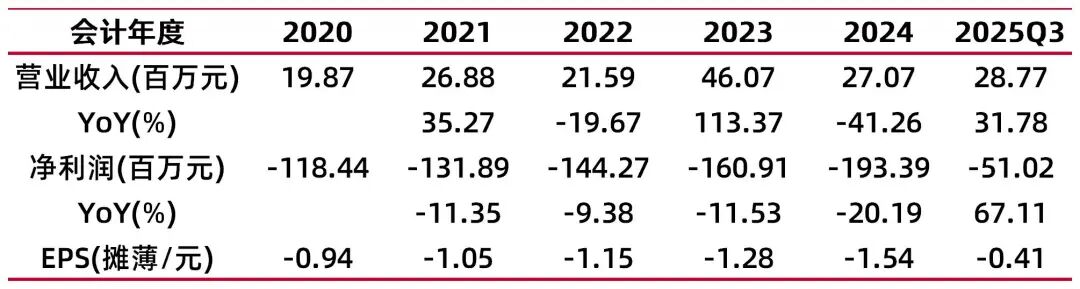

(1)公司公告三季报,前三季度实现收入0.29亿元,同比增长31.78%;实现归母净利润-0.51亿元,同比减亏67.11%;前三季度实现经营活动现金流量0.44亿元,同比增长 142.18%。

(2)公司公告并修改2025年第一次定增方案,本次发行价格为18.16元/股,发行股票不超过2,800.00万股,预计募集资金总额不超过5.0848亿元,其中已确定的发行对象为海正药业,认购资金2.00亿元。

(3)公司拟与海正药业通过合资的形式设立一家有限责任公司,总投资预计 23 亿元,其中股东出资 11 亿元,公司出资比例为55%。

(4)因经营战略需要,公司全资子公司天序药业拟进行增资并引入新投资者美诺华。新增注册资本 500万元全部由美诺华拟以人民币 5,000万元购买,本次增资完成后,公司在天序药业的持股比例为90.9091%,美诺华持股比例为 9.0909%。

受益管线商业化持续推进,公司经营性现金净流量转正。自二季度实现十年来首次经营性现金流转正后,前三季度持续保持正向现金流。这主要得益于研发项目商业化保证金、首付款、技术转让款的收取,以及政府补助款的流入。这不仅标志着公司经营状况的显著改善,更意味着公司管线正从研发阶段稳步迈向商业化阶段,为公司未来持续发展奠定了基础。

公司通过持续引进外部战略投资者,为后续市场开拓、布局国内外市场注入强大动力。一方面,公司定增资金将用于研发项目、研发中心其他费用、向子公司出资及补充流动资金,同时成功引入海正药业这一战略投资者。另一方面,在子公司层面加强战略合作,与海正药业成立合资公司,加速公司制剂产业化发展;与美诺华达成战略合作,美诺华增资子公司天序药业。通过技术与生产、业务与股权的紧密合作,加速创新制剂技术的产业化进程,优化生产布局,拓展国内外市场,提升公司整体竞争力。

高端复杂注射剂进展显著,国内外销售布局加速。2025年,公司在高端复杂注射剂领域取得显著进展,新增1个产品获批上市,1个产品完成临床BE试验且等效,3个产品向国家CDE提交上市许可申请。公司的盐酸多柔比星脂质体注射液开始向国家集采中标省份供货,同时布比卡因脂质体注射液、美洛昔康注射液等多个产品在商业化谈判中取得突破。公司通过提前布局销售授权合作,缩短产品上市后的市场准入时间。在国内销售方面,公司与海正药业、吉林敖东、澳亚生物等大型药企建立委托生产(CMO)合作模式;在国际布局上,子公司Sundoc EU GmbH负责跨境商品贸易,为未来全球化销售奠定基础。

投资建议:公司深耕高端制剂10余年,产品不断获批,多条线进入收获期,高端制剂研发平台定位逐步凸显;同时公司在多产品的进度方面处于行业前列,并且公司产品多为大批次量设计规模效应明显,相较同类公司具备一定的优势。随着公司产品的陆续上市,后续借助战略投资者的商业化经验,公司盈利情况有望进一步改善。

风险提示:研发风险;核心技术人员流失风险;核心技术泄密的风险;实际控制人不当控制的风险;产业政策变化的风险;短期内不能实现盈利的风险。

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【公司前三季报收入增长,经营性现金流为正】

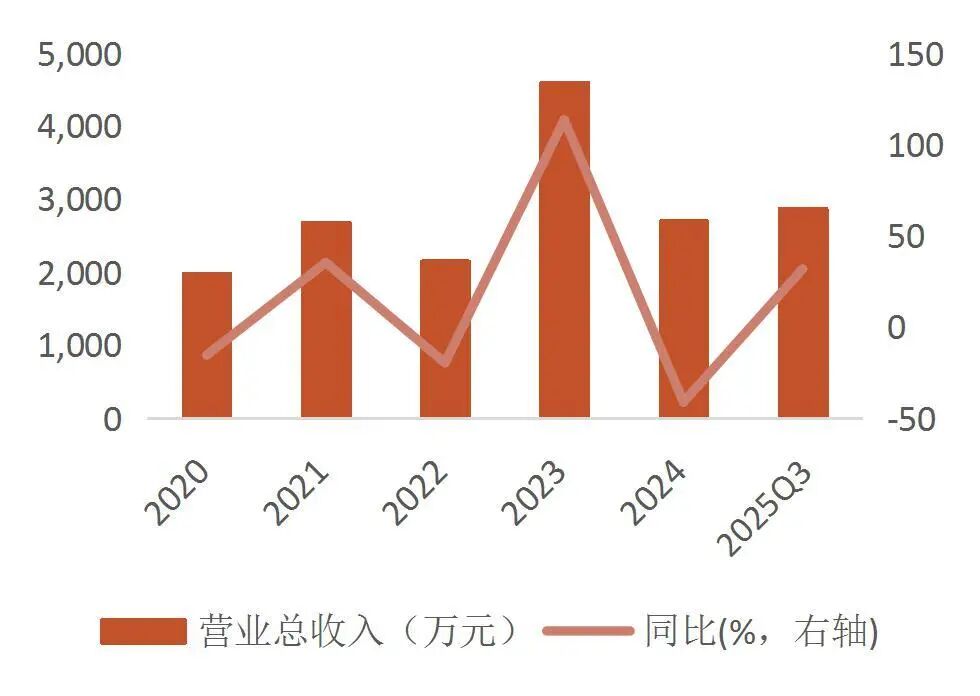

公司发布三季报,前三季度实现收入0.29亿元,同比增长31.78%,收入主要增长来自技术服务收入,公司签署一项技术转让合同,确认首期技术转让收入1,051.26万元,本期技术服务收入金额远高于医疗器械及药品的收入减少金额,因此营业收入较上年同期实现增长。

公司2025年前三季度实现归母净利润-0.51亿元,同比减亏67.11%,亏损有所收窄。主要是:(1)2025年前三季度新增技术转让收入1,051.26万元;(2)公司多个项目进入临床BE(生物等效性)研究后期及生产注册申报阶段,研发费用同比减少6,365.20万元;(3)本期出售了子公司鼎兆医药与云和县南城低丘缓坡开发有限公司签订的《资产收购协议》中涉及的国有工业用地使用权、厂房等资产,资产处置收益金额增加1,622.35万元。

图1:公司营业收入情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图2:公司归母净利润情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所前三季度实现经营活动现金流量0.44亿元,同比增长142.18%。经营活动产生的现金流量净额转正,主要由于(1)公司销售商品、提供劳务现金流入10,369.55万元,增加金额7,733.20万元;公司本期收到保证金等往来款3,205.21万元,增加金额1,085.86万元;公司本期收到的政府补助款1,431.69万元,增加金额1,398.37万元;(2)购买商品现金流出1,054.85万元,减少金额1,632.84万元;公司为经营业务支付管理、销售费用和技术服务费及临床费用等研发费用支出2,854.66万元,减少金额5,125.34万元。总体上经营活动现金流入增加,经营活动现金流出减少。

图3:公司经营活动产生的现金流量净额情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所随着公司各管线的持续推进,公司经营性现金流持续改善。受益合作意向金流入、技术转让资金等资金流入,公司自2025年二季度实现经营性现金流近十年的首次转正,标志着公司在多年研发投入后,逐步进入收获期。随着公司复杂注射剂产品商业化的推进,公司未来盈利情况有望得到实质性改善。

【公司及子公司层面持续引进战略投资者,助力打造高端复杂制剂平台】

2025年10月27日,公司发布了《股票定向发行说明书(修订稿)》。本次股票定向发行价格定为18.16元/股,发行股票数量上限为2,800.00万股,预计募集资金总额不超过5.0848亿元。其中,海正药业作为已确定的发行对象,将认购2.00亿元。此次募集的资金将主要用于公司的研发项目、研发中心的其他费用、对子公司的出资以及补充流动资金。通过本次股票定向发行,公司有望进一步巩固在复杂注射剂领域的领先地位,推动药品研发项目顺利完成各项研究,为药物注册以及后续进入全球市场销售奠定坚实基础。

同时,2025年10月27日,公司发布了《圣兆药物:对外投资的公告》,为进一步加快公司制剂产业化发展,公司将与海正药业通过合资的形式设立一家有限责任公司,专注于复杂注射剂产品的创新与技术进步,打造全球领先的复杂注射剂企业,并最终实现重塑全球复杂注射剂市场竞争格局的战略目标。总投资预计23亿元,其中股东出资11亿元(圣兆6.05亿元、海正4.95亿元),其余通过银行贷款解决,合资公司成立后将主要从事11个复杂注射剂产品(含复杂注射剂仿制药和改良型新药)的研发、生产及商业化。

并且,公司2025年10月27日公告《圣兆药物:全资子公司引入新投资者增资扩股的公告》,公司全资子公司天序药业拟进行增资并引入新投资者。本次增资,天序药业注册资本拟由人民币5,000万元增加至人民币5,500万元,新增注册资本500万元全部由美诺华(美诺华产品与服务覆盖中国、欧美、日韩以及一带一路等全球主流国家与地区)拟以人民币5,000万元购买,加速创新制剂技术的产业化进程,优化生产布局,拓展国内外市场,为患者提供更多优质的药品选择。

此前,公司已与海正药业在CDMO领域建立了紧密的合作关系,并于2025年10月与美诺华签署了战略合作协议。这两家公司均深耕高端复杂制剂领域的商业化,具备较强的国内外销售能力。公司在公司及子公司层面引进战略投资人,一方面为在研项目的持续推进补充了资本金;另一方面,通过股权合作深度绑定产业资源,公司可以专注于打造高端制剂研发平台,借助战略合作者的力量推动产品商业化,并进一步拓展国内外市场。

【公司前三季各管线持续推进】

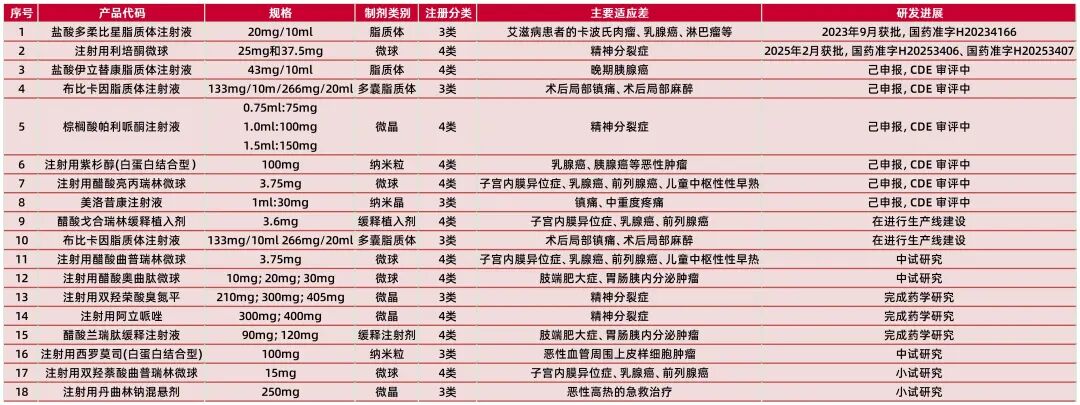

公司2025年多个研发管线取得进展。公司高端复杂注射剂研发管线新增1个产品获批上市,1个产品完成临床BE试验且等效,3个产品向国家CDE提交上市许可申请,进入审评审批阶段,这些产品预计在2025年至2026年陆续上市销售,届时公司将完成实现自我造血能力闭环,迎来营业收入爆发期。截至2025年9月30日,公司累计2个产品获批上市,6个产品处于CDE审评审批阶段。

表1:公司主要在研产品详细信息

资料来源:公司2025年半年报,山西证券研究所

资料来源:公司2025年半年报,山西证券研究所公司产品商业化持续推进。公司盐酸多柔比星脂质体注射液于2025年4月份起开始向国家集采中标省份供货。公司多个产品正在商业化谈判中,数个产品获批前达成销售授权合作,收到相应代理保证金和预付货款。布比卡因脂质体注射液已完成多个省份的代理招商,美洛昔康注射液签订全国代理商等,注射用亮丙瑞林微球等产品的代理合作亦在持续推进中,预计于产品获批前达成销售合作,这些商业化合作为公司带来可观的经营性现金流入。

亮丙瑞林微球、布比卡因脂质体、紫杉醇(白蛋白)等管线值得期待。公司推进较快的8个管线中,从市场规模及竞争格局来看,亮丙瑞林微球、布比卡因脂质体、紫杉醇(白蛋白)等管线值得期待。

表2:亮丙瑞林微球、布比卡因脂质体、紫杉醇(白蛋白)管线市场情况

资料来源:国家药品监督管理局,米内网,2025-04-12《圣兆药物:关于注射用醋酸亮丙瑞林微球(一月制剂)申请上市许可并获受理的公告》,弗若斯特沙利文,2024-12-24《圣兆药物:关于布比卡因脂质体注射液申请上市许可的进展公告》,Clarivate,2025-03-11《圣兆药物:关于注射用紫杉醇(白蛋白结合型)申请上市许可并获受理的公告》,山西证券研究所

研发风险;核心技术人员流失风险;核心技术泄密的风险;实际控制人不当控制的风险;产业政策变化的风险;短期内不能实现盈利的风险。

分析师:盖斌赫

执业登记编码:S0760522050003

报告发布日期:2025年11月7日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻