(来源:中原证券研究所)

投资要点:

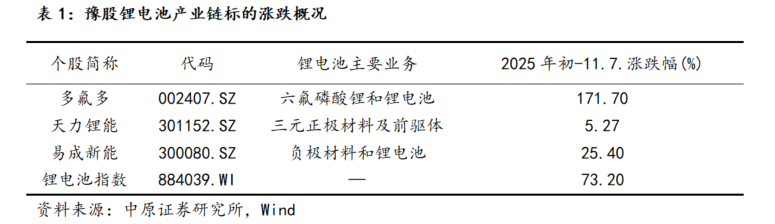

2025年锂电池指数强于沪深300指数。2025年以来,锂电池指数走势总体强于沪深300指数,截至11月7日锂电池指数上涨73.20%,跑赢沪深300指数54.39个百分点;豫股锂电池中的多氟多走势强于板块指数。

板块业绩改善,豫股锂电池合计业绩占比低。2024年,锂电池板块营收2.25万亿元,同比略增0.14%;净利润1113.92亿元,同比下降21.68%。2025年前三季度,板块营收1.78万亿元,同比增长12.81%,正增长公司占比78.85%;净利润679.5亿元,同比增长28.07%,正增长公司占比59.43%。豫股锂电池合计3家标的,标的数量在锂电池板块中占比2.88%;豫股锂电池营收和净利润规模总体较小,其中豫股锂电池总营收占比在1.1%左右波动、而净利润波动较大,2024年豫股锂电池总营收同比下降44.85%,净利润亏损;2025年前三季度总营收增长3.20%,净利润持续亏损。

动力高增长,储能需求超预期。2025年1-9月,我国新能源汽车销售1119.60万辆,同比增长34.55%,合计占比46.03%,其中出口175.80万辆,同比增长89.4%;我国动力和其他电池合计产量1121.90GWh,同比增长51.40%,其中出口199.90GWh,出口占累计销量的18.7%。2025年上半年,我国储能电池出货占比34.15%,较2024年提升5.64个百分点。2025年前三季度,我国储能锂电池合计出货430GWh,同比增长99.07%。

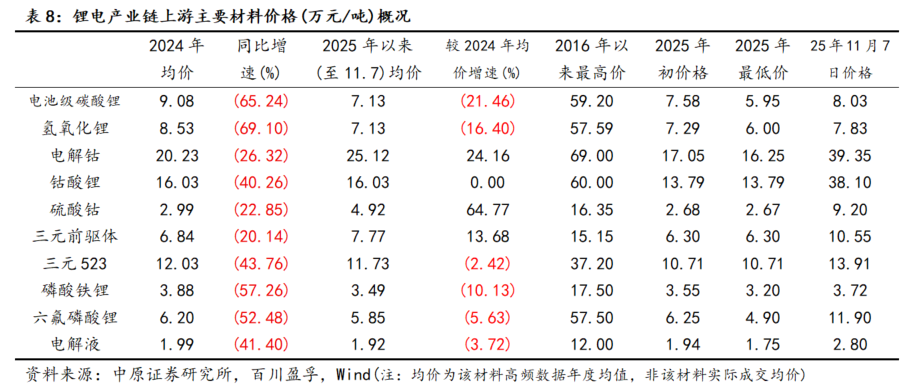

行业产业链价格稳中有升。2025年以来,锂电产业链主要材料价格总体稳中有升,其中碳酸锂高度相关材料价格总体仍承压、电解液产业细分领域产品价格短期止跌快速上涨、钴相关产品价格受外部政策影响显著上涨。电解液产业价格上涨主要受供需短期失衡影响,截至11月7日:六氟磷酸锂价格11.90万元/吨,较2025年年初上涨90.40%,电解液价格较年初上涨44.33%。

维持行业“强于大市”投资评级。截至2025年11月7日:锂电池和创业板估值分别为29.39倍和43.55倍,结合行业发展前景和估值水平,维持行业“强于大市”评级。结合锂电池行业发展趋势、国内外新能源汽车行业发展特点、锂电产业链价格走势以及细分领域业绩概况,建议持续围绕四条主线布局。

风险提示:国内外宏观经济下滑超预期;新能源汽车销售不及预期;行业政策执行力度不及预期;行业竞争加剧;细分领域价格大幅波动;系统风险。

1. 行情回顾

1.1. 板块表现

根据万得数据统计:2013年以来,锂电池板块最高涨幅约14倍,于2021年11月底见顶。2024年,锂电池板块下跌6.09%,而沪深300指数上涨16.20%,锂电池指数走势显著弱于沪深300指数。2025年以来,锂电池板块走势总体与沪深300指数趋同,截至11月7日:锂电池板块指数上涨73.20%,同期沪深300指数上涨18.90%,锂电池板块跑赢沪深300指数54.30个百分点。

个股方面,2025年以来,截至11月7日:锂电池板块中上涨个股103只,下跌个股1只,个股涨幅中位数为63.08%;涨幅前5个股分别为天际股份、华盛锂电、海科新源、嘉元科技和多氟多,涨幅分别为312.77%、231.48%、224.31%、178.68%和171.70%;跌幅后5个股分别为国光电器、拓邦股份、比亚迪、天力锂能(维权)和中化国际,幅度分别为-28.03%、2.04%、4.39%、5.27%和7.96%。2025年1月下旬上涨主要受以旧换新政策出台影响,而3月的下跌主要与市场风格变化、海外关税政策及预期相关。

1.2. 豫股标的市场表现

锂电池产业链中,豫股相关标的主要包括多氟多、天力锂能和易成新能3只标的,标的数量在锂电池概念板块中占比2.88%。截至11月7日:2025年以来,多氟多上涨171.70%,易成新能上涨25.40%,天力锂能上涨5.27%。

2. 板块业绩概况

2.1. 板块营收与净利润

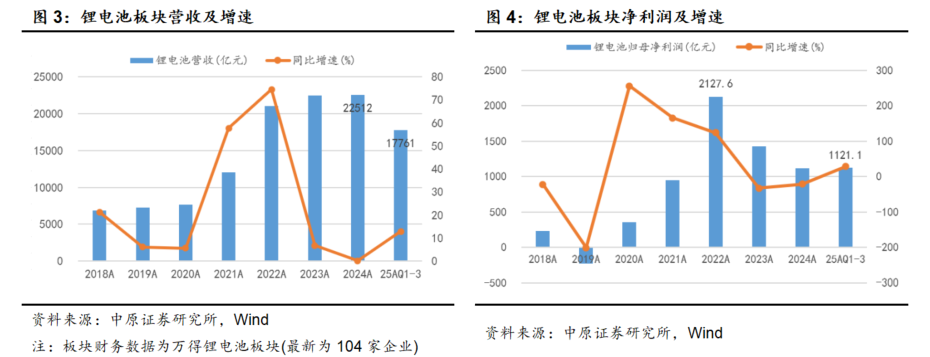

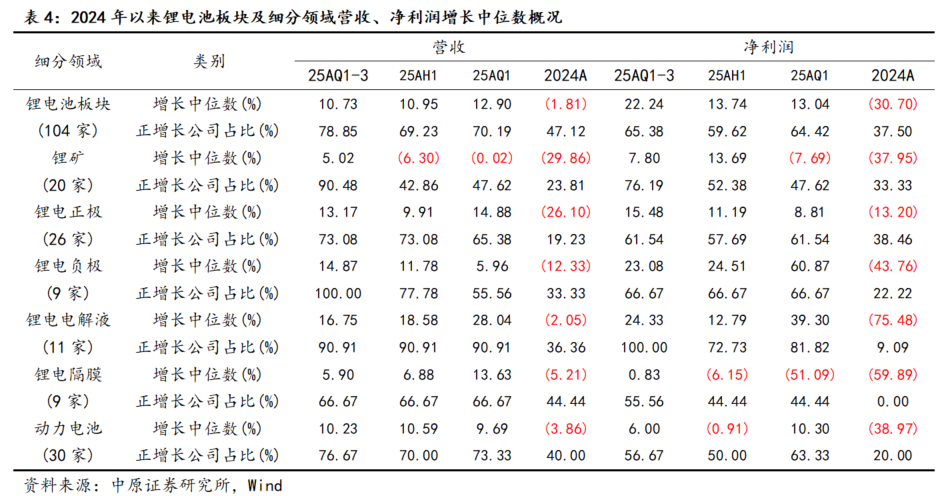

根据万得数据统计:2018年以来,锂电池板块营收总体持续增长,板块增速可分为三个阶段:一是2018年-2020年增速总体回落;二是2021年-2022年的高增长阶段;三是2023年-2024年,板块营收增速持续回落。具体而言:2018年,锂电池板块营收6830亿元,2024年大幅增至22512亿元,期间CAGR为21.99%。其中,2021年锂电池板块营收首次突破万亿元为1.21万亿元,2022年为2.13万亿元,同比大幅增长74.47%。2021年和2022年营收增速提升一方面受益于我国新能源汽车高增长导致动力电池出货增长;其次需求高增长带动产业链价格上涨,特别是上游锂相关产品价格出现高增长。2024年板块营收2.25万亿元,同比略增0.14%,为近年来的最高值,但营收增长中位数为-1.81%,正增长公司占比为47.12%,显示板块个股块业绩差异化,2024年业绩增速显著回落主要系产业链价格显著承压。

2025年前三季度,锂电池板块营收1.78万亿元,同比增长12.81%,增速较2024年显著提升但环比上半年的13.93%小幅回落,其中营收增长中位数为10.73%与上半年的10.95%总体持平,营收正增长公司占比78.85%,环比上半年的69.23%提升9.62个百分点。营收正增长占比自2024年以来总体持续提升,但细分领域不同标的业绩仍分化。板块营收增速提升一方面产业链价格跌幅趋缓,且部分细分领域价格同比上涨;其次是行业需求持续增长,如2025年前三季度我国动力电池装机量同比增长42.52%,增速较上半年的47.35%略有回落。考虑2025年我国锂电池出货预计仍将保持两位数增长,以及主要原材料价格走势,总体预计2025年锂电池板块营收将持续增长,增速较2024年将显著提升。

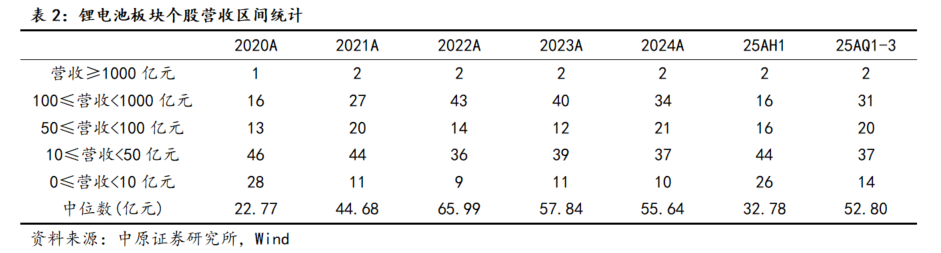

板块营收区间统计显示:板块个股营收中位数总体持续增长,其中2021年中位数增至44.68亿元,同比增长96.22%,主要受益于2022年我国新能源汽车销售同比增长165.10%;2022年为65.99亿元为近年来最高,一方面2022年我国新能源汽车同比增长95.96%,其次产业链价格显著上涨;2023-2024年中位数小幅回落,2024年为55.64亿元,主要原因是产业链价格总体持续承压;2025年前三季度,板块个股营收中位数为52.80亿元,预计2025年个股营收中位数将创新高。2021年以来,个股营收大于1000亿元的标的稳定在2家,分别为比亚迪和宁德时代。2024年营收低于50亿元的合计47家,占比45.19%,显示板块内个股营收差异显著,侧面显示细分领域行业集中度维持在较高水平。2020年以来,比亚迪营收规模稳居行业第一,宁德时代位居第二,其中2024年比亚迪营收7771.02亿元同比增长29.02%。2025年前三季度,比亚迪营收5662.66亿元,同比增长12.75%;宁德时代营收2830.72亿元,同比增长9.28%。

2018年以来,板块净利润增速总体也可以分为三个阶段:一是2018-2019年板块净利润增速持续回落,其中2019年板块净利润出现少有的亏损;二是2020-2022年净利润恢复为正且增速持续提升,与板块营收呈现高度正相关;三是2023年和2024年,板块净利润同比持续负增长。具体而言:2022年板块净利润2127.61亿元,同比增长123.78%,为近年来的最高值;2023年同比下降33.15%,2024年板块净利润1113.92亿元,同比下降21.68%,净利润增长中位数为-30.70%,净利润正增长公司占比为37.50%,净利润下降主要系行业产能过剩导致产业链价格同比显著下滑,行业竞争加剧致盈利回落,同时部分细分领域价格回落时存在一定的减值。

2025年前三季度,锂电池板块净利润1121.09亿元,同比增长28.38%,增速较上半年的27.97%总体持平,净利润增长中位数为22.24%,较上半年的13.74%显著提升8.50个百分点,净利润正增长公司占比65.38%,占比较2025年上半年的59.62%提升5.76个百分点,显示细分领域不同标的净利润差异化显著,净利润和营收增长中位数及正增长公司占比总体差异较小。净利润增速高于营收增速,一方面2024年年度针对高价库存原料或产品进行了充分计提,其次行业开工率差异化,总体有助于提升细分领域龙头企业盈利能力和盈利规模。结合板块营收增长预期、产业链价格走势,预计2025年板块净利润将恢复正增长。

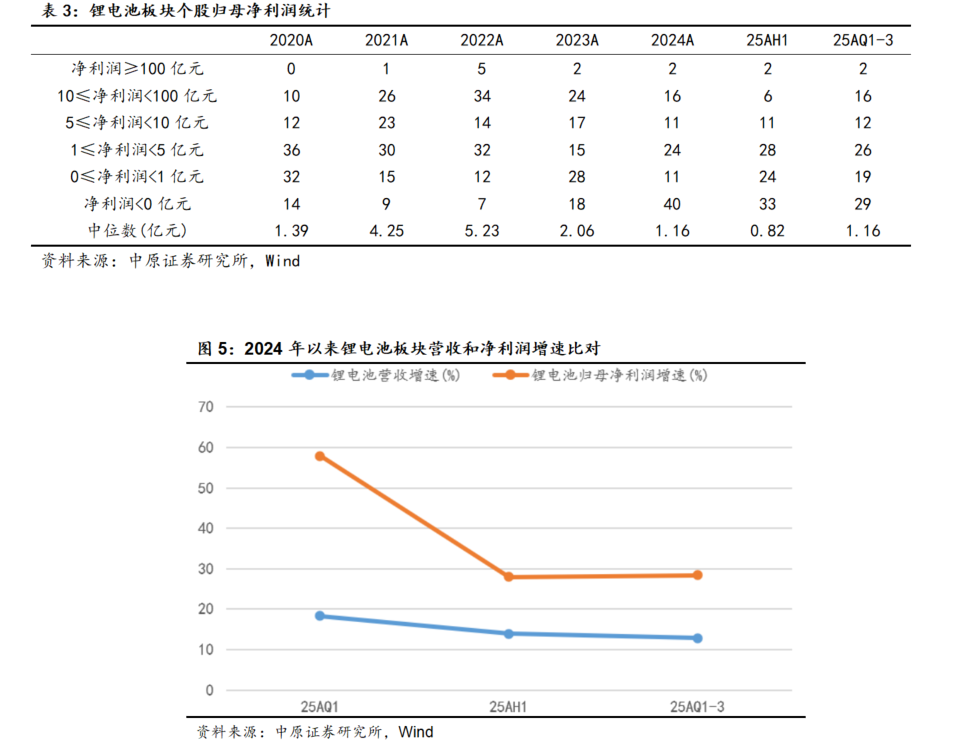

板块归母净利润区间统计显示:归母净利润中位数波动较大,总体与板块净利润趋势一致,其中2022年5.23亿元为近年来的最高值,2022年归母净利润亏损仅7家。2023年以来,归母净利润超过100亿元的稳定在2家,而亏损企业数则较高,2024年和2025年前三季度分别为40和29家,显示板块标的业绩显著分化。2020年以来,宁德时代规模净利润稳居行业第一,2024年归母净利润为507.45亿元,同比增长15.01%;2025年前三季度为490.34亿元,同比增长36.20%,增速较2024年显著提升。

2.2. 细分领域营收与净利润增速

2024年,锂电池板块营收增长但净利润大幅下降。2025年以来,板块营收和净利润均增长。同时,我们注意到2023年以来锂电产业链细分领域价格趋势总体持续承压,且价格大幅波动对板块业绩产生重要影响。为此,我们进一步分析2024年以来锂电池板块和细分领域的营收、净利润增长中位数,以及正增长公司占比,并结合2024年以来锂电池板块营收和净利润增速比对。根据万得数据统计,可以得出如下结论:

一是2024年以来,板块业绩总体持续改善。2024年,板块营收略有增长,但净利润同比大幅下滑。2025年以来,板块营收和净利润双双恢复增长,其中净利润增速和中位数均高于营收增速和中位数。

二是锂电池板块营收环比总体持续改善。2024年,板块营收增长中位数为-1.81%,2025年以来持续改善,中位数均保持在2位数增长,2025年前三季度增长中位数为10.73%;正增长公司占比2024年以来持续提升,由2024年的47.12%大幅提升至2025年前三季度的78.85%。

三是锂电池板块净利润增长中位数和正增长公司占比持续显著改善。2024年,净利润增长中位数为-30.70%,正增长公司占比37.50%。2025年以来,净利润增长中位数转正且持续提升,由一季度的13.04%提升至前三季度的22.24%;正增长公司占比总体持续提升,由一季度的64.42%提升至前三季度的65.38%。

四是细分领域业绩存在较大差异。锂电产业细分领域业绩差异显著,2025年前三季度,营收方面正极、负极和电解液表现较好,正增长公司占比和增长中位数总体高于行业水平,锂矿正增长公司占比高于行业水平,但增长中位数低于行业水平;净利润方面,负极和电解液表现较好,增长中位数高于行业水平,隔膜、锂矿和动力电池增长中位数低于行业水平。

2.3. 板块盈利能力

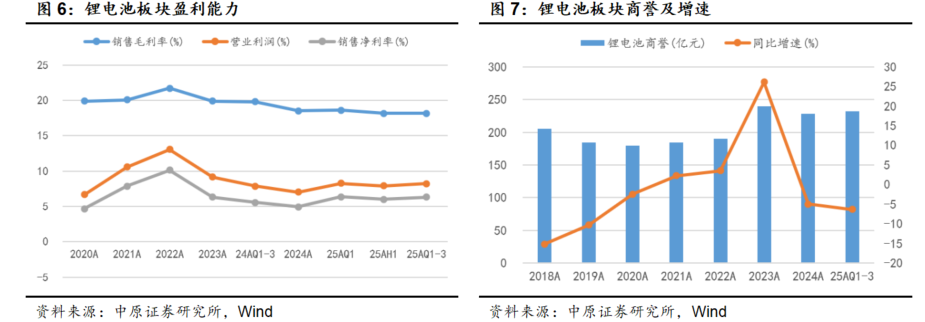

根据万得数据统计:锂电池板块盈利能力走势总体与净利润趋同,2019-2022年,板块盈利能力总体持续提升,其中销售毛利率由2019年的18.80%提升至2022年的21.69%、销售净利率由2019年-3.18%提升到2022年的10.10%,2022年销售毛利率和净利率均为近年来的最高。2022-2024年,板块盈利能力则持续回落,其中销售毛利率2024年回落至18.49%、销售净利率2024年回落至4.95%,盈利能力下降主要系行业产能持续释放,行业竞争显著加剧,多因素导致产业链价格总体承压。

2025年以来,板块销售毛利率总体仍承压,由一季度的18.58%回落至前三季度的18.17%,且前三季度销售毛利率同比回落1.62个百分点;销售净利率呈现积极因素,前三季度销售净利率为6.31%,同比提升0.76个百分点,环比上半年提升0.31个百分点。结合产业链价格走势及行业开工率,预计2025年全年盈利能力同比将改善。

板块商誉显示:2019-2020年,板块商誉持续回落,分别减少21.27和4.49亿元。2021-2022年,板块商誉在185亿元左右波动;2023年增至240.12亿元,较2022年增加49.75亿元,其中比亚迪商誉增加43.62亿元。2024年,板块商誉228.13亿元,较2023年减少11.99亿元,其中天际股份减少10.48亿元。2025年以来,板块上游总体稳定,其中一季度为231.61亿元,上半年为232.09亿元,前三季度为231.77亿元,后续仍需重点关注商誉增长显著标的。

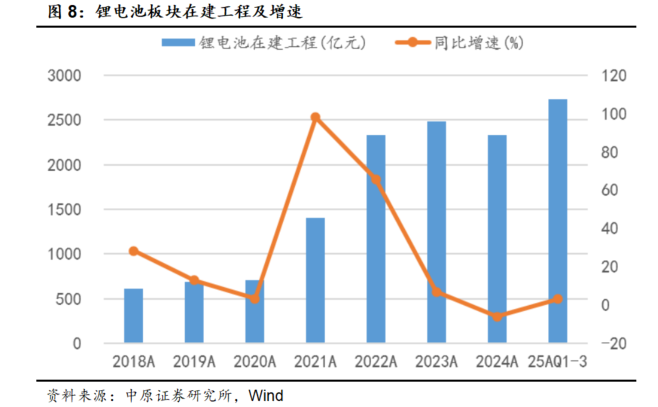

板块在建工程显示:2018-2020年总体波动较小,2021年以来板块在建工程大幅增加,2021和2022年增速维持在高位;2022-2024年总体波动变小。2024年上半年,板块在建工程为2834.10亿元,为近年来的最高值;2024年为2333.91亿元,同比下降6.06%;2025年一季度为2506.66亿元,同比下降8.18%;2025年上半年在建工程环比一季度增至2554.41亿元,同比下降9.87%;2025年前三季度,板块在建工程增至2726.98亿元,同比增长3.15%,环比上半年增长6.76%,显示行业产能仍处于扩张中,板块个股在建工程数据显示:2025年前三季度在建工程环比上半年增加的主要集中于行业龙头,环比增加前五的公司分别为比亚迪增加131.83亿元、国轩高科增加31.79亿元、华友钴业增加26.93亿元、赣锋锂业增加24.15亿元和宁德时代增加22.79亿元。其原因在于行业龙头研发投入相对较高,其技术和新产品储备丰富,且龙头企业开工率显著高于行业水平,特别是三季度储能需求显著增长,部分企业处于满产状态。

2.4. 板块分红

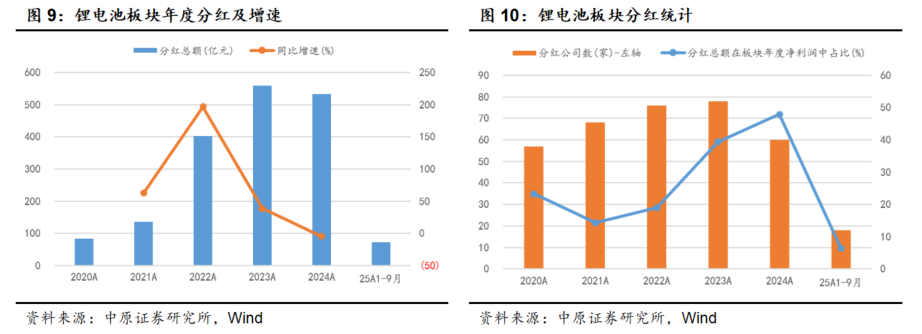

锂电池板块分红统计显示:2020年以来,板块分红总额总体持续增长,2020年板块合计分红总额83.48亿元,2023年大幅增至560.09亿元,2024年小幅下降至532.92亿元,而板块净利润2023-2024年持续回落,显示板块上市公司高度重视分红。分红公司家数统计显示:2020年为57家,2023年大幅增至78家,2024年回落至60家,回落与板块净利润趋势相关。分红总额在板块净利润总额中的占比总体也持续提升,其中2021年占比23.28%,2023年和2024年占比大幅提升至39.38%和47.84%,与行业政策鼓励上市分红高度相关,其中2023年宁德时代和比亚迪分别分红220.60亿元和90.12亿元,二者分红合计占板块分红总额的55.48%;2024年宁德时代和比亚迪分别分红253.72亿元和120.77亿元,二者分红合计占比提升至70.27%。2025年前三季度,板块合计分红72.47亿元,合计有18家上市公司分红,其中宁德时代分红45.68亿元,占板块分红总额的63.04%。

综上,锂电池板块上市公司总体注重分红,分红在净利润中的占比总体持续提升,其中龙头公司分红贡献显著。

3. 豫股锂电池业绩

3.1. 豫股锂电池业绩概况

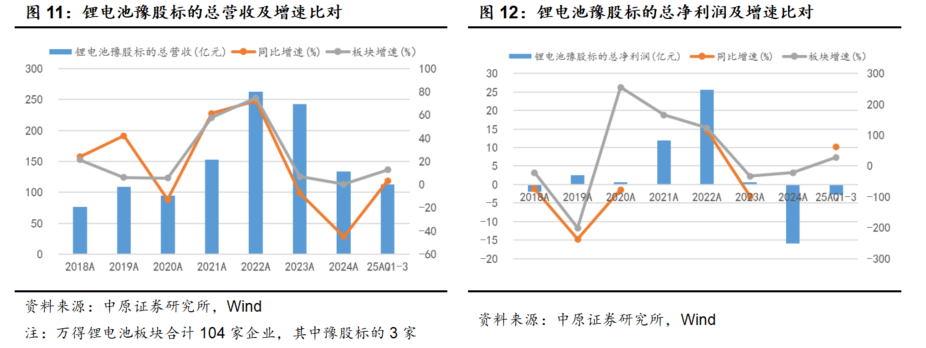

锂电池板块中,豫股公司合计3家标的,标的数量在锂电池板块中占比2.88%。结合豫股锂电池标的总营收、营收增速及锂电池板块营收增速,可以得出如下结论:一是豫股锂电池总营收增速趋势总体与锂电池板块营收增速相近,如2023年以来增速均显著回落,且2024年上半年为负增长;二是2018到2022年,豫股锂电池总营收总体持续增长,其中2022年合计营收262亿元,同比增长71.9%,为近年来的最大值;三是2023年-2024年,豫股锂电池总营收持续负增长,且显著弱于板块增速,其中2024年总计营收134亿元,同比下降44.85%,而锂电池板块营收增速为0.07%。2025年以来,板块营收总体有所改善,但增速仍显著弱于板块水平,其中一季度豫股锂电池营收略增0.98%,而锂电池板块营收同比增长18.12%;上半年豫股锂电池合计营收73.64亿元,同比下降1.15%,而板块营收同比增长13.78%;前三季度豫股锂电池合计营收112.74亿元,同比增长3.20%,仍显著低于板块12.81%的增速水平,但环比呈现改善迹象。

结合豫股锂电池标的总净利润、净利润增速及锂电池板块净利润增速,可以得出如下结论:一是豫股锂电池总净利润增速总体与锂电池板块净利润增速走势类似。二是豫股锂电池总净利润波动起伏较大,2018-2024年总净利润出现2次亏损,其中2017年为-2.72亿元;2021-2022年总净利润持续高增长,2022年达25.6亿元。三是2023年以来,豫股锂电池总净利润持续负增长,且显著弱于板块增速,其中2024年合计亏损15.89亿元,同比下降221.15%。2025年以来总体仍亏损,其中一季度合计亏损0.24亿元,上半年合计亏损1.80亿元,前三季度合计亏损2.77亿元,亏损总额有所增加,而2024年前三季度亏损7.34亿元,显示同比改善。结合行业价格走势、行业需求增速及豫股公司基本面情况,预计豫股锂电池2025年合计净利润有望转正。

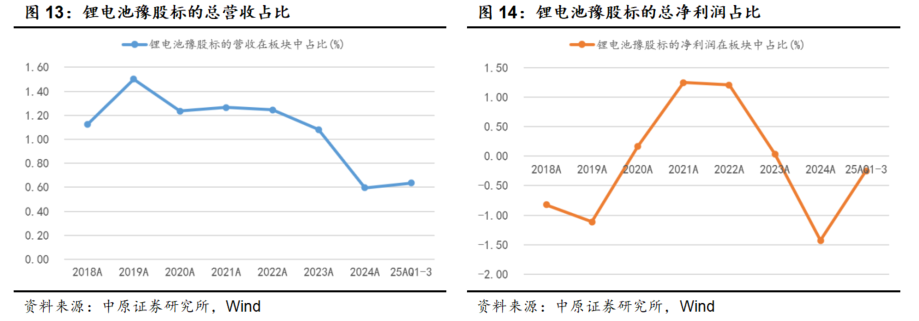

结合豫股锂电池标的数量占比,以及锂电池豫股标的总营收和总净利润在锂电池板块总营收和总净利润中的占比,可以得出如下结论:一是豫股锂电池标的营收和净利润规模总体均较小,无论总营收还是总净利润占比,均显著低于豫股锂电池标的数量占比。二是总营收占比方方面总体在1.1%左右波动,其中2019年占比1.49%,2024年为0.59%,显著偏离近年来的均值;2025年一季度小幅提升至0.66%,2025年上半年回落至0.65%,前三季度为0.63%。三是总净利润占比大幅波动,与豫股锂电池总净利润部分年度亏损相关,其中2021年占比1.26%,而2024年为-1.44%;2025年一季度为-0.07%,上半年回落至-0.26%,前三季度为-0.25%。

3.2. 豫股标的业绩

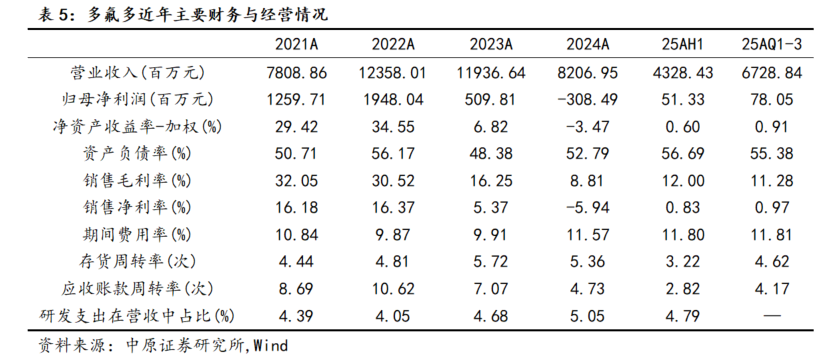

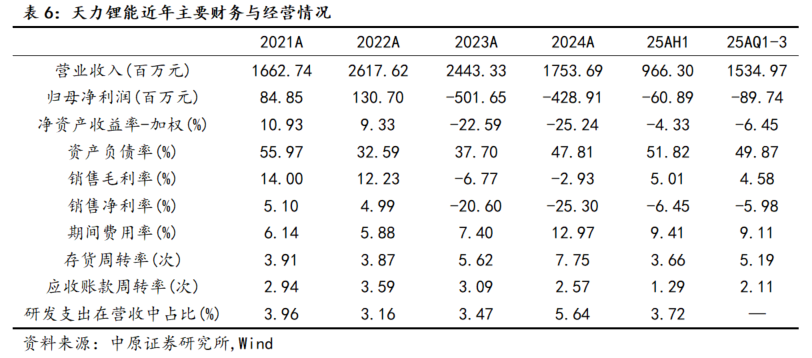

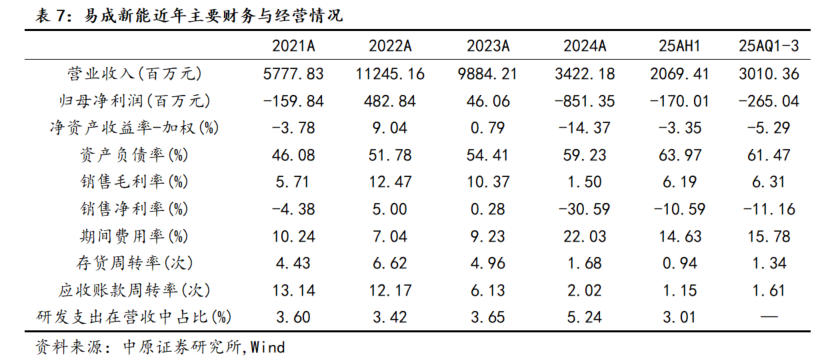

豫股相关公司主要财务概况,选取近四年相关财务数据及2025年相关期财务数据。数据显示:2024年,多氟多实现营收82.07亿元、天力锂能17.54亿元、易成新能34.22亿元;归母净利润方面,多氟多、天力锂能和易成新能均亏损。研发投入方面,2024年多氟多、天力锂能和易成新能研发支出在公司营收中占比分别为5.05%、5.64%和5.24%。2025年上半年,多氟多、天力锂能和易成新能营收分别为43.28亿元、9.66亿元和20.69亿元;归母净利润分别为5133万元、-6089万元和-1.70亿元;研发占比分别为4.79%、3.72%和3.01%。2025年前三季度,多氟多、天力锂能和易成新能营收分别为67.29亿元、15.35亿元和30.10亿元,归母净利润分别为7805万元、-8974万元和-2.65亿元。

4. 动力高增长,储能需求超预期

4.1. 我国动力电池持续高增长

4.1.1. 我国新能源汽车销售高增长

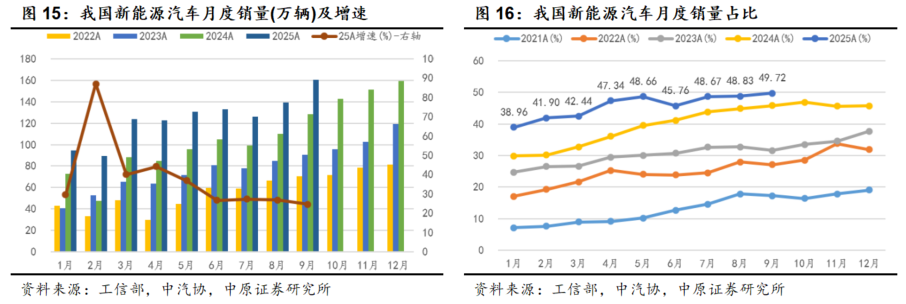

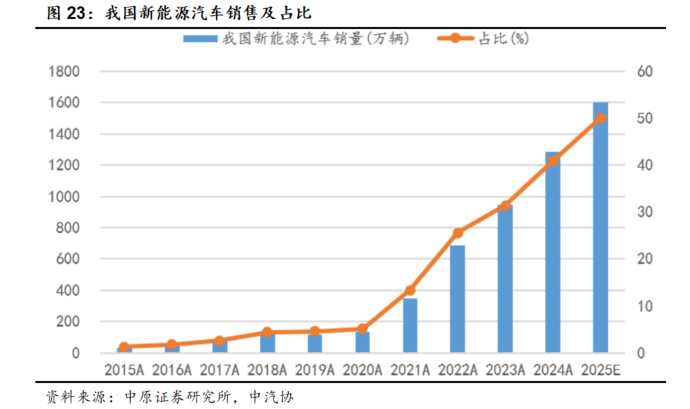

根据中汽协和工信部数据统计:2023年我国新能源汽车合计销售944.81万辆,同比增长37.48%,合计占比大幅提升至31.45%;2024年合计销售1285.90万辆,同比增长36.10%,合计占比40.92%。

2025年1-9月,我国新能源汽车合计销售1119.60万辆,同比增长34.55%,合计占比46.03%,持续保持高速增长,新能源汽车销售占比较2024年显著提升5.11个百分点,其中9月新能源汽车销量占比接近50%。我国新能源汽车销售持续高增长,一方面在于新能源汽车整车性价比持续提升,叠加智能化下沉导致新能源汽车消费体验提升;其次动力电池成本下降、新能源汽车轻量化等技术持续进步,行业竞争加剧导致新能源整车价格持续下降;第三,政策层面持续鼓励汽车消费。2025年1月8日,国家发改委和财政部发布了《关于2025年度加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,明确对符合要求的新能源汽车给予一定的补贴,同时部分省市也出台了以旧换新的相关政策。8月4日,财政部等联合印发《个人消费贷款财政贴息政策实施方案》,旨在通过财政贴息降低居民消费信贷成本,促进消费增长。9月12日,工信部等八部门联合印发《汽车行业稳增长工作方案(2025-2026年)》,提出2025年汽车销量3230万辆左右,同比增长约3%,新能源汽车销量1550万辆左右,并部署多项切实举措:25个公共领域车辆电动化试点城市,将新增推广新能源公交、物流配送等车辆70万辆以上;持续开展新能源汽车下乡及县域充换电设施补短板试点,落实新能源汽车购置税、车船税减免优惠;加力扩围实施汽车以旧换新政策,支持新能源公交车及动力电池更新。

4.1.2. 我国新能源汽车出口占比显著提升

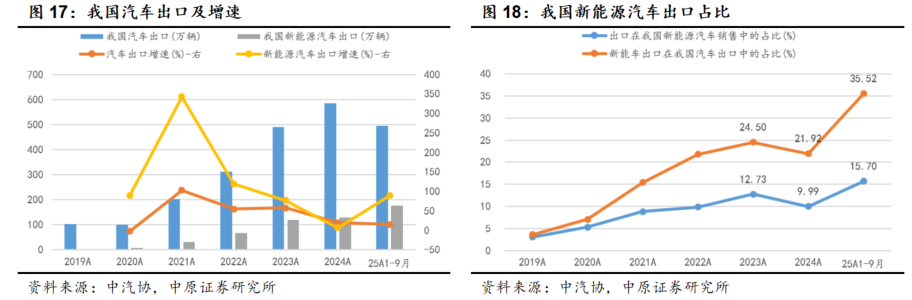

近年来我国汽车出口持续增长,并于2023年和2024年连续两年成为全球最大的汽车出口国。中汽协统计显示:2023年我国汽车企业合计出口491万辆,同比增长57.83%;2024年累计出口585.9万辆,同比增长19.33%;2025年1-9月出口495万辆,同比增长14.8%。我国新能源汽车出口在2020-2023年持续高增长,其中2023年出口120.30万辆,同比增长77.17%;2024年出口128.4万辆,同比增长6.73%,增速回落主要受欧洲等贸易保护影响;2025年1-9月出口175.8万辆,同比增长89.4%,主要受益于比亚迪等新能源车企出口增长。

我国新能源汽车出口在我国新能源汽车销售中的占比总体持续提升,2019年占比3.07%,2023年提升至12.73%,2024年回落至9.99%,2025年1-9月提升至15.70%,创近年来的新高,显示出口已成为推动我国新能源汽车销售的重要因素。伴随新能源汽车出口增长,新能源汽车出口在我国汽车出口中的占比也持续提升,其中2024年占比21.92%,2025年1-9月大幅提升至35.52%。伴随我国新能源汽车竞争力提升,以及我国新能源车企全球布局产能的逐步释放,预计我国新能源汽车出口仍将高增长,在我国汽车出口和我国新能源汽车销售中的占比将持续提升。

4.1.3. 我国锂电池产量与动力电池装机量

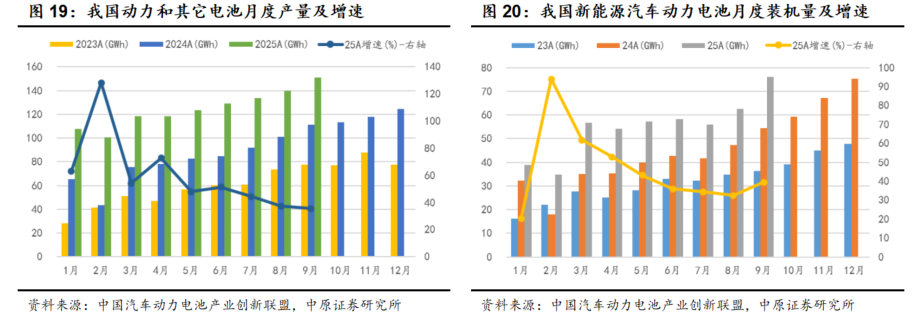

根据中国汽车动力电池产业创新联盟数据统计:伴随我国新能源汽车高增长及锂电产业链总体竞争优势,我国动力电池产量和新能源汽车动力电池装机量持续增长。2024年,我国动力和其他电池累计产量1096.80GWh,累计同比增长40.96%。2025年1-9月,我国动力和其他电池累计产量1121.90GWh,累计同比增长51.40%,增速较2024年显著提升。

出口方面,2024年我国动力和其他电池合计出口197.10GWh,同比增长29.20%,合计累计出口占累计销量的19.0%,其中三元电池出口占比42.58%、磷酸铁锂电池出口占比56.53%。2025年1-9月,我国动力和其他电池合计出口199.90GWh,累计同比增长45.50%,累计出口占前9月累计销量的18.7%,其中三元电池占比37.44%、磷酸铁锂电池占比61.46%。

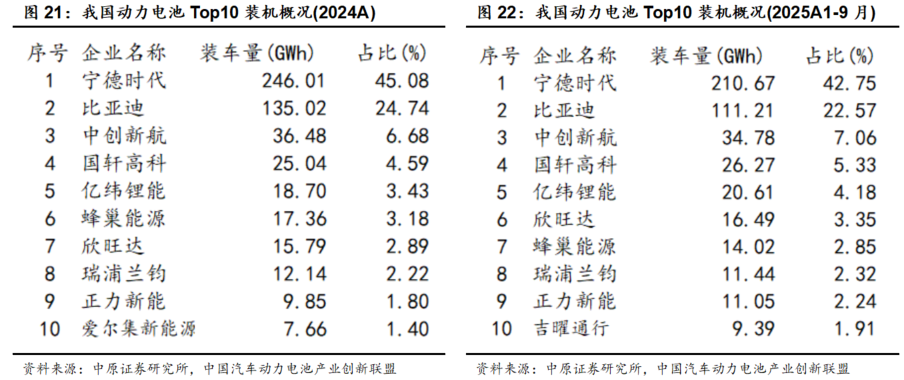

2024年,新能源汽车动力电池装车量合计548.50GWh,同比增长41.49%;2025年1-9月合计为494.10GWh,累计同比增长42.52%,增速较2024年提升且维持高位。细分市场看:2024年乘用车合计市场占比87.71%,2025年1-9月乘用车合计装机占比81.31%,占比自2023年以来持续回落,预计仍将回落。就材料体系而言:三元材料装机占比持续下降,其中2024年三元材料合计占比25.31%、2025年1-9月装机占比18.42%,为近年来的新低,短期预计仍将维持在较低水平。

我国动力电池装机行业集中度总体较高,2024年Top10市场合计占比95.6%,2025年1-9月为94.6%,总体仍维持在较高水平。动力电池集中度提升,将导致上游材料行业集中度提升,长期注重技术创新、具备显著规模和成本优势企业将受益于行业增长。

4.1.4. 预计2025年我国新能源汽车持续增长

结合新能源汽车行业发展驱动力已过渡至强产品驱动,我国新能源汽车产业供应链优势显著,以及龙头企业示范效应且贡献显著,充电基础设施持续向好,预计2025年我国新能源汽车销售约1600万辆,同比增长24.43%,占比约50%。

4.2. 储能出货超预期

4.2.1. 储能出货占比显著提升

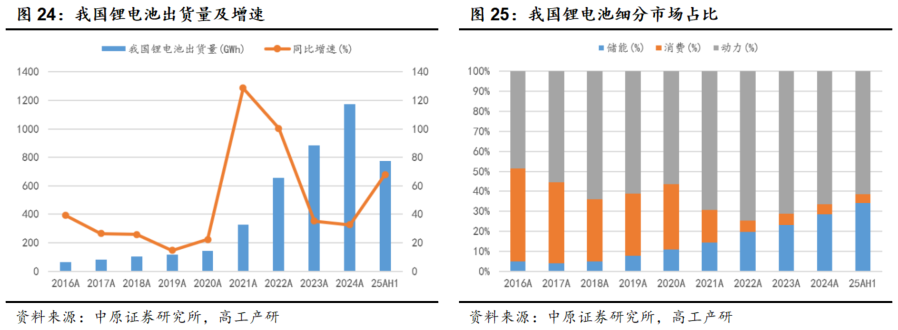

高工产研(GGII)统计显示:我国锂电池出货量总体持续增长,其中2022年以来增速总体回落。2024年,我国锂电池出货1175GWh,同比增长32.62%,其中动力、储能和消费锂电池出货占比分别为66.38%、28.51%和5.11%。

2025年上半年,我国锂电池出货776GWh,同比增长68.0%,其中动力、储能和消费锂电池占比分别为61.47%、34.15%和4.38%。储能出货占比首次超过30%,占比较2024年提升5.64个百分点。结合储能需求增速显著超过动力电池,预计储能出货占比将持续提升。值得关注的是,AI、人形机器人、低空经济产业蓬勃发展将为锂电池企业带来新的增量需求。

4.2.2. 储能需求超预期

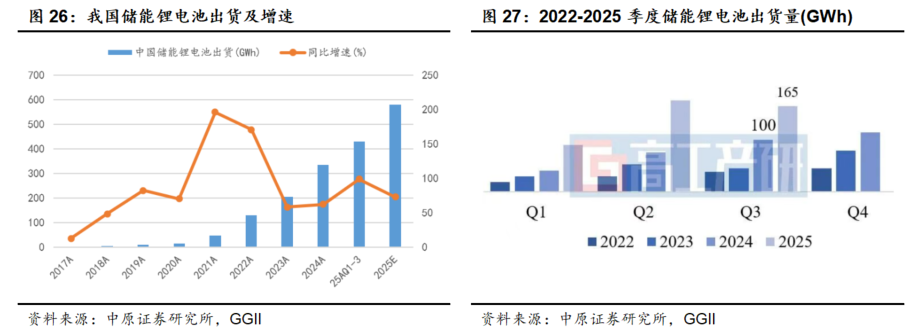

高工产研统计显示:2024年全球储能锂电池出货340GWh,同比增长51.1%;其中中国储能锂电池出货335GWh,同比增长62.62%。2025年前三季度,我国储能锂电池合计出货430GWh,同比增长99.07%,出货增速显著高于动力电池,电力储能和户用储能出货量分别为365GWh和33GWh。其中,2025年第三季度出货165GWh,同比增长65%,细分领域看:电力储能/户用储能/工商业储能/通信(含数据中心)&便携式储能锂电池出货量分别为130GWh、15GWh、10GWh、10GWh。GGII预计2025年第四季度行业仍保持供不应求态势,全年总出货量达580GWh,增速超过75%。

储能出货需求高增长,一方面在于行业政策鼓励。2025年9月12日,国家发展改革委、国家能源局联合发布《新型储能规模化建设专项行动方案 (2025—2027 年)》,在考虑与“十五五”能源规划有效衔接的前提下,统筹新能源消纳、电力保供需求和各类调节性资源规划建设情况,研究提出2025-2027年新型储能发展目标:预计三年内全国新增装机容量超过1亿千瓦,2027年底达到1.8亿千瓦以上,带动项目直接投资约2500亿元;新型储能技术路线及应用场景进一步丰富,培育一批试点应用项目,打造一批典型应用场景,有力支撑我国能源绿色低碳转型和经济社会高质量发展。此政策将加速各省制定储能容量电价政策。

其次储能成本持续下降。2022年以来,锂电产业链价格总体承压,锂电池行业竞争加剧,多因素叠加导致储能锂电池成本显著下降。

第三,海外需求高增长。CESA储能应用分会数据库统计:2025年1-9月,中国储能新增出海订单/合作总规模达214.7GWh,同比增长131.75%。

5. 原材料价格稳中有升

5.1. 细分领域价格走势差异

根据百川盈孚和万得数据统计:2023-2024年,上游主要原材料价格总体持续承压;2025年以来,主要原材料价格表现差异化,其中碳酸锂高度相关材料价格总体仍承压,但在内卷综合整治等多因素综合作用下出现一些积极因素,其中电解液产业细分领域产品价格短期止跌快速上涨、钴相关产品价格受外部政策影响显著上涨。目前,2025年以来锂电产业部分产品高频均价较2024年高频均价已出现上涨,主要包括电解钴、硫酸钴和三元前驱体,同时其它细分领域材料价格短期总体已止跌。

5.2. 海外政策变动导致钴相关产品上涨

2024年,全球钴供应过剩约4万吨左右,其中刚果(金)拥有全球钴储量的55%和产量的76%。2025年2月,电解钴价格最低为16.25万元/吨,创2016年以来的新低。2025年2月22日,刚果(金)战略性矿产市场监督管控制局宣布实施为期4个月的全面钴出口禁令,在6月将禁令延长3个月。9月21日,该局宣布从10月16日起以配额制取代实施7个月的钴出口禁令,根据相关公告:矿企在2025年剩余时间被允许出口至多18125吨钴,其中10月3625吨、11月和11月各7250吨;2026年和2027年的年度上限则为96600吨,上限不足2024年产量(22万吨)的一半,预计将对未来价格产生重要影响。

具体来看:2020年,电解钴价格总体窄幅震荡;2021年总体震荡向上,年底价格为49.7万元/吨;2022年先扬后抑,2023年至2025年2月总体承压。2025年3月以来,受刚果(金)出口政策调整影响,电解钴价格持续显著上涨,截至11月7日:电解钴价格39.35万元/吨,较2025年年初的17.05万元/吨上涨130.79%,其中最高价突破40万元/吨。由于钴是钴酸锂重要原材料且成本占比高,钴酸锂价格总体与电解钴高度正相关。2019-2020年钴酸锂价格走势与电解钴趋同,总体为区间震荡;2021年以来总体震荡向上,2021年12月31日价格为42.8万元/吨;2022年呈现先扬后抑走势,2023以来总体承压。截至2025年11月7日,钴酸锂价格为38.10万元/吨,较2025年年初的13.79万元/吨上涨176.29%,结合电解钴价格走势,预计钴酸锂价格短期将震荡向上。

受电解钴价格上涨影响,硫酸钴、三元前驱体、三元523正极材料价格均显著上涨。

5.3. 供需短期错配导致电解液产业价格快速上涨

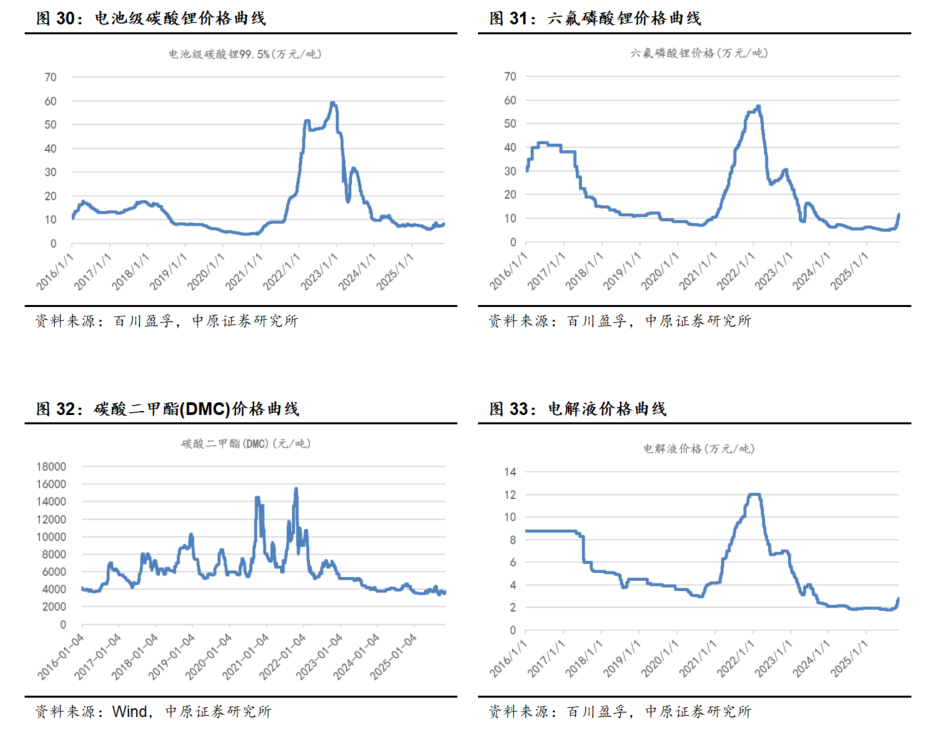

2025年10月以来,电解液产业中六氟磷酸锂和电解液价格快速上涨。此轮电解液产业价格上涨主要受供需短期错配影响。就成本而言,电解液主要成本为六氟磷酸锂,而六氟磷酸锂成本中碳酸锂占比最高。结合碳酸锂、六氟磷酸锂和电解液价格走势,可以推出此轮电解液价格上涨由六氟磷酸锂价格上涨带动,而六氟磷酸锂价格上涨非碳酸锂价格上涨导致,主要是六氟磷酸锂细分行业短期供需失衡导致。

根据百川盈孚统计:2022年2月,六氟磷酸锂价格最高达57.5万元/吨,见顶后期价格总体持续续承压,在2024年7月下旬到2025年9月,六氟磷酸锂价格总体在6万元/吨下,此价格部分六氟磷酸锂企业长期处于亏损状态,导致部分六氟磷酸锂企业因产线检修等原因供给减少。另一方面,储能与动力电池需求持续高增长带动锂电池及锂电关键材料需求持续增长,特别是储能锂电池需求9月以来显著增长,供需短期错配导致六氟磷酸锂价格快速上涨,从而带动电解液价格上涨。截至2025年11月7日:六氟磷酸锂价格为11.90万元/吨,较2025年10月初的6.0万元/吨上涨98.33%,较2025年年初的6.25万元/吨上涨90.40%;电解液价格为2.80万元/吨,较2025年10月初的1.96万元/吨上涨42.86%,较2025年年初的1.94万元/吨上涨44.333%。11月6日,天赐材料与中创新航签订了保供框架协议:公司承诺2026-2028年度向中创新航供应预计总量为72.5万吨的电解液产品;与国轩高科签订年度采购合同:协议约定国轩高科2026-2028年度向九江天赐采购预计总量为87万吨的电解液产品。上述电解液采购协议,一方面为了确保电池企业未来的供应,同时侧面反馈行业需求。

展望未来,短期六氟磷酸锂和电解液价格或仍将上涨,后续密切关注锂电池需求增速、六氟磷酸锂产能释放情况,以及碳酸锂价格走势。总体预计2025年六氟磷酸锂和电解液产品高频均价较2024年高频均价将上涨,但预计此轮价格上涨,在上涨幅度和上涨周期方面将有别于2020年下半年到2022年初的上涨。

5.4. 展望

结合相关产品价格走势、锂电池下游需求预期,以及宏观政策,总体预计2025年全年部分产品高频均价相对2024年均价上涨,全年预计三元523、六氟磷酸锂和电解液产品价格均价较2024年均价将上涨。碳酸锂、氢氧化锂、磷酸铁锂价格总体已基本企稳,一方面行业需求持续增长,特别是储能锂电池需求超预期,其次细分领域价格前期长期维持在较低水平,部分企业因成本较高、开工率较低等因素出现亏损,导致有效产能将低于实际产能,且行业技术进步导致长期注重研发优势企业和二线企业开工率差异显著,如磷酸铁锂龙头企业湖南裕能2025年中报公布产能利用率达116.82%。

6. 投资评价及主线

6.1. 维持行业“强于大市”评级

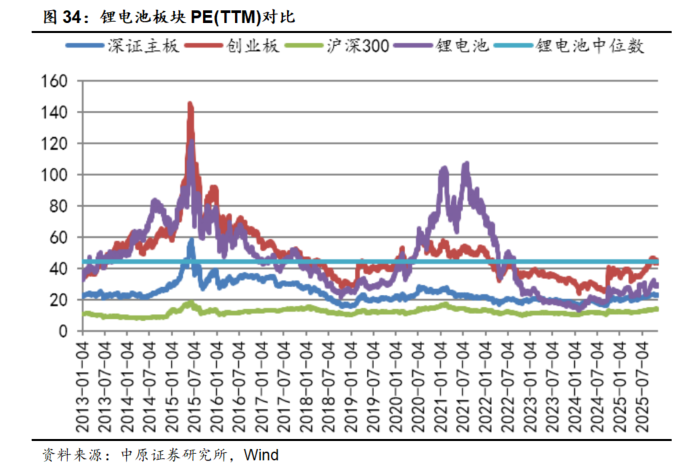

根据万得数据统计:2021年锂电池和创业板估值均值分别为85.20倍和51.10倍,且锂电池板块估值见顶后总体持续回落;2022年均值分别为43.34倍和39.47倍倍;2023年均值分别为19.14倍和34.74倍;2024年均值分别为19.64倍和30.32倍。截至2025年11月7日:锂电池和创业板估值分别为29.39倍和43.55倍。2022年以来。目前锂电池板块估值显著低于2013年以来44.12倍的行业中位数水平。基于行业政策、新能源汽车行业发展前景、锂电池板块业绩增长预期及估值水平,维持锂电池行业“强于大市”投资评级。

6.2. 投资主线及重点标的

2025年1月,国家出台了实施大规模设备更新和消费品以旧换新的政策,叠加部分省市相继出台了新能源汽车相关的以旧换新扶持政策,预计将持续释促进汽车消费,同时我国新能源汽车性价比提升且在全球已具备较强竞争力,美国关税政策仍不确定性,但海外出口增速将提升,总体预计全年新能源汽车销售将持续增长。展望2025年,动力和储能电池需求将持续增长;锂电产业链价格稳中有升,其中电解液产业价格受短期供需错配影响快速上涨,海外政策变动导致钴相关产品价格大幅上涨,碳酸锂等产品价格企稳,且呈现反弹迹象。结合十五五规划建议相关内容表述,锂电池和新能源汽车作为新质生产力重要组成部分,十五五期间行业景气度将持续向上,其中储能电池重要性进一步提升,同时统一大市场建设和国家综合整治内卷顶层设计下,行业反内卷也有序推进中,综合整治内卷推进将有助于提升行业竞争力。

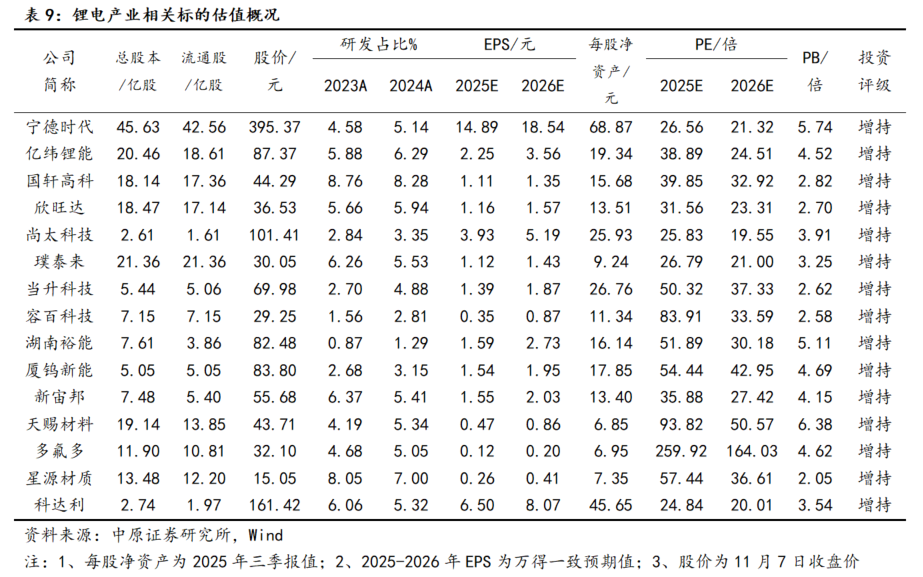

结合我国锂电产业竞争优势、产业链价格走势、行业产能扩产情况,以及细分领域特点和龙头发展动态,总体预计锂电池板块业绩将恢复增长,但细分领域、细分领域标的业绩将持续分化,建议重点关注投资主线包括:一是伴随反内卷推进和系列政策持续实施,总体有利于细分领域行业龙头,积极关注产业链细分领域龙头企业。二是储能需求超预期,关注受益于储能需求增长的电池和上游材料企业,特别是磷酸铁锂细分领域优势企业。三是关注产业链价格上涨的细分领域,主要包括电解液细分领域、部分正极材料。四是关注固态电池技术进展和落地情况,特别是行业标志性事件和新产品发布会。结合上述四条投资主线,优选研发投入在公司营收中占比长期较高的标的,一般大于4%,同时锂电池产业相关业务在公司营收中占比在50%以上。

根据上述投资主线和相关筛选指标,同时结合行业投资评级、投资主线和公司成长性预期,建议关注宁德时代(300750)、湖南裕能(301358)、天赐材料(002709)、璞泰来(603659)等。

7. 风险提示

1) 国内外宏观经济下滑超预期;2) 新能源汽车销售不及预期;3) 行业政策执行力度不及预期;4) 行业竞争加剧;5) 细分领域价格大幅波动;6)系统风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

>>>查看更多:股市要闻