(来源:九号观察)

作者 | 吴睿思 跳跳

2025年中国美妆行业迎来“口红效应”失灵的深度调整期。国家统计局数据显示,前三季度化妆品消费零售总额3288亿元,同比仅增长3.9%,低于社会消费品零售总额4.5%的整体增速,标志着行业告别高速增长,进入存量竞争的“洗牌时代”。

头部企业集体承压,A股市场上国货美妆“一哥”前三季度营收增速收窄至1.89%,第三季度单季营收同比下滑11.63%,净利润暴跌23.64%;像贝泰妮、敷尔佳等企业更是陷入“营收净利双降”困境,其中敷尔佳净利润同比降幅达36.73%,贝泰妮净利润下滑超30%。

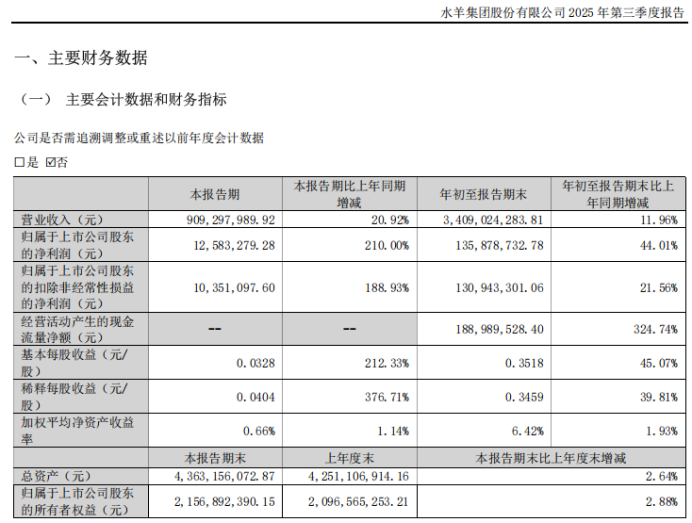

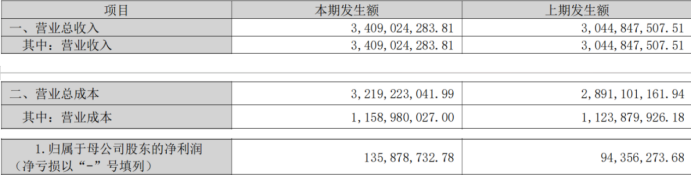

不过,在消费端需求降温、流量红利消退与企业路径依赖的多重压力下,水羊股份却交出了一份亮眼答卷:2025年前三季度实现营收34.09 亿元,同比增长11.96%;归母净利润1.36亿元,同比增长 44.01%,扣非归母净利润1.31亿元,同比增长21.56%,成为行业中为数不多的逆势增长企业。

1

业绩拆解:营收利润双高增,单季表现超预期

水羊股份前三季度营收突破34亿元,连续多个季度保持双位数增长,其中第三季度表现尤为突出:单季度营收9.09亿元,同比增速高达20.92%,显著高于前三季度整体水平,展现出淡季不淡的增长韧性。

三季度业绩沟通会的信息显示,水羊股份今年前三季度营收增长的核心驱动力来自产品结构的持续升级,高端品牌矩阵成为增长引擎:法国高奢品牌伊菲丹延续快速增长态势,核心单品超级面膜贡献品牌绝大部分的营收,今年预计实现营收10亿元,3-5年内有望冲击20亿体量;另一法国品牌PA围绕核心成分PDRN强化心智,在低基数下实现高速增长;新收购的RV品牌虽未大规模投放,但在小众圈层积累良好口碑,增量释放加速。

轻奢与大众品牌形成有效补充:HB定位小众潜力赛道保持稳健增长,VAA卸妆膏、粉霜等单品成为爆款;御泥坊完成品牌升级后逐步恢复增长,黑参系列在百元价格带表现亮眼,大水滴、小迷糊等品牌采取收缩战略,聚焦利润优化而非规模扩张,形成“高端引领、大众托底”的良性格局。

在利润端,水羊股份的毛利率持续提升,盈利质量显著优化。盈利能力的大幅改善是水羊股份三季报的最大亮点。

前三季度公司毛利率提升至66.00%,同比增加2.91个百分点;归母净利率3.99%,同比提升0.89个百分点,产品结构升级的红利持续释放。第三季度单季毛利率进一步攀升至69.82%,同比增长1.83个百分点,环比增长4.55个百分点,高端品牌占比提升对盈利的拉动作用凸显。

净利润增速远超营收增速,展现出强大的成本控制与运营效率。前三季度归母净利润同比增长44.01%,是营收增速的3.7倍;第三季度单季归母净利润同比大幅增长210%,扣非归母净利润同比增长188.93%,全年盈利增长态势已经明确。从利润构成来看,高端自有品牌成为核心贡献者,仅伊菲丹一个品牌就有望贡献近2亿元净利润,净利率预计恢复至18%-20% 区间,较去年显著提升。

2

高奢转型战略见效,

产品矩阵多维发力提高研发构筑壁垒

在行业普遍陷入“重营销、轻研发”路径依赖的背景下,水羊股份早在多年前就启动了向高奢美妆集团的转型,其高奢转型战略见效,跳出了“流量依赖”陷阱,成为国内唯一运营多个高端美妆品牌的集团公司。

这一战略决策精准契合了消费升级趋势:当大众美妆市场陷入价格战与流量内卷时,高端市场凭借更强的品牌壁垒和用户粘性保持稳健增长。通过收购伊菲丹、RV等国际高端品牌,结合自主培育PA、HB等潜力品牌,水羊股份构建了覆盖高奢、轻奢、大众的全价位品牌矩阵,摆脱了对单一品牌和流量渠道的依赖。

战略落地过程中,公司展现出成熟的品牌运营能力:针对高奢客群的需求特点,注重日销而非大促依赖,伊菲丹618、双十一等大促占比不高,增长更具可持续性;通过强化核心成分与品牌心智,避免陷入“概念营销”的同质化竞争,PA的PDRN成分、伊菲丹的超级面膜系列均形成了独特的品牌记忆点。

产品力是水羊股份逆势增长的核心支撑,目前该公司产品矩阵多维发力,通过研发投入构筑壁垒。高端品牌端,伊菲丹持续扩充产品矩阵,在超级面膜之外,防晒系列占比已达20%,8月推出的瑞士面霜成为新的增长引擎;大众品牌端,御泥坊通过黑参系列完成向功效型护肤的转型,摆脱了过去“泥膜单一品类”的局限。这种“大单品引领+品类拓展”的产品策略,既保证了短期业绩增长,又为长期发展奠定基础。

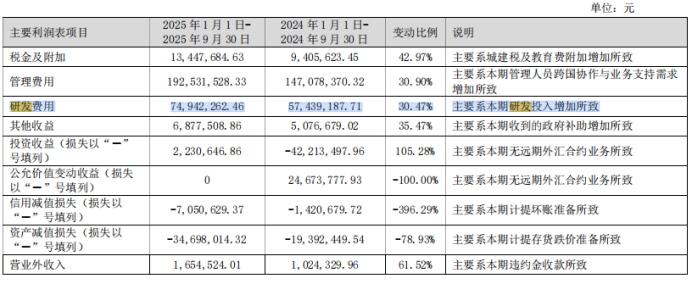

研发投入的持续增加为产品创新提供保障,今年前三季度的研发费用达7494万元,同比增加30.5%。

前三季度公司研发费用率同比提升0.31个百分点至2.20%,第三季度单季研发费用率达3.43%,通过加强法国及日本研发中心的投入,打造全球化研发体系,确保产品在成分、配方上的竞争力。相比之下,多数国货品牌研发费用率不足2%,长期依赖代工厂配方,在消费需求转向功效与品质的当下逐渐失去竞争力。

3

财务健康度提升,现金流与存货管理表现优异

财务数据的改善印证了公司经营质量的提升。前三季度经营活动现金流净额达1.89亿元,同比激增324.74%,主要得益于销售商品收到的现金大幅增加,反映出终端销售的真实性与回款能力的增强。这一表现与行业内部分企业“营收增长但现金流恶化”的情况形成鲜明对比,彰显了水羊股份“营收增长 - 现金回流”的良性循环。

存货管理同样可圈可点。截至三季度末,公司存货同比仅增长6.34%,远低于营收11.96%的增速,存货占总资产比重仅上升0.7个百分点,表明公司供应链管理效率提升,产品动销顺畅,未出现大规模库存积压风险。在行业库存压力普遍加大的背景下,水羊股份通过精准的需求预判与柔性供应链布局,实现了库存与营收的动态平衡。

华西证券预测,水羊股份在2025-2027年营收将持续增长至 45.66亿元、49.20亿元、53.15亿元,归母净利润有望达到2.04亿元、2.88亿元、3.75亿元,成为国货美妆高端化转型的典型企业。在行业分化加剧的背景下,水羊股份的逆势突围不仅验证了其战略决策的正确性,更为行业树立了 “以品牌为核心、以产品为根本” 的发展新标杆。

当然,水羊股份的逆势增长也为承压中的国货美妆行业提供了重要启示。在消费端,年轻人美妆需求从“数量堆砌”转向“品质升级”,从“场景驱动”转向“自我悦己”,单纯依靠流量种草和低价促销的模式已难以为继;在供给端,行业需要摆脱对代工体系的过度依赖,通过研发创新与品牌升级构建核心壁垒。

水羊股份的高奢战略本质上是对这一趋势的精准把握——通过品牌升级提升产品溢价,通过研发投入强化功效壁垒,通过多品牌矩阵覆盖不同消费需求,最终实现从“规模扩张” 向 “价值增长”的转型。

展望未来,随着伊菲丹等高端品牌持续放量,PA、RV等潜力品牌逐步起量,叠加代运营业务中的心美斯蒂克亮白饮等爆款产品贡献稳定利润,水羊股份的增长动能将进一步增强。

(本文数据信息均来自公司财报、公司公告、媒体报道等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载。)

>>>查看更多:股市要闻