(来源:老张投研)

价格,再度逆袭!

11月11日,电池级碳酸锂均价报价达8.68万元/吨,一举突破了10月末最高点。

价格上涨的同时,碳酸锂库存压力持续降低,截至11月6日碳酸锂周度存库总计12.4万吨,较10月30日去库存3405吨。

不单是碳酸锂,六氟磷酸锂价格一个多月内涨幅高达99%,从10月1日的6.1万元/吨快速拉升至12.15万元/吨,创下近期新高。

那么,这是否意味着锂电行业迎来全面回暖?

目前看,天齐锂业、赣锋锂业“锂电双雄”2025年前三季度率先扭亏为盈,中科电气、多氟多净利润同比增幅超110%,强势回升。

但,同工不同命,正极材料龙头,当升科技营收与利润却走向岔路口。

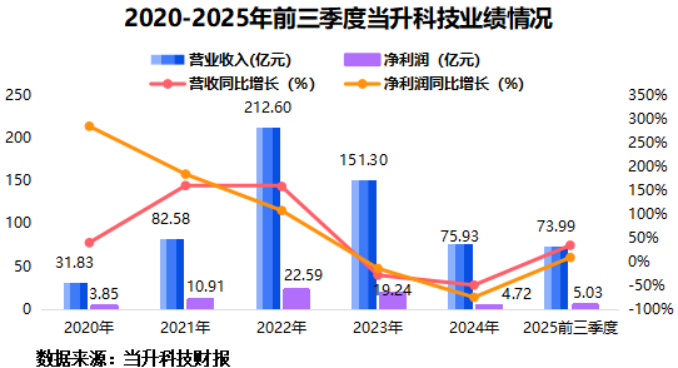

2025年前三季度,当升科技营收达73.99亿元,同比增长33.92%,不论是绝对值还是增速相较2024年均实现明显回升。

然而,相比营收当升科技净利润却有些不够看。

2025年前三季度公司净利润达5.03亿元,同比增长8.3%,增速远不及营收,展现出“增收不增利”。

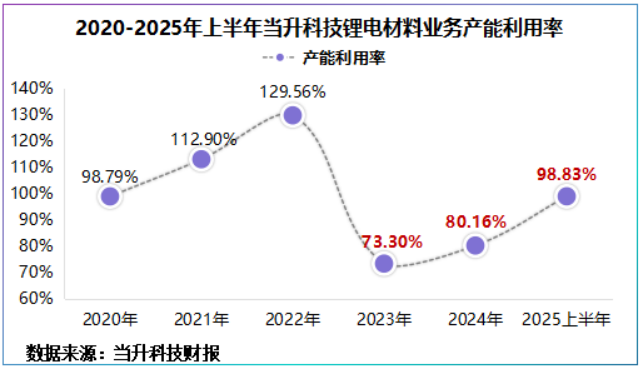

尽管,公司产能利用率已从2023年的73.3%提升至2025年上半年98.83%,但规模效应并未转化为相应的利润增幅。

若扣除公司持有中科电气产生的公允价值变动后,其2025年前三季度净利润为4.7亿元,与去年同期基本持平。

不禁纳闷,当升科技70多亿元的营收,净利润怎会这么低?

分产品看,公司主要销售多元材料、磷酸(锰)铁锂、钴酸锂等锂离子电池正极材料以及多元前驱体材料,合计占公司营收的90%以上。

其中,公司三元电池产能国内第二,是国内首家向国际客户批量出口高端动力型锂电正极材料的企业。

公司客户覆盖LG新能源、SK On、比亚迪、中创新航、亿纬锂能等国内外锂电池头部企业。

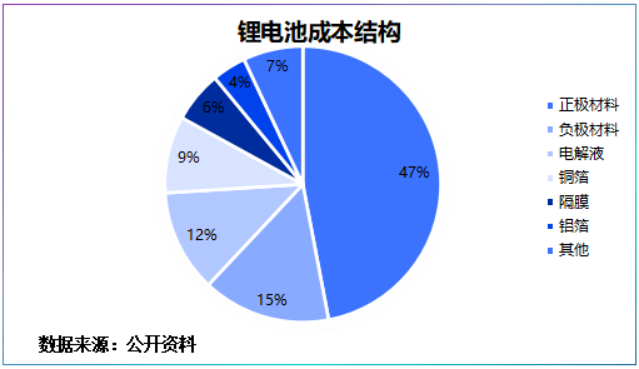

然而,在锂电池成本构成中,正极材料占比可达47%,远高于负极材料的15%,使其成为电池厂降本的重要目标,导致正极企业议价能力较弱。

再者,虽然锂电正负极材料核心成本均为原材料,但正极材料以镍、钴、锂等大宗商品为主,价格波动更剧烈,企业利润增长较为被动。

具体看,受供需失衡影响,2023年碳酸锂价格从高位大幅回落,导致当升科技产品价格持续承压。

2023年当升科技锂电正极材料单价为23.89万元/吨,较2022年下跌超9万元/吨,2024年继续跌至7.39万元/吨,进一步压缩了毛利率。

2020-2024年,当升科技毛利率均不超20%,当然这并不是个例,湖南裕能、容百科技、厦钨新能等毛利率均在20%以下。

所以,受原材料价格波动、行业竞争格局影响,挤压了当升科技净利润,进而出现营收高但利润低的局面。

而企业要想长久真金白银的利润才是硬道理,既如此,当升科技如何破局?

产品价格下跌不等于所有企业利润都将收缩—具备差异化优势的企业恰恰能通过技术、成本锁定利润,比如宁德时代、阳光电源。

现阶段,锂电材料企业开始投向高压实密度磷酸铁锂、磷酸锰铁锂、固态电解质等下一代技术研发。

近两年,当升科技研发投入强度显著增强:研发费用率从2023年的2.7%提升至2024年的4.88%,2025年前三季度仍保持在4.66%的较高水平。

其中,固态电池是公司主要发力点。

目前,当升科技全固态正极材料匹配电池能量密度突破400Wh/kg,并实现10吨级批量供货。

并且,半固态正极材料在无人机、eVTOL、人形机器人等领域已累计千吨级出货,可见,公司“半固态+全固态”两条腿走路的同时,还实现了订单落地。

但,真正的技术护城河不是靠一项技术吃一辈子,而是有持续突破的能力。

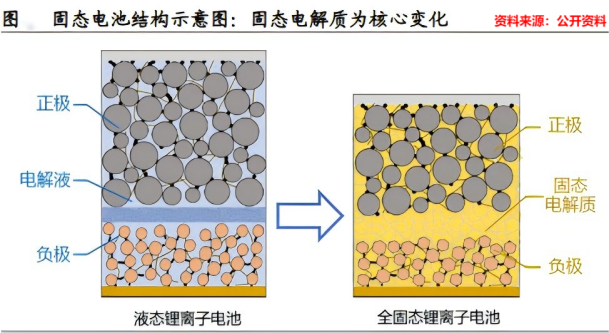

固态电解质是固态电池最大的核心变量,其商业化进程一直面临一个核心障碍—固固界面难题。

近日,当升科技表示其突破了固固界面难题,开发出界面浸润性的氯碘复合新型硫化物固态电解质。

该技术路线中的氯碘复合设计改善了电解质与电极材料的界面相容性,保持高离子电导率的基础上,大幅降低了对压力的依赖。

此外,针对全固态电池下一代理想正极材料,富锂锰基,当升科技已经成功卡位比亚迪、一汽、中科固能等国内顶级车企和电池客户。

不难看出,当升科技业务层面有技术,供应链层面有客户,实现了“正极+固态电解质”的多维度突破。

不过,当升科技手里的王牌不止固态电池技术,还在资本融合。

10月以来,当升科技先后与博苑股份、江苏金坛经济开发区签署战略合作框架。

一方面,锁定原材料。

博苑股份为高纯度、高性能的碘化锂、硫化锂生产企业,双方合作可降低当升科关键原材料价格波动风险。

同时,为构建产业链闭环,双方或将通过股权投资建立上下游一体化优势,这种合作远比单打独斗更具有竞争力。

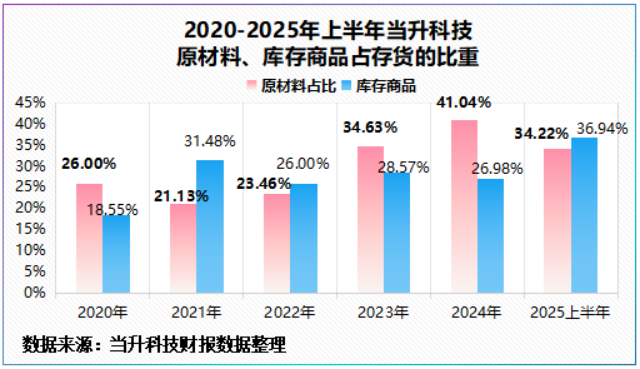

此外,当升科技为降低镍、钴、锂等价格波动,与中伟股份、格林美、赣锋锂业深度合作,2020-2024年公司原材料平均占存货的29.3%,为存货最大项。

另一方面,借力打力,增强先发优势。

固态电池产业化,需要的不光是技术,还有设备、土地等固定资产、无形资产投入。

而借助江苏金坛经济区新能源产业链集群效应,当升科技有望贴近市场和客户,增强其在固态电池材料领域的先发优势。

本合作将建成2000/吨氧化物固态电解质、1000吨/年硫化物固态电解质生产线,为公司未来业绩培育新动力。

简言之,碳酸锂价格上涨,有望增强了产业链企业的业绩预期。

但,当升科技未来出路不能只寄希望于产品价格回升,而是要靠技术打出差异,通过资本融合构筑成本护城河,这才是在行业价格周期下行站稳脚跟的关键。

>>>查看更多:股市要闻