投资要点

北矿检测是国内领先的有色金属检验检测技术研发与服务机构之一,主要从事有色金属矿产资源检验检测技术研发、技术服务及仪器研发。公司业务范围广泛,涵盖矿石及矿产品、冶炼产品、环境样品、再生资源、先进材料、选冶药剂检验检测等多个领域。公司是国家级专精特新“小巨人”企业、国家高新技术企业,拥有国家级平台,技术实力获国际认可。公司拥有滴定实验室、仪器实验室、火试金实验室等,覆盖有色金属化学成分分析检测服务领域,主要的检测技术包括滴定分析法、火试金法、仪器分析法。公司还面向国家战略需求,不断研发检验检测仪器关键技术,拥有一批具有自主知识产权的高端仪器产品。

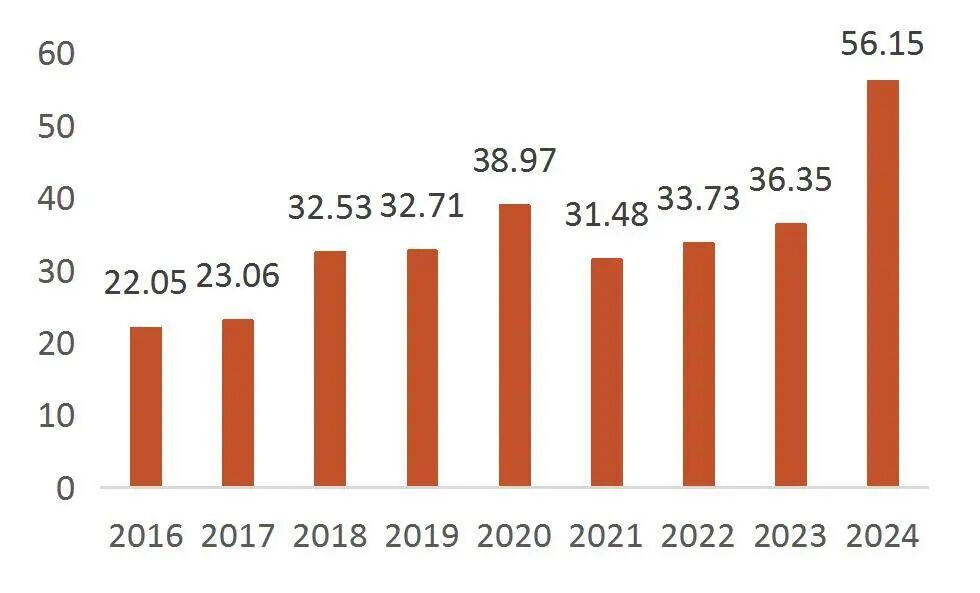

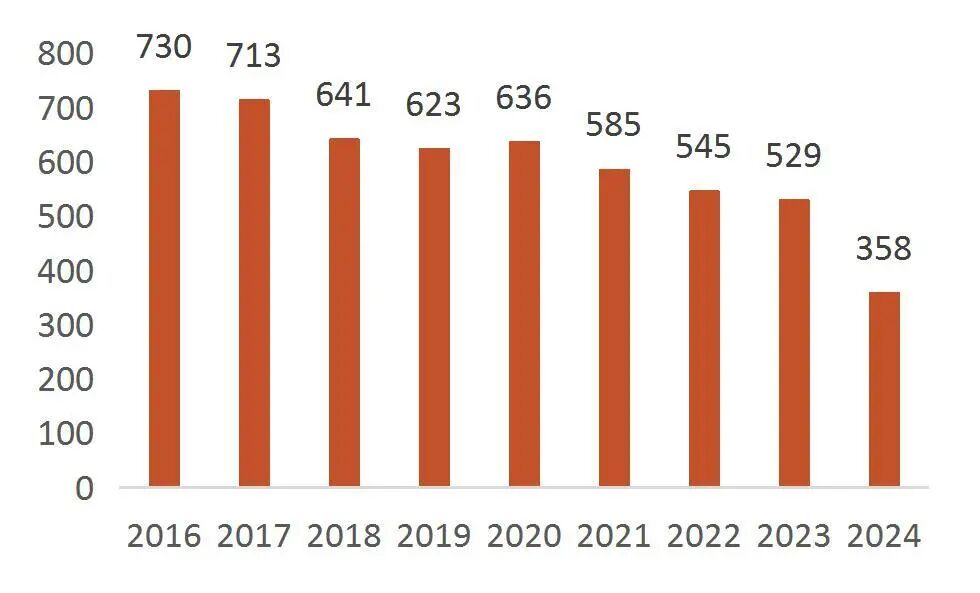

检验检测行业增长快,采矿冶金领域规模扩大、集中度提升。全球检验检测行业近年来发展迅速,市场规模从2012年的1,077亿欧元增长至2023年的2,785亿欧元,复合增长率为9.02%。我国检验检测行业随着国家经济社会的发展而不断壮大,2016年至2024年,中国检验检测行业市场规模从2,065.11亿元增长到4,875.97亿元,年均复合增长率约为11.34%。采矿、冶金检测领域的市场规模总体逐年递增,行业集中度逐步提升。2024年采矿、冶金检验检测领域营业收入大幅增加至56.15亿元,机构数量为358家。

北矿检测技术实力强,参与多项标准制定,国际认可度高。北矿检测作为国内有色金属行业的权威检测机构,具有显著的竞争优势。公司拥有国家级平台,是伦敦金属交易所指定机构,技术实力获国际认可。公司主导多项标准制修订,参与ISO技术委员会工作,负责或参与7项国际标准、83项国家标准、238项行业标准及14项团标的制定或修订。公司技术创新能力强,截至报告期末,拥有16项国家发明专利、17项实用新型专利和4项外观设计专利。公司重视人才队伍建设,形成知名专家队伍,员工学历职称高,团队年轻化。公司是国内最早通过CNAS实验室认可、CMA资质认定的检测机构之一,也是伦敦金属交易所指定采样与化验机构,借助技术优势拓展国际业务,牵头主持制定国际标准,提升国际地位。

投资建议:公司2022-2025H1营业收入分别为0.92亿元、1.10亿元、1.48亿元和0.86亿元,增速分别为-3.04%、20.41%、33.99%、31.29%;公司2022-2025H1归母净利润分别为3,196.32万元、4,558.12万元、5,513.25万元、3,675.69万元,增速分别为-17.16%、42.60%、20.95%、28.69%。公司可比公司华测检测、钢研纳克、谱尼测试、国检集团、天纺标、中纺标2024年PE分别为26.36X、44.63X、-12.68X、26.14X、71.87X、124.82,均值为42.25X(剔除钢研纳克、中纺标)。公司发行后股本为11,328.00万股,发行价对应发行后市值为7.59亿元,对应2024年市盈率为13.77X,相较于可比公司PE均值有一定折价。

风险提示:品牌公信力受到负面事件影响的风险;市场空间不足导致业绩下滑的风险;市场竞争加剧导致业绩下滑的风险;主营业务单一导致业绩下滑的风险;税收优惠政策对公司经营业绩影响的风险;固定资产折旧增加导致利润下降的风险;人力成本上升的风险;租赁未取得权属证书的房产的风险;技术人员不足或流失的风险;仪器业务不及预期的风险;业绩大幅下滑的风险。

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【估值分析】

公司是国内领先的有色金属检验检测服务机构之一,专业从事有色金属矿产资源检验检测技术研发、技术服务及仪器研发,业务涵盖矿石及矿产品、冶炼产品、环境样品、再生资源、先进材料、选冶药剂检验检测,检验检测技术研发及标准化、技术推广、高端分析仪器研发等领域,结合公司所处行业、主营业务及产品构成、业务模式、技术等因素,选取同行业可比上市公司:华测检测、钢研纳克、谱尼测试、国检集团、天纺标、中纺标。

表1:公司同行业可比公司情况

资料来源:公司招股说明书,山西证券研究所

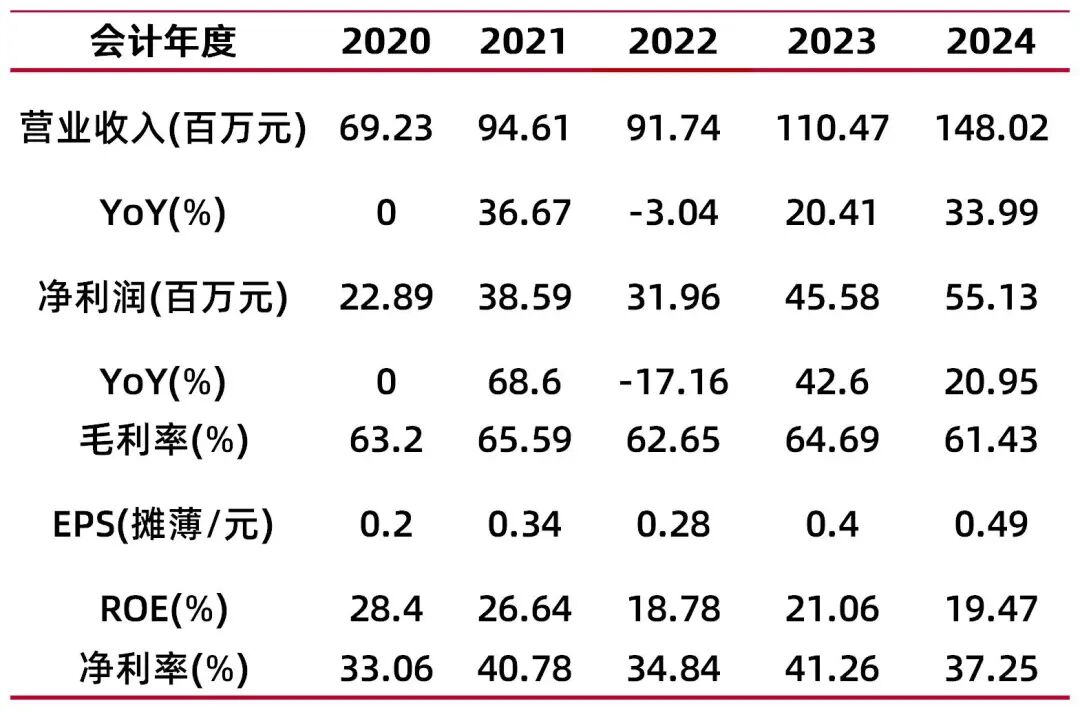

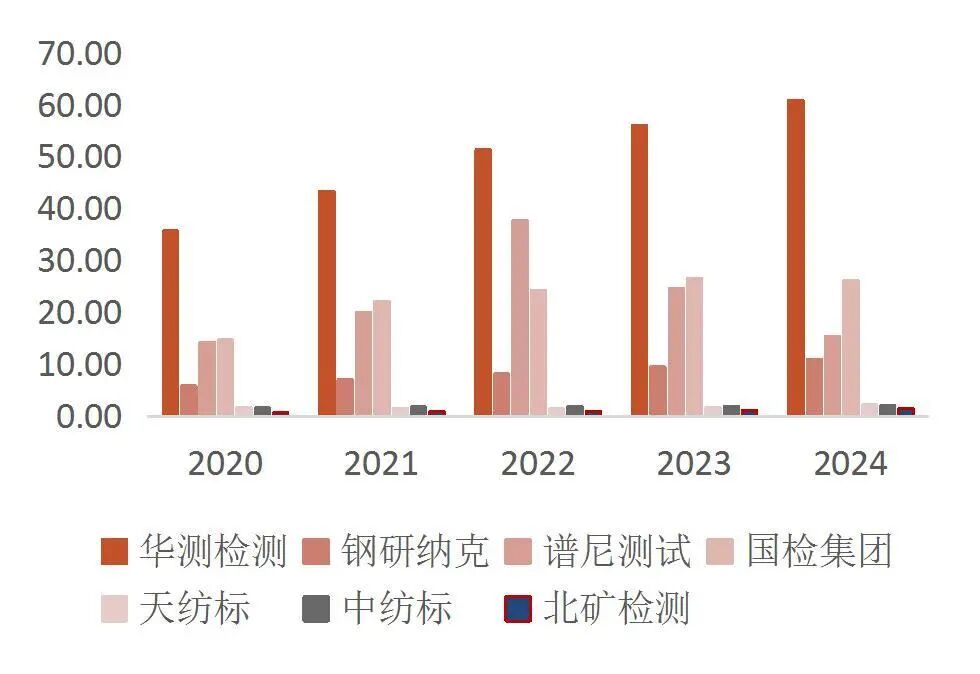

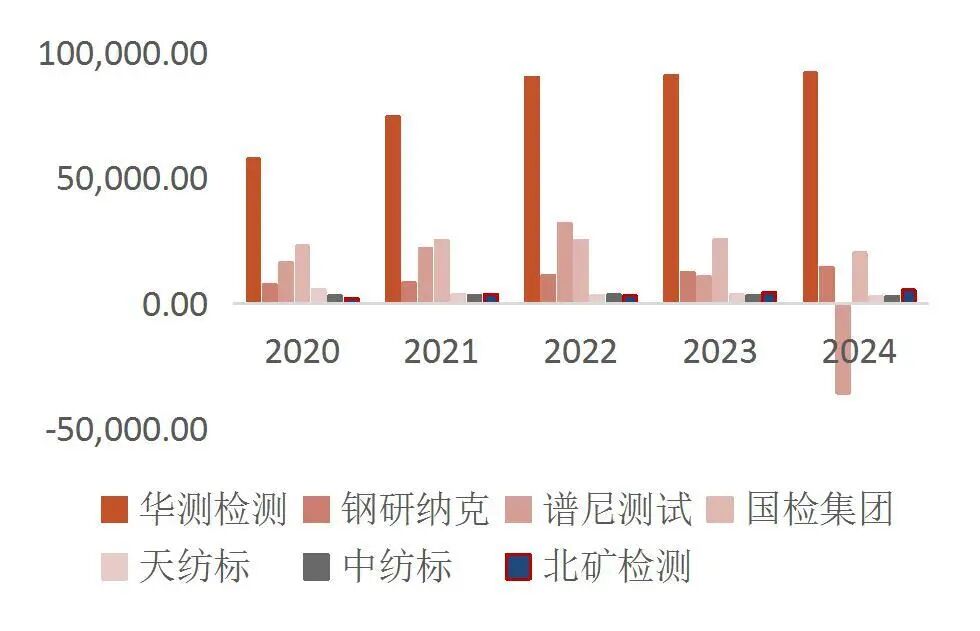

资料来源:公司招股说明书,山西证券研究所相较于可比公司北矿检测营收与利润规模相对较小,营收复合增速高于可比公司。北矿检测2024年实现营业收入1.48亿元,低于可比公司,过去三年的营业收入复合年增长率为16.09%,高于可比公司;2024年实现归母净利润5,513.25万元,处于行业中游偏下,低于行可比公司的平均值,过去三年的归母净利润复合年增长率为12.63%,仅次于钢研纳克的19.87%。

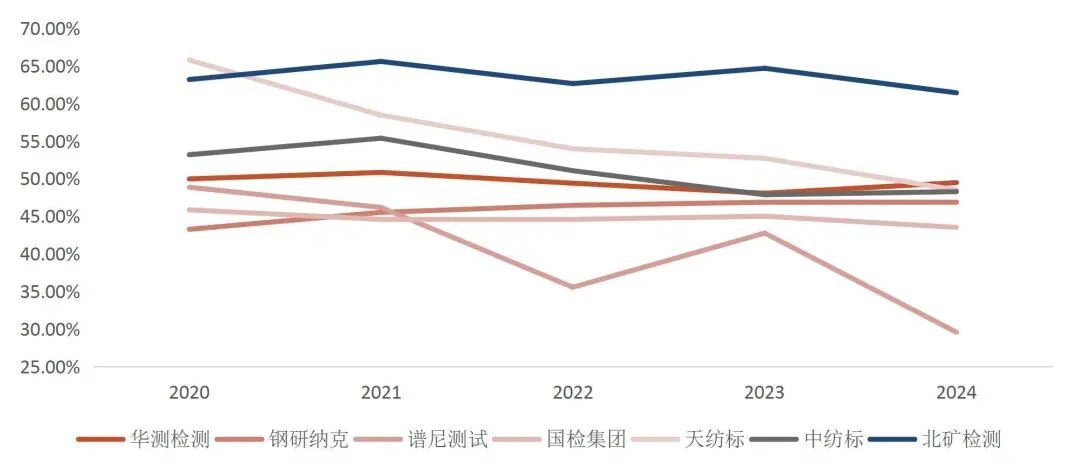

公司所属细分领域差异导致公司毛利率与可比公司存在差异。北矿检测2024年毛利率为61.43%,相比同行业公司较高,主要原因为各公司所属细分检测领域的不同,公司主要从事有色金属矿产资源的检测业务,同行业上市公司的检测领域与公司存在较大差异,导致毛利率可比性有限,公司凭借权威的行业地位及品牌公信力,保持了相对较高的毛利率水平。

图1:可比公司营收情况(亿元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图2:可比公司归母净利润情况(万元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图3:可比公司毛利率情况比较

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所公司可比公司华测检测、钢研纳克、谱尼测试、国检集团、天纺标、中纺标2024年PE分别为26.36X、44.63X、-12.68X、26.14X、71.87X、124.82,均值为42.25X(剔除钢研纳克、中纺标)。公司发行后股本为11,328.00万股,发行价对应发行后市值为7.59亿元,对应2024年市盈率为13.77X,相较于可比公司PE均值有一定折价。

表2:可比公司估值比较(2025-11-04)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【北矿检测:国内领先的有色金属检验检测技术研发与服务机构之一】

公司是国内领先的有色金属检验检测技术研发与服务机构之一,专业从事有色金属矿产资源检验检测技术研发、技术服务及仪器研发,业务涵盖矿石及矿产品、冶炼产品、环境样品、再生资源、先进材料、选冶药剂检验检测,检验检测技术研发及标准化、技术推广、高端分析仪器研发等领域。公司是国家级专精特新“小巨人”企业、国家高新技术企业、北京市专精特新中小企业、LME 指定的 LSA 等。

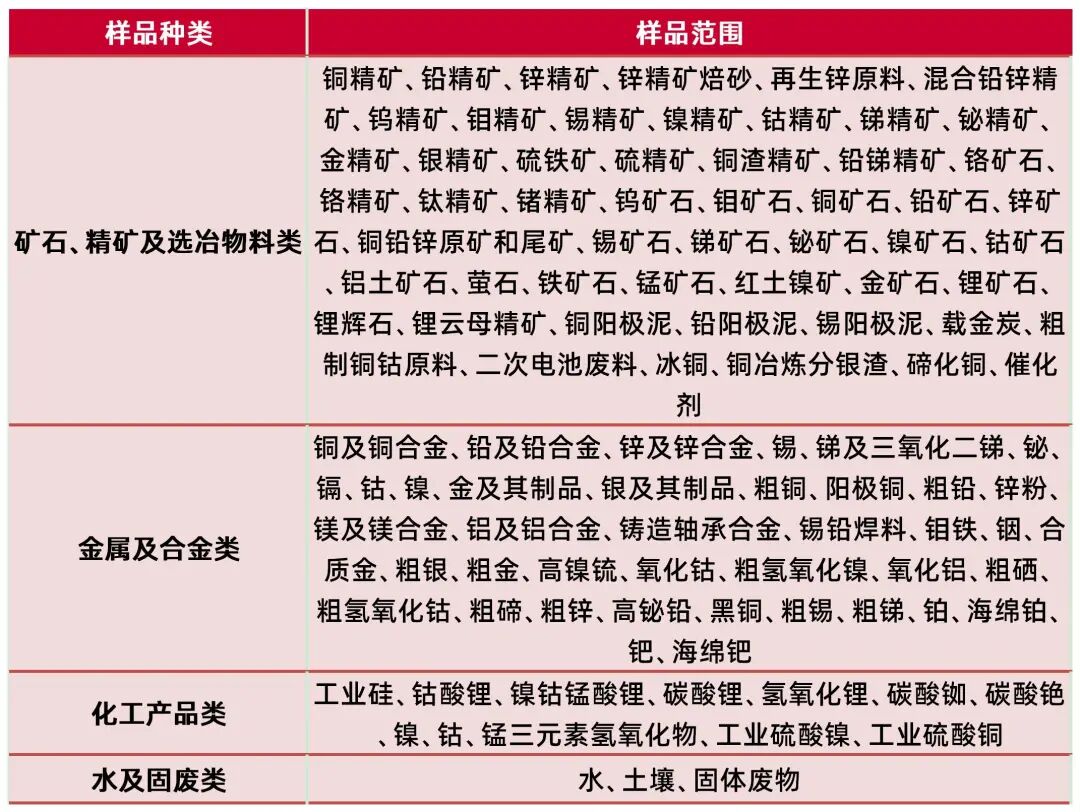

检验检测业务方面,公司专注于矿石、矿产品、冶炼产品、环境样品及相关材料的检验检测,承担有色金属矿产品、冶炼产品、选矿药剂、环境样品等的质量检测、技术鉴定检验、质量评价、认证检验和仲裁检验任务,能够覆盖绝大部分有色金属矿产元素的检测。拥有滴定实验室、仪器实验室、火试金实验室等,覆盖有色金属化学成分分析检测服务领域,主要的检测技术包括滴定分析法、火试金法、仪器分析法。

表3:检测样品范围

资料来源:公司招股说明书,山西证券研究所

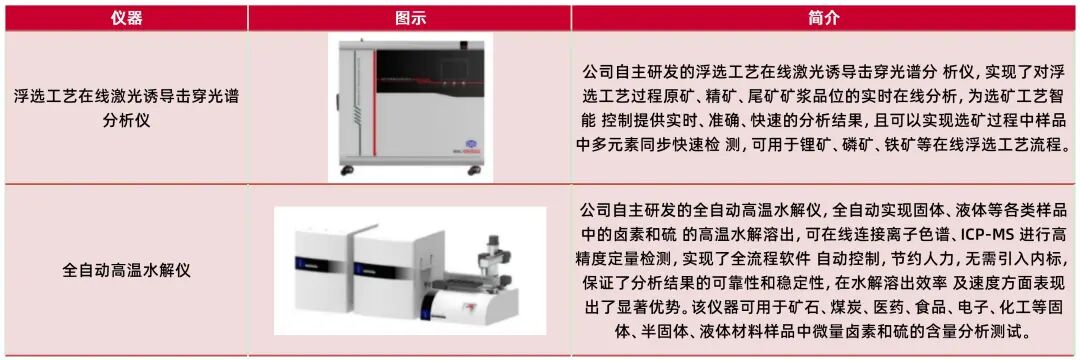

资料来源:公司招股说明书,山西证券研究所仪器业务方面,公司面向国家战略需求,不断研发检验检测仪器关键技术,拥有一批具有自主知识产权的高端仪器产品,获得多项国外发明专利、国家发明专利、实用新型专利、外观设计专利、软件著作权等。

表4:公司仪器产品

资料来源:公司招股说明书,山西证券研究所

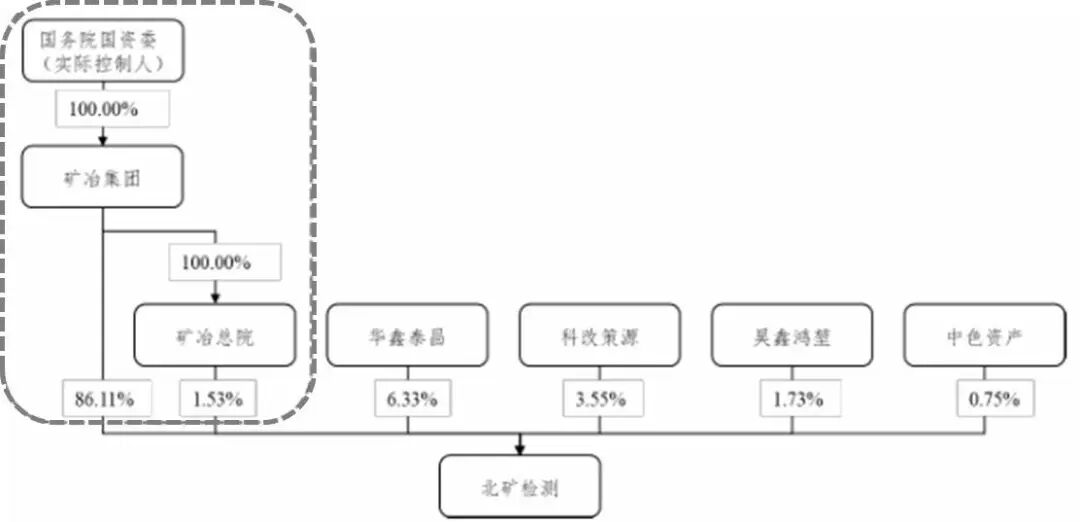

资料来源:公司招股说明书,山西证券研究所国资委为公司实际控制人。矿冶集团直接持有公司86.11%股份,通过矿冶总院间接持有公司1.53%股份,合计持有公司87.64%股份,为公司控股股东。国务院国有资产监督管理委员会持有矿冶集团100%的股份,为公司实际控制人。

图4:公司股权结构(发行前)

资料来源:公司招股说明书,山西证券研究所

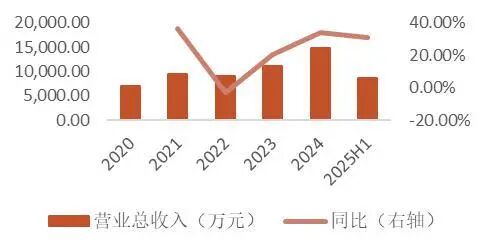

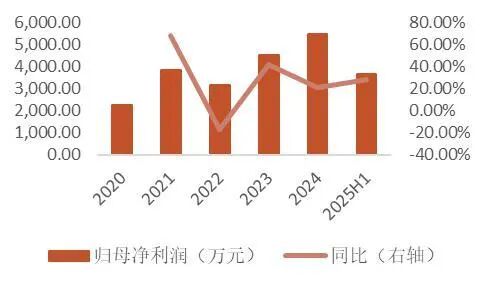

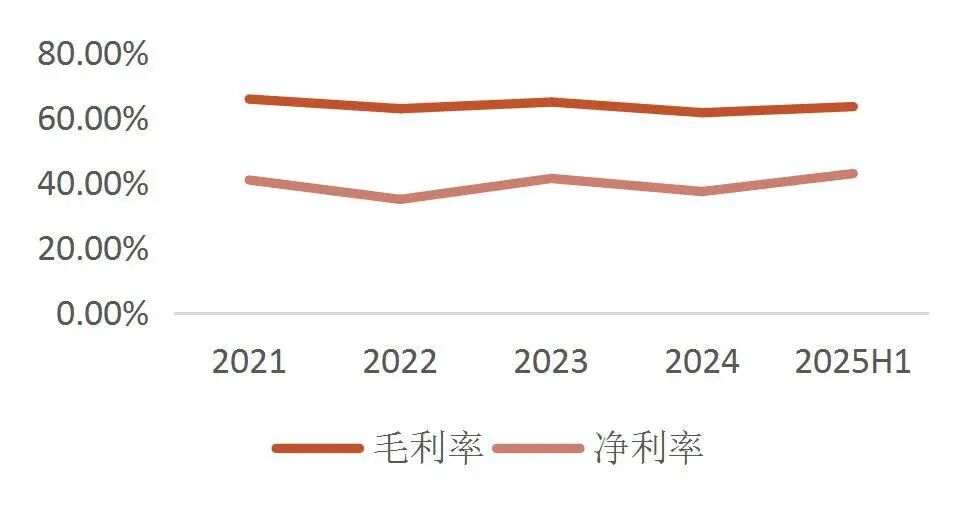

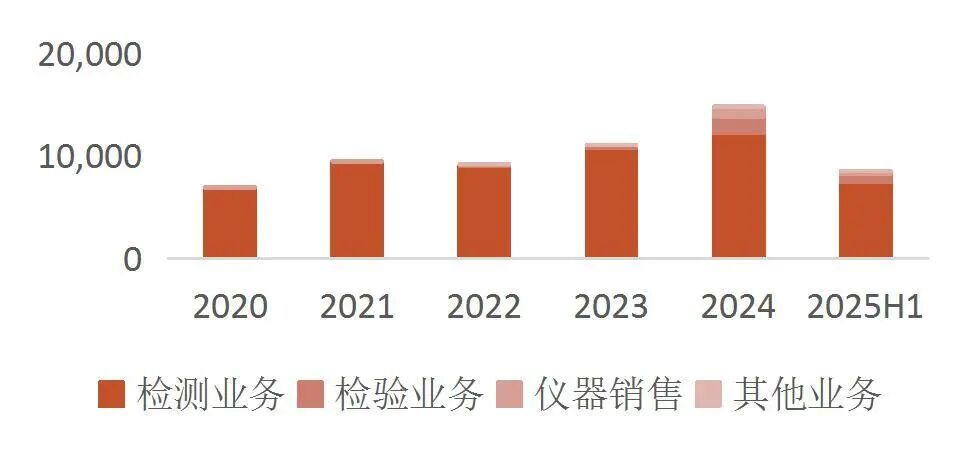

资料来源:公司招股说明书,山西证券研究所公司营收、归母净利润呈稳步增长趋势。公司2022-2025H1营业收入分别为0.92亿元、1.10亿元、1.48亿元和0.86亿元,增速分别为-3.04%、20.41%、33.99%、31.29%;公司2022-2025H1归母净利润分别为3,196.32万元、4,558.12万元、5,513.25万元、3,675.69万元,增速分别为-17.16%、42.60%、20.95%、28.69%。公司主营业务分为检测业务、检验业务和仪器业务,其中检测业务主要分为委托检测和仲裁委托。2022-2024年,公司检验检测业务收入总体呈现稳定增长趋势,其中检验业务2024年收入为1633.53万元,相较于2023年的251.00万元增长显著;公司仪器业务方面,2024年度仪器业务大幅增加,主要为公司仪器业务中全反浮选智能分析系统开发与应用项目及磷矿浮选工艺系统在线激光光谱分析技术与装备应用项目履约的合同义务完工验收,实现收入确认。公司2022-2025H1整体毛利率相对稳定,无大幅波动。

图5:公司营业总收入情况(万元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图6:公司归母净利润情况(万元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图7:公司毛利率净利率情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图8:公司收入构成(按品类,万元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所北矿检测为有色金属检验检测领域的国家级专精特新“小巨人”,具备一定的品牌公信力与权威地位。北矿检测是国内有色金属行业的权威检测机构,自1956年技术积累,2016年成为独立法人单位。公司拥有国家级平台,是伦敦金属交易所指定机构,技术实力获国际认可。作为全国有色金属标准化技术委员会委员单位,北矿检测主导多项标准制修订,参与ISO技术委员会工作,负责或参与7项国际标准、83项国家标准、238项行业标准及14项团标的制定或修订,体现品牌公信力与权威地位。公司技术创新能力强,截至报告期末,拥有16项国家发明专利、17项实用新型专利和4项外观设计专利。北矿检测重点参与“十三五”国家重大科学仪器设备开发专项,牵头承担“十四五”国家重点研发计划项目,开发了应用于战略性矿产浮选工艺的在线激光诱导击穿光谱分析仪、全自动高温水解仪等先进设备。公司重视人才队伍建设,形成知名专家队伍,员工学历职称高,团队年轻化。北矿检测是国内最早通过CNAS实验室认可、CMA资质认定的检测机构之一,也是伦敦金属交易所指定采样与化验机构,借助技术优势拓展国际业务,牵头主持制定国际标准,提升国际地位。

全球检验检测行业增长快,我国规模扩大。全球检验检测行业近年来发展迅速,市场规模从2012年的1,077亿欧元增长至2023年的2,785亿欧元,复合增长率为9.02%。我国检验检测行业随着国家经济社会的发展而不断壮大,改革开放后逐步确立并完善了包括组织结构、法律制度、监督管理等在内的认证体系。加入WTO后,我国检验检测认证事业进入新阶段,外资检测机构进入中国市场,形成了国有、民营、外资三足鼎立的局面。2016年至2024年,中国检验检测行业市场规模从2,065.11亿元增长到4,875.97亿元,年均复合增长率约为11.34%。从事检验检测服务的机构数量整体呈现上升趋势,2024年首次出现下降;检验检测报告数量在2016-2021年持续增加,2021-2024年逐年减少。我国检验检测行业的相关固定资产投资近年来呈现快速增长的趋势,为行业研发生产奠定了良好的物质基础。

采矿、冶金检测领域的市场规模总体逐年递增,行业集中度逐步提升。根据国家认监委统计数据显示,2016年至2020年我国采矿、冶金领域营业收入规模呈现逐年递增趋势,年均复合增长率约为15.30%。2021年采矿、冶金领域营业收入首次出现下滑,市场规模约为31.48亿元。2022年采矿、冶金领域营业收入回升,市场规模约为33.73亿元。2023年持续上升,市场规模达36.35亿元。2024年采矿、冶金检验检测领域营业收入大幅增加至56.15亿元。虽然采矿、冶金检测领域的市场规模总体逐年递增,但机构数量总体出现了逐年递减的趋势,行业竞争压力逐步减弱,行业集中度逐步提升。2024年,我国从事采矿、冶金检验检测领域的机构数量为358家。

图9:采矿、冶金检验检测领域营业收入规模(亿元)

资料来源:国家认监委,公司招股说明书,山西证券研究所

资料来源:国家认监委,公司招股说明书,山西证券研究所图10:采矿、冶金检验检测机构数量(家)

资料来源:国家认监委,公司招股说明书,山西证券研究所

资料来源:国家认监委,公司招股说明书,山西证券研究所【募集资金运用情况】

公司本次拟公开发行股票2,832.00万股,占发行后总股本的25.00%。本次募集资金主要用于“北矿检测先进检测仪器研发基地及检测能力建设项目”、“补充流动资金”。“北矿检测先进检测仪器研发基地及检测能力建设项目”将依托北矿检测的技术经验积累,增强检验检测业务实力,提升检验检测服务能力的同时,研发生产先进精密仪器,向行业上下游拓展。

表5:募集资金投资项目(万元)

资料来源:公司招股说明书,山西证券研究所

资料来源:公司招股说明书,山西证券研究所品牌公信力受到负面事件影响的风险;市场空间不足导致业绩下滑的风险;市场竞争加剧导致业绩下滑的风险;主营业务单一导致业绩下滑的风险;税收优惠政策对公司经营业绩影响的风险;固定资产折旧增加导致利润下降的风险;人力成本上升的风险;租赁未取得权属证书的房产的风险;技术人员不足或流失的风险;仪器业务不及预期的风险;业绩大幅下滑的风险。

分析师:盖斌赫

执业登记编码:S0760522050003

报告发布日期:2025年11月11日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻