摘要

二级市场表现

市场与板块表现:本周新材料板块上涨。新材料指数涨幅为1.11%,跑赢创业板指0.46%。近五个交易日,合成生物指数上涨3.07%,半导体材料下跌4.58%,电子化学品下跌2.53%,可降解塑料上涨3.46%,工业气体下跌1.29%,电池化学品上涨8.24%。

产业链周度价格跟踪(括号为周环比变化)

氨基酸:缬氨酸(12550元/吨,1.21%)、精氨酸(21500元/吨,-0.69%)、色氨酸(32500元/吨,不变)、蛋氨酸(20250元/吨,-2.64%)

可降解材料:PLA(FY201注塑级)(17800元/吨,不变)、PLA(REVODE 201吹膜级)(17000元/吨,不变)、PBS(17500元/吨,-1.69%)、PBAT(9800元/吨,-0.51%)

维生素:维生素A(63000元/吨,不变)、维生素E(52500元/吨,不变)、维生素D3(212500元/吨,不变)、泛酸钙(42000元/吨,不变)、肌醇(30500元/吨,不变)

工业气体及湿电子化学品:UPSSS级氢氟酸(11000元/吨,不变)、EL级氢氟酸(6100元/吨,不变)

塑料及纤维:碳纤维(83750元/吨,不变)、涤纶工业丝(8400元/吨,不变)、涤纶帘子布9月出口均价为(15538元/吨,-1.06%)、芳纶(8.18万元/吨,-13.44%)、氨纶(27000元/吨,不变)、PA66(14700元/吨,-2.00%)、癸二酸9月出口均价为28495元/吨,较上月上涨1.44%。

投资建议

国务院发布《碳达峰碳中和的中国行动》白皮书,风电等可再生能源是未来发展重点。11月8日,国务院新闻办公室发布《碳达峰碳中和的中国行动》白皮书。《白皮书》强调,未来中国仍将走绿色发展之路,预计将在保障能源安全的前提下,继续大力实施风电等可再生能源替代,推进新型能源体系和新型电力系统建设,为实现“双碳”目标提供有力支撑。根据《风能北京宣言2.0》目标,预计2030年中国风电累计装机容量达13亿千瓦,到2035年累计装机不少于20亿千瓦,到2060年累计装机达到50亿千瓦。风电行业高景气格局有望维持,风电上游材料迎来广阔发展机遇,建议关注【时代新材】、【麦加芯彩】。

六氟磷酸锂价格反弹,产业链盈利能力修复。六氟磷酸锂是电解液的关键原料,在2022年2月创下59万元/吨的历史高点后,价格经近三年半持续回落,至25年7月一度跌破5万元/吨,但随后六氟磷酸锂价格迎来强势反弹,截至25年11月7日,六氟磷酸锂已拉升至12.15万元/吨。需求端方面,下游新能源汽车与储能产业需求爆发,带动电解液厂家六氟磷酸锂采购量显著增长。供给端方面,头部企业虽已满负荷生产,但受制于前几年产能过剩导致的行业出清,大量中小企业产能难以快速复产,行业整体供应紧张。预计未来六氟磷酸锂产品价格仍有上行空间,产业链盈利能力有望持续修复,建议关注六氟磷酸锂产业链,相关企业【天际股份】、【天赐材料】、【新宙邦】、【深圳新星】、【多氟多】。

风险提示

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

【二级市场表现】

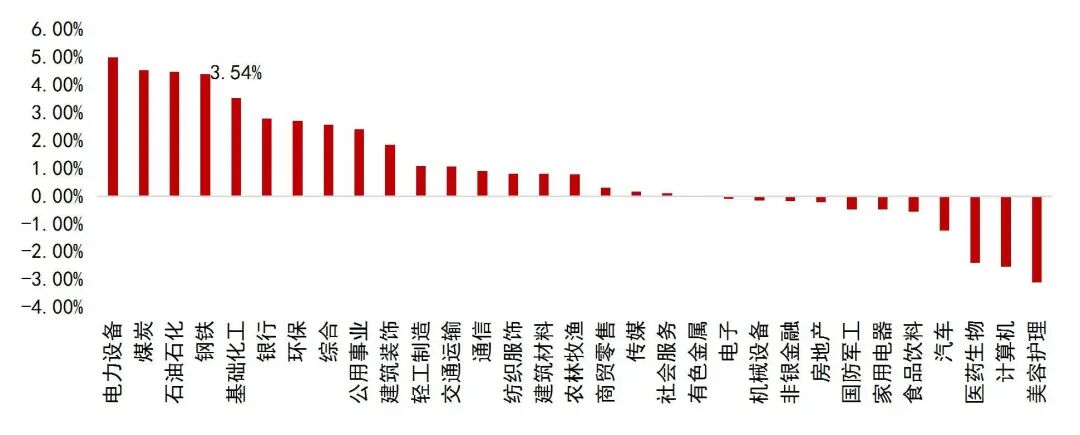

本周基础化工、新材料均上涨。本周(20251103-20251107)沪深300涨跌幅为0.82%,上证指数涨跌幅为1.08%,创业板指涨跌幅为0.65%。涨幅前三行业分别是电力设备(4.98%)、煤炭(4.52%)、石油石化(4.47%)。

图1:行业周涨跌幅(%)

资料来源:Wind,山西证券研究所

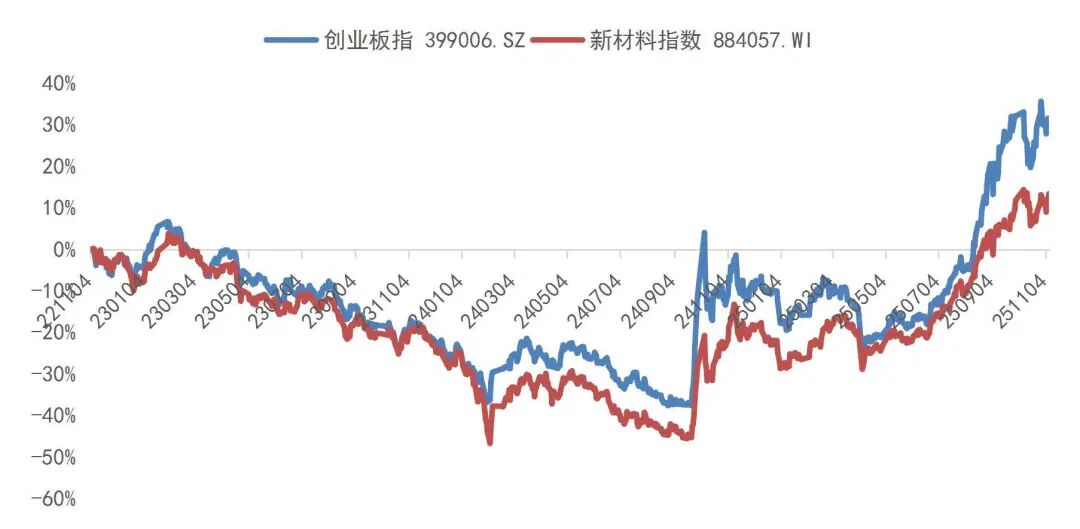

资料来源:Wind,山西证券研究所图2:近三年创业板指与新材料指数走势

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所重点板块表现:近五个交易日,合成生物指数上涨3.07%,半导体材料下跌4.58%,电子化学品下跌2.53%,可降解塑料上涨3.46%,工业气体下跌1.29%,电池化学品上涨8.24%。

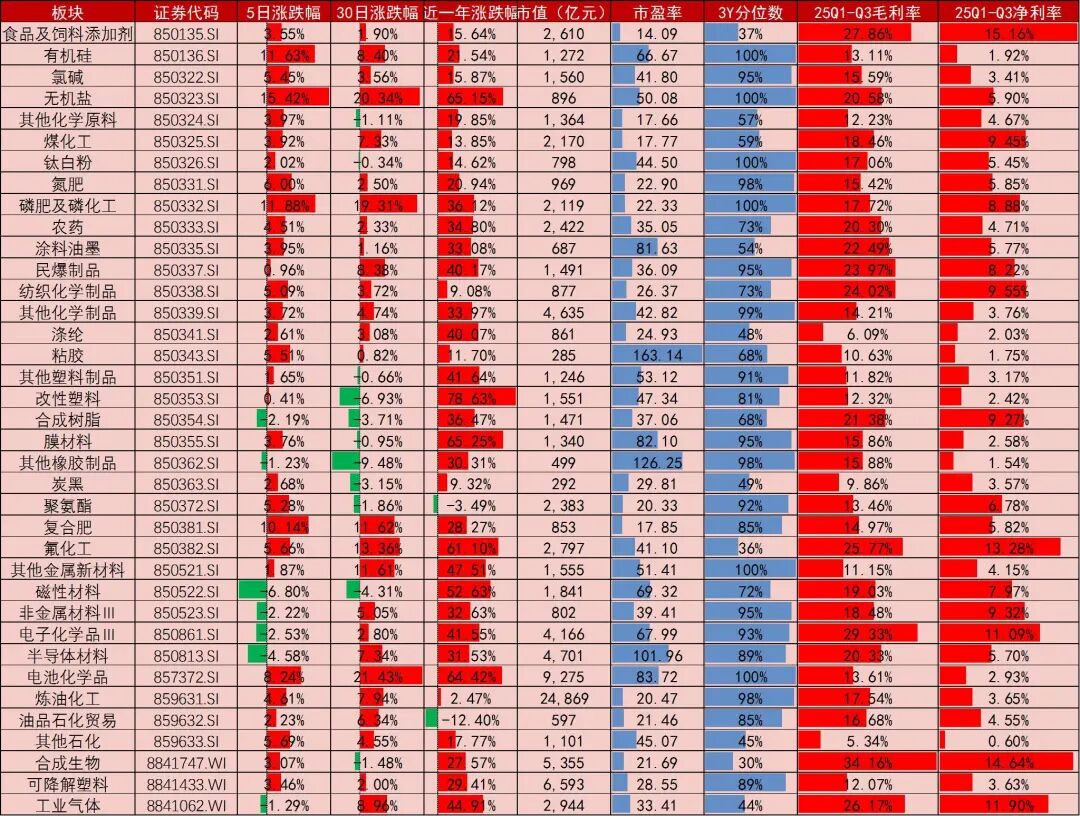

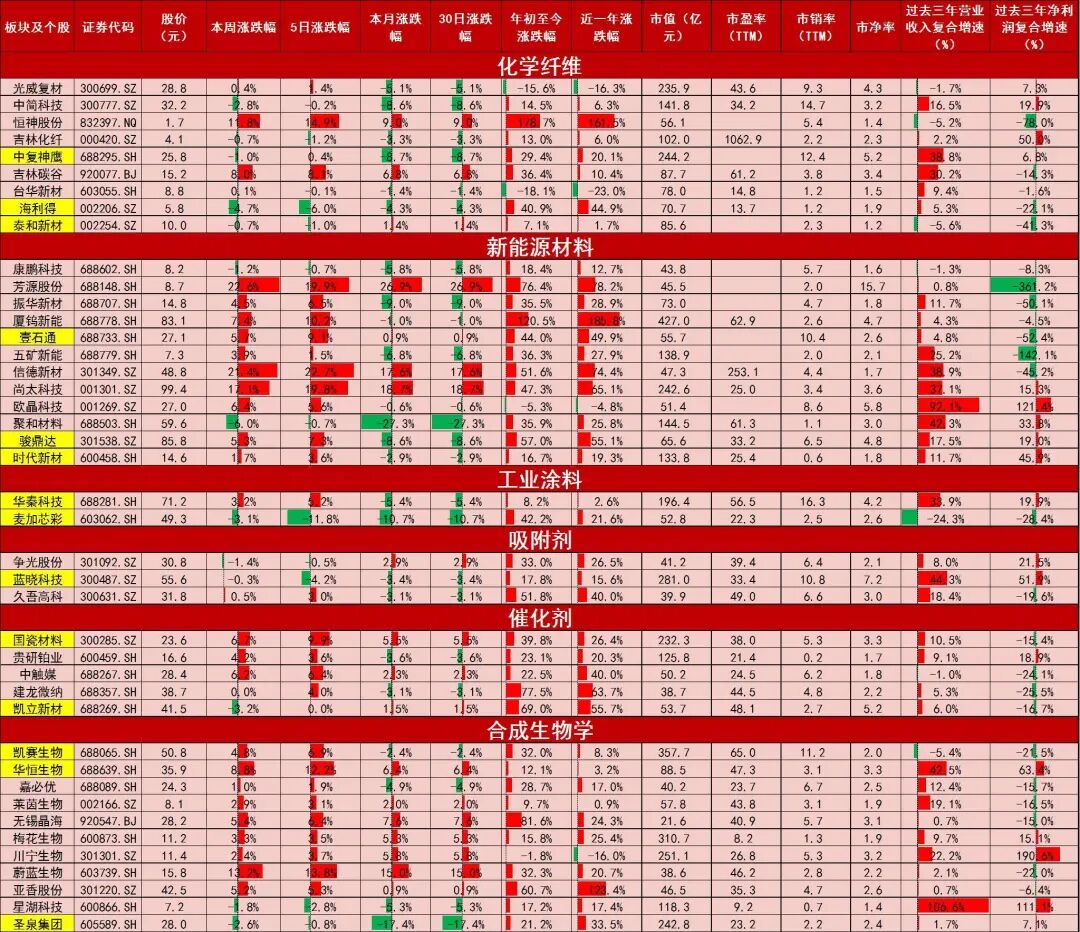

图3:化工新材料板块表现、估值及盈利能力情况

资料来源:Wind,山西证券研究所

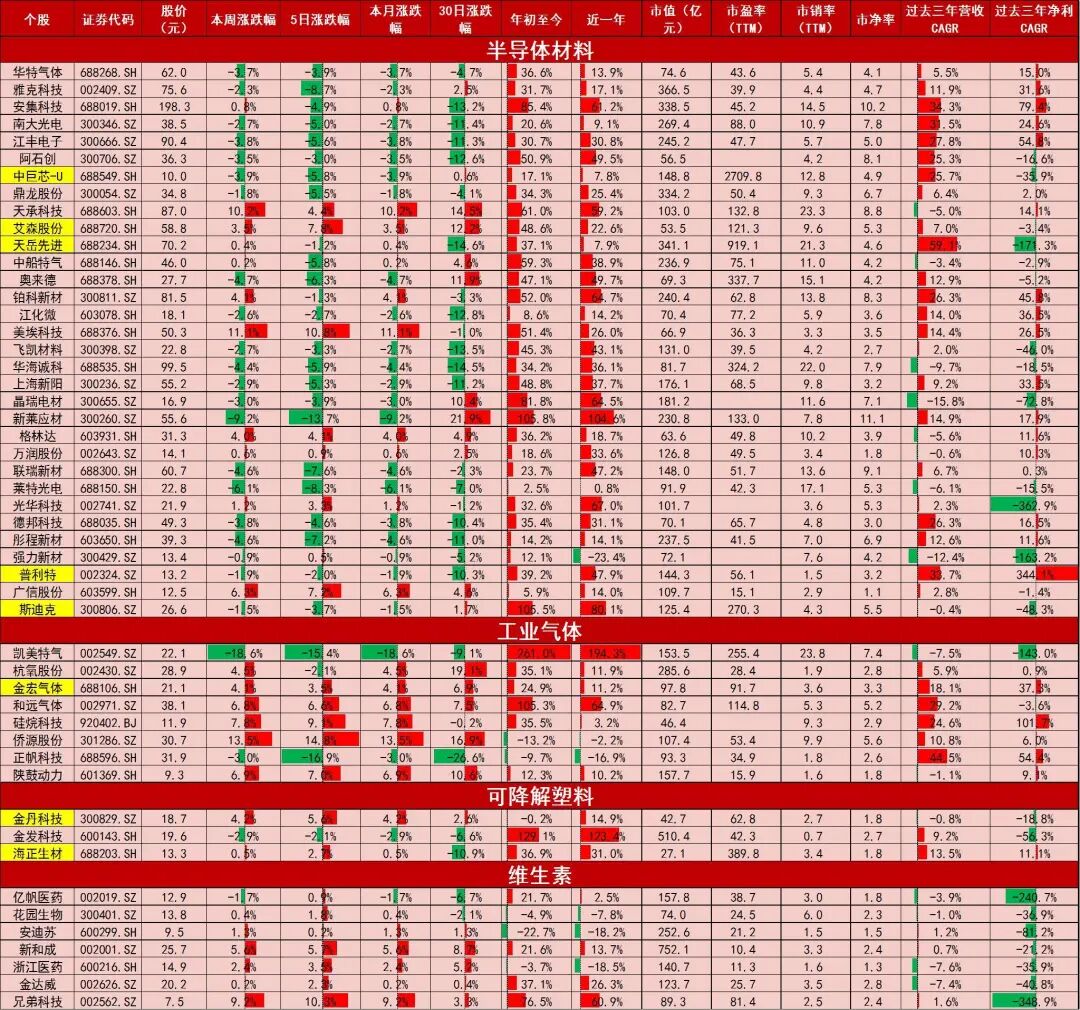

资料来源:Wind,山西证券研究所图4:公司市场表现、估值及盈利情况(半导体材料、工业气体、可降解塑料、维生素)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图5:公司市场表现、估值及盈利情况(化纤、新能源、工业涂料、吸附剂、合成生物学)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所个股市场表现:上周新材料板块中,实现正收益个股占比为53.93%,表现占优的个股有壹石通(16.96%)、侨源股份(13.51%)、美埃科技(11.11%)、康鹏科技(10.27%)、天承科技(10.18%)等,表现较弱的个股包括凯美特气(-18.64%)、新莱应材(维权)(-9.23%)、久吾高科(-6.79%)、莱特光电(-6.14%)、亚香股份(-6.05%)等。

个股资金流动情况:上周新材料板块中,机构净流入的个股占比为33.33%,净流入较多的个股有新和成(5.55亿)、国瓷材料(1.55亿)、梅花生物(0.96亿)、康鹏科技(0.71亿)、天承科技(0.66亿)等,净流出较多的个股包括凯美特气(-13.32亿)、金发科技(-5.96亿)、晶瑞电材(-3.8亿)、南大光电(-2.96亿)、正帆科技(-2.89亿)等。

个股估值情况:当前市盈率分位数处于近两年的较高位的前十个股为光威复材(100分位)、金宏气体(100分位)、尚太科技(99.79分位)、和远气体(99.79分位)、格林达(99.79分位)、海正生材(99.59分位)、正帆科技(99.59分位)、奥来德(99.18分位)、天岳先进(98.92分位)、铂科新材(98.56分位)等。

图6:新材料板块个股市场表现、资金流入、外资流入、调研及估值情况

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【产业链数据跟踪】

氨基酸

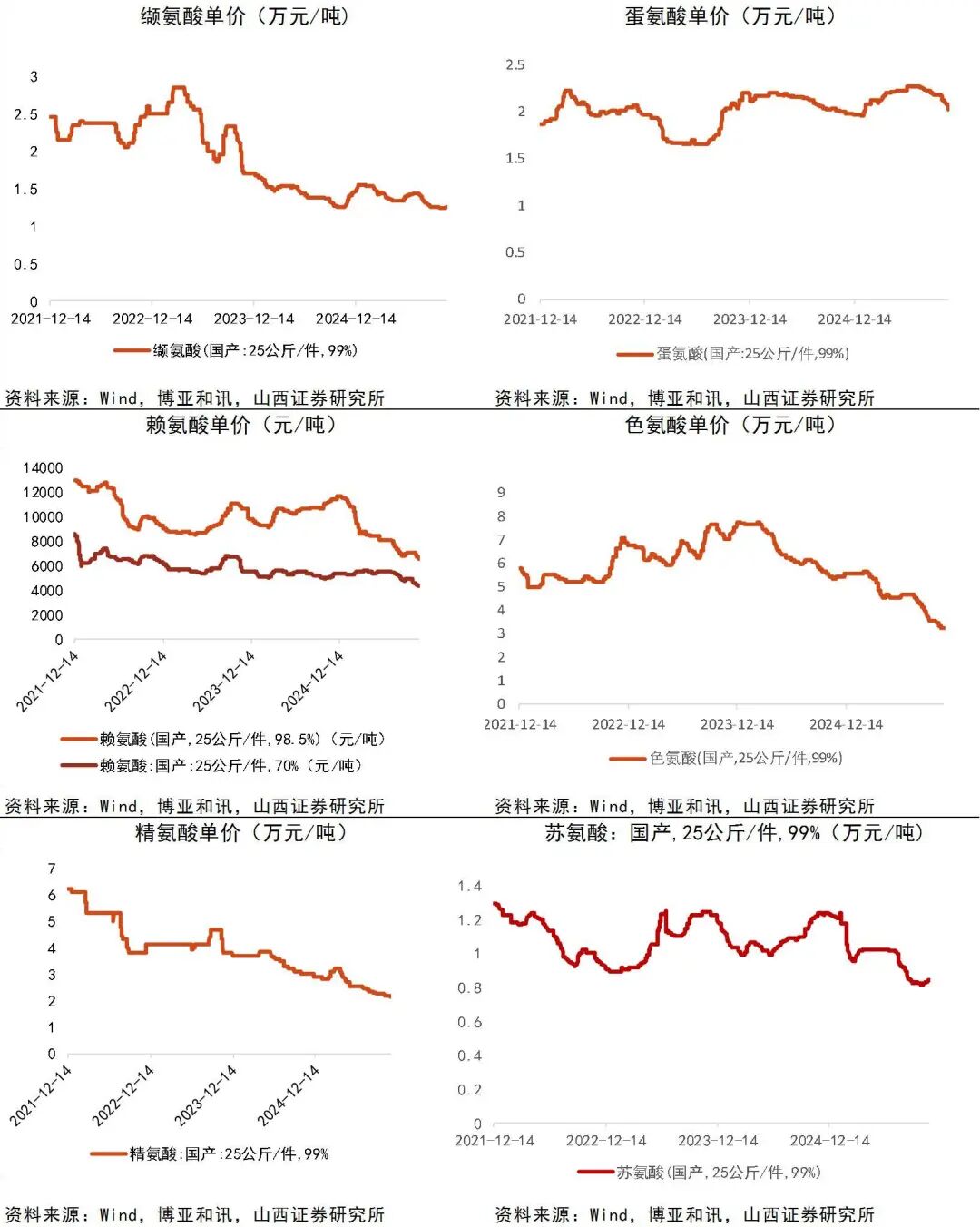

周度价格数据更新:截止11月7日,缬氨酸价格为12550元/吨,环比上涨1.21%;赖氨酸(98.5%)价格为6525元/吨,环比下降2.25%;赖氨酸(70%)价格为4300元/吨,环比下降1.15%;蛋氨酸价格为20250元/吨,环比下降2.64%;色氨酸价格为32500元/吨,价格不变;精氨酸单价为21500元/吨,环比下跌0.69%;苏氨酸价格为8450元/吨,环比上涨1.20%。

图7:部分氨基酸品种价格

资料来源:Wind,博亚和讯,山西证券研究所

资料来源:Wind,博亚和讯,山西证券研究所可降解塑料

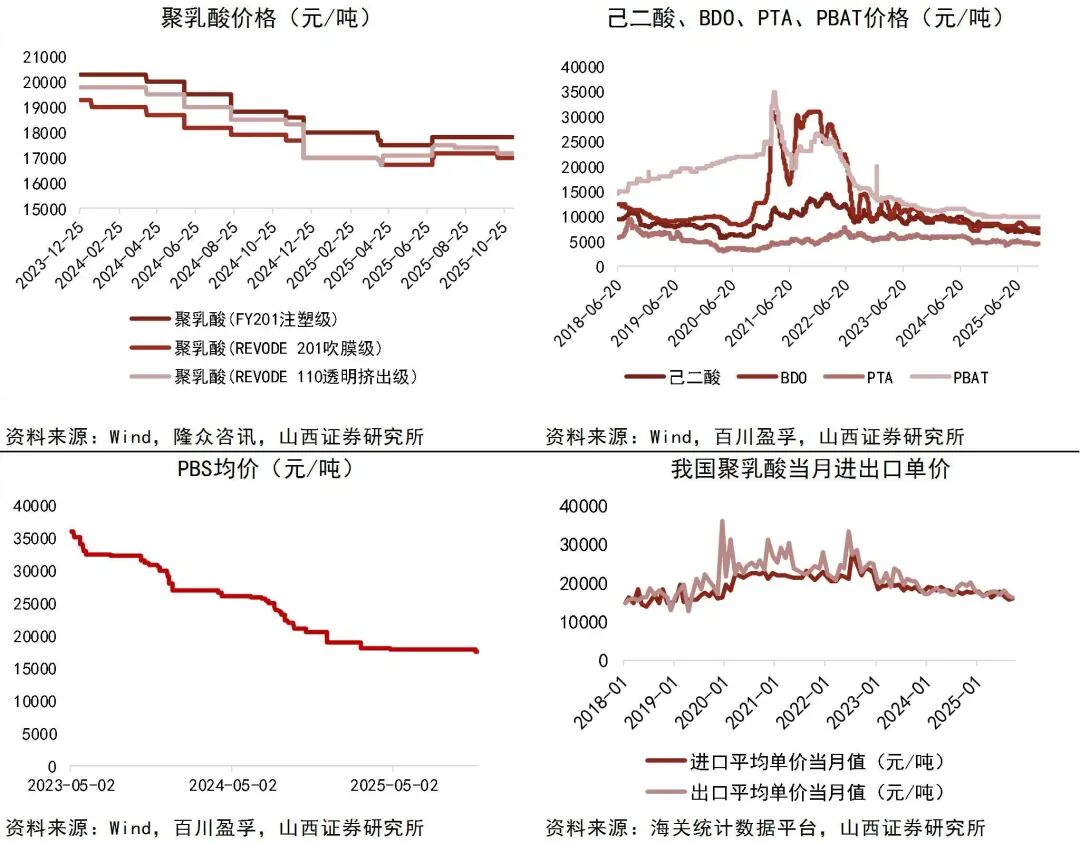

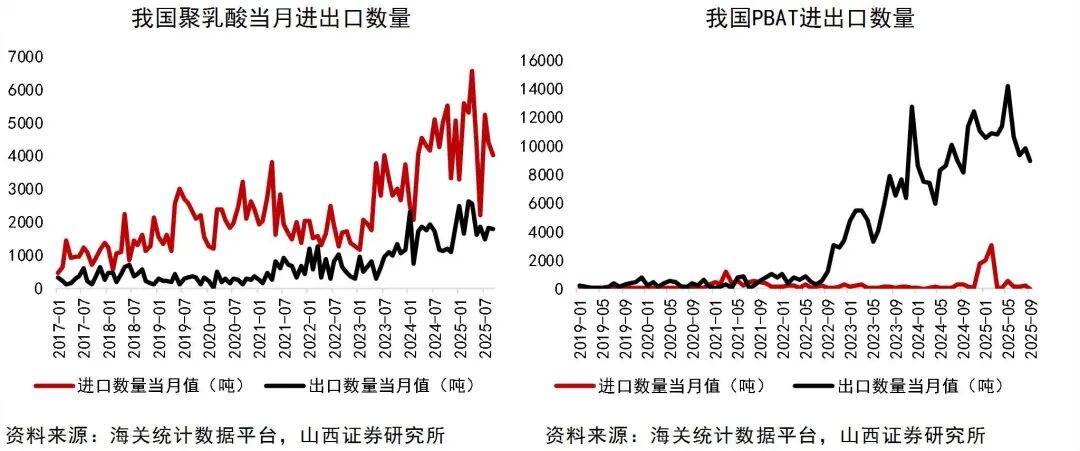

截至2025年11月9日,聚乳酸(FY201注塑级)价格为17800元/吨,较上周不变;聚乳酸(REVODE 201吹膜级)的价格为17000元/吨,较上周不变;聚乳酸(REVODE 110透明挤出级)的价格为17200元/吨,较上周不变;玉米均价为2238.53元/吨,较上周下降0.07%。2025年9月,聚乳酸进口均价为2247.14美元/吨,环比上升2.58%;出口均价为2316.91美元/吨,较上月下降1.14%。聚乳酸进口3992吨,较上月下降8.99%;出口1770吨,较上月下降1.59%;2025年9月,PLA进口数量同比减少20.0%,出口数量同比减少1.6%,进口平均单价15996元每吨,环比增加371元,出口平均单价16493元每吨,环比减少225元。截至2025年11月9日,PBS均价为17500元/吨,较上周下降1.69%;较2025年10月9日下降1.69%;截至2025年11月7日,PBAT的价格为9800元/吨,较上周下降0.51%,较上月同期持平;若原材料均外采,当前PBAT成本价为8355元。

图8:可降解塑料产业链价格情况

资料来源:Wind,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所

资料来源:Wind,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所图9:可降解塑料产业链情况

资料来源:Wind,海关统计数据平台,山西证券研究所

资料来源:Wind,海关统计数据平台,山西证券研究所工业气体

2025年11月9日,氧气单价为422元/吨,较上月上涨2.43%;氮气单价为460元/吨,较上月下降1.50%;二氧化碳单价为317元/吨,较上月下降1.25%;氢气单价为2.4元/立方米,较上月下降0.82%;四川氩气单价为950元/吨,较上月上涨15.15%;氖气单价为100元/立方米,较上月下降9.09%;氪气单价为195元/立方米,较上月下降7.14%;氙气单价为22000元/立方米,较上月下降4.35%;2025年10月,国内氮气开工率为60%,氩气开工率为57%,二氧化碳开工率为44%。

图10:部分工业气体品种价格

资料来源:Wind,百川盈孚,山西证券研究所

资料来源:Wind,百川盈孚,山西证券研究所电子化学品

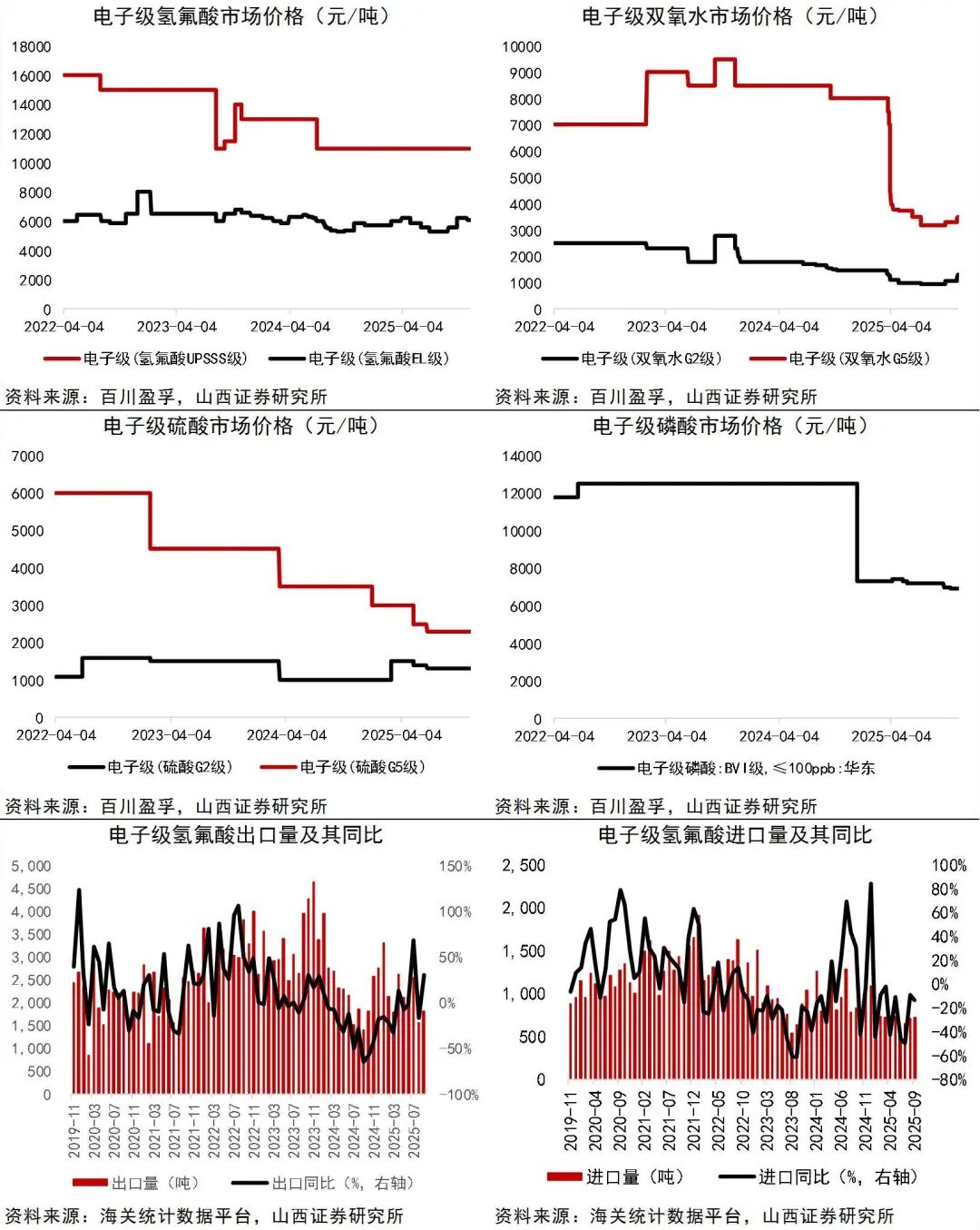

2025年11月9日,国内UPSSS级氢氟酸价格为11000元/吨,较上月不变;EL级氢氟酸价格为6100元/吨,较上月下降1.61%;G2级双氧水价格为1280元/吨,较上月上涨21.90%;G5级双氧水价格为3500元/吨,较上月上涨6.06%;G5级硫酸价格为2300元/吨,较上月不变;G5级氨水价格为3500元/吨,较上月不变;BVI级磷酸(≤100ppb)价格为6900元/吨,较上月下降1.43%。2025年9月,中国电子级氢氟酸出口均价为1151.2美元/吨,环比下降16.66%,同比上升8.23%;进口均价为2764.02美元/吨,环比下降11.75%,同比下降6.01%;出口量为1804.39吨,环比上升16.58%,同比上升29.90%;进口量为727.02吨,环比上升2.61%,同比下降13.44%。

图11:部分电子化学品价格

资料来源:Wind,百川盈孚,海关统计数据平台,山西证券研究所

资料来源:Wind,百川盈孚,海关统计数据平台,山西证券研究所维生素

图12:维生素价格

资料来源:博亚和讯,中国饲料工业协会,山西证券研究所

资料来源:博亚和讯,中国饲料工业协会,山西证券研究所高性能纤维

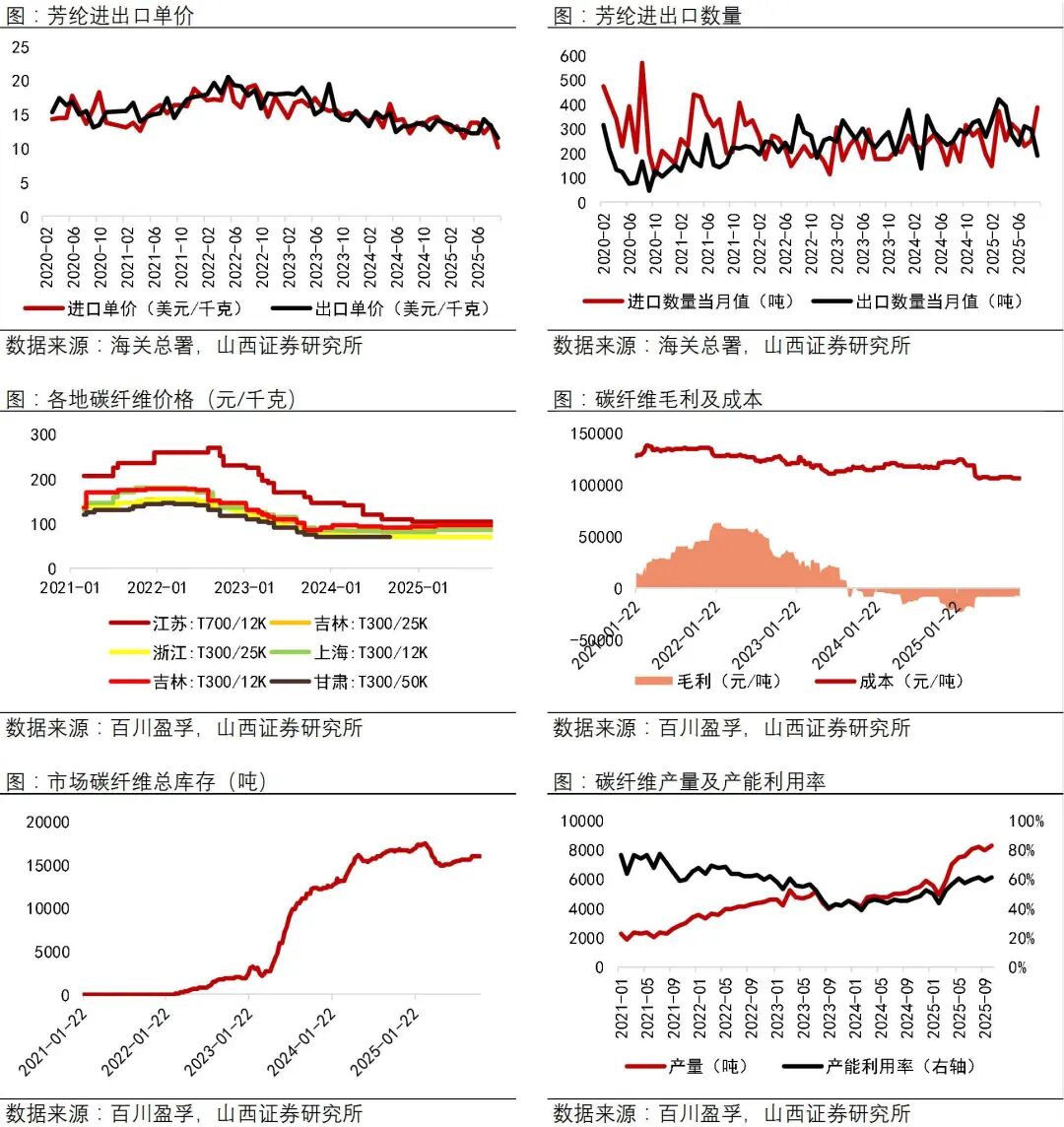

2025年9月,芳纶进口单价为10.06美元/千克,环比下降25.34%;出口单价为11.48美元/千克,环比下降13.27%;2025年9月进口385吨,环比上升51.94%;出口192吨,环比下降34.69%。

2025年11月9日,江苏地区T700/12K碳纤维价格为105元/千克,较上月不变;吉林地区T300/25K碳纤维价格为85元/千克,较上月不变;吉林地区T300/12K碳纤维价格为95元/千克,较上月不变。2025年11月7日,碳纤维毛利为-8220元/吨;碳纤维成本为106296.46元/吨,较上月上涨0.14%。2025年11月7日,市场碳纤维总库存为16000吨,较上月不变。2025年10月,国内碳纤维产量为8239吨,环比上升3.64%。2025年10月,碳纤维产能利用率为61.03%,环比上升2.14%。

图13:芳纶与碳纤维产业链情况

资料来源:Wind,海关总署,百川盈孚,山西证券研究所

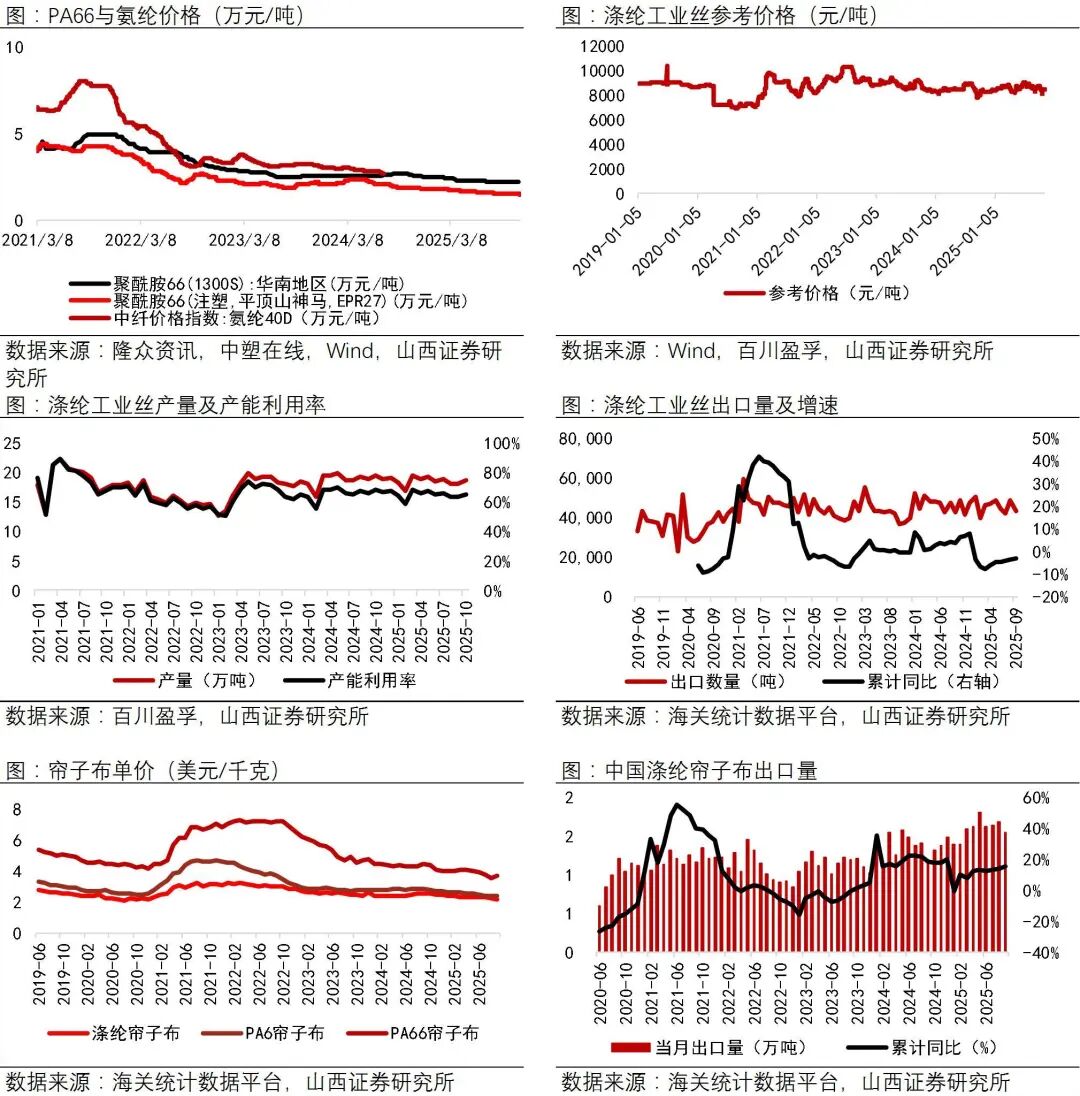

资料来源:Wind,海关总署,百川盈孚,山西证券研究所2025年11月7日,聚酰胺66(注塑,平顶山神马,EPR27)价格为1.47万元/吨,较上周下降2.00%。2025年9月,涤纶工业丝出口42854吨,累计同比下降3.20%;截至2025年9月,涤纶帘子布价格为2.18美元/千克,较上月环比下降0.86%;PA6帘子布价格为2.34美元/千克,较上月环比下降0.08%;PA66帘子布价格为3.66美元/千克,较上月环比上升4.21%。2025年9月,中国涤纶帘子布出口量为1.54万吨,累计同比增速为15.81%。

图14:PA66、氨纶、涤纶工业丝产业链情况

资料来源:Wind,中塑在线,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所

资料来源:Wind,中塑在线,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所重要基础化学品

图15:部分基础化学品价格情况

资料来源:Wind,ICE,国家统计局,农业农村部,汇易网,化工在线,商务部,金联创,中塑在线,锦桥纺织网,隆众资讯,山西证券研究所

【行业要闻】

国务院发布《碳达峰碳中和的中国行动》白皮书

11月8日,国务院新闻办公室发布《碳达峰碳中和的中国行动》白皮书,全面介绍五年来中国推进碳达峰碳中和取得的重大成就。《白皮书》指出,能源活动是碳排放的最主要来源,能源绿色低碳转型是实现碳达峰碳中和的关键。中国立足基本国情和发展阶段,在保障能源安全的前提下,大力实施可再生能源替代,推进新型能源体系和新型电力系统建设,为实现“双碳”目标提供有力支撑。中国坚持先立后破,把大力发展非化石能源放在突出位置,实现了全球规模最大、速度最快的新能源发展。截至2025年8月底,风电、光伏发电装机规模突破16.9亿千瓦,达到2020年的3倍以上,贡献了2020年以来约80%的新增电力装机,风光发电量占比以年均提高2.2个百分点的速度稳步攀上新台阶。

--资料来源:国务院新闻办公室、风电头条

全球首条飞行汽车量产线贯通

近日,汇天飞行汽车量产工厂试产并顺利下线首台“陆地航母”飞行器,标志着全球首条飞行汽车量产线贯通,这也是全球首个利用现代化流水线进行飞行汽车批量生产的工厂。本轮试产的飞行器将用于试验试飞,进一步验证产品性能与工艺,为明年“陆地航母”的量产交付奠定坚实基础。工厂建筑面积约12万平方米,主要用于分体式飞行汽车“陆地航母”的飞行器生产,满产后年产能1万台,初期年产能5000台。满产状态下,生产线每30分钟可下线一台飞行器。

--资料来源:Carbontech

上海洁达尼龙三期项目签约

近日,中国化学工程华陆公司与上海洁达化工科技有限公司签订上海洁达三期项目合作框架协议。本次签约标志着双方在一期、二期项目成功合作的基础上,再次携手推进特种尼龙产业链延伸。上海洁达三期项目占地约200亩,总投资约18.5亿元,将以一期项目生产的己二胺和二期项目生产的2-甲基戊二胺为主要原料,通过引进先进技术与自主研发相结合的方式,建设特种尼龙系列产品生产装置,进一步延伸高端尼龙产业链,提升产品附加值和市场竞争力。

--资料来源:化工新材料

六氟磷酸锂价格强势反弹

六氟磷酸锂价格迎来强势反弹。Wind市场数据显示,10月1日—11月7日,六氟磷酸锂价格从6.1万元/吨迅速拉升至12.15万元/吨,一个多月内涨幅高达99%,创下近期新高。需求端方面,六氟磷酸锂价格大幅上涨的核心驱动力是下游新能源汽车与储能产业需求爆发,带动电解液厂家采购量显著增长。供给端方面,头部企业虽已满负荷生产,但受制于前几年产能过剩导致的行业出清,大量中小企业产能难以快速复产。未来市场行情预计仍将偏强运行,后续走势将取决于供需博弈及下游需求是否出现拐点。

--资料来源:卓创资讯、中国经营报

【投资建议】

国务院发布《碳达峰碳中和的中国行动》白皮书,风电等可再生能源是未来发展重点。11月8日,国务院新闻办公室发布《碳达峰碳中和的中国行动》白皮书。《白皮书》强调,未来中国仍将走绿色发展之路,预计将在保障能源安全的前提下,继续大力实施风电等可再生能源替代,推进新型能源体系和新型电力系统建设,为实现“双碳”目标提供有力支撑。根据《风能北京宣言2.0》目标,预计2030年中国风电累计装机容量达13亿千瓦,到2035年累计装机不少于20亿千瓦,到2060年累计装机达到50亿千瓦。风电行业高景气格局有望维持,风电上游材料迎来广阔发展机遇,建议关注【时代新材】、【麦加芯彩】。

六氟磷酸锂价格反弹,产业链盈利能力修复。六氟磷酸锂是电解液的关键原料,在2022年2月创下59万元/吨的历史高点后,价格经近三年半持续回落,至25年7月一度跌破5万元/吨,但随后六氟磷酸锂价格迎来强势反弹,截至25年11月7日,六氟磷酸锂已拉升至12.15万元/吨。需求端方面,下游新能源汽车与储能产业需求爆发,带动电解液厂家六氟磷酸锂采购量显著增长。供给端方面,头部企业虽已满负荷生产,但受制于前几年产能过剩导致的行业出清,大量中小企业产能难以快速复产,行业整体供应紧张。预计未来六氟磷酸锂产品价格仍有上行空间,产业链盈利能力有望持续修复,建议关注六氟磷酸锂产业链,相关企业【天际股份】、【天赐材料】、【新宙邦】、【深圳新星】、【多氟多】。

1)原材料价格大幅波动的风险;

2)政策风险;

3)技术发展不及预期的风险;

4)行业竞争加剧的风险。

分析师:冀泳洁(博士)

执业登记编码:S0760523120002

分析师:王锐

执业登记编码:S0760524090001

研究助理:申向阳

邮箱:shenxiangyang@sxzq.com

报告发布日期:2025年11月12日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻