(来源:中原证券研究所)

投资要点:

中信机械2025年三季报总结:业绩稳健增长,盈利能力持续改善

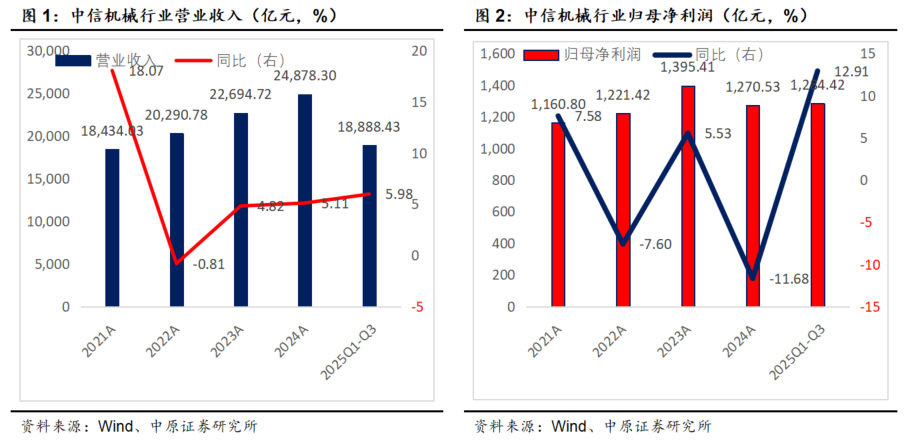

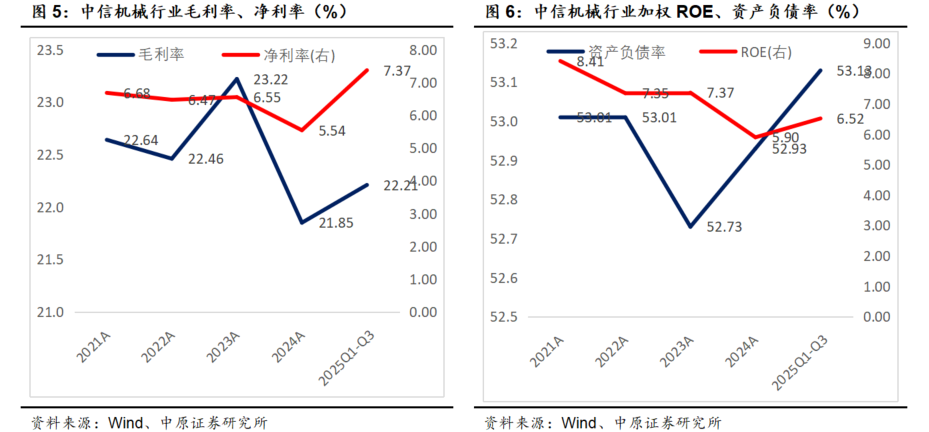

2025年三季报中信机械行业实现营业收入18888.43亿,同比增长5.98%,实现归母净利润1284.42亿,同比增长12.91%,实现扣非归母净利润1098.75亿,同比增长14.12%,营收增速保持稳健增长,归母净利润增速环比加速。2025年三季报中信机械行业毛利率、净利率分别为22.21%、7.37%,对比2024年报上升0.36个pct和1.83个pct;加权ROE为6.52%,已经超过2024年报全年,盈利能力持续改善。

子行业2025年三季报总结:传统周期子行业复苏持续,成长子行业分化明显

2025年三季报中信机械子行业中锂电设备、船舶制造、起重运输设备、服务机器人等子行业扣非净利润增速超过50%,油气设备、激光加工设备、核电设备、铁路设备、工程机械、基础件等子行业扣非净利润增速超过了20%。3C设备、锅炉设备、纺织服装机械、光伏设备、工业机器人等子行业增速靠后。

投资建议:以景气度为准绳,周期、成长子行业两手都要抓

综合机械行业2025年三季报财报分析可以看出,整体上中信机械行业经营形势有明显复苏趋势,盈利能力持续改善。整体上,周期子行业复苏明显,贡献了较大的业绩增量,部分成长子行业也开始底部反转,开始走向业绩拐点。

投资策略上,我们认为首先继续持续推荐景气度复苏,财报持续改善的工程机械、船舶制造、油气设备、锂电设备等周期复苏板块。其次,继续推荐符合国家自主可控、国产替代、十五五规划和国家未来产业规划的新兴科技成长子行业如机器人、人工智能配套设备、基础件等。

风险提示:1)制造业投资增速不及预期;2)出口需求不及预期;3)下游行业需求不及预期;4)原材料价格继续上涨;5)新能源、半导体产业政策发生重大转变。

1. 中信机械2025年三季报总结:业绩稳健增长,盈利能力持续改善

1.1. 中信机械行业2025年三季报业绩稳健增长,增速环比明显加速

2025年三季报中信机械行业实现营业收入18888.43亿,同比增长5.98%,实现归母净利润1284.42亿,同比增长12.91%,实现扣非归母净利润1098.75亿,同比增长14.12%,营收增速保持稳健增长,归母净利润增速环比加速。

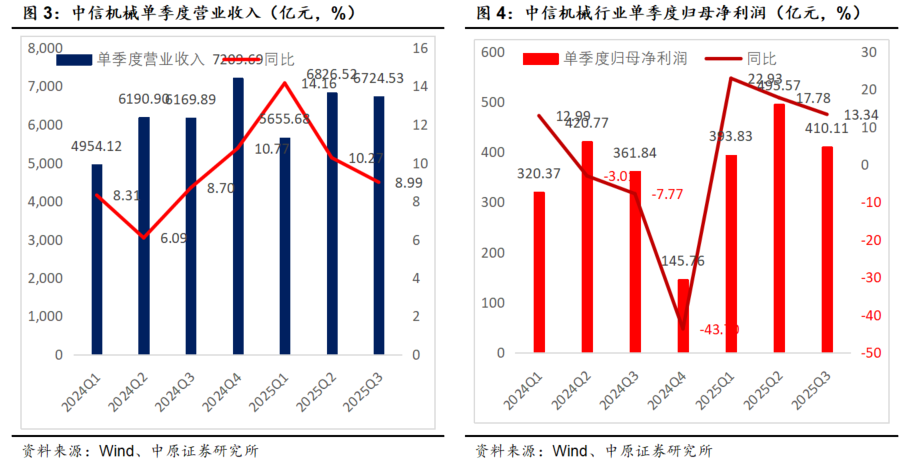

从单季度来看,中信机械行业单季度营业收入和归母净利润同比有明显增长。2025Q1增速较高,Q2-Q3增速有所放缓,但仍保持在两位数以上的增长。

1.2. 中信机械行业2025年三季报盈利能力改善明显

2025年三季报中信机械行业毛利率、净利率分别为22.21%、7.37%,对比2024年报上升0.36个pct和1.83个pct;加权ROE为6.52%,已经超过2024年报全年。2025年三季报中信机械行业平均资产负债率为53.13%,近几年保持稳定。

1.3. 中信机械行业2025年三季报经营现金流稳健

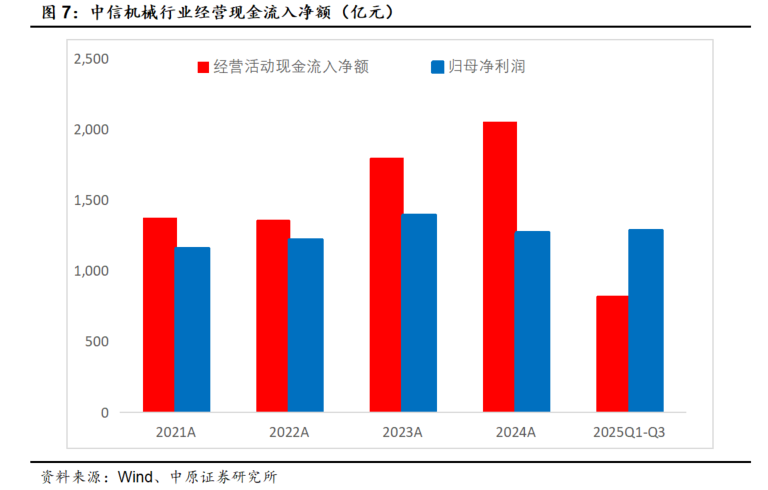

2025年三季报中信机械行业经营现金流入净额为822.6亿,同比增长27.27%,表明行业经营稳健,回款较好,现金流改善。

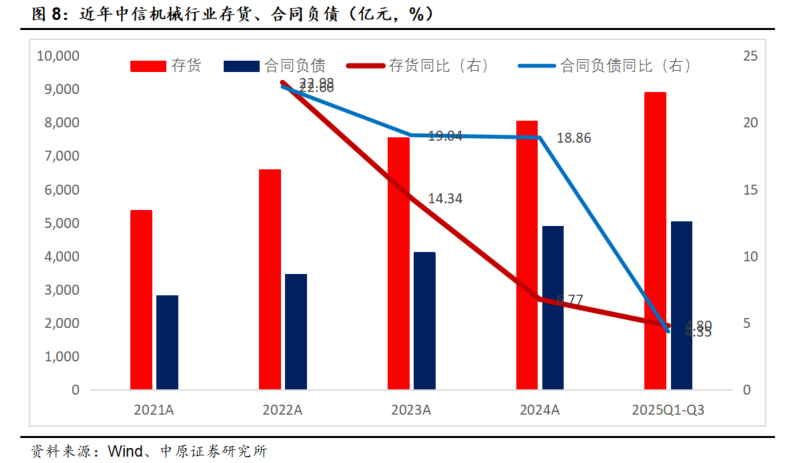

1.4. 中信机械行业2025年三季报存货、合同负债稳健增长,增速下滑

2025年三季报中信机械行业存货为8888.76亿,同比增长4.8%;合同负债5031.22亿,同比增长4.35%。2025年三季报存货和合同负债继续增长,但行业增速呈持续下滑趋势。

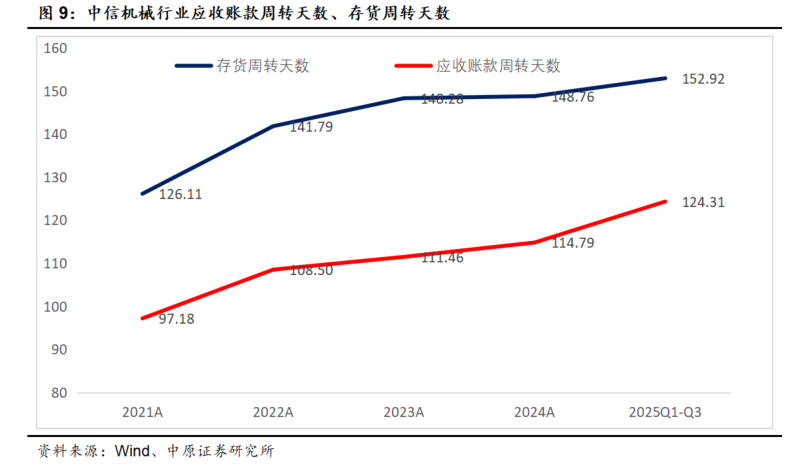

1.5. 中信机械行业2025年三季报周转小幅放缓

2025年三季报中信机械行业存货周转天数152.92天,应收账款周转天数124.31,周转速度有小幅放缓。

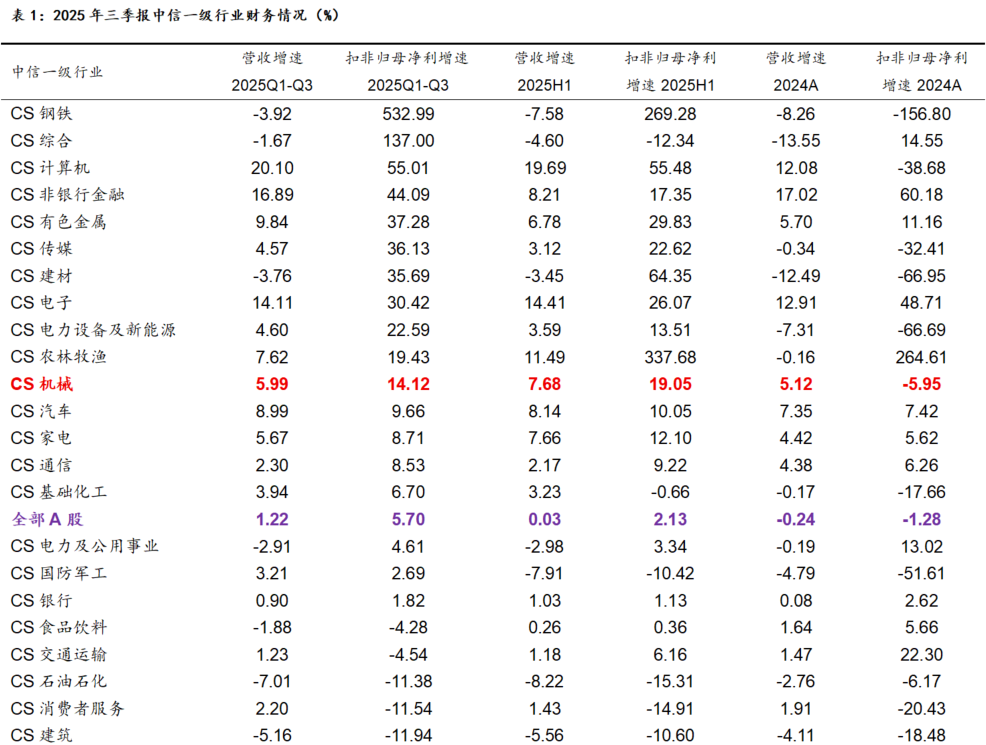

1.6. 机械行业2025年三季报业绩增速排名靠前

2025年三季报30个中信一级行业,中信机械行业营业收入增速排名第7名,扣非归母净利润增速排名第11名,各项财务指标处于所有行业中上游的位置。

2. 子行业2025年三季报:周期子行业复苏持续,成长子行业分化明显

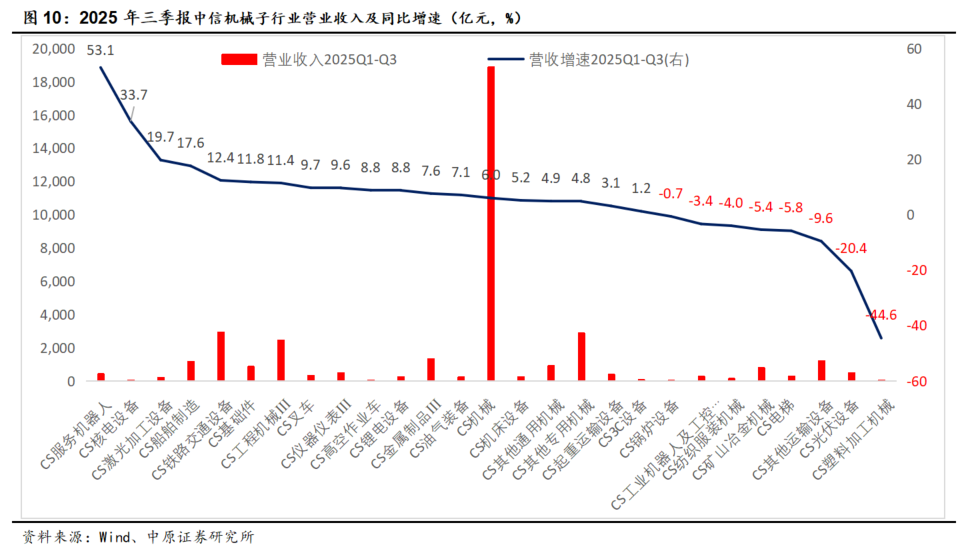

2.1. 2025年三季报营业收入增速

2025年三季报中信机械子行业营业收入增速:服务机器人(+53.1%)、锂电设备(+33.7%)、激光加工设备(+19.7%)、船舶制造(+17.6%)营业收入增速超过15%。

光伏设备(-20.4%)、其他运输设备(-9.6%)、电梯(-5.8%)等子行业增速靠后。塑料加工机械子行业波动剧烈主要原因是上市公司中化装备重大资产重组导致营业收入剧烈波动扰动所致。

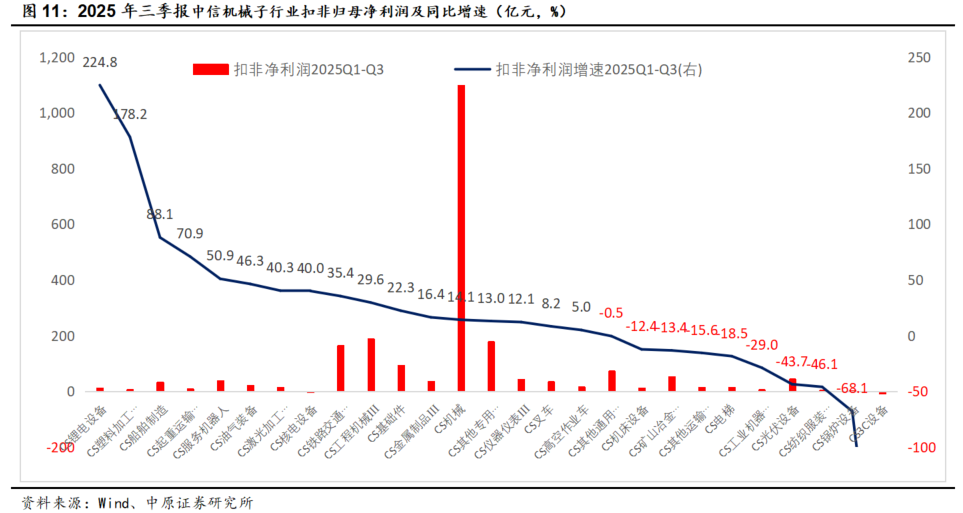

2.2. 2025年三季报扣非归母净利润

2025年三季报中信机械子行业扣非归母净利润增速:锂电设备、船舶增长、起重运输设备、服务机器人等子行业增速超过50%,油气设备、激光加工设备、核电设备、铁路设备、工程机械、基础件等子行业扣非净利润增速也超过了20%。

3C设备、锅炉设备、纺织服装机械、光伏设备、工业机器人等子行业扣非净利润增速靠后。

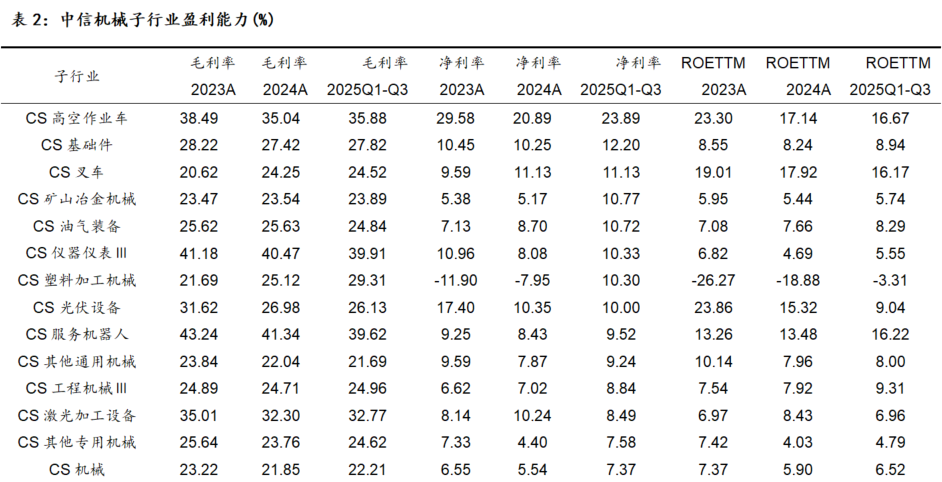

2.3. 2025年三季报财报盈利能力

从近三年财报看,盈利能力较强的子行业仍然是成长子行业,其中2025年三季报净利率超过10%的子行业有高空作业车、基础件、叉车、矿山冶金机械、仪器设备、仪器仪表、塑料加工机械、光伏设备等。

叉车、工程机械、矿山冶金机械、油气设备、船舶制造等周期复苏子行业毛利率、净利率均有稳步上升,盈利能力逐步增强。

3. 中信机械子行业分析

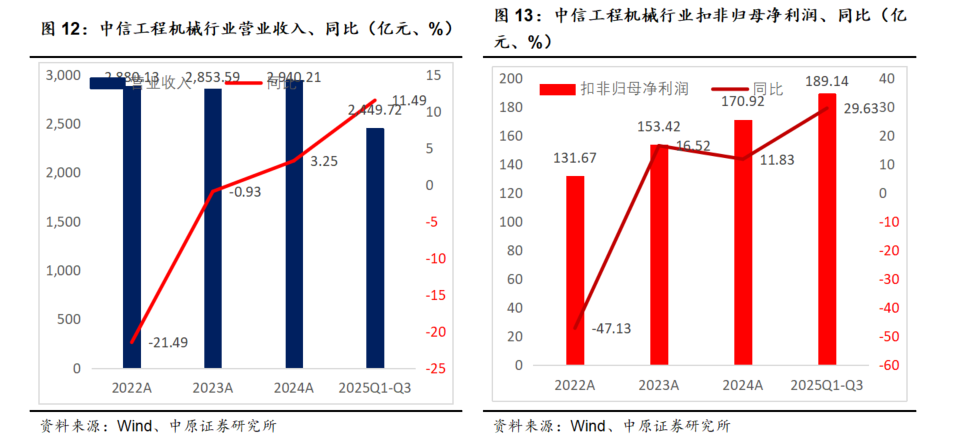

3.1. 工程机械:主要品种销量持续复苏,龙头业绩快速增长

2025年三季报中信工程机械行业实现营业收入2449.72亿,同比增长11.49%,实现扣非归母净利润189.14亿,同比增长29.63%。营业收入增速、扣非归母净利润增速都环比有明显上升,反映了工程机械行业经营形势变好,企业盈利情况持续改善。

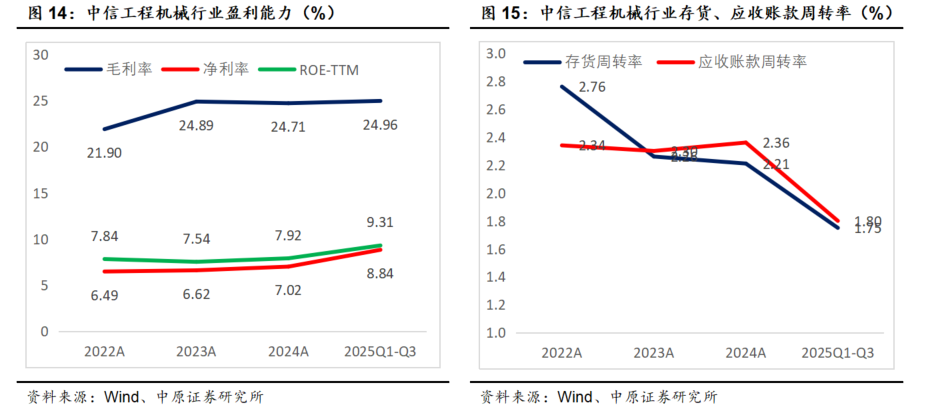

盈利能力:2025年三季报中信工程机械行业毛利率24.96%、对比2024年报略有小幅增长;净利率8.84%,对比2024年报增长1.82个百分点;ROE-TTM9.31%,已经超过了2024年全年。

存货、应收账款周转率:2025年三季报,中信工程机械行业存货周转率1.75,应收账款周转率1.8,对比去年三季报周转率分别小幅提升0.11、0.11,反映行业周转速度小幅加快。

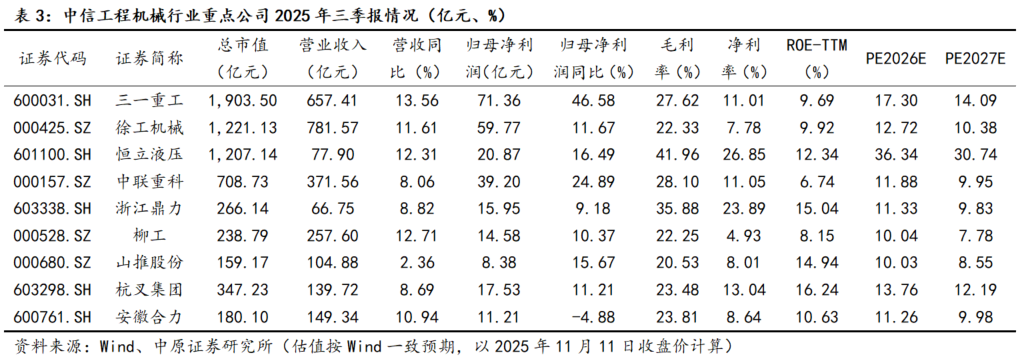

从三季度财报看,工程机械企业普遍实现了较好的业绩增长,各项盈利指标也在相对改善。三一重工、中联重科等龙头企业业绩增速领先行业。工程机械企业2025年三季报的良好表现,和行业基本面基本吻合。目前主要龙头企业2026年估值都回到了10-15倍之间,行业复苏持续,龙头公司盈利继续修复,估值水平具有吸引力。

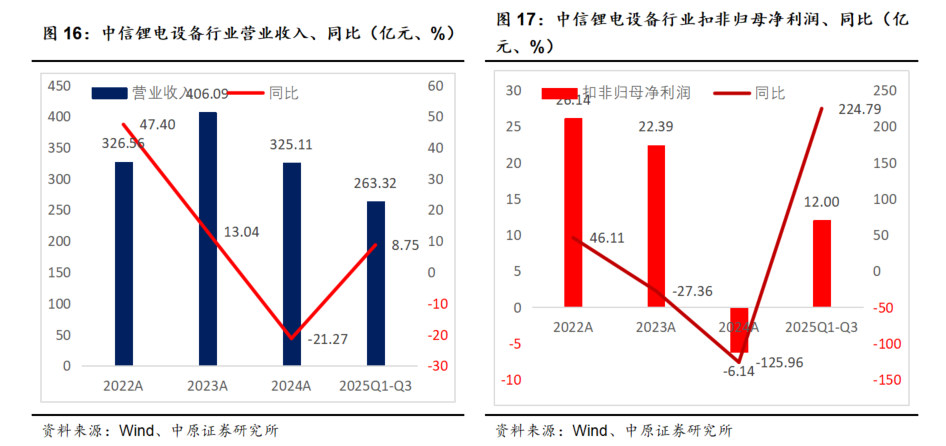

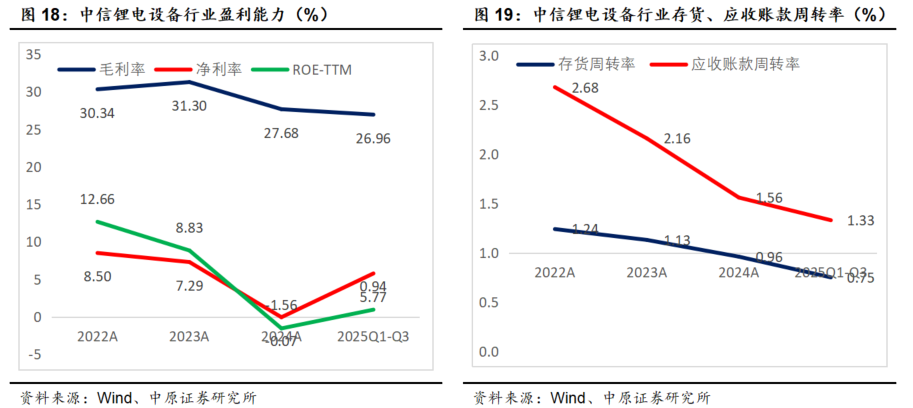

3.2. 锂电设备:行业底部反转,企业盈利逐步改善

2025年三季报中信锂电设备行业实现营业收入263.32亿,同比增长8.75%,实现扣非归母净利润12亿,同比大幅扭亏为盈。营业收入增速、扣非归母净利润增速都迎来底部反转,反映了锂电设备行业触底反弹,经营形势变好,企业盈利逐步改善。

盈利能力:2025年三季报中信锂电设备行业毛利率26.96%、对比2024年报小幅下降;净利率0.94%,ROE-TTM5.77%,对比2024年报扭转为正值。

存货、应收账款周转率:2025年三季报,中信锂电设备行业存货周转率0.75,应收账款周转率1.33,对比去年三季报周转率分别小幅提升0.07、0.23,反映行业周转速度加快。

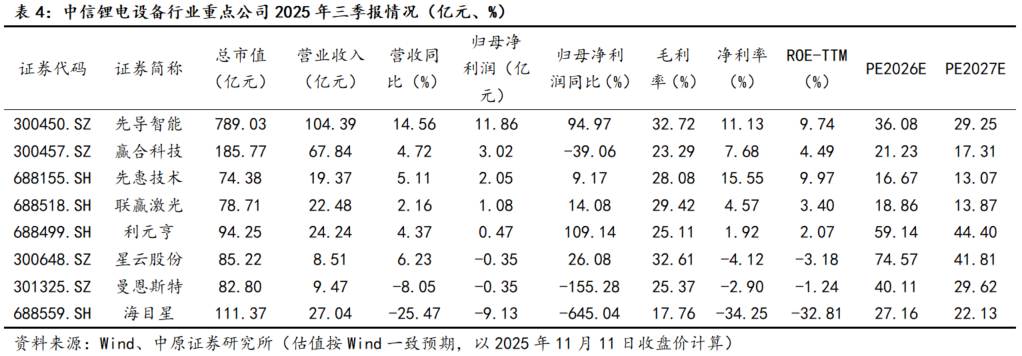

从三季度财报看,锂电设备企业普遍实现了业绩增速由负增长转正增长,各项盈利指标也在相对改善。龙头公司先导智能营业收入、归母净利润增速大幅领先行业其他公司水平。部分锂电设备企业经营形势有所改善,但行业仍处于底部反转初期,公司交付的订单仍以前期低毛利率订单为主,财报体现有所滞后。

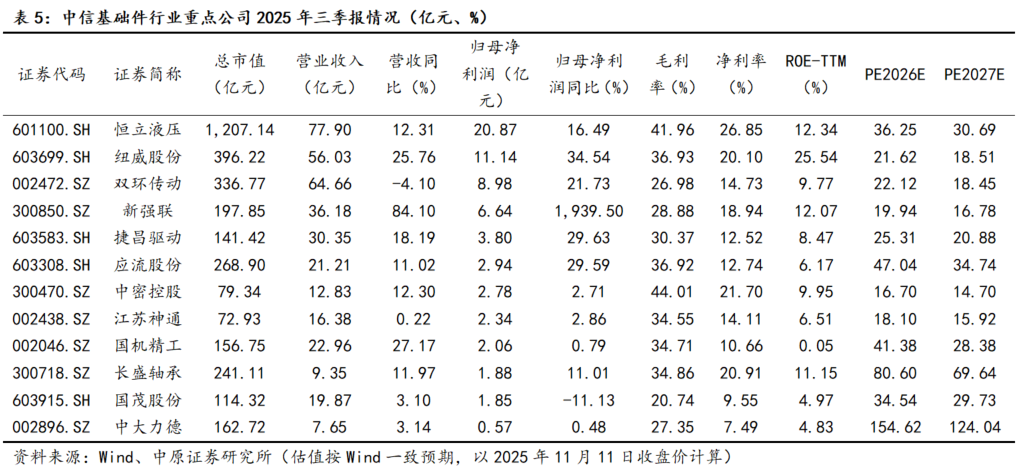

3.3. 基础件:受益国产替代,行业稳健复合增长

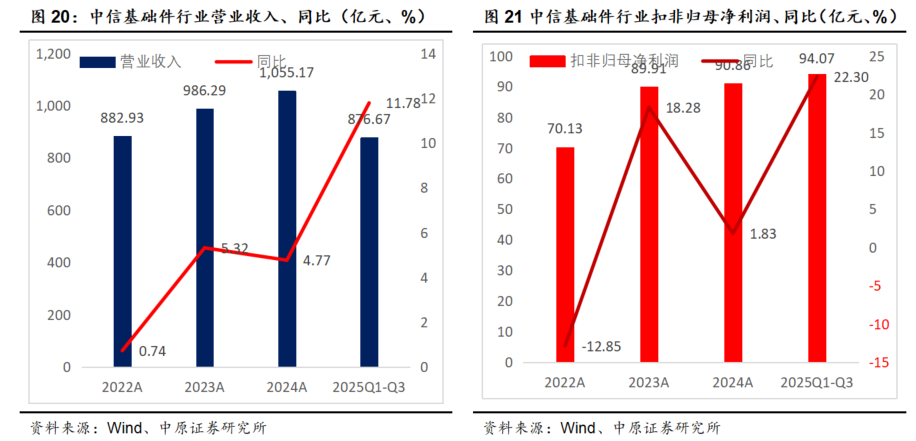

2025年三季报中信基础件行业实现营业收入876.67亿,同比增长11.78%,实现扣非归母净利润94.07亿,同比增长22.3%。基础件行业营业收入增速、扣非归母净利润增速有较快增长,明显好于机械行业平均水平。其中,营业收入连续几年呈加速趋势,反映了在国产替代大趋势下,中信基础件行业成长性良好,逐步成为机械行业里的明星细分赛道。

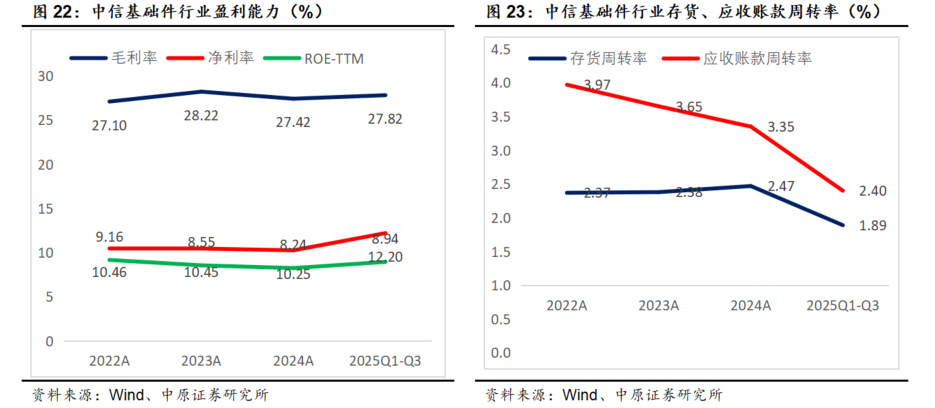

盈利能力:2025年三季报中信基础件行业毛利率27.82%、对比2024年报小幅上升0.4个百分点;净利率8.94%,对比2024年报上升0.7个百分点,ROE-TTM12.2%,对比2024年报上升1.95个百分点。中信基础件行业盈利能力逐步增强。

存货、应收账款周转率:2025年三季报,中信基础件行业存货周转率1.89,应收账款周转率2.4,对比去年三季报周转率波动较小。

从三季度财报看,除个别企业外,中信基础件企业普遍实现了业绩正增长,各项盈利指标也在相对改善,除新强联等受风电周期影响变化剧烈外,大部分基础件上市公司业绩增长稳健,爆发力不强但是持续性良好,盈利能力也较强,毛利率和净利率水平在机械子行业里属于较高水平。估值角度看,基础件上市公司估值大部分处于合理空间,高估值较少,因此是机械小白马扎堆的优质板块。

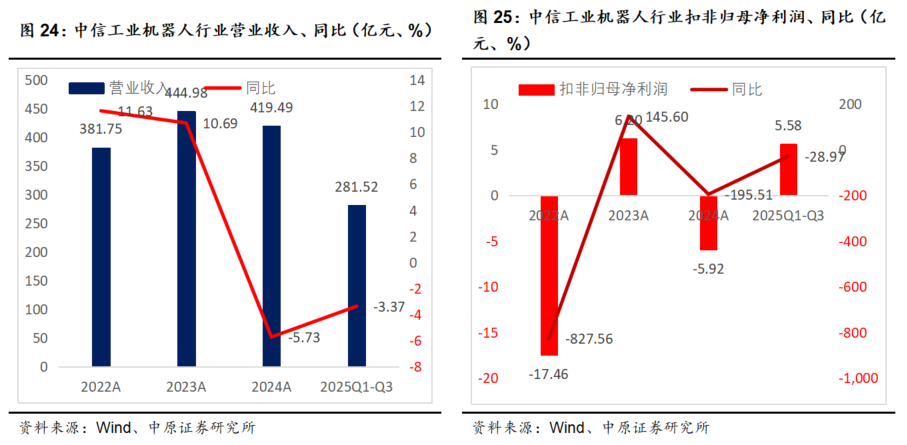

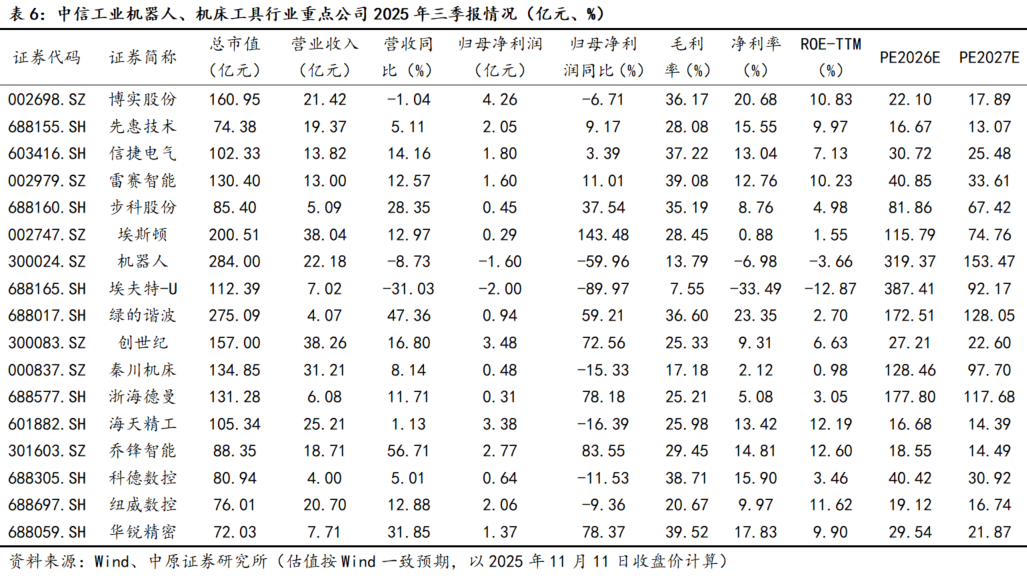

3.4. 工业机器人、机床工具:产品产量复苏加速,板块财报严重分化

2025年三季报中信工业机器人及工控系统行业实现营业收入281.52亿,同比下滑3.37%,实现扣非归母净利润5.58亿,同比下滑28.97%。工业机器人产品产量从2024年开始持续转正增长,今年以来工业机器人产量增速一直维持在20%以上较高增速水平,产品产量持续复苏,但行业竞争激烈,毛利率、净利率较低,盈利能力不佳。2025年三季报中信工业机器人行业仍然表现不佳。

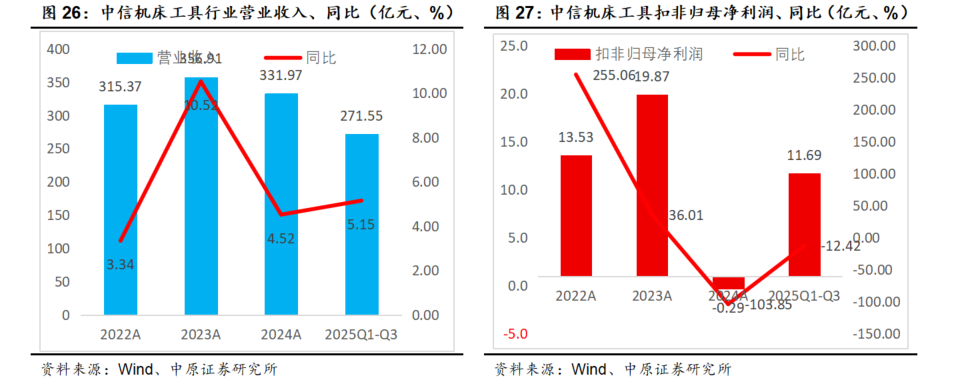

2025年三季报中信机床工具行业实现营业收入271.55亿,同比增长5.15%,实现扣非归母净利润11.69亿,同比下滑12.42%。金属切削机床产品产量持续复苏,但与工业机器人行业情况类似,行业竞争激烈,毛利率、净利率较低,盈利能力不佳。

从三季度财报看,除个别企业外,中信工业机器人企业普遍实现了业绩较快增长,各项盈利指标也在相对改善,其中,埃斯顿实现大幅扭亏为盈,绿的谐波实现了营收、扣非归母净利润双双超过45%的高速增长,但由于机器人、埃夫特的大额亏损,中信工业机器人行业的财务数据被大幅拉低。

中信机床工具行业三季报财报分化也非常显著,其中创世纪、浙海德曼、乔峰智能、华锐精密都取得了扣非归母净利润70%以上高速增长,但传统数控机床上市公司海天精工、纽威数控、科德数控扣非归母净利润均为负增长。

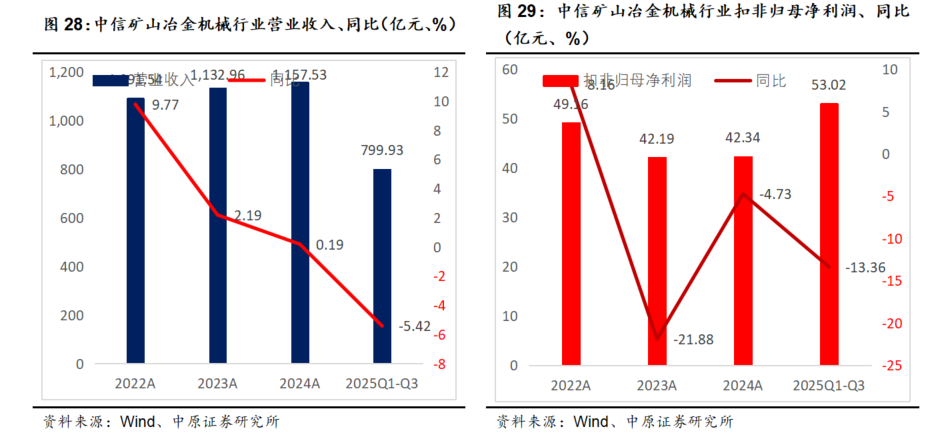

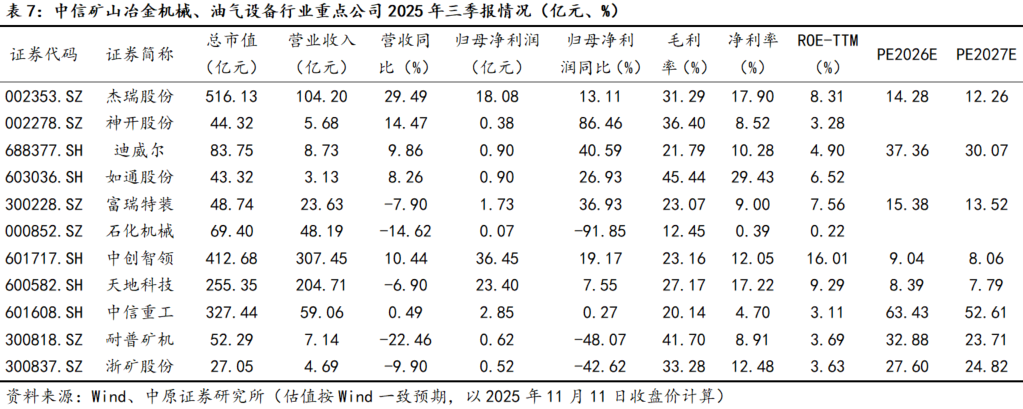

3.5. 矿山冶金、油气设备:油气设备行业复苏盈利修复,矿山冶金机械增速放缓

2025年三季报中信矿山冶金机械行业实现营业收入799.93亿,同比下滑5.42%,实现扣非归母净利润53.02亿,同比下滑13.36%。信矿山冶金机械行业近年营业收入增速持续下行,业绩也出现了不同程度的波动。2025年三季报中信矿山冶金机械营业收入开始出现负增长,吗归母净利润也同比下滑13.36%。

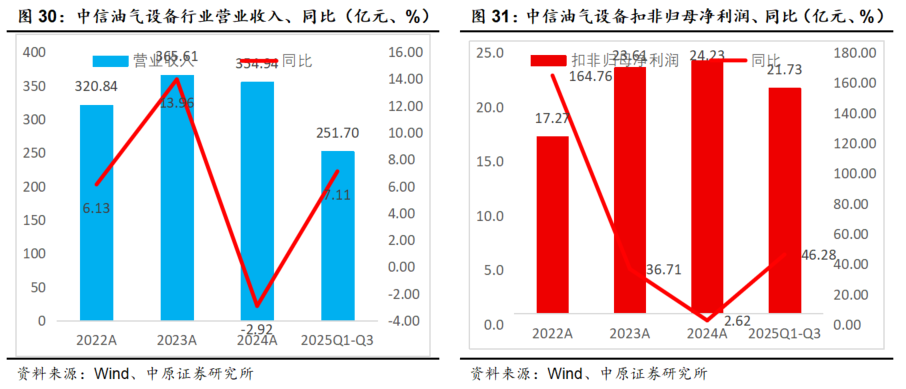

2025年三季报中信油气设备实现营业收入271.55亿,同比增长7.11%,实现扣非归母净利润21.73亿,同比增长46.28%。2025年油气设备行业迎来弱复苏,行业盈利能力也向好。2025年三季报扣非归母净利润大幅增长46.28%,在机械所有子行业里排前列。

从三季度财报看,中信矿山冶金机械人出现明显的大小分化,龙头企业业绩稳定增长,中小型上市公司业绩波动较大,龙头中创智领、天地科技、中信重工在各自子行业里财报业绩表现都排名靠前,反映了龙头企业在行业增速放缓的阶段仍然有较强的托底能力,业绩仍然保持稳健增长。

中信油气设备行业三季报财报普遍表现良好,大部分企业归母净利润都实现了较快速增长,其中龙头企业杰瑞股份营业收入增速在行业排名靠前,净利润体量也占据行业较大比重,带动了行业财务指标走势向好。

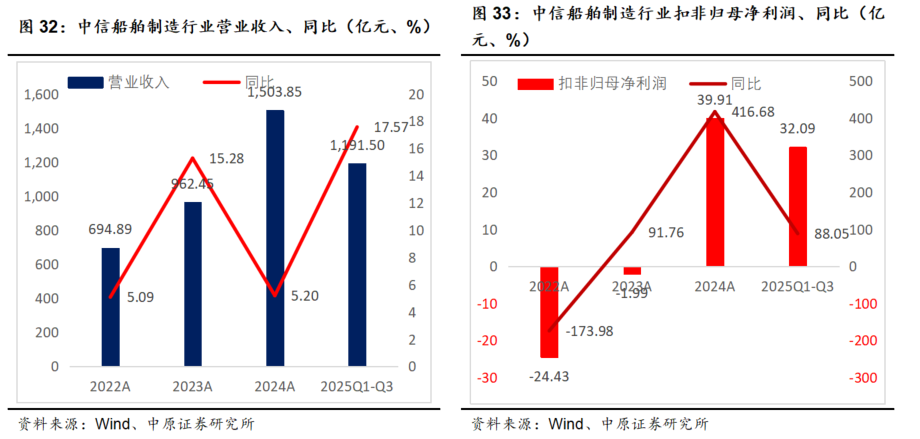

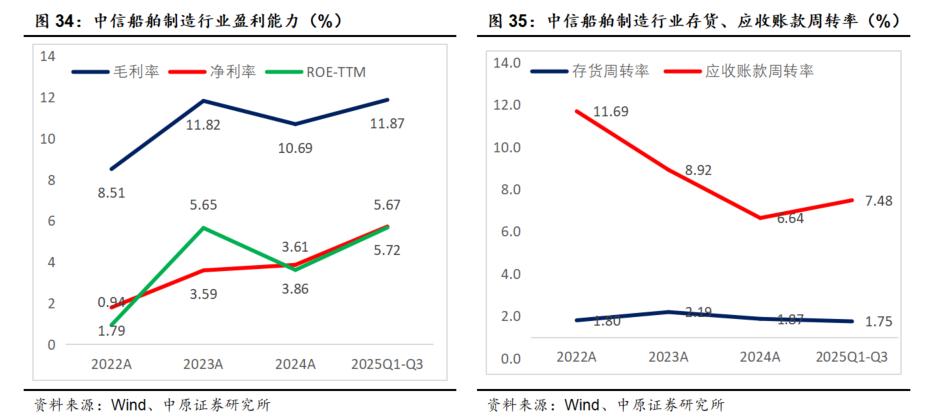

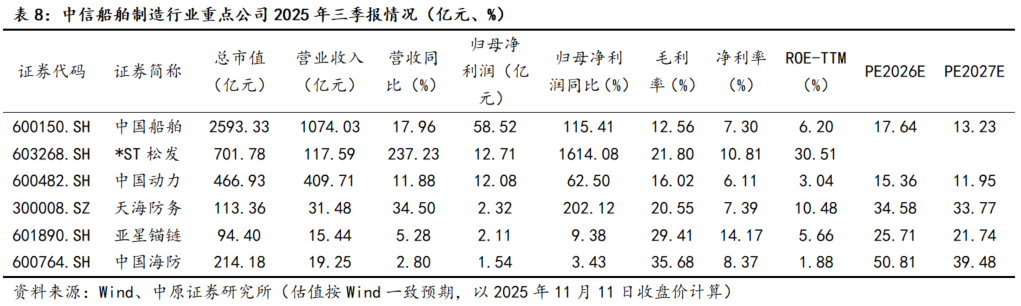

3.6. 船舶制造:行业景气度持续,上市公司盈利修复加速

2025年三季报中信船舶制造行业实现营业收入1191.5亿,同比增长17.57%,实现扣非归母净利润32.09亿,同比增长88.5%。2025年虽然新接订单出现阶段性调整,但船舶行业新造船价格指数仍然在高位震荡,造船完工量稳健增长,在手订单仍然以较快速度增长,船舶行业景气度仍然持续,船舶制造企业盈利修复加速。三季报,中国船舶和中国重工合并后首份财报也取得了较好的成绩。

盈利能力:2025年三季报中信船舶制造行业毛利率11.87%、对比2024年报小幅上升1.18个百分点;净利率5.72%,对比2024年报上升1.86个百分点,ROE-TTM5.67%,对比2024年报上升2.06个百分点。中信船舶制造行业盈利能力持续修复。

存货、应收账款周转率:2025年三季报,中信船舶制造行业存货周转率1.75,应收账款周转率上升到7.48,对比去年三季报分别上升0.5、3.35。船舶制造企业存货、应收账款周转速度明显加快。

从三季度财报看,除个别企业外,中信船舶制造重点企业普遍实现了业绩快速增长,各项盈利指标也在相对改善。估值角度看,部分船舶制造企业2026年估值水平已经达到20倍以内,随着盈利能力逐步修复,船舶制造上市公司估值仍将有吸引力。

4. 行业观点与投资建议

综合机械行业2025年三季报财报分析可以看出,整体上中信机械行业经营形势有明显复苏趋势,盈利能力持续改善。整体上,周期子行业复苏明显,贡献了较大的业绩增量,部分成长子行业也开始底部反转,开始走向业绩拐点。

投资策略上,我们认为首先继续持续推荐景气度复苏,财报持续改善的工程机械、船舶制造、油气设备、锂电设备等周期复苏板块。其次,继续推荐符合国家自主可控、国产替代、十五五规划和国家未来产业规划的新兴科技成长子行业龙头如机器人、人工智能配套设备、基础件等。

5. 风险提示

1:制造业投资增速不及预期;

2:出口需求不及预期;

3:下游行业需求不及预期;

4:原材料价格继续上涨;

5:新能源、半导体产业政策发生重大变化

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

>>>查看更多:股市要闻