(来源:东海研究)

证券分析师:

付婷,执业证书编号:S0630525070003

王洋,执业证书编号:S0630513040002

李嘉豪,执业证书编号:S0630525100001

邮箱:lijiah@longone.com.cn

// 重点推荐 //

▌1.快克智能(603203):把握精密焊接及AOI多元需求,半导体封装设备渐成系列——公司简评报告

证券分析师:王敏君,执业证书编号:S0630522040002,wmj@longone.com.cn

投资要点

事件:公司2025年前三季度实现营业收入8.08亿元,同比+18.30%;实现归母净利润1.98亿元,同比+21.83%。公司2025Q3实现营收3.04亿元,同比+30.82%;实现归母净利润0.66亿元,同比+48.77%。业绩符合预期。

行业下游,AI终端加速普及,精密焊接需求升级。据研究机构Counterpoint,截至2025Q3全球生成式AI手机累计出货量已突破5亿部。市场初期的高速成长主要由售价超过600美元的高端手机带动。如今在中国厂商的推动下,AI手机的增长重心逐步下沉至中高端市场。智能穿戴方面,随着Ray-Ban Meta智能眼镜需求向上,以及小米、雷鸟RayNeo等厂商加入,AI智能眼镜出货量快速增长。新产品的探索预计将使整个生态系统的参与者受益。

消费电子领域,加强与多元客户的合作。AI眼镜设备领域,公司开发的震镜激光焊设备,已应用于Meta智能眼镜的生产场景。国产链方面,公司发挥激光热压焊、激光锡环焊及AOI检测等领域优势,切入小米、OPPO、vivo等企业的智能手机及智能穿戴设备供应链。此外,公司PCB激光分板相关设备已进入富士康、立讯等企业,形成一定订单规模。

把握AI服务器等下游发展机遇,推广视觉检测等设备。随着大型科技公司持续增加算力投入,AI服务器市场的发展带动高速连接器需求。公司为连接器供应商莫仕提供精密电子组装设备,为安费诺提供高速连接器的AOI检测设备。此外,在光模块领域,公司AOI设备可有效检测激光器芯片偏移、金线键合缺陷等关键质量问题,已在头部客户实现小批量应用。

拓展汽车电子及自动化应用场景。新能源汽车智能化发展,加快激光雷达应用普及。公司与激光雷达头部企业禾赛科技深化合作,为其交付多条精密激光焊接及检测自动化线体。同时,公司的选择性波峰焊设备适配于汽车电子的高可靠性焊接需求,已在博世汽车电子、比亚迪等生产线中得到应用。此外,公司还根据不同的个性化需求,向佛吉亚、伯特利等客户交付了对应的自动化成套设备。

半导体封装设备业务取得实质性进展。公司的碳化硅微纳银(铜)烧结设备获得汇川、中车、比亚迪等客户订单,高速高精固晶机获得来自成都先进功率半导体的批量订单。在先进封装领域,热压键合(TCB)设备研发进展顺利,公司正在启动客户打样事宜的对接。热压键合(TCB)设备可用于HBM堆叠和CoWoS封装工艺,设备价值较高。

盈利表现持续优化,资产质量相对稳健。2025年前三季度,快克智能销售毛利率达到49.45%,同比提升1.14个百分点。在规模效应逐步显现的背景下,公司期间费用率同比下降1.90个百分点,其中销售、管理和研发费用率均有不同程度下降。前三季度公司销售净利率达到24.48%,同比提升0.89个百分点。截至2025年三季度末,资产负债率为31.12%,货币资金、交易性金融资产占总资产比重分别为15.24%、21.98%。现金流方面,据2025年三季报,公司经营活动产生的现金流量净额同比增长102.34%至2.30亿元。

投资建议:消费电子产品的创新迭代对精密焊接及视觉检测的要求提高,催化对加工设备的需求。同时,公司基于焊接及AOI设备技术积淀,持续拓展其他精密电子领域客户。此外,半导体封装设备等新产品逐渐丰富。考虑到新领域开拓和规模效应提升,调整归母净利润预测(前值为2.52/3.09/3.78亿元),预计公司2025-2027年归母净利润为2.56/3.13/3.82亿元,预计EPS为1.01/1.23/1.51元,对应PE为31X/25X/21X,维持“买入”评级。

风险提示:行业需求不及预期风险、市场竞争加剧风险、新业务拓展不及预期风险。

▌2.羚锐制药(600285):业绩稳健增长,产品线不断丰富——公司简评报告

证券分析师:杜永宏,执业证书编号:S0630522040001

证券分析师:赖菲虹,执业证书编号:S0630525050001,dyh@longone.com.cn

投资要点

业绩稳健增长,银谷并表贡献增量。公司2025年前三季度实现营业收入30.41亿元(同比+10.23%),归母净利润6.51亿元(同比+13.43%),扣非净利润6.05亿元(同比+11.77%);2025年Q3单季度实现营业收入9.42亿元(同比+10.44%,环比-12.64%),归母净利润1.77亿元(同比+9.77%,环比-31.46%),扣非归母净利润1.63亿元(同比+10.41%,环比-31.79%)。在行业增长放缓的背景下,公司业绩保持稳健,新并购的银谷制药为业绩带来显著增量。

核心产品平稳增长,产品线不断丰富。2025年前三季度,预计公司贴剂实现营收同比增速个位数,胶囊剂收入同比下滑,片剂收入同比略增。核心产品中,通络祛痛膏预计将通过线上线下场景式营销、医疗机构/健康平台合作巩固市场地位。两只老虎系列袋装产品因市场环境等原因,预计2025Q3销量仍然有一定压力。芬太尼透皮贴剂受益于市场投入加大及竞争格局优化,全年收入有望超亿元。此外,软膏剂新品莫匹罗星软膏上市后市场需求旺盛,有望成为新的增长点。

盈利能力保持稳定,费用投放精准有效。公司2025年前三季度毛利率为81.02%(同比+6.02pct),净利率为21.49%(同比+0.69pct),主要系高毛利的银谷制药并表及产品结构变化所致。费用率方面,前三季度公司销售/管理/研发费用率分别为47.26%/5.82%/3.44%,同比+2.84pct/+1.45pct/+0.74pct,费用率增加主要因银谷制药并表及公司为积极应对OTC渠道竞争和挑战,在参芪降糖胶囊、芬太尼透皮贴剂和金尔力等产品上增加了市场推广和客户教育投入。从相关产品表现看,增量费用投入已达到预期效果,为后续增长奠定基础。

并购银谷制药整合顺利,协同效应逐步显现。银谷制药自2025年3月起并表,整合进展符合预期,成为公司重要业绩增量。必立汀新增的感冒适应症已于2025年7月获批,为其市场拓展注入新活力。公司已开始利用自身OTC渠道优势赋能金尔力,在样板市场试点销售进展顺利,协同效应正逐步释放。

投资建议:公司作为中药贴膏龙头企业,具有高度品牌价值,OTC渠道建设持续为新产品推广赋能。我们维持公司2025/2026/2027年盈利预测,预计公司2025-2027年归母净利润分别为8.26/9.51/10.79亿元,EPS分别为1.46/1.68/1.90元。维持“买入”评级。

风险提示:产品销售不及预期风险,产品降价风险,中药材价格上涨风险等。

// 财经新闻 //

1.特朗普签署临时拨款法案,美政府结束“停摆”

11月12日,美国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。当天早些时候,美国国会众议院最终以222票支持、209票反对的结果,表决通过此前由参议院通过的一项联邦政府临时拨款法案。该法案将为联邦政府提供持续拨款,使大部分政府机构获得运作资金直至2026年1月30日。

(信息来源:同花顺)

2. 10月M1-M2剪刀差较去年低点收窄8.1个百分点,资金活化程度提高

11月13日,央行发布最新数据显示,10月末,广义货币(M2)余额335.13万亿元,同比增长8.2%。狭义货币(M1)余额112万亿元,同比增长6.2%,较去年9月低点(-3.3%)回升9.5个百分点,较今年年内低点(2月份0.1%)回升6.1个百分点。10月末,M1-M2剪刀差为-2%,较上月-1.2%略有波动,但仍较去年9月收窄8.1个百分点,表明更多资金转化为活期存款,反映出企业生产经营活跃度提升、个人投资消费需求回暖等积极信号。

(信息来源:央行)

3.李强将出席上海合作组织成员国政府首脑理事会第二十四次会议并对赞比亚进行正式访问

国务院总理李强将于11月17日至18日出席在俄罗斯莫斯科举行的上海合作组织成员国政府首脑(总理)理事会第二十四次会议。应赞比亚共和国政府邀请,国务院总理李强将于11月19日至20日对赞比亚进行正式访问。应南非共和国政府邀请,国务院总理李强将于11月21日至23日出席在南非约翰内斯堡举行的二十国集团领导人第二十次峰会。

(信息来源:外交部)

4.工信部:编制“十五五”智能网联新能源汽车、新型电池产业发展规划

11月12至13日,2025世界动力电池大会在四川宜宾举行。工信部副部长辛国斌表示,电动化正加速向多领域渗透,动力电池前景广阔。工信部将通过编制“十五五”规划、拓展应用场景、完善治理体系与营商环境等措施,推进动力电池产业高质量发展并促进国际合作。

(信息来源:工信部)

// A股市场评述 //

上交易日上证指数拉升收红,此前技术上的明显劣势再度有所修复

证券分析师:王洋,执业证书编号:S0630513040002,wangyang@longone.com.cn

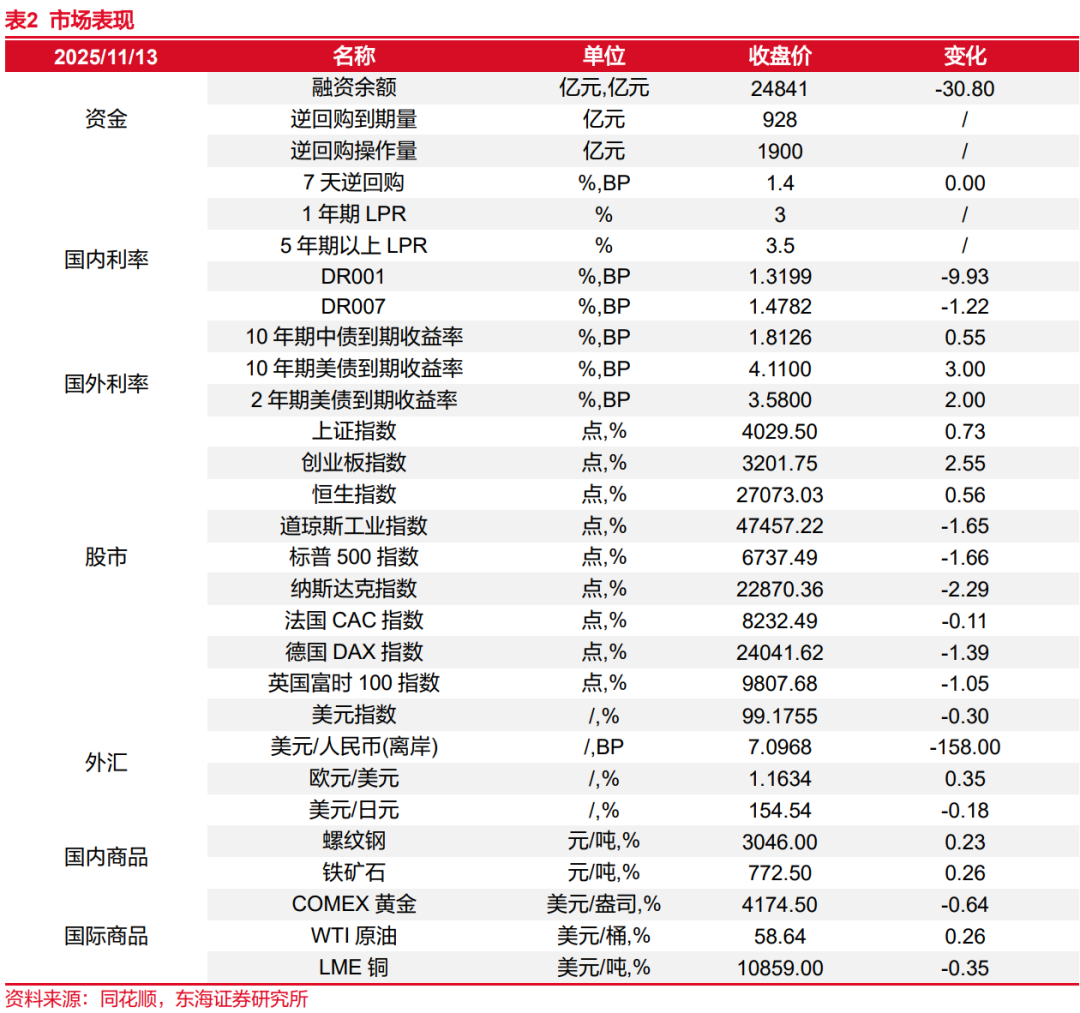

上交易日上证指数拉升收红,收盘上涨29点,涨幅0.73%,收于4029点。深成指、创业板双双收涨,主要指数多呈收涨。

上交易日上证指数收涨明显,在日线指标明显走弱的劣势条件下,关键时刻再度得到大单资金驰援,全天净流入超69亿元,金额可观。量能略放,但仍不充分,仍需进一步补充。指数仍收于日线均线体系之上,日线均线多头排列尚无改变。日线MACD刚刚死叉后在昨日被快速救起,再成金叉,与日线KDJ再度形成金叉共振,日线技术条件明显修复。指数再创波段新高4030点,若量能、资金持续补充,或仍有短线震荡盘升。盘中可加强观察。

上证指数周线呈小实体阳K线,再创新高。目前周均线多头排列尚无变化,周KDJ、MACD金叉共振尚无变化。指数上破了10月31日当周的倒锤子线的高点,表明了较强的上行决心。目前周指标尚无明显走弱迹象,震荡中可加强观察。

深成指、创业板双双收涨,收盘分别上涨1.78%、2.55%,双双收阳K线,两指数一举上破多条均线,再度来到日线均线体系之上。深成指5日均线再度金叉10日均线,短期均线有所修复。两指数日线MACD虽尚未金叉,但日线KDJ均再度修复为金叉, 60分钟线KDJ、MACD金叉共振成立,短线技术条件有所修复。目前两指数仍呈形态内震荡,近期指数震荡反复。目前分钟线指标修复向好,短线或仍有震荡盘升动能。若MACD在震荡中能金叉成立,日线指标能够明显修复,指数能有效上破本年10月9日以来横盘震荡的楔形上轨,完成形态的向上突破,或有进一步的震荡盘升动能。

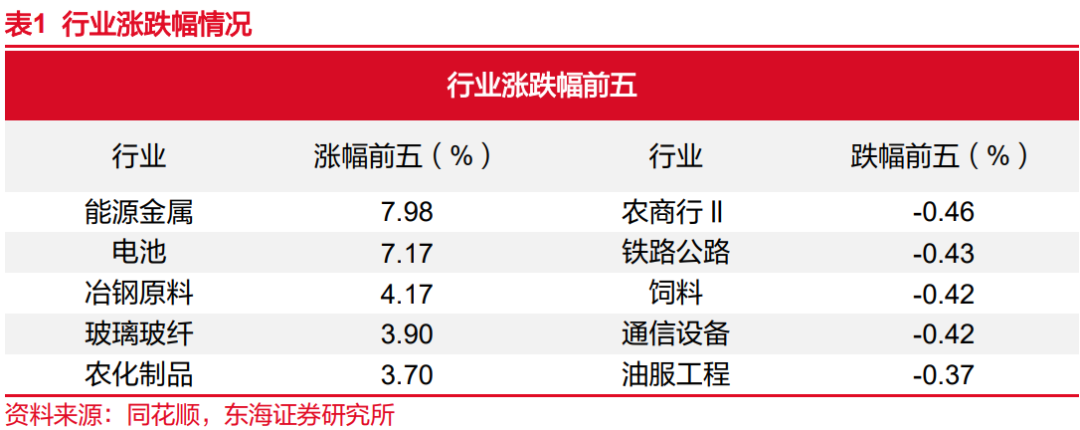

上交易日同花顺行业板块中,收红板块占比95%,收红个股占比72%。涨超9%的个股高达122只,跌超9%的个股仅1只,上交易日板块、个股表现明显活跃。

上交易日同花顺行业板块中,能源金属板块大涨7.03%,涨幅第一,电池板块,大涨5.79%,涨幅第二,两指数均创波段新高,目前尚无明显拉升结束迹象。其次,其他电源设备、贵金属、小金属、工业金属、化学原料、农化制品等板块收涨居前。只有四个板块小幅震荡收阴,分别是油气开采加工、公路铁路运输、银行、黑色家电板块。电池、能源金属、半导体、工业金属、化学制品、专用设备等板块大单资金净流入居前,而其他电子、电力、建筑装饰、医疗器械等板块大单资金净流出居前。

半导体板块,收盘上涨1.22%,收红阳线。量能略放,5日均量线金叉10日均量线。大单资金净流入超32亿元,在同花顺行业板块位居前列。指数日线MACD尚未金叉,但日线KDJ金叉成立,且60分钟线KDJ、MACD金叉共振。日线短期均线尚未多头排列,指数仍处20日均线压力位下,但指数目前处于60日均线支撑位上,5日均线金叉10日均线,短期均线有修复迹象。指数目前日线技术条件尚未充分向好,但指数自本年10月9日震荡回落,最大跌幅超14%,目前处于60日均线重要支撑位附近,分钟线指标有所修复。若指数能有效上破20日均线,日线MACD能金叉成立,能进一步得到量能、资金流的放大支持,短线指数或仍有震荡盘升动能。

经过昨日上涨,不少板块短线技术条件有修复迹象,如中国AI50、计算机设备、文化传媒、化学制药、医疗服务、农产品加工、小家电等板块,以及概念类板块中的创新药、CRO概念、眼科医疗、白酒概念、元宇宙等板块,可在震荡中观察。

// 市场数据 //

// 报告信息 //

证券研究报告:《晨会纪要20251114》

对外发布时间:2025年11月14日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻