(来源:华龙证券研究)

邢甜:机械行业分析师

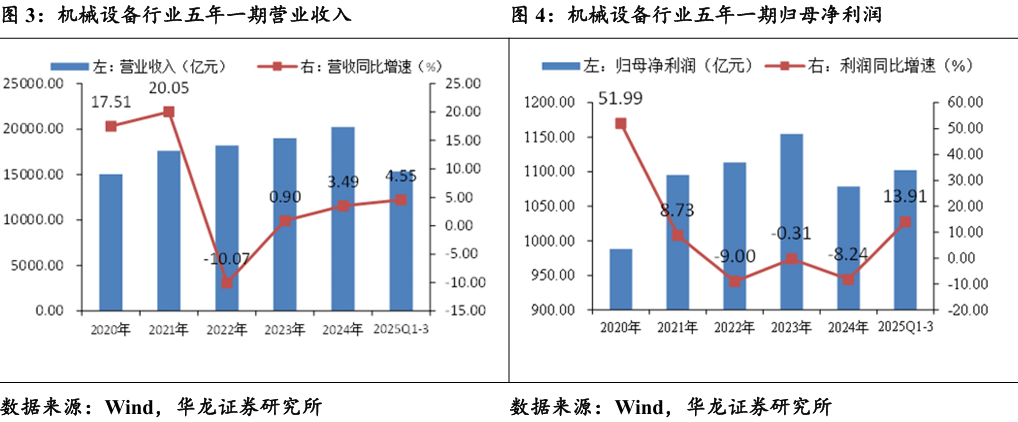

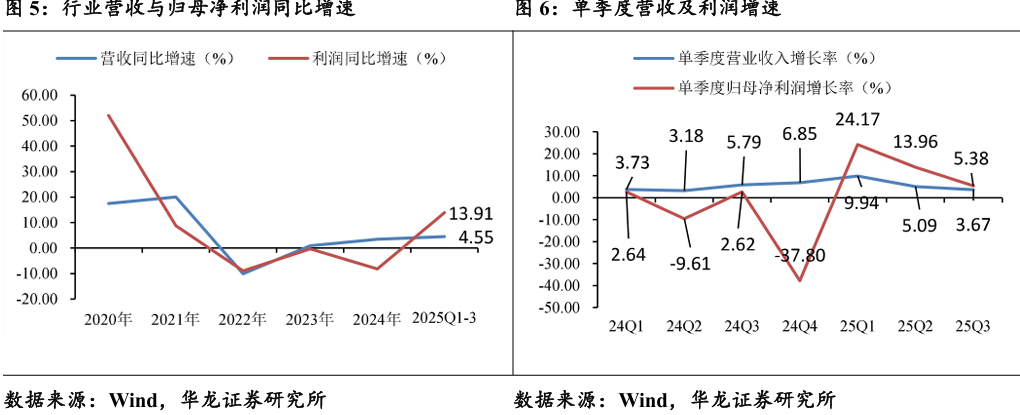

整体需求稳中有增,盈利质量明显改善。机械设备行业2025年 前三季度共实现营业收入15326.39亿元,同比+4.55%,实现归母净利润1101.92亿元,同比+13.91%。营业收入温和增长,需求端稳中有升,归母净利润显著改善,行业盈利有所修复,成本控制见效。

通用设备:整体营收微降,盈利显著改善。2025年前三季度通用设备板块共实现营业收入3927.02亿元,同比-1.15%;实现归母净利润237.25亿元,同比+7.55%。通用设备内部呈结构性变化, 高附加值、与产业升级相关的子板块(仪器仪表、机床工具)表现较好,传统、周期性较强的子板块(金属制品、磨具磨料)继续承压。

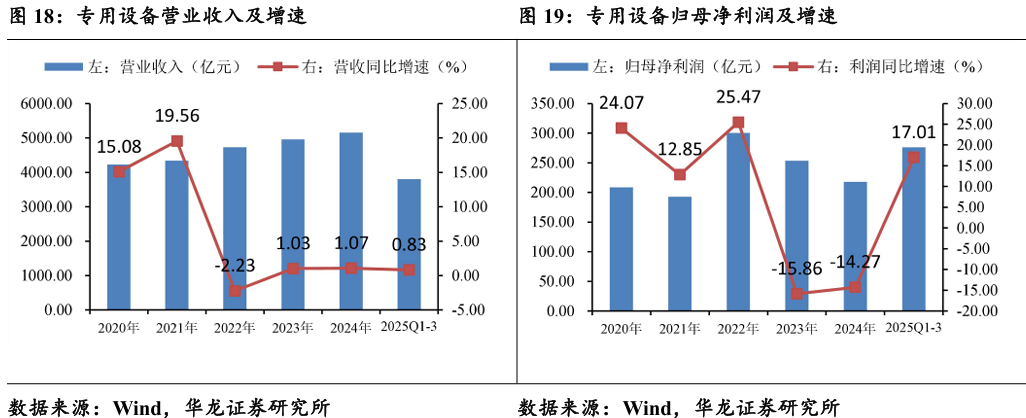

专用设备:营收平稳,利润显著改善。2025年前三季度,专用设备实现营业收入共3802.95亿元,同比增长0.83%;实现归母净利润276.31 亿元,同比增长17.01%。子行业分化剧烈,与消费、 新兴产业相关的领域(印刷包装、其他专用)增长较快领域;房 地产、传统工业投资相关的领域(农机、楼宇设备)承压。

轨交设备:盈利能力短期承压,环比下滑明显。轨交设备2025年前三季度实现营业收入3092.2亿元,同比+11.14%;实现归母净利润180.49亿元,同比+23.99%。轨交设备经过多年发展,目前形成了较为稳定的竞争格局,中国中车占据较大市场份额,贡献一半以上的收入。

工程机械:海外盈利与内需复苏共振。2025年前三季度,工程机械共实现营业收入3032.49亿元,同比+8.69%;实现归母净利润 294.38 亿元,同比+18.87%。工程机械板块近期有所调整,主要是市场对短期挖机内销增速数据的过度反映。行业目前处于国内周期底部复苏与海外持续性高景气双重驱动的起点,短期回调提供中长期布局良机。

自动化设备:需求回暖,利润承压。自动化设备2025年前三季度实现营业收入1471.74亿元,同比+9.53%。在制造业转型升级、 智能制造的长期趋势下,自动化设备的需求基本盘依然稳固并持续扩张。实现归母净利润113.49亿元,同比-3.22%。呈现“增收 不增利”现象,子板块表现分化严重,工控设备、激光设备表现相对较好。

投资建议:2025年前三季度行业营业收入温和增长,需求端稳中有升。归母净利润显著改善,行业盈利有所修复,维持行业“推 荐”评级。

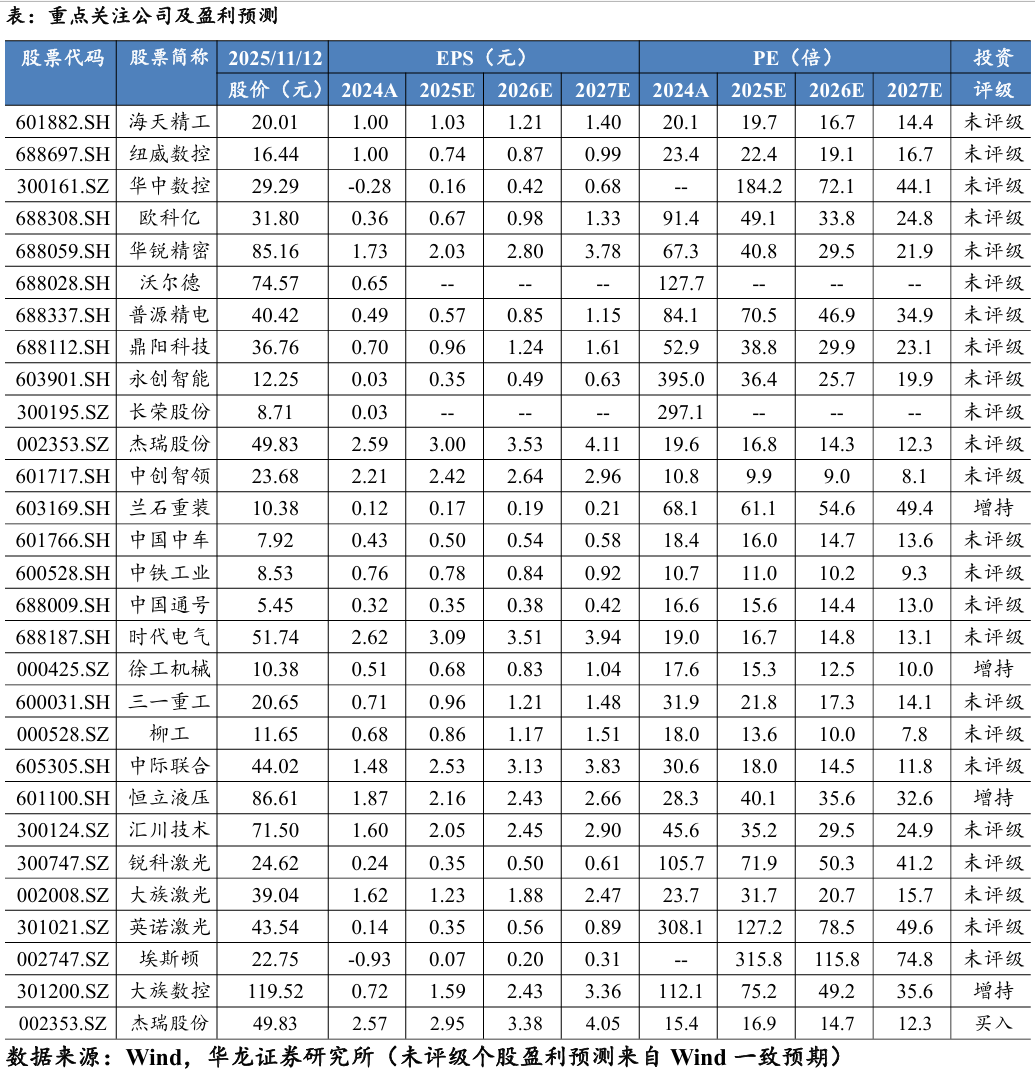

通用设备:内部仍存在结构性投资机会,可以关注① 毛利率较高,受益于国产替代推进业绩改善明显的仪器仪表板块; ②内需筑底,海外表现较好,近年来伴随大国竞争的加剧,高端机床工具自主可控迫切性提升,可关注高端五轴机床、数控系统及核心功能部件的投资机会。个股:海天精工(601882.SH)、纽 威数控(688697.SH)、华中数控(300161.SZ)、欧科亿(688308.SH)、大族数控(301200.SZ)、华锐精密(688059.SH)、沃尔德 (688028.SH)、普源精电(688337.SH)、鼎阳科技 (688112.SH)等。

专用设备:专用设备分化明显,可关注有盈利支撑的印刷包装设 备及其他自动化设备,并注重盈利改善的能源及重型装备。个股:永创智能(603901.SH)、长荣股份(300195.SZ)、杰瑞股份 (002353.SH)、中创智领(601717.SH)、兰石重装(603169.SH) 等。

轨交设备:轨交设备经过多年发展,目前形成了较为稳定的 竞争格局,龙头占据较大市场份额,建议关注龙头企业。个股关 注:中国中车(601766.SH)、中铁工业(600528.SH)、中国通号 (688009.SH)、时代电气(688187.SH)等。

工程机械:近期有所调整, 主要是市场对短期挖机内销增速数据的过度反映。行业目前处于 国内周期底部复苏与海外持续性高景气双重驱动的起点,短期回 调提供中长期布局良机。个股:徐工机械(000425.SZ)、三一重 工(600031.SH)、中联重科(000157.SZ)、柳工(000528.SZ)、中际联合(605305.SH)、恒立液压(601100.SH)等。

自动化设备: 行业内部分化严重,关注行业竞争放缓,盈利有所修复的激光设备;盈利能力改善先于需求复苏,存在“困境反转”迹象的机器人;以及营收利润增速表现良好,行业长逻辑未变的工控设备。 个股:汇川技术(300124.SZ)、锐科激光(300747.SZ)、大族激光 (002008.SZ)、英诺激光(301021.SZ)、埃斯顿(002747.SZ)等。

风险提示:1)宏观经济周期波动风险 2)行业发展不及预期风 险 3)原材料价格波动风险 4)财报准确性风险 5)第三方数据 错误及统计误差风险。

1机械设备行业行情回顾

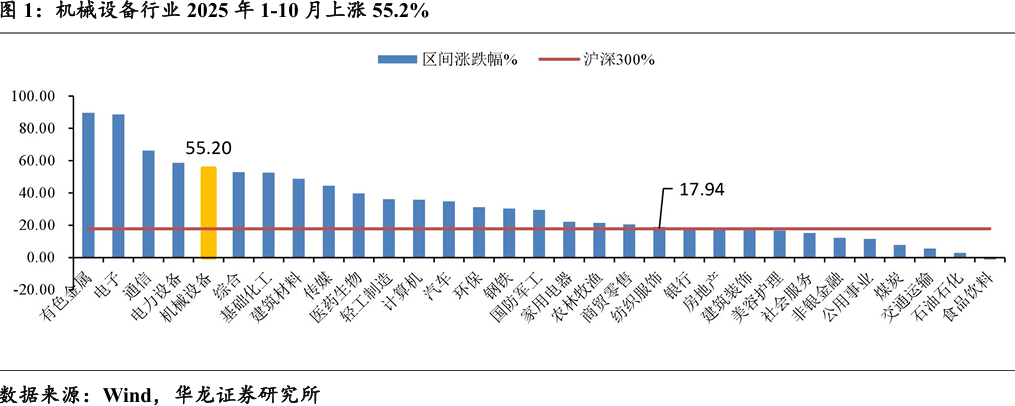

2025年年初至今(2025年10月31日),机械设备行业上涨55.2%, 同期沪深300指数上涨17.94%,相对收益37.27%,在一级31个行业中排名第5位。

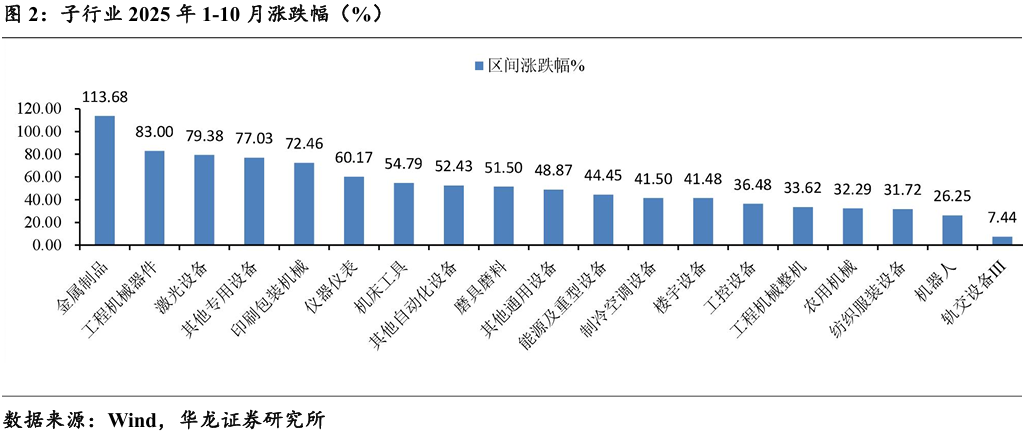

子行业涨幅前五分别为:金属制品(+113.68%)、工程机械器件(+83%)、 激光设备(+79.38%)、其他专用设备(+77.03%)、印刷包装机械(+72.46%); 子行业涨幅后五分别为:轨交设备(+7.44%)、机器人(+26.25%)、纺织服装设备(+31.72%)、农用机械(+32.29%)、工程机械整机(+33.62%)。

2整体需求稳中有增,盈利质量明显改善

机械设备行业2025年前三季度共实现营业收入15326.39亿元,同比 +4.55%,实现归母净利润1101.92亿元,同比+13.91%。营业收入温和增长, 反映需求端稳中有升,归母净利润2024年承压(-8.24%),2025年前三季 度显著改善,行业盈利有所修复,成本控制见效。

单三季度,行业营业收入增速为3.67%,同比-2.12pct,环比-1.42pct; 行业归母净利润增速为5.38%,同比+2.77pct,环比-8.57pct。相较去年三 季度的收入增速大于利润增速,当前数据反映出行业核心矛盾从“增收不 增利”转向“提质增效”,利润增速高于收入增速。

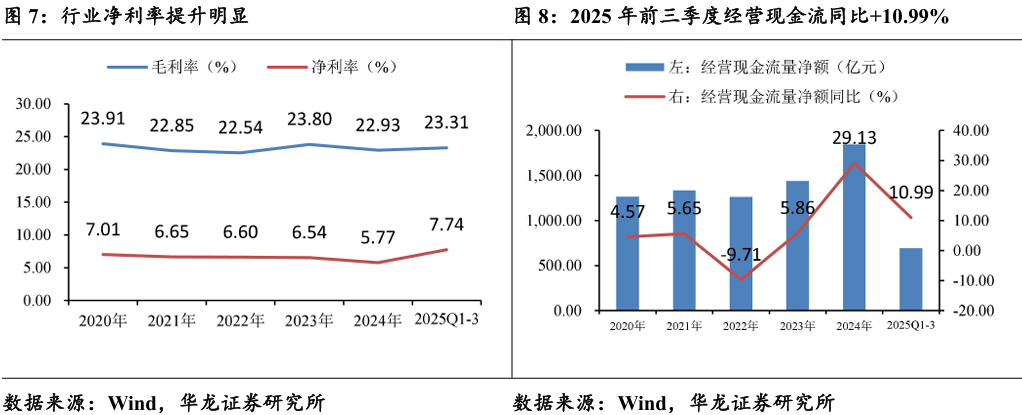

2025年前三季度行业整体毛利率为23.31%,净利率为7.74%,行业盈 利能力有所改善,净利率提升明显。我们认为,在营收增速温和的背景下, 净利率的提升并非来自市场需求的强力拉动,而是企业向内挖掘潜力的结 果,包括成本管控、费用优化以及产品结构升级等。

单三季度,行业整体毛利率23.44%,同比+0.06pct,环比-0.08pct。毛 利率同比微增,环比基本持平,直接成本控制出色,在需求平稳背景下依 然能维持利润空间。单三季度。行业整体净利率7.01%,同比+0.24pct,环 比-1.29pct。净利率同比微增,环比下滑较多,表明三季度期间费用率有所 上升,与三季度经营淡季相关。

2025 年前三季度,行业经营活动现金流量净额694.48亿元,同比增长 10.99%,经营质量显著改善。

结合前三季度行业净利率(7.74%)和经营活动现金流情况(+10.99%), 我们认为当前机械设备行业盈利能力修复趋势确立,但外部环境依然严峻, 整体需求依然较弱,行业正在从“被动承受高成本”转向“主动应对弱需 求”。建议优选下游需求相对刚性、竞争格局良好的子板块,同时关注现金 流充沛、盈利能力稳定、内控能力较强、具备a属性的标的。

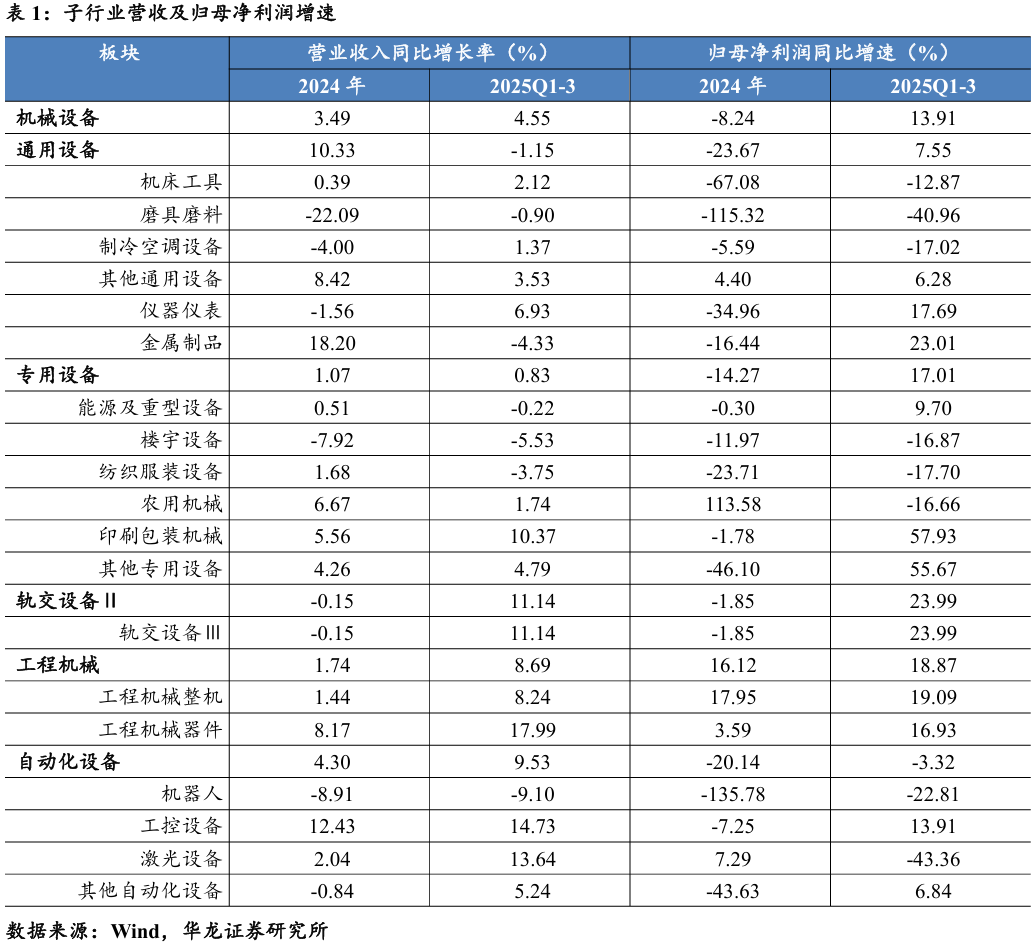

分子行业看,2025年前三季度:

(1)通用设备:营收增速放缓,但利润改善明显,行业盈利触底反弹。 可以关注受益于制造业转型升级与国产替代的高端数控机床、仪器仪表等。

(2)专用设备:营收平稳,利润大幅改善,盈利弹性较好。细分领域 分化明显,能源及重型装备受益于能源安全与基建投资;印刷包装设备与 其它专用设备表现亮眼;农机利润波动较大,需要重点关注政策补贴与需 求周期。可以关注新能源设备、包装自动化等细分景气赛道。

(3)轨交设备:营收利润同步增长。受益于基建稳增长政策推动,以 及“一带一路”带动海外订单增长,行业业绩表现强劲。可以关注整机与 核心零部件供应商,尤其关注具备海外拓展能力的企业。

(4)工程机械:营收利润双增长,行业复苏趋势明确。国内更新周期 启动,叠加出口景气提升,电动化、国际化成为新增长引擎。可以关注整 机龙头与核心零部件企业,出口占比较高的公司更受益。

(5)自动化设备:营收稳健增长,但利润承压,内部分化严重。机器 人与激光设备仍处于调整期,但长期趋势向好;工控设备受益于工业智能化与新能源资本开支,利润增长较快。建议优选工控设备及下游结构性景气的部分激光设备标的。

2.1通用设备:整体营收微降,盈利显著改善

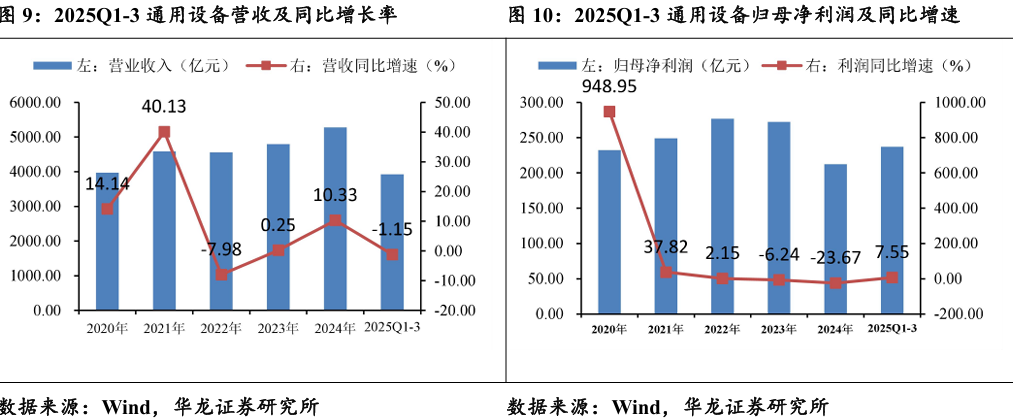

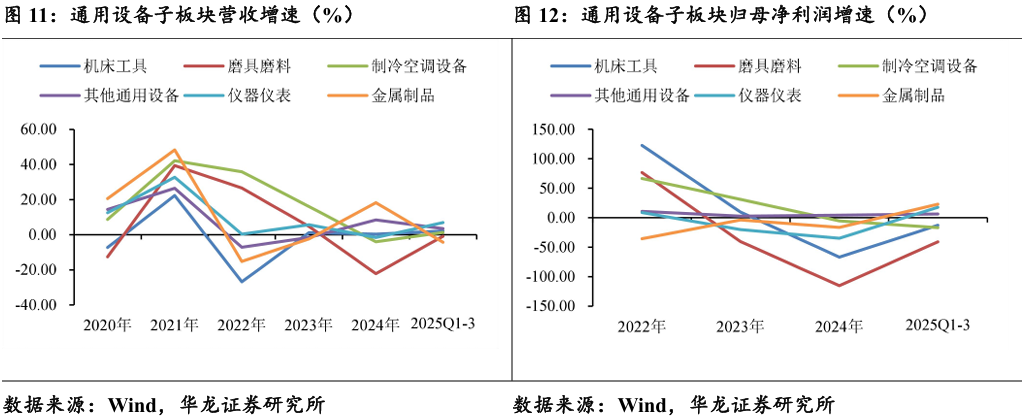

通用设备整体营收微降,但盈利显著改善。2025年前三季度通用设备 板块共实现营业收入3927.02亿元,同比-1.15%;实现归母净利润237.25 亿元,同比+7.55%。通用设备内部呈结构性变化,高附加值、与产业升级 相关的子板块(仪器仪表、机床工具)表现较好,传统、周期性较强的子 板块(金属制品、磨具磨料)继续承压。

营收端:营收下降主要是受金属制品及磨具磨料影响,其他板块营收 均录得上涨。2025年前三季度通用设备子板块营收增速由高到低分别为仪 器仪表(+6.93%)、其他通用设备(+3.53%)、机床工具(+2.12%)、制冷 空调设备(+1.37%)、磨具磨料(-0.9%)、金属制品(-4.33%)。

利润端:利润增长主要受益于金属制品及仪器仪表,磨具磨料、制冷 空调设备利润下滑幅度较大。2025年前三季度通用设备子板块利润增速由 高到低分别为金属制品(+23.01%)、仪器仪表(+17.69%)、其他通用设备 (+6.28%)、机床工具(-12.87%)、制冷空调设备(-17.02%)、磨具磨料 (-40.96%)。

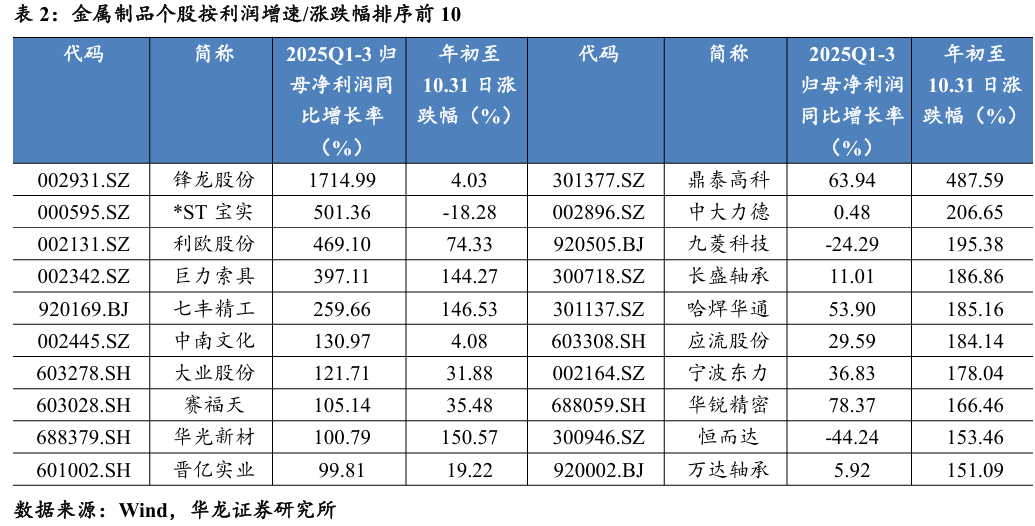

金属制品中原材料成本占比较大,受益于成本红利(钢材价格低位) 盈利改善明显,后续需继续观察需求回暖时点。金属制品利润增速 (+23.01%)较高,主要受益于锋龙股份(+1714.99%)、*ST宝实(+501.36%)、利欧股份(+469.1%)、巨力索具(+397.11%)、七丰精工(+259.66%)等个股 业绩改善。前三季度涨幅居前的多为PCB钻针、人形机器人、可控核聚变等概念。

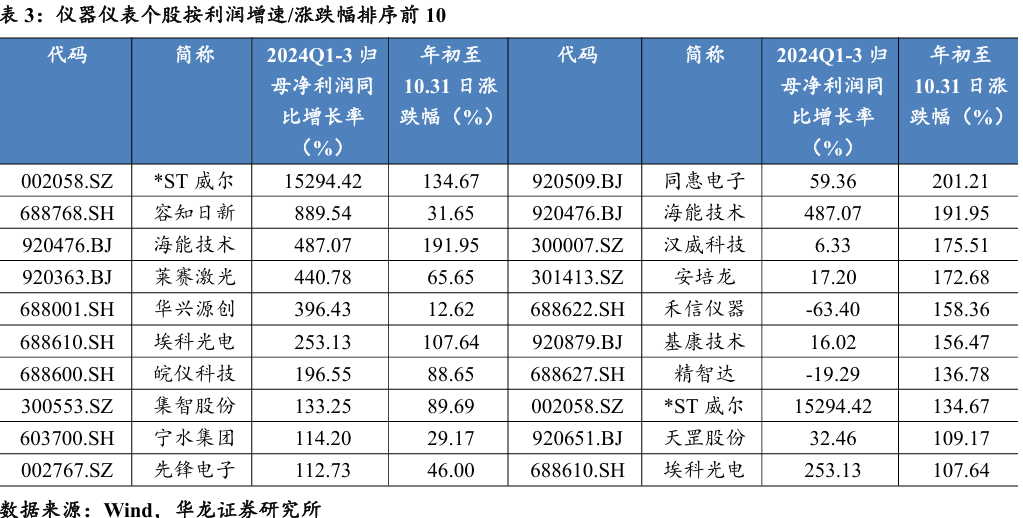

仪器仪表量利齐升,营收增长带动规模效应,同时其高技术壁垒带来了较高的定价权和利润率,利润增速远超营收增速。仪器仪表利润增速 (+17.69%)较高,主要受益于*ST威尔(002058.SZ)、容知日新(688768.SH)、海能技术(920476.BJ)、莱赛激光(920363.BJ)、华兴源创(688001.SH) 等公司业绩改善。前三季度涨幅居前的个股多为人形机器人、存储设备、 量子科技等概念。

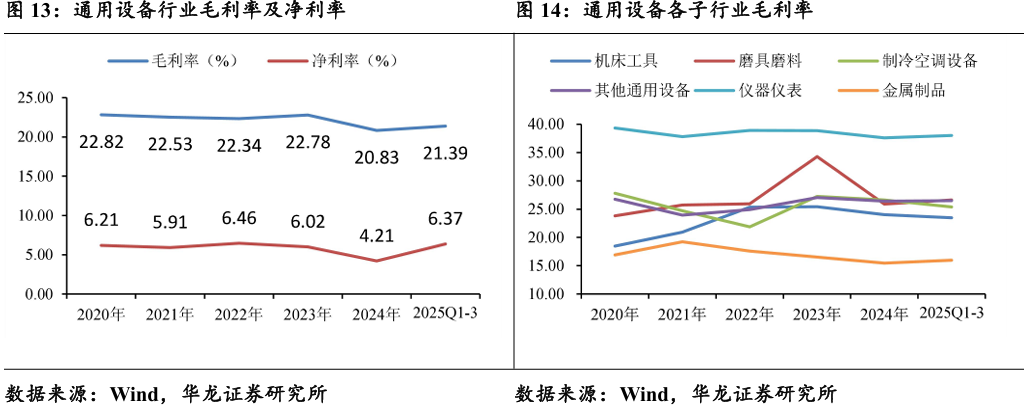

前三季度盈利能力较2024年有所改善,其他通用设备及磨具磨料表现较好。2025年前三季度通用设备毛利率21.39%,净利率6.37%,较2024年全年改善明显。

单三季度,实现毛利率21.53%,同比+0.25pct,环比-0.38pct;实现净 利率6.16%,同比+0.02pct,环比-0.99pct。子行业中仅其他通用设备三季 度毛利率同环比提升,磨具磨料毛利率同比+2.73pct改善明显。①仪器仪表作为高壁垒、高附加值领域的代表,毛利率长期稳定在绝对高位;②金 属制品等传统领域则长期在低毛利区间挣扎,受原材料和供需周期影响显 著;③磨具磨练毛利率波动较为剧烈,我们预计与原材料价格上涨相关, 磨具磨料作为生产耗材,龙头企业具备较强的成本传到能力。上半年碳化钨等原材料价格上涨,相关企业将上涨成本顺利转嫁下游,导致毛利率同 比提升较多。

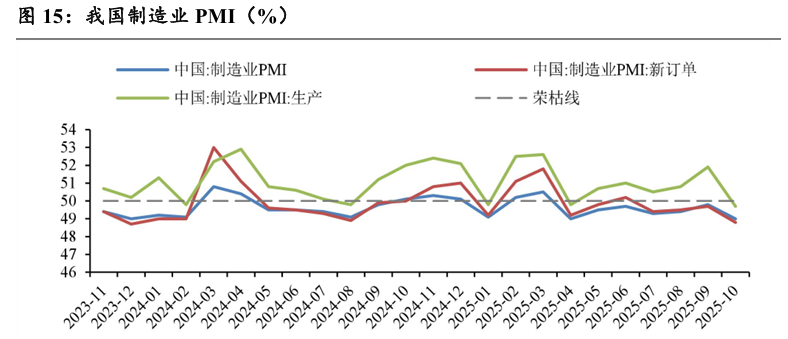

受到短期季节性因素和外部环境复杂性的影响,2025年10月我国制 造业PMI为49%,同比-1.1pct,环比-0.8pct,制造业景气水平有所回落。

制造业生产PMI49.7%,同比-2.3pct,环比-2.2pct。主要因为“十一” 假期前部分需求已提前释放,加之国际环境复杂,企业生产活动有所放缓。

制造业新订单PMI48.8%,同比-1.2pct,环比-0.9pct;需求的收缩与生 产放缓形成呼应,共同拉低了整体指数,出口下滑是拖累需求的重要因素。

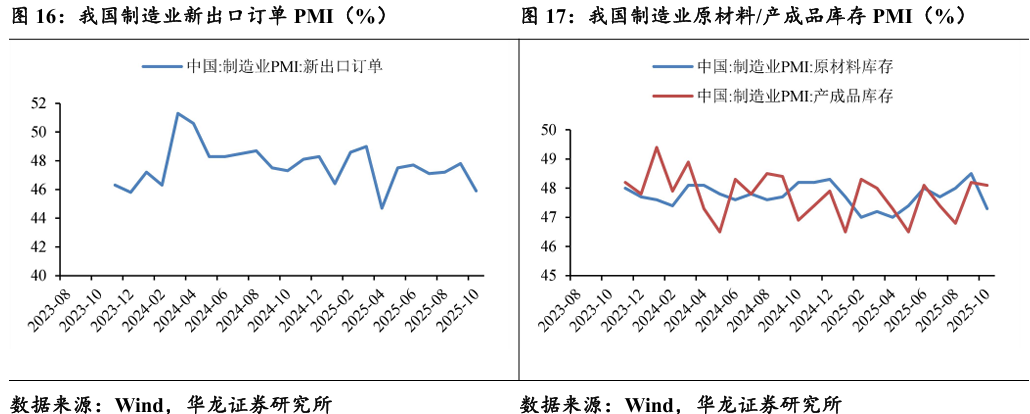

2025 年 10 月新出口订单指数降至45.9%,为年内次低点,装备制造 业、高技术制造业和消费品制造业的出口均较上月明显收紧。

2025 年10月原材料库存指数为47.3%,环比-1.2pct,表明企业采购意 愿减弱,主动减少了原材料的储备。产成品库存指数为48.1%,环比-0.1pct, 产成品库存的略微减少,预计与销售消耗及企业调整生产计划有关。

2025 年前三季度,制造业在需求不足(特别是外需)和企业预期谨慎的背景下,企业正处于主动去库存的阶段,通过减少原材料采购、降低库存水平来应对市场变化。我们认为,四季度及明年的看点将集中在宏观政策逆周期调节的力度,以及外部环境能否改善。如需求端,尤其是出口能够回暖,将提振企业信心,进而推动库存周期向积极方向转换。通用设备内部仍存在结构性投资机会,可以关注①毛利率较高,受益于国产替代推 进业绩改善明显的仪器仪表板块;②内需筑底,海外表现较好,近年来伴 随大国竞争的加剧,高端机床工具自主可控迫切性提升,可关注高端五轴 机床、数控系统及核心功能部件的投资机会。

2.2 专用设备:营收平稳,利润显著改善

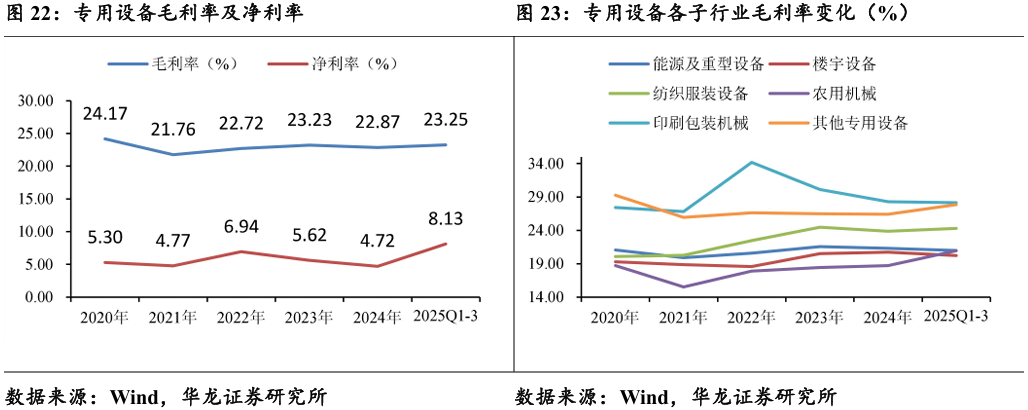

2025 年前三季度,专用设备实现营业收入共3802.95亿元,同比增长 0.83%;实现归母净利润276.31亿元,同比增长17.01%。子行业分化剧烈, 与消费、新兴产业相关的领域(印刷包装、其他专用)增长较快领域;房 地产、传统工业投资相关的领域(农机、楼宇设备)承压。

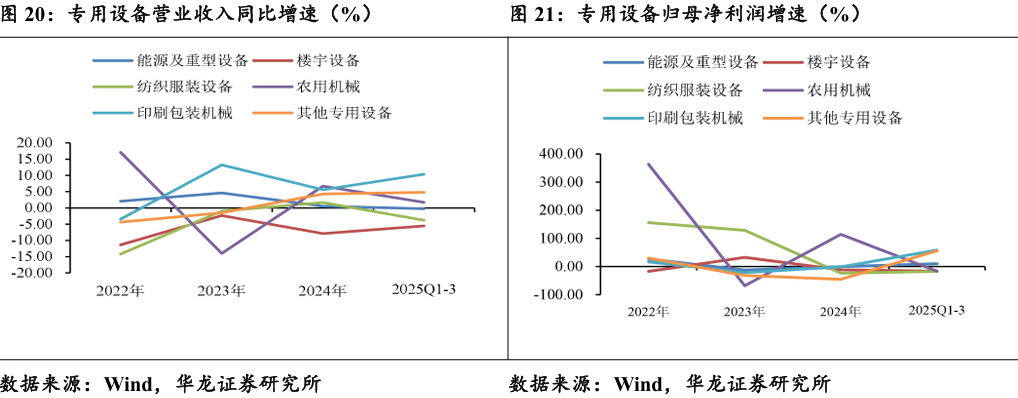

营收端:印刷包装设备及其他专用设备表现较好,楼宇及纺服设备收 入下滑。2025年前三季度专用设备营业收入增速由高到低分别为印刷包装 机械(+10.37%)、其他专用设备(+4.79%)、农用机械(+1.74%)、能源及 重型机械(-0.22%)、纺织服装设备(-3.75%)、楼宇设备(-5.53%)。

利润端:印刷包装设备及其他专用设备表现较好,能源及重型装备收 入下滑但利润增长,农机增收不增利,楼宇及纺服设备营收利润双双下滑。 2025年前三季度专用设备归母净利润增速由高到低分别为印刷包装机械 (+57.93%)、其他专用设备(+55.67%)、能源及重型设备(+9.7%)、农用机械(-16.66%)、楼宇设备(-16.87%)、纺织服装设备(-17.7%)。

2025年前三季度专用设备毛利率为23.25%,较2024年有所改善;净 利率为8.13%,创近六年新高,提升幅度大于毛利率提升幅度。

单三季度,能源及重型装备毛利率21.36%,同比-0.12pct,环比-0.35pct; 楼宇设备毛利率19.9%,同比-0.6pct,环比-0.19pct;纺服设备毛利率23.68%, 同比+0.28pct,环比-1.37pct;农机毛利率20.92%,同比+2.94pct,环比-0.02pct; 印刷包装机械毛利率27.48%,同比-2.13pct,环比-1.24pct;其它专用设备毛利率28.12%,同比+0.63pct,环比+0.22pct。

我们认为,专用设备各子板块特征明显,不存在一致性逻辑 。具体来看,①印刷包装机械毛利率较高,长期维持在27%以上。印刷包装机械技 术含量及自动化程度较高,下游消费需求稳定,客户对价格相对不敏感, 更关注设备的稳定性和效率。受益于消费复苏及科技赋能(智能包装)行 业景气有望复苏;②其它专用设备(新能源、半导体、环保等)同样具备 技术壁垒,享受政策及受益于特定行业成长红利;③纺织服装设备毛利率 增长趋势明显,我们认为主要与产品结构优化相关,行业需求有待恢复; ④能源与重型装备受益于能源转型及深海经济等政策支持,需求有望复苏, 但仍需要关注经济周期对投资需求的影响;⑤农机毛利率改善趋势明显, 波动较大弹性较高。2025年前三季度毛利率创近年来新高,后续在农业现 代化、粮食安全等政策扶持下有望退出低端价格战,转向高附加值产品; ⑥楼宇设备具备较强周期性,产品标准化程度较高,毛利率较低且基本保 持稳定。受房地产影响表现不佳,后续可关注城市化、智能化对行业需求 的拉动效果。总结来说,专用设备分化明显,可关注有盈利支撑的印刷包装设备及其他自动化设备,并注重盈利改善的能源及重型装备。

2.3 轨交设备:盈利能力短期承压,环比下滑明显

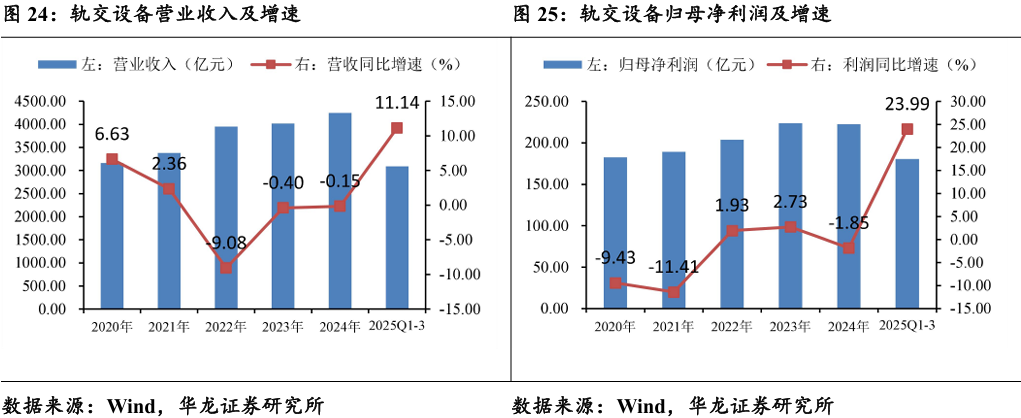

轨交设备2025年前三季度实现营业收入3092.2亿元,同比+11.14%; 实现归母净利润180.49亿元,同比+23.99%。轨交设备经过多年发展,目前形成了较为稳定的竞争格局,中国中车占据较大市场份额,贡献一半以上的收入。

2025 年前三季度,轨交设备行业毛利率21.27%,净利率6.89%,较 2024年有所改善。单三季度实现毛利率20.79%,同比-0.17pct,环比-0.42pct; 实现净利率6.08%,同比-0.55pct,环比-1.57pct。

从投资角度看:铁路投资加速,投资额度增速扩大。2025年前三季度, 全国铁路完成固定资产投资5937亿元,同比增长5.8%。2024年,全国铁 路完成固定资产投资8506亿元,同比增长11.3%。2025年是“十四五” 规划的最后一年,如果仅按当前5.8%的铁路投资增长幅度,2025年全年 铁路投资有望达到9000亿元。

从政策角度看:2024年7月18日,交通运输部等十三部门关于印发 《交通运输大规模设备更新行动方案》的通知,指出七大更新行动,并指出2028年为主要目标达成的时间节点。政策推动更新需求释放,行业估值中枢有望上移。

2.4工程机械:海外盈利与内需复苏共振

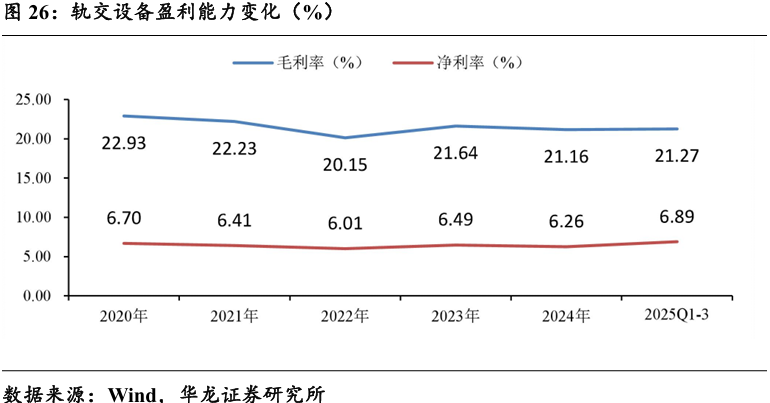

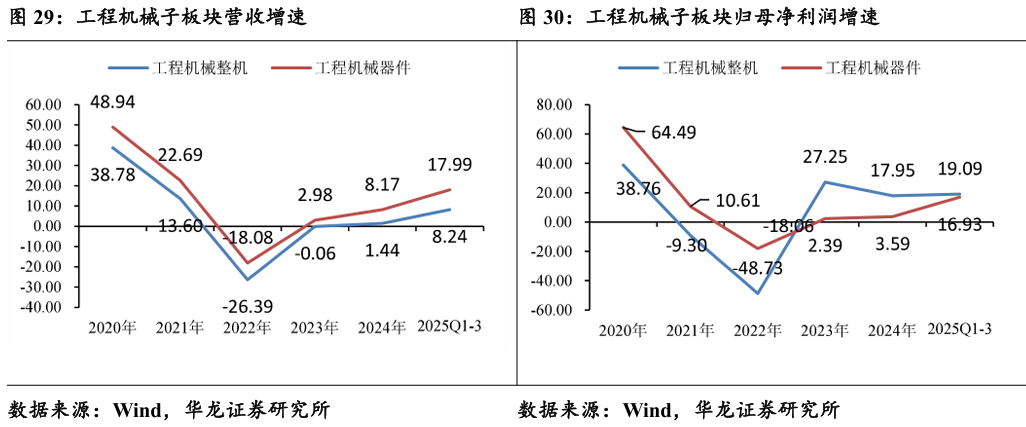

2025年前三季度,工程机械共实现营业收入3032.49亿元,同比+8.69%; 实现归母净利润294.38亿元,同比+18.87%。受益于主要企业经营质量提升,以及毛利较高的出口占比提高,行业利润率提升高于收入增速。

分子板块,收入端:增速同比提升,器件表现更优。2025年前三季度 整机/器件收入增速分别为8.24%/17.99%,较2024年前三季度的 3.71%/13.75%进一步提升。

分子板块,利润端:增速同比提升,整机优于器件。2025年前三季度 整机/器件利润增速分别为19.09%/16.93%,较2024年前三季度的 13.6%/6.15%进一步提升。整机厂利润增速高于营收增速,说明整机厂商更 注重经营质量。

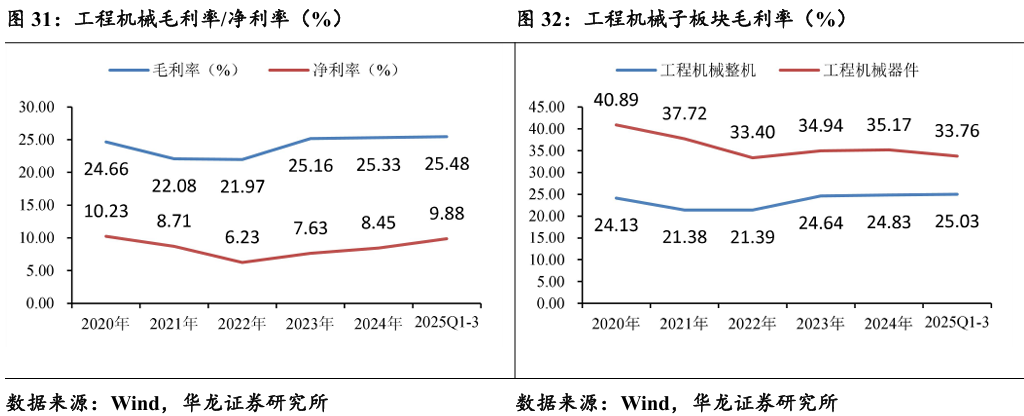

2025年前三季度,工程机械行业整体毛利率25.48%,净利率9.88%, 较2024年全年有所改善,我国工程机械行业处于复苏通道。

单三季度,实现毛利率26.07%,同比-0.62pct,环比+0.56pct;实现净 利率8.75%,同比-0.15pct,环比-1.92pct。净利率环比下滑较多,与三季度 汇兑收益减少有关。

分子行业看,器件毛利率较高,三季度同环比微降表现出较强韧性。 前三季度器件实现毛利率33.76%,整机实现毛利率25.03%。单三季度, 整机实现毛利率25.59%,同比-0.68pct,环比+0.58pct;器件实现毛利率 34.53%,同比-0.23pct,环比-0.38pct。

整机厂盈利依赖销量,需要通过市场份额来摊薄固定费用,需要密切 跟踪月度销量、出口数据等。器件(液压件、发动机)等技术门槛高,竞争格局相对更优,且周期性弱于整机。

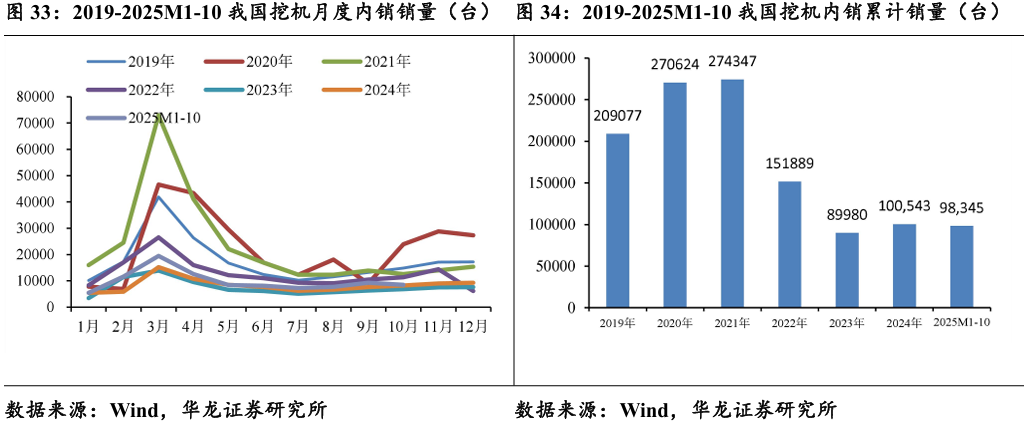

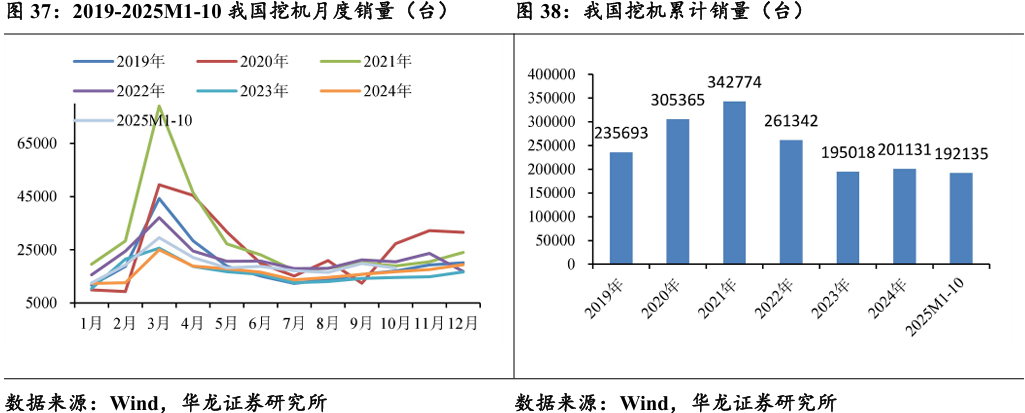

2025年1—10月,共销售挖掘机192135台,同比增长17%;其中, 10月国内销量8468台,同比增长2.44%;1-10月国内销量98345台,同 比增长19.6%。

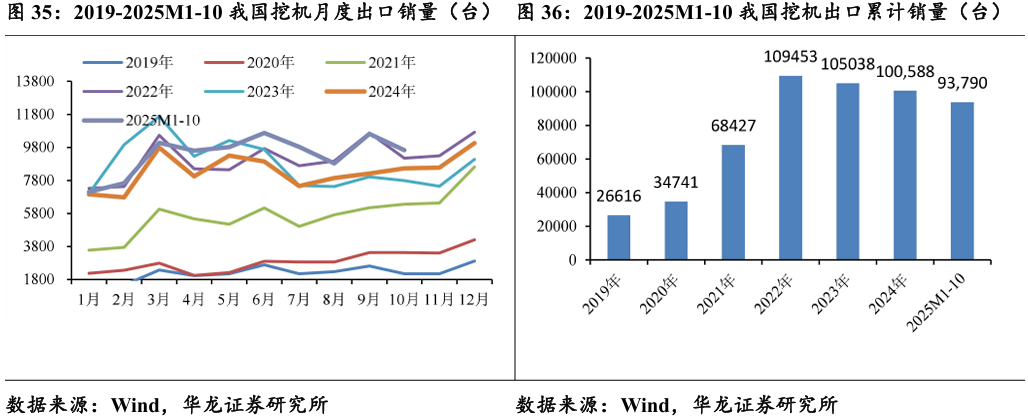

2025年10月我国挖机出口量9628台,同比增长12.9%;1-10月出口93790台,同比增长14.4%。

工程机械板块近期有所调整,主要是市场对短期挖机内销增速数据的 过度反映。行业目前处于国内周期底部复苏与海外持续性高景气双重驱动的起点,短期回调提供中长期布局良机。

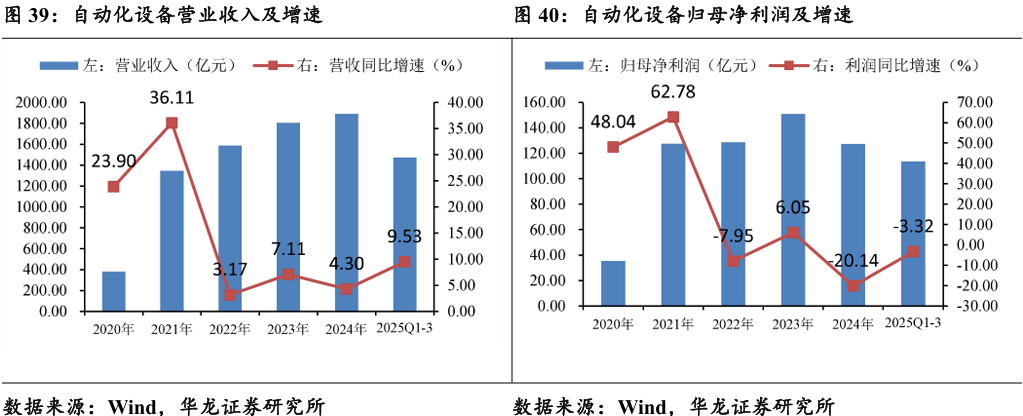

2.5自动化设备:需求回暖,利润承压

自动化设备2025年前三季度实现营业收入1471.74亿元,同比+9.53%。 在制造业转型升级、智能制造的长期趋势下,自动化设备的需求基本盘依然稳固并持续扩张。实现归母净利润113.49亿元,同比-3.22%。呈现“增收不增利”现象,子板块表现分化严重,工控设备、激光设备表现相对较好。

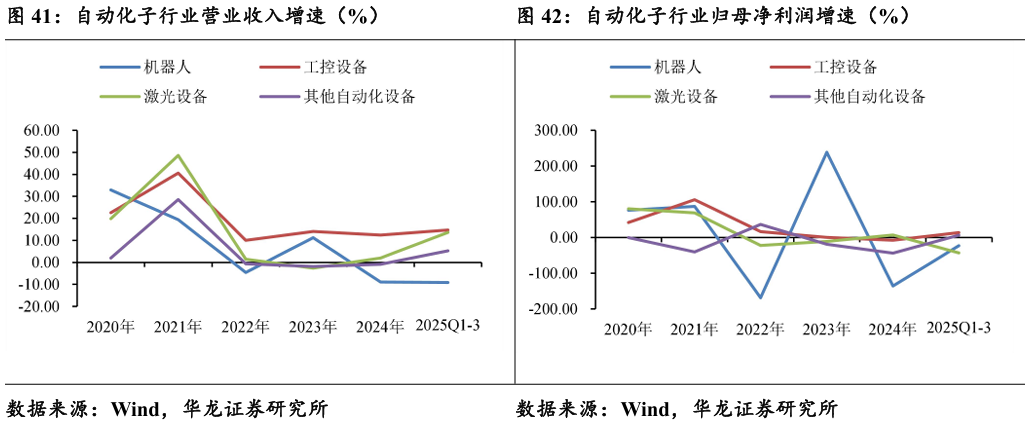

分子板块,收入端:除机器人外,其余子板块收入均实现上涨。2025 年前三季度子板块收入增速由高到低依次为工控设备(+14.73%)、激光设 备(+13.64%)、其他自动化设备(+5.24%)、机器人(-9.1%)。

分子板块,利润端:工控设备表现较高,激光设备增收不增利。2025 年前三季度子板块利润增速由高到低依次为工控设备(+13.91%)、其他自 动化设备(+6.84%)、机器人(-22.81%)、激光设备(-43.36%)。

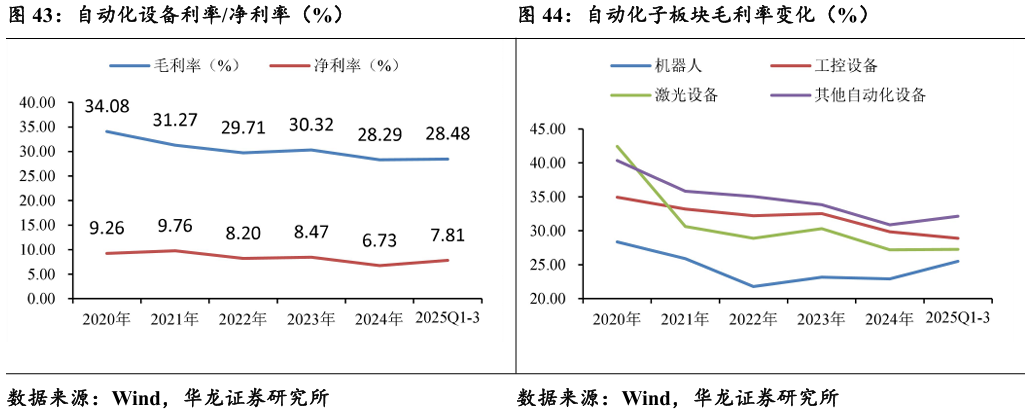

2025年前三季度,自动化行业整体实现毛利率28.48%,自2020年以 来处于下降趋势。行业整体盈利空间压缩,市场竞争加剧。净利率7.81%, 在2024年触底后反弹,企业营运效率提升,盈利质量改产具备可持续性。

单三季度,激光设备实现毛利率30.15%,同比+2.29pct,环比+4.53pct; 机器人实现毛利率25.7%,同比+0.01pct,环比+1.44pct;工控设备实现毛 利率28.39%,同比-2.03pct,环比-1.14pct;其他自动化实现毛利率32.02%, 同比-0.69pct,环比-0.36pct。

我们认为,自动化设备按投资优先级排序如下:

(1)激光设备近六年以来毛利率呈下降趋势,行业竞争较为激烈,2025 年三季度盈利能力有所修复。预计与行业竞争放缓与产品结构优化相关, 建议重点关注。

(2)机器人板块毛利率延续修复趋势,三季度同环比提升,止跌回升 态势得到稳固。行业出清接近尾声,盈利能力改善先于需求复苏,一旦下 游资本开支回暖,相关企业业绩弹性可期。

(3)工控设备核心产品(PLC、伺服等)技术壁垒高,客户粘性较强, 毛利率下行预计与低端产品放量有关。前三季度营收利润增速表现良好, 单三季度毛利率同环比双降。长期看,行业国产替代率提升与出海拓展持 续逻辑未破,可以自下而上精选技术领先型的平台型龙头企业,以及在新 兴领域具备先发优势的公司。

3 投资建议

2025 年前三季度行业营业收入温和增长,需求端稳中有升。归母净利润显著改善,行业盈利有所修复,维持行业“推荐”评级。

通用设备:内部仍存在结构性投资机会,可以关注①毛利率较高,受 益于国产替代推进业绩改善明显的仪器仪表板块;②内需筑底,海外表现 较好,近年来伴随大国竞争的加剧,高端机床工具自主可控迫切性提升, 可关注高端五轴机床、数控系统及核心功能部件的投资机会。个股:海天 精工(601882.SH)、纽威数控(688697.SH)、华中数控(300161.SZ)、欧科 亿(688308.SH)、大族数控(301200.SZ)、华锐精密(688059.SH)、沃尔德 (688028.SH)、普源精电(688337.SH)、鼎阳科技 (688112.SH)等。

专用设备:专用设备分化明显,可关注有盈利支撑的印刷包装设备及 其他自动化设备,并注重盈利改善的能源及重型装备。个股:永创智能 (603901.SH)、长荣股份(300195.SZ)、杰瑞股份(002353.SH)、中创智领(601717.SH)、兰石重装(603169.SH)等。

轨交设备:轨交设备经过多年发展,目前形成了较为稳定的竞争格局, 龙头占据较大市场份额,建议关注龙头企业。个股关注:中国中车 (601766.SH)、中铁工业(600528.SH)、中国通号(688009.SH)、时代电气 (688187.SH)等。

工程机械:近期有所调整,主要是市场对短期挖机内销增速数据的过 度反映。行业目前处于国内周期底部复苏与海外持续性高景气双重驱动的 起点,短期回调提供中长期布局良机。个股:徐工机械(000425.SZ)、三 一重工(600031.SH)、中联重科(000157.SZ)、柳工(000528.SZ)、中际 联合(605305.SH)、恒立液压(601100.SH)等。

自动化设备:行业内部分化严重,关注行业竞争放缓,盈利有所修复 的激光设备;盈利能力改善先于需求复苏,存在“困境反转”迹象的机器 人;以及营收利润增速表现良好,行业长逻辑未变的工控设备。个股:汇 川技术(300124.SZ)、锐科激光(300747.SZ)、大族激光(002008.SZ)、英 诺激光(301021.SZ)、埃斯顿(002747.SZ)等。

4 风险提示

1)宏观经济周期波动风险

机械行业具周期性,宏观经济周期性波动可能会对所属行业公司业绩产生影响。

2) 行业发展不及预期风险

行业发展影响因素较多,若发生不利因素可能会对导致行业发展不及 预期。

3) 原材料价格波动风险

机械行业属于典型的制造业,需要大量、多品类的原材料,若原材料价格大幅波动,可能会对相关公司产生影响。

4) 财报准确性风险

本文基于财务报表公布数据进行统计研究,若上市公司财务数据披露不准确、不真实、不完整,可能会对报告准确性产生影响。

5)第三方数据错误及统计误差风险

本文采用较多第三方数据,并进行了大量的统计分析,不排除第三方数据有误风险,且统计过程中多保留两位小数,可能存在统计误差。

>>>查看更多:股市要闻