(来源:浪哥财经)

正文前,给还在大A奋战的老铁说个事。市场开始围绕4000点分化震荡,核心原因是资金高低切换,从前主线科技,切换到位置更低的锂电材料涨价方向。资金选择锂电材料核心逻辑还是价格上涨带来的业绩弹性。目前六氟、电解液VC等已经开始兑现,短期不宜追高,重点可以看看磷酸铁锂正极材料的补涨行情。

如果说对接下来的操作没有把握,找不到方向,建议大家关注下方孙哥的公众号。他是圈内顶级高手,擅长择时和波段操作,特别适合想要稳定收获的朋友。近期也挖局了一只业绩弹性大的潜力标,所有操作都是盘前在公众号上公布,均有记录可查。

大家即刻关注,真诚推荐!

黄金涨,已经成为不争的事实。

随着近些年来黄金的避险属性和货币属性不断凸显,截至11月14日,黄金价格已经突破每盎司4200美元,较2025年年初大幅增长44.83%。

锂电震荡,也已经成为不争的事实。

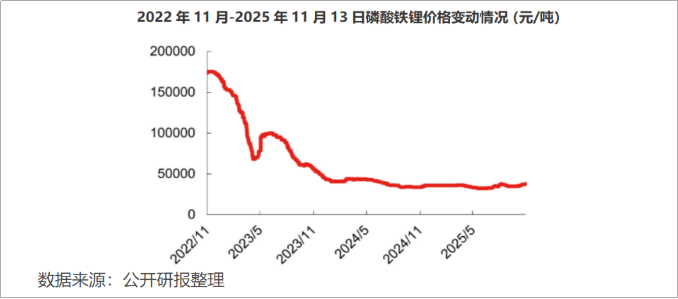

作为电池材料的“性价比担当”,11月13日磷酸铁锂均价约3.69万元/吨,较10月初涨幅约10%。但如果拉长时间来看,其价格仍然不足2022年巅峰时期的四分之一。

然而,这两种矛盾“价格”的产品,却出现在了同一家企业身上。

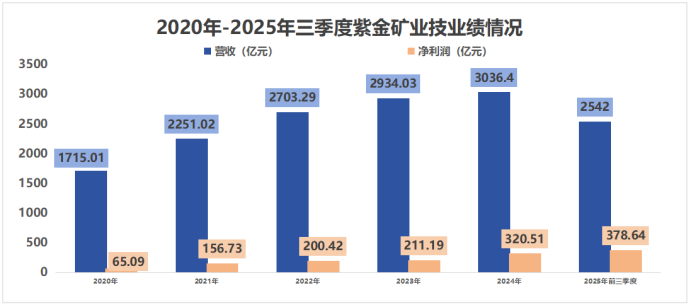

受益于黄金价格变动,紫金矿业作为我国黄金储量最多的“矿王”,2025年前三季度,实现净利润378.64亿元,相当日赚1.37亿!

相矛盾的是,紫金矿业将卖黄金赚来的钱,转身投到了锂电行业。

据不完全统计,2021年以来,紫金矿业在锂电行业累计投入近350亿元。这已经接近我国两大头部锂企—赣锋锂业和天齐锂业半数资产。

紫金矿业为何要跨界到锂电行业?350亿砸下去,公司又能否“回本”呢?

“逆周期并购”逻辑的复用

紫金矿业多次验证了矿企摆脱周期影响的秘诀——逆周期买矿。

矿业属于周期性非常强的行业。黄金、银铜等大宗商品价格上涨时,大家都赚钱,不过下降时,巨头也得“断臂求生”。

而紫金矿业董事长陈景河就像一名“猎手”,专门在行业寒冬的入口守候,捕捉那些被低价“甩卖”的优质矿企和矿产资源。

2012年,国际黄金价格暴跌,诺顿金田陷入危机,面临巨额外债到期。紫金矿业果断出手,以1.88亿澳元收购诺顿金田89.15%的权益,是中国企业首次在海外收购黄金矿山。

2015年,全球矿业一片“哀嚎”,紫金矿业又拿下刚果(金)卡莫阿-卡库拉铜矿和巴布亚新几内亚波格拉金矿各一半权益。

而这些在低谷期“白菜价”买来的资产,如今都成了紫金矿业的“现金奶牛”。

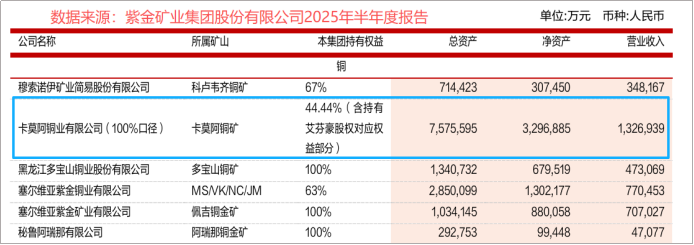

2025年上半年,诺顿金田的矿产金达到3895千克,为公司贡献了约27.93亿元营收;卡莫阿铜矿的总营收也达到了132.69亿元。

此外,卡莫阿铜矿的年产量50万吨/年的阳极铜项目,将在9月开始试生产。

2025年前三季度,紫金矿业的矿产金产量达到65吨、矿产铜产量达到83万吨,带动公司总营收突破2500亿元。

而且,逆周期并购还有一个“好处”,紫金矿业的成本还要比别人低。

2019年到2024年,紫金矿业所收购矿山的平均收购成本约为每盎司61.3美元,而同期业内平均约为每盎司92.9美元,较紫金矿业高出52%。

这才有了公司2025年前三季度,实现净利润378.64亿元,相当日赚1.37亿的亮眼“成绩”。

当然,如果说紫金矿业安心于这种每天一睁眼就有一个亿利润的日子话,那就大错特错了。它将眼界放在了更深的地方——“多周期错位利用”上。

既然这个逻辑适用于金、铜等,那么延伸到都是“矿”的锂矿是否同样适用?

新能源时代的锂,类似工业时代的石油,是战略级资源储备。然而,受到“传导机制”的影响,多个上游锂矿在2020年出现了经营困难并宣布停产。

2021年7月,紫金矿业精准捕捉锂电池的周期波动,首次提出要“拓展新能源战略性矿种”,开始在锂板块砸钱。彼时,黄金周期正处在触底反弹阶段。

通过这种“周期错位与逻辑复用”,紫金矿业开始了自己轰轰烈烈的锂事业。

登高才能望远,蓄势才能乘势

紫金矿业的并购交易几乎没有间断。

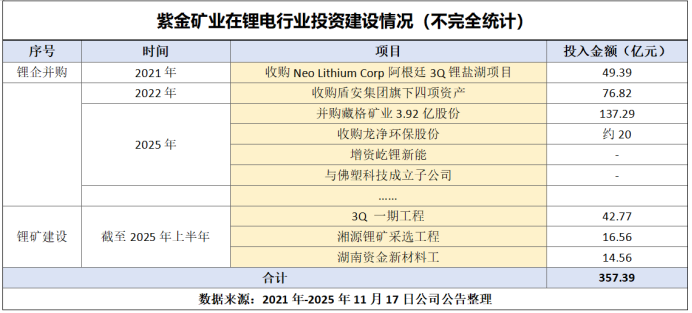

2021年10月,紫金矿业以约49.39亿元的价格收购NeoLithiumCorp,将阿根廷3Q锂盐湖项目纳入麾下;2025年5月,紫金矿业又以超137亿元完成对藏格矿业3.92亿股份的并购......

再加上后期项目建设,紫金矿业在锂电板块的累计投入已经达到357.39亿元。

不过,周期下行中逆势扩产,紫金矿业的目标只有碳酸锂吗?

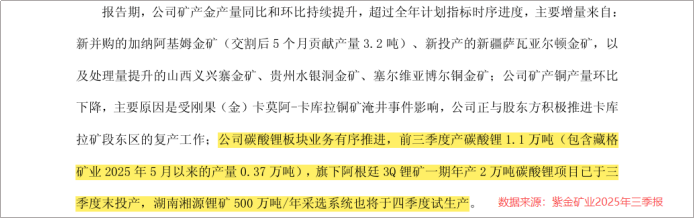

2025年以来,紫金矿业的锂矿,已经逐步进入“量产期”。前三季度,紫金矿业碳酸锂产量达到1.1万吨;旗下阿根廷3Q锂矿一期项目已于三季度末投产;湖南湘源锂矿500万吨/年的采选系统也将于四季度试生产。

锂资源能够稳定量产后,紫金矿业将自己真正的“野心”暴露了出来。

金矿产业链仅含勘探、开采、精炼、加工制造及零售等3-5个核心环节,价值集中于上游开采与中游精炼,紫金矿业已经基本实现“全覆盖”。

然而,锂矿可不一样。

锂矿产业链涵盖7-10个环节,从上游开采、加工,到中游正极材料、电池制造,再到下游新能源汽车、储能等多元终端。其价值更多的是集中于中游高端性能电池的制造与研发。

这种结构性差异,使得紫金矿业切入锂矿,能够拥有更广阔的延伸空间。

8月22日,紫金矿业成为屹锂科技新股东。而屹锂科技拥有全球领先的硫化物电解质和全固态电池研发生产基地,已经实现500MWh硫化物固态电解质量产。

11月8日,紫金矿业又拟20亿元收购龙净环保。而龙净环保的储能电芯当前处于满产满销状态。其中,其90%以上产品外销,客户主要集中于国内一线主流储能集成商及能源企业。

换句话说,紫金矿业的目标不仅是锂矿开采,更重要的是将触角延伸至电池制造这一核心价值环节。此外,“先收矿再研发生产”,对初入行业的紫金矿业来说,其实也是一种成本优势的“复用”。

就目前来看,紫金矿业“逆周期并购”逻辑在锂电也得到了复用,正在为公司未来发展奠定一定的基础。

总结

本质上讲,紫金矿业走的仍然是“在周期上行时卖产品、在周期下行时购资产”的路径,只不过这次的主角从金矿变成了锂矿。而且,黄金与锂电近乎“相反”周期的循环,能够带给紫金矿业更稳定的收益与风险“对冲”。

不过,与黄金不同的是,锂电行业的产业链明显更长。紫金矿业正在通过布局固态电池、电池回收等领域,打造自己的“锂电王国”。

>>>查看更多:股市要闻