(来源:浙商证券融资融券)

半导体板块迎催化:

第二十二届中国国际半导体博览会(ICChina2025)即将盛大启幕。这一行业盛会以“凝芯聚力·链动未来”为主题,由中国半导体行业协会与中国电子信息产业发展研究院联合主办,将于2025年11月23日至25日在北京国家会议中心举办。

与此同时,机构看好半导体相关方向估值修复潜力,逻辑在于:(1)存储景气上行叠加扩产,双重红利驱动增长;(2)先进封装扩产提速,设备需求迎来爆发期;(3)日本相关半导体材料迎来国产替代机遇。

建议关注景气周期持续上行的存储板块、受益于下游扩产趋势的设备/材料等板块。

01

存储景气上行叠加扩产,双重红利驱动增长

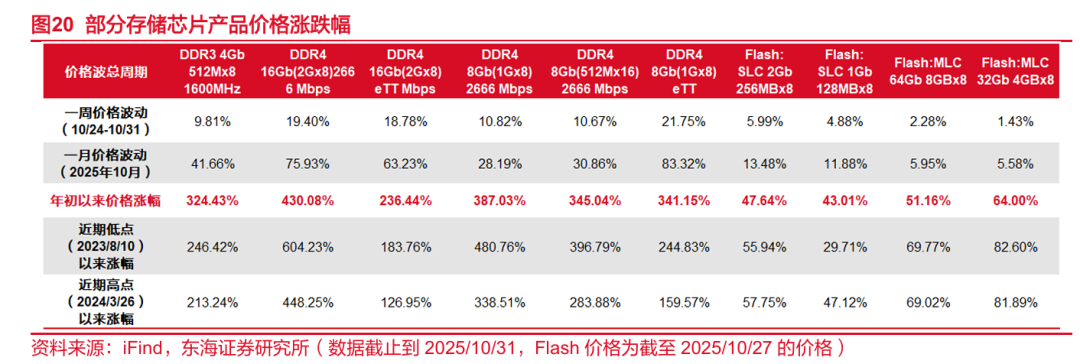

存储行业已进入“超级周期”,涨价趋势明确且有望延续至2026年。本轮涨价并非短期供需失衡导致的周期性反弹,而是由AI驱动的结构性增长,数据中心与终端侧需求双轮发力。AI服务器对存储容量和带宽的需求呈指数级增长,OpenAI等头部企业单月DRAM晶圆需求量已达90万片,直接拉动DDR5、PCIeGen5等高端存储产品价格上涨,四季度服务器eSSD涨幅预计超10%,DDR5RDIMM涨幅达10%-15%。同时,AI手机、AIPC等终端设备渗透率提升,推动LPDDR5X、UFS4.0等产品进入增长通道。

供给端来看,全球存储巨头正加速向先进制程转型,成熟制程产能占比下降,为国内企业腾出市场空间。2026年国内偏先进产线扩产将进一步释放产能红利,国产存储产品在国内云服务商与消费电子市场的渗透率持续提升,形成“价格上涨+份额扩张”的双重驱动。

02

先进封装扩产提速,设备需求迎来爆发期

后摩尔时代,传统制程微缩的成本与性能瓶颈日益凸显,先进封装成为提升芯片性能的核心路径。AI与HPC领域的算力需求爆发,推动CoWoS、Chiplet等先进封装技术规模化应用,通过异构集成解决“内存墙”问题,成为产业升级的关键方向。全球先进封装市场规模预计2030年将超794亿美元,2024-2030年复合增长率达9.5%,行业增长确定性强。

政策与市场共同推动全球先进封装产能扩张,台积电、安靠、日月光等巨头纷纷加码投资,部分项目建设周期压缩至9-12个月,产能落地速度超预期。先进封装产线建设直接拉动设备需求,晶圆凸块、复晶封装、大尺寸扇出型封装等相关设备的采购需求将持续增长,国内设备企业凭借技术迭代与性价比优势,有望充分受益于下游扩产浪潮。

03

日本相关半导体材料迎来国产替代机遇

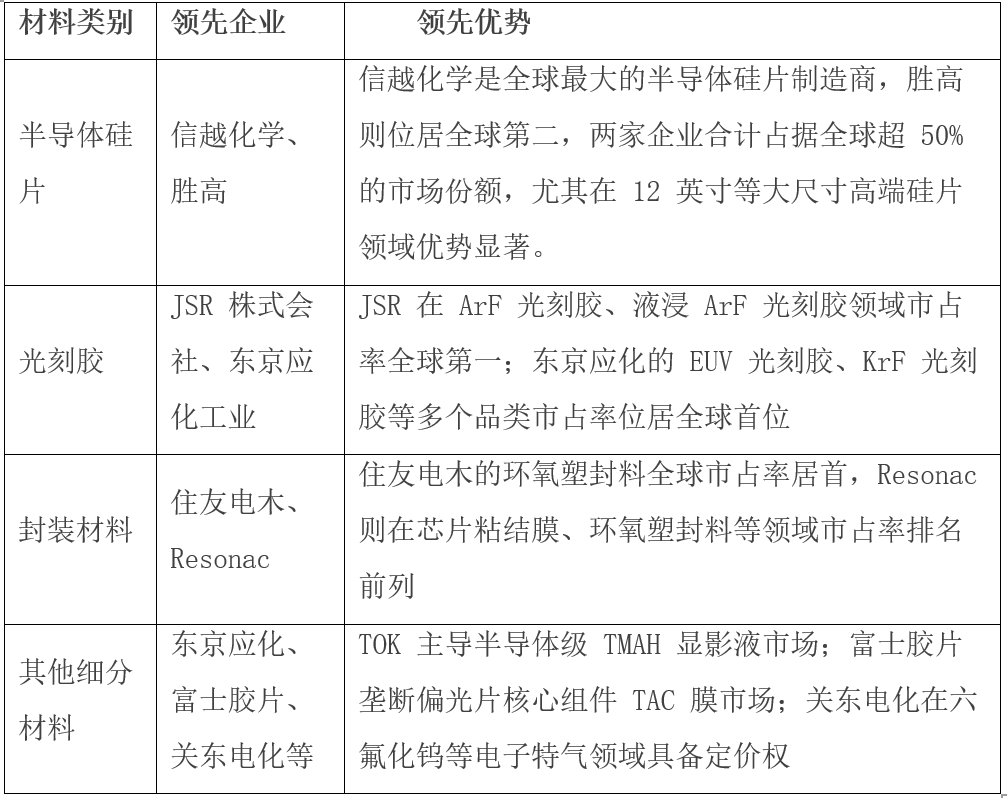

日本首相高市早苗近期在国会发表涉台错误言论,暗示可能武力介入台海局势,引发日本国内多方批评及中国政府严正交涉。

分析认为,中日关系紧张使得行业有望加快对日本半导体材料的替代,由于日本在半导体材料方面市占率较高,我国国产率均较低,国产替代有望加速。

图:日本领先的核心半导体材料

资料来源:公开资料整理

资料来源:公开资料整理以环氧塑封料(EMC)为例,高端市场持续突破:环氧塑封料是半导体芯片封装过程中的主流材料。江苏华海诚科新材料股份有限公司作为国内环氧塑封料龙头,产品覆盖传统封装及先进封装,颗粒状塑封料已通过客户验证并适配HBM封装需求,部分产品性能达国际先进水平。中商产业研究院预计2025年中国先进封装市场规模将达852亿元,为EMC企业提供广阔空间。

存储周期全面上行,在AI时代需求加速上行背景下,供需缺口持续扩大,10月价格加速上涨;国内自主可控进程加速,同时将持续受益于2026年国内先进逻辑和存储产线扩产趋势。

存储:兆易创新、普冉股份、聚辰股份、东芯股份、恒烁股份等;

设备:北方华创、中微公司、拓荆科技、华海清科等;

材料:圣泉集团、华海诚科、彤程新材、清溢光电、路维光电等。

招商证券鄢凡等《半导体行业深度跟踪:存储景气上行价格涨幅扩大,设备等受益于下游扩产趋势》251118

东海证券方霁等《全球算力投资规模持续上行,四季度存储涨价继续超预期》251106

天风证券孙潇雅《电力设备行业:半导体&光刻胶树脂国产替代箭在弦上》251110

国海证券李永磊等《关注对日本半导体材料的替代机遇,反内卷和铬盐迎来良机》251116

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻