“十五五”规划建议中明确提出,“完善新型举国体制,全链条推动集成电路、工业母机、高端仪器等重点领域关键核心技术攻关取得决定性突破。”

高端装备制造业是强国之基,工业母机作为制造业的基础装备,是国家工业化能力提升的重要支撑。作为金属加工与精密制造的基础装备,其技术水平直接决定了汽车、航空航天、新能源等战略领域的发展高度。当今世界,数控机床的性能、质量和拥有量已成为衡量一个国家工业化水平、综合国力的重要标志之一。

想要把握好国家产业发展的大方向,了解工业母机行业的知识可不能少,『制造前沿』本文将全面分析我国机床行业的定义、分类、政策、市场、产业链、国际格局、代表企业、发展趋势等,了解机床工业,读这一篇就够了!

01

定义与分类

机床又称工业母机,是用来制造机器的机器,通过切削、成形、钻孔等方式加工金属或其他刚性材料,广泛应用于汽车、航空航天、模具制造等领域。其技术水平直接决定制造业的竞争力和国家战略地位,被列为国家战略性基础性产业。

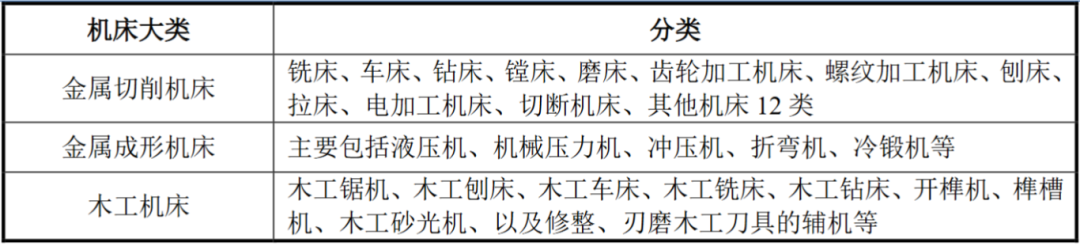

机床类别众多,按材料成型方式划分,可以分为金属切削机床、金属成形机床、木工机床等;若按控制方法分类,其又可以分为传统机床和数控机床。

金属切削机床和金属成形机床是我国机床市场中的主要细分产品。

02

政策

机床是制造业的基础和摇篮,是衡量装备制造业发展水平的重要标志,在整个工业体系中处于基石的地位。对于推动我国制造业的发展起着至关重要的作用。

在一般机械制造厂中,机床所担负的加工工作量,约占机械制造总工作量的40%~60%,机床的技术性能直接影响机械产品的质量及其制造的经济性,进而影响着国民经济的发展水平。

从“一五规划”到“十四五规划”,国家一直鼓励和支持数控机床产业的发展,并将高档数控机床列为国家政策鼓励发展和扶持的重点对象。

《中国制造 2025》将“高档数控机床”列为未来十年制造业重点发展领域之一,《〈中国制造 2025〉重点领域技术路线图》明确了高档数控机床未来发展目标:

到 2020 年,高档数控机床与基础制造装备国内市场占有率超过 70%;

到 2025 年,高档数控机床与基础制造装备国内市场占有率超过 80%,高档数控机床与基础制造装备总体进入世界强国行列。

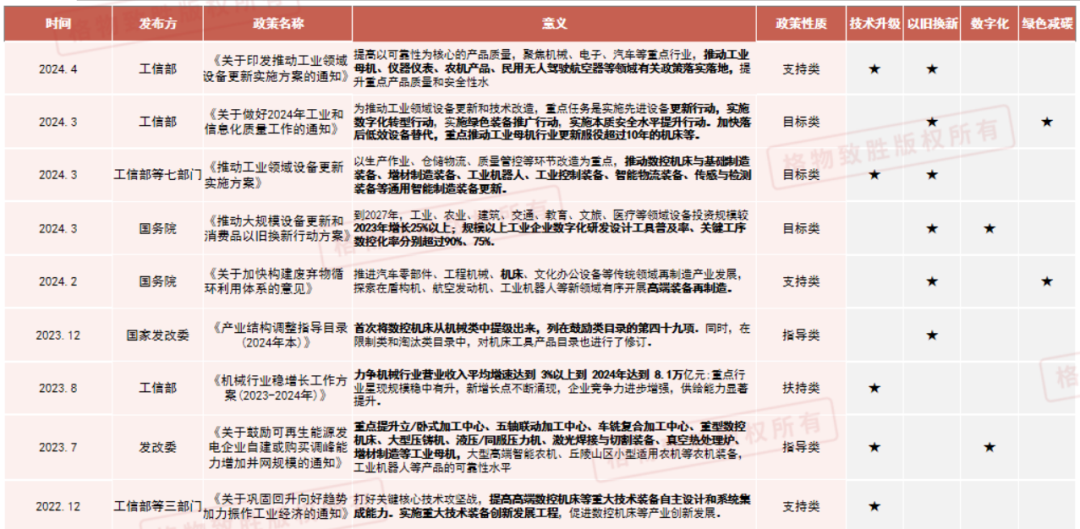

近几年国家宏观政策基本围绕机床设备的以旧换新和技术升级,加快设备数字化、智能化和低碳化。相关政策整理如下:

图:我国机床行业相关政策 来源:格物致胜

图:我国机床行业相关政策 来源:格物致胜03

产业链

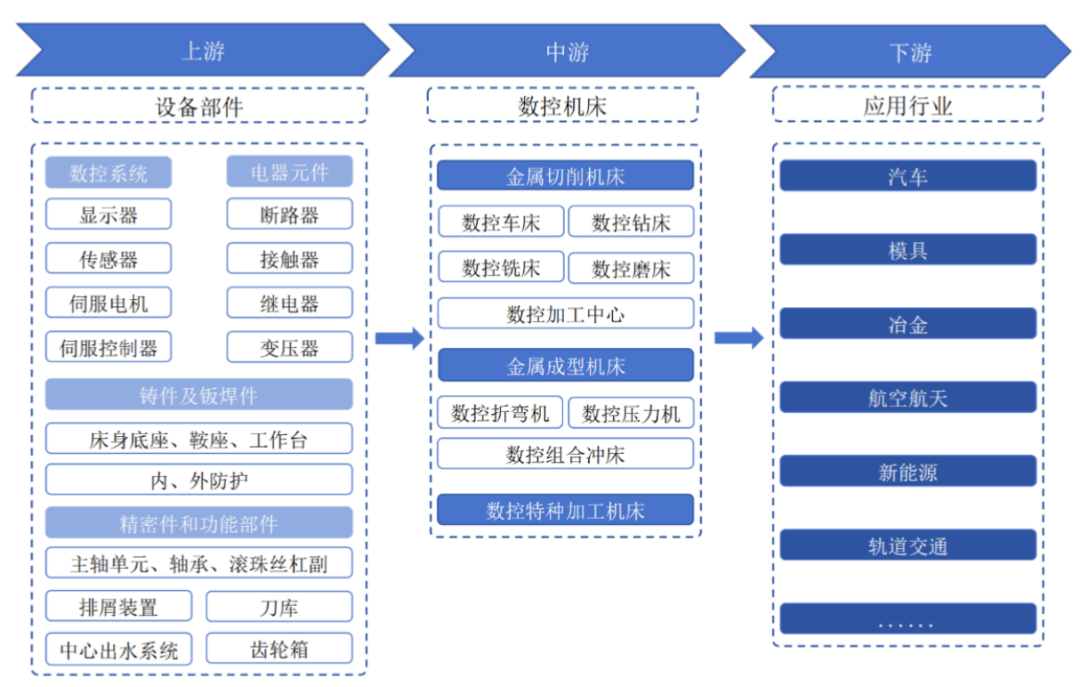

图:机床产业链 来源:格物致胜

图:机床产业链 来源:格物致胜上游包括传动系统、数控系统、功能部件、电气元件等零部件。

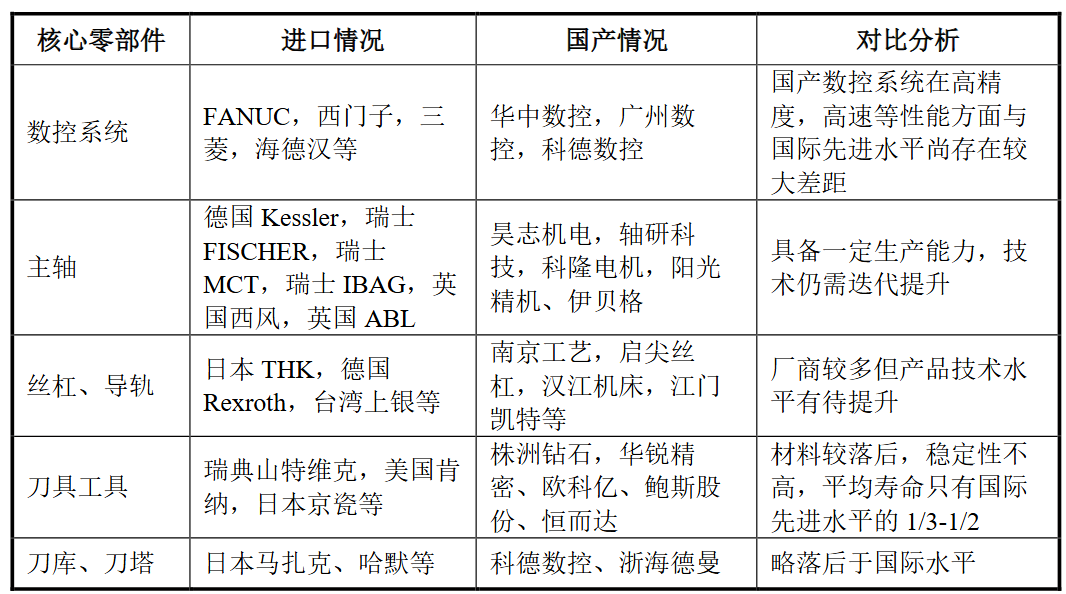

机床成本中结构件、控制系统和传动系统等零部件占比较高,其中结构件占总成本的 35%左右,控制系统占总成本的 22%左右,传动系统占总成本的 20%左右。虽然上游市场整体供需较为平衡,但控制系统和传动系统等中高端零部件存在进口依赖,限制了国内高端数控机床的发展。

行业内大型外资企业大多是集上游功能部件、数控系统、整机生产制造和产品销售一体化的大型企业,在产品质量和产业规模上均具有较大优势。

表:核心零部件国产替代情况

中游为机床制造与供应;

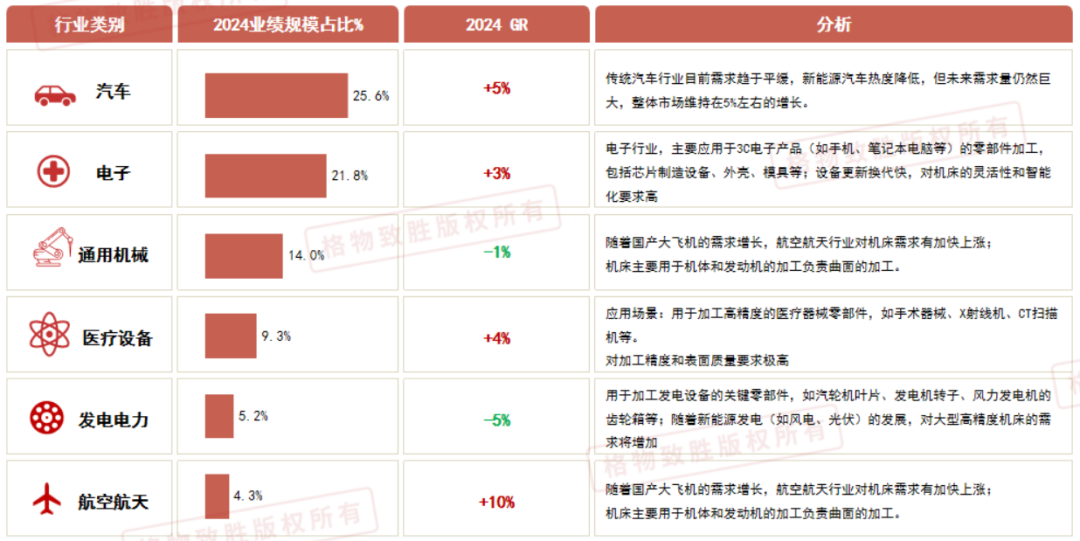

下游为应用领域,其被广泛应用于工程机械、航空航天、3C电子、电力设备、汽车制造、模具制造等领域。

从数控机床下游应用分布来看,汽车、航空航天是主要的下游需求领域,占比分别约为 40%、17%;模具和工程机械分别为机床产品第三、第四应用领域,占比分别为 13%、10%。 在汽车工业领域,根据工信部发布的数据,我国 2024 年新能源汽车产销量同比增长 34.40%和 35.50%,新能源汽车制造向轻量化、一体化转型有望持续为高端数控机床应用提供机遇。

图:下游需求分析 来源:格物致胜

图:下游需求分析 来源:格物致胜04

市场

我国机床行业在1949 年前后进入起步阶段,经过七十余年的发展,目前形成了完备的机床产业体系,且已成为全球最大机床生产和消费国,产值和消费额常年位居全球首位。

截至2023年,中国工业母机市场规模已突破4000亿元,其中数控机床市场规模达4090亿元,近五年年均复合增长率为5.75%。但行业经历周期性波动,2020年受外部环境影响,市场规模一度降至1450亿元(以广义工业母机口径统计),随后逐步回升。预计2024年数控机床市场规模将达4325亿元,2025年-2030年增速有望提升至6%-8%,主要受益于高端制造需求释放及国产替代加速。若以广义工业母机(含增材制造装备等)统计,到2027年市场规模预计恢复至2100亿元,长期呈稳步增长态势。

05

行业格局

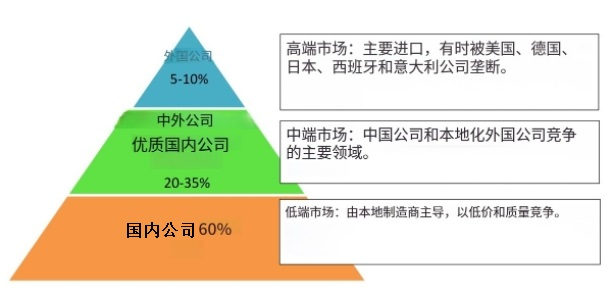

当前,我国机床市场呈现梯队化竞争格局。位于第一梯队的企业是以日本山崎马扎克、德国通快、美国马格等为代表的外资企业,凭借着入局时间较早、技术成熟等优势,垄断国内高端机床市场;位于第二梯队的企业为通用技术、海天精工、创世纪、纽威数控等大型国企和民营企业,在低中端市场具有较强的品牌影响力,同时发力高端市场;位于第三梯队的企业是中小型企业,主要布局低端市场,面向汽车零部件粗加工等下游市场,机床产品存在同质化现象。

06

中国机床产业发展现状

中国机床行业规模全球第一,但面临“大而不强”的尴尬处境。改革开放以来从机床生产量和消费量来看我国已成为全球第一,目前,我国中低端机床已基本实现国产化,但高端机床的国产化率不足10%,市场仍由外资企业垄断。单一国产机床企业在国际市场上并不具备充分的市场竞争力。

高档数控机床是实现我国产业升级的必需设备。五轴联动数控机床为高档数控机床的代表性产品,主要用于高端装备部件的核心平台,是我国实现向高端制造升级的必需设备。受限于我国机床工业基础薄弱,我国高档机床整体规模和市场占比还比较小,国产五轴联动数控机床市占率不足 20%,与我国全球第一大机床生产国和消费国的地位并不匹配。

此外,我国高档数控机床长期遭技术封锁,机床制造的关键核心技术也一直被美国、德国、日本等西方发达国家垄断。我国机床关键部件需要进口,中高档数控系统以及配套的主轴、伺服电机等均依赖进口。虽然我国机床工具行业在这些年的高速发展过程中取得了巨大的进步,但仍有大量高端机床需要攻克。

图:中国数控机床机床主要核心部件瓶颈

图:中国数控机床机床主要核心部件瓶颈来源:民生证券研究院

中国工业母机的核心瓶颈在于基础不牢,关键核心零部件和技术受制于人:

三大核心零部件:

高档数控系统:作为机床的“大脑”,高端市场长期被德国西门子和日本发那科垄断。国产高端数控系统市场占有率不足30% 。

伺服电机与驱动系统:高性能伺服系统直接影响机床的加工精度和响应速度,国产伺服驱动电机市场占有率不足20% ,高端产品依赖进口。

精密传动部件:如高精度滚珠丝杠、导轨、高精度轴承等,是保证机床精度的关键。这些部件的技术和市场同样由日本、德国等国企业掌控 。

关键基础材料与工艺:制造高刚性、高稳定性机床所需的高品质铸件,以及主轴等关键部件的热处理工艺,国内水平与国际先进水平存在差距 。

设计与软件能力:整机设计能力、可靠性设计、精度保持性技术以及配套的工业软件(如CAM软件)是我们的短板。我们往往能模仿“形”,但难以掌握其“神”,即设计背后的理论和经验积累 。

高端人才短缺:缺乏顶尖的研发设计人才和能熟练操作、维护高端机床的高级技工 。

随着国家政策支持力度的加大,国内主要机床企业也在加大对机床关键部件的研发,国产化水平将逐步得到提高。

07

竞争格局与主要企业

全球机床核心厂商有Yamazaki Mazak、Trumpf、DN Solutions、Okuma Corporation和DMG Mori等,等占据技术制高点,产品溢价能力突出,前五大厂商占有全球大约17%的份额。

国内企业,创世纪(市占率3.09%)、海天精工(2.95%)等通过差异化竞争切入中端市场,五轴联动机床国产化率突破50%。

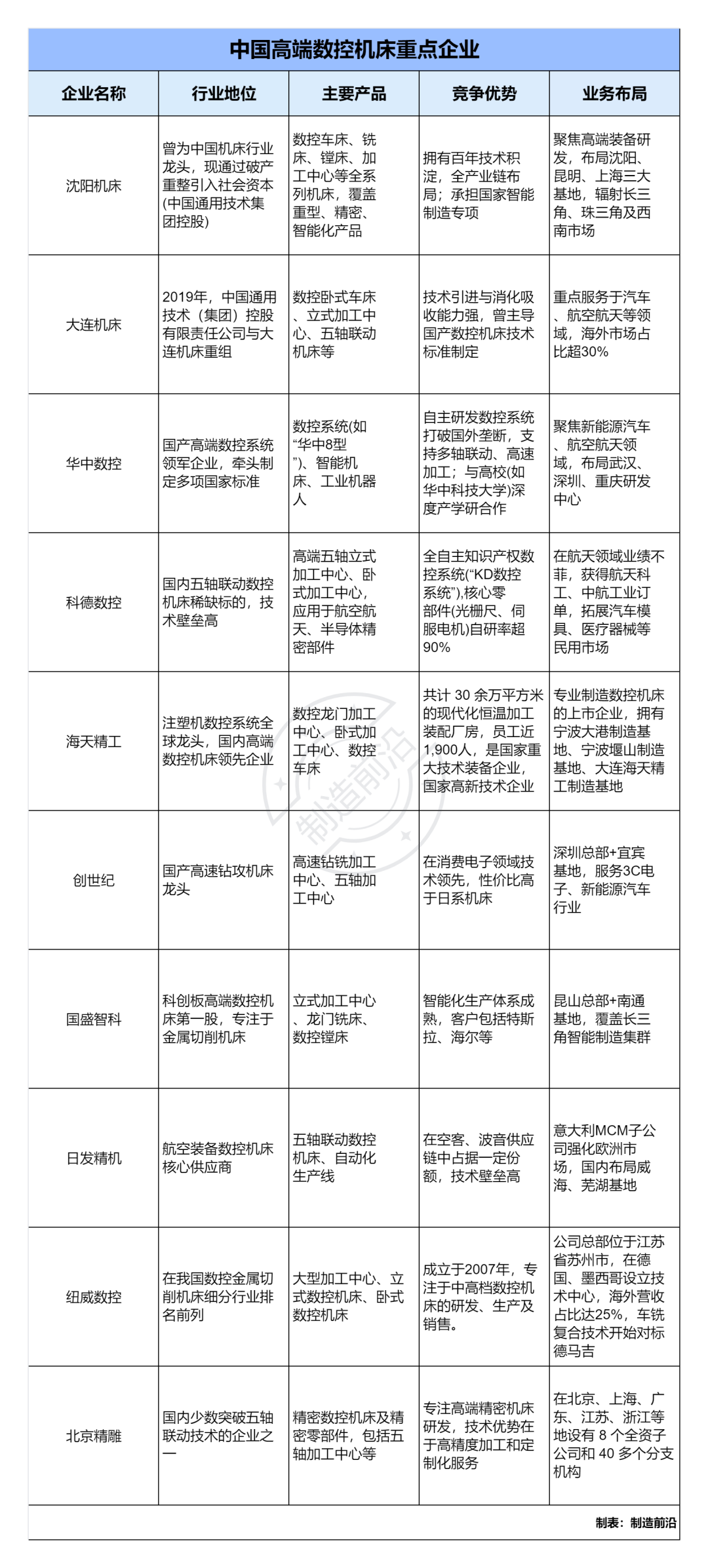

图:2023 年度我国机床企业营收排名

图:2023 年度我国机床企业营收排名 图:中国高端数控机床重点企业(部分)

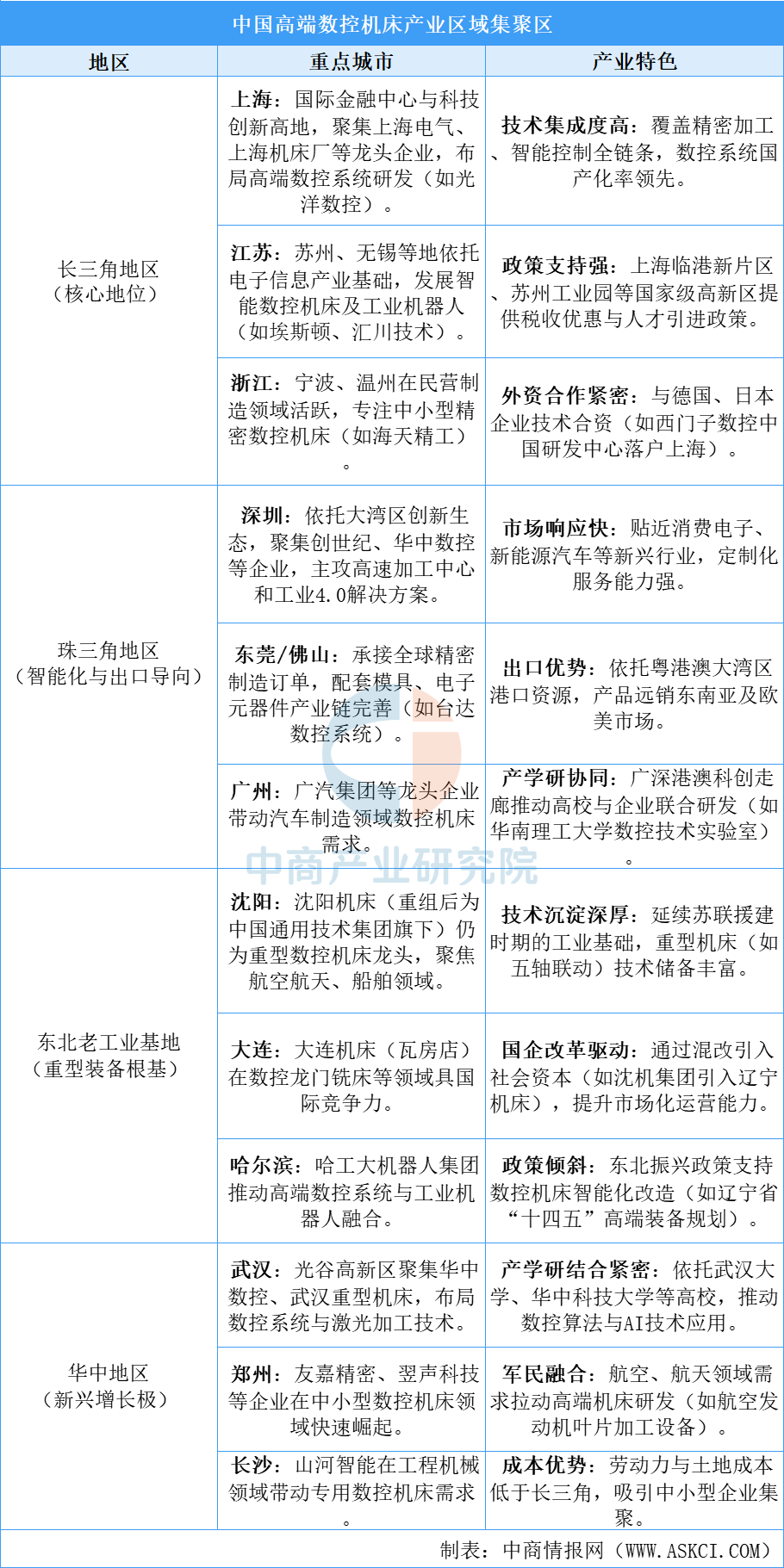

图:中国高端数控机床重点企业(部分)区域发展方面,中国高端数控机床产业分布呈现明显的区域集聚特征,主要集中在长三角、珠三角、东北老工业基地及华中地区四大板块,各区域依托政策支持、产业链配套、技术创新能力等形成差异化竞争优势。

图:中国高端数控机床产业区域集聚区

图:中国高端数控机床产业区域集聚区来源:中商产业研究院整理

>>>查看更多:股市要闻