摘要

二级市场表现

市场与板块表现:本周新材料板块上涨。新材料指数涨幅为0.32%,跑赢创业板指3.33%。近五个交易日,合成生物指数上涨5.04%,半导体材料下跌1.82%,电子化学品下跌2.23%,可降解塑料上涨1.10%,工业气体下跌0.24%,电池化学品上涨13.83%。

产业链周度价格跟踪(括号为周环比变化)

氨基酸:缬氨酸(12550元/吨,不变)、精氨酸(21400元/吨,-0.47%)、色氨酸(32500元/吨,不变)、蛋氨酸(19800元/吨,-2.22%)

可降解材料:PLA(FY201注塑级)(17800元/吨,不变)、PLA(REVODE 201吹膜级)(17000元/吨,不变)、PBS(17500元/吨,不变)、PBAT(9800元/吨,不变)

维生素:维生素A(63000元/吨,不变)、维生素E(52500元/吨,不变)、维生素D3(212500元/吨,不变)、泛酸钙(42000元/吨,不变)、肌醇(30500元/吨,不变)

工业气体及湿电子化学品:UPSSS级氢氟酸(11000元/吨,不变)、EL级氢氟酸(6100元/吨,不变)

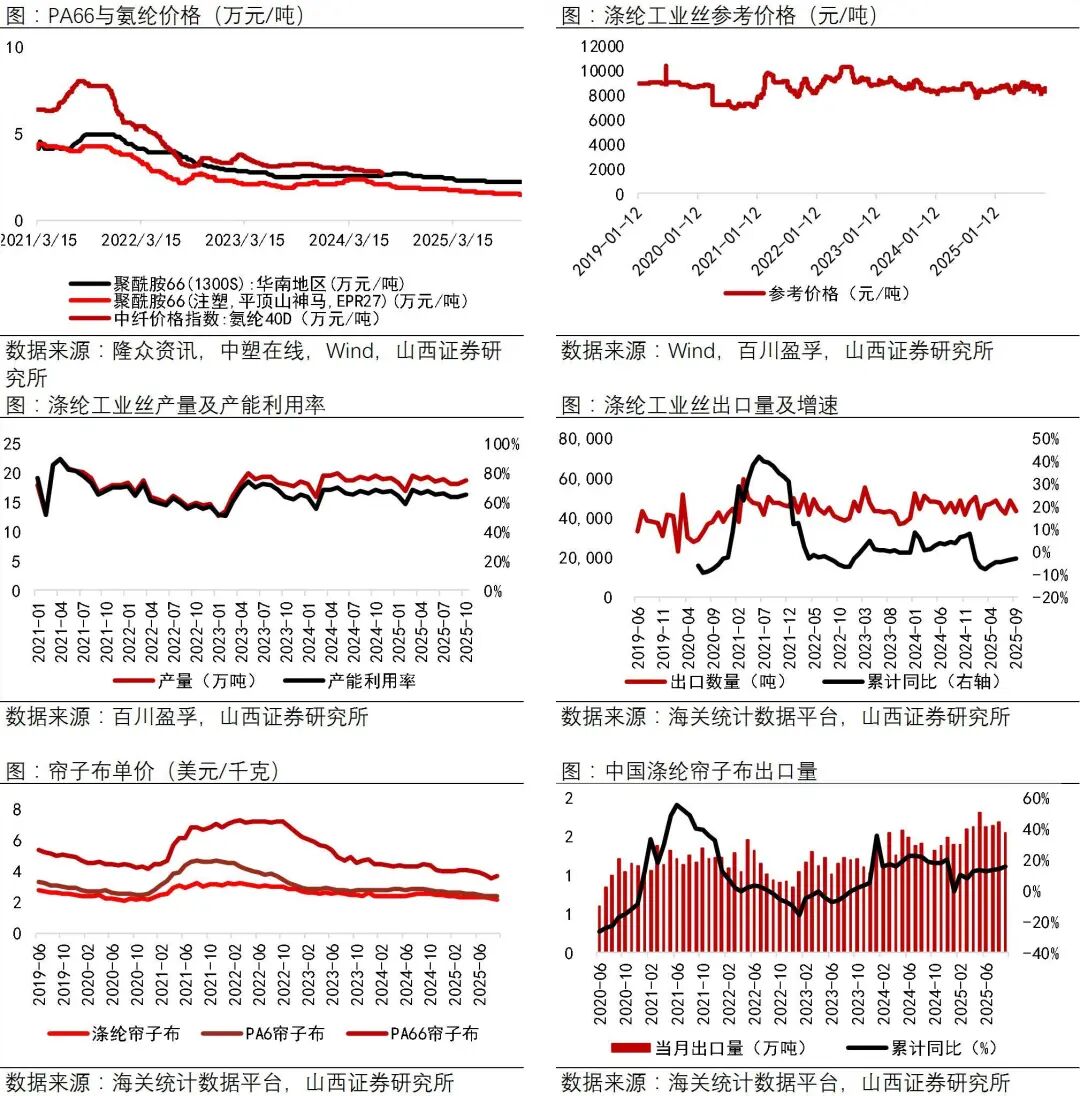

塑料及纤维:碳纤维(83750元/吨,不变)、涤纶工业丝(8400元/吨,不变)、涤纶帘子布9月出口均价为(15538元/吨,-1.06%)、芳纶(8.18万元/吨,-13.44%)、氨纶(27000元/吨,不变)、PA66(14700元/吨,不变)、癸二酸9月出口均价为28495元/吨,较上月上涨1.44%。

投资建议

储能产业需求爆发,锂电材料价格持续上涨。六氟磷酸锂是电解液的关键原料,直接影响电池的能量密度、快充性能和安全稳定性。需求端方面,下游新能源汽车与储能产业需求爆发,带动电解液厂家六氟磷酸锂采购量显著增长。供给端方面,头部企业虽已满负荷生产,但受制于前几年产能过剩导致的行业出清,大量中小企业产能难以快速复产,行业整体供应紧张。截至25年11月17日,六氟磷酸锂已拉升至16万元/吨,相比于25年7月价格底部5万元/吨增长3倍以上,并且市场供应紧张可能持续至2026年,价格仍有上涨空间,建议关注六氟磷酸锂产业链,相关企业【天际股份】、【天赐材料】、【新宙邦】、【深圳新星】、【多氟多】。除六氟磷酸锂外,储能需求爆发,还带动了电解液中的重要添加剂VC(碳酸亚乙烯酯)价格增长,目前VC报价已上涨至6万元/吨,较底部涨价超30%,目前产能较为紧张。VC新建产能周期约12个月,闲置产线复工需3-4个月,短期供给难以快速补足缺口,且VC属于重资产领域,投入进入壁垒高,行业公司亏损多年谨慎扩产。加之VC在电池成本中占比低且不可替代,电池厂涨价容忍度较高,预计26年均价有望达到10万元/吨。建议关注【华盛锂电】、【海科新源】、【联泓科技】、【泰和科技】。

风险提示

原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

【二级市场表现】

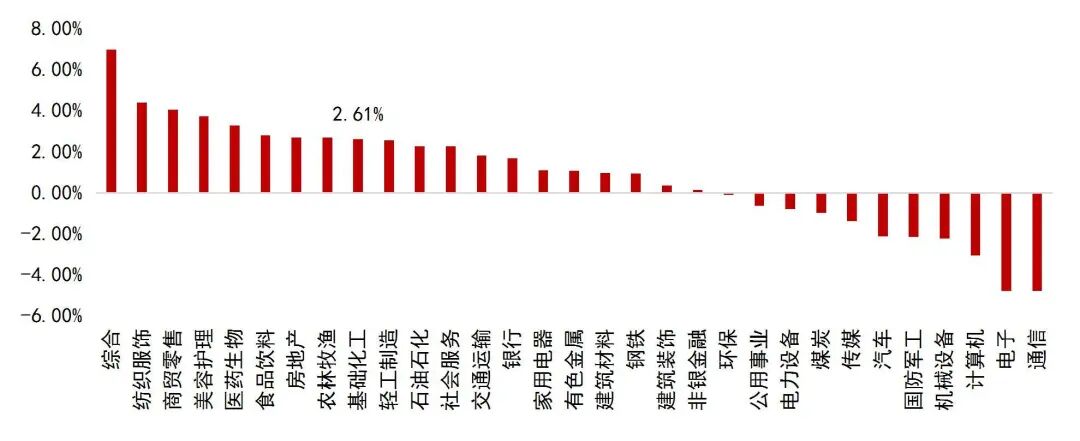

本周基础化工、新材料均上涨。本周(20251110-20251114)沪深300涨跌幅为-1.08%,上证指数涨跌幅为-0.18%,创业板指涨跌幅为-3.01%。涨幅前三行业分别是综合(6.99%)、纺织服饰(4.41%)、商贸零售(4.06%)。

图1:行业周涨跌幅(%)

资料来源:Wind,山西证券研究所

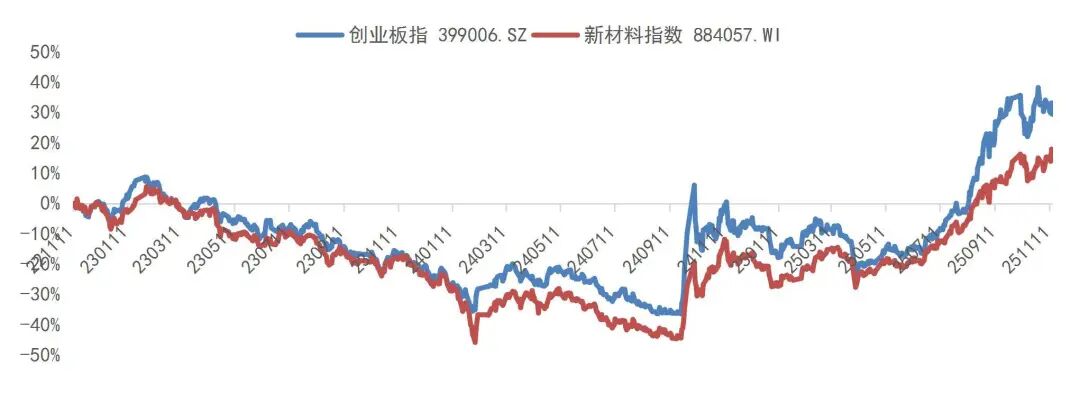

资料来源:Wind,山西证券研究所图2:近三年创业板指与新材料指数走势

资料来源:Wind,山西证券研究所

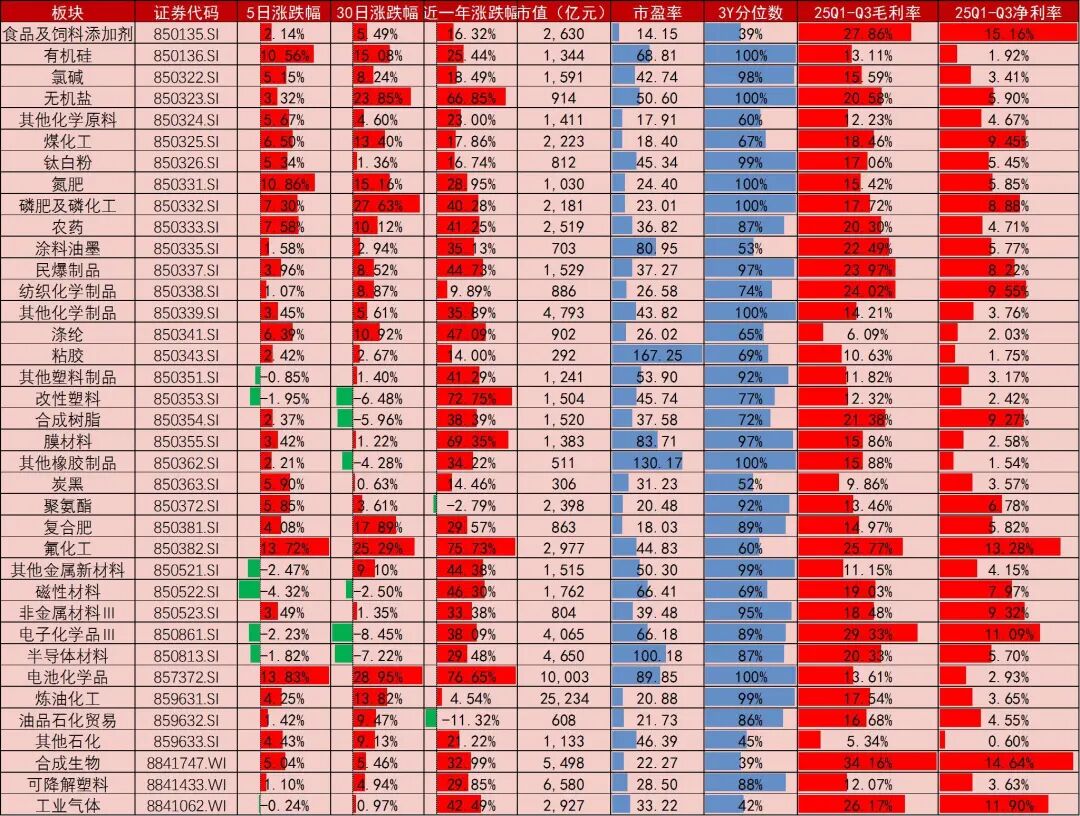

资料来源:Wind,山西证券研究所重点板块表现:近五个交易日,合成生物指数上涨5.04%,半导体材料下跌1.82%,电子化学品下跌2.23%,可降解塑料上涨1.10%,工业气体下跌0.24%,电池化学品上涨13.83%。

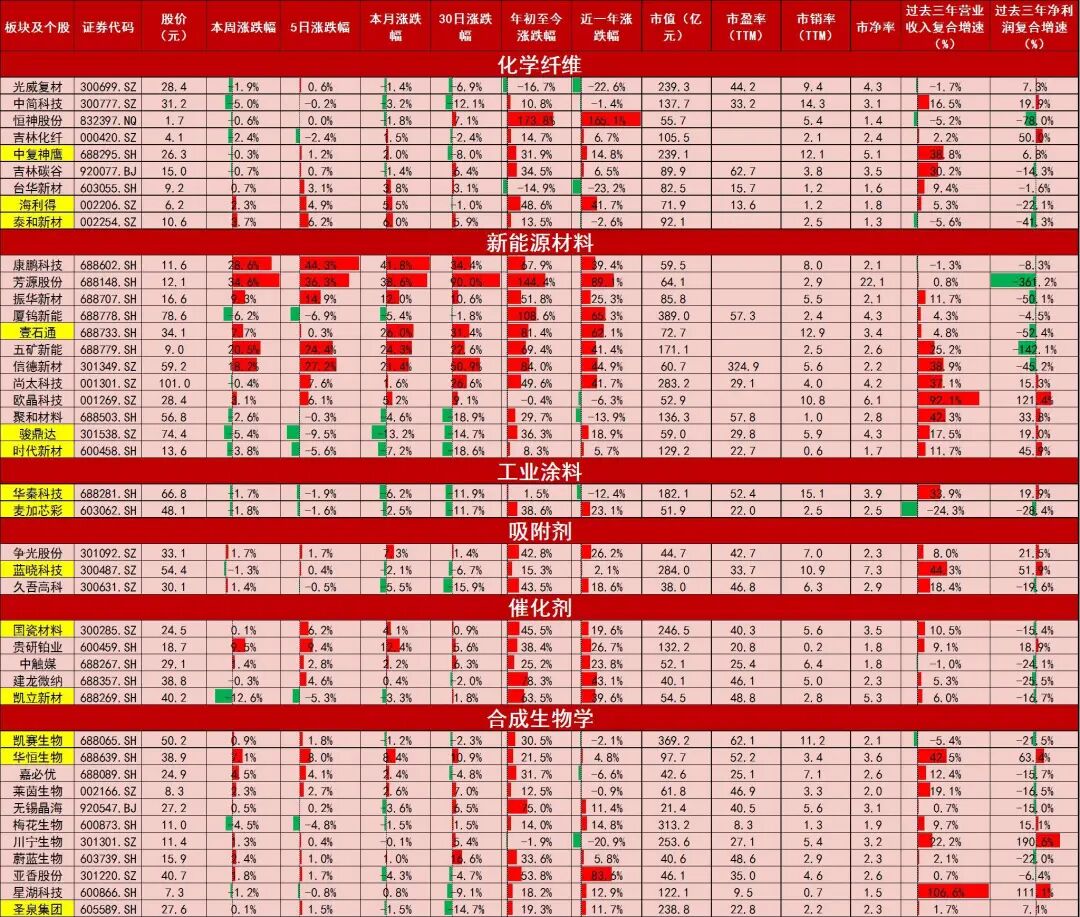

图3:化工新材料板块表现、估值及盈利能力情况

资料来源:Wind,山西证券研究所

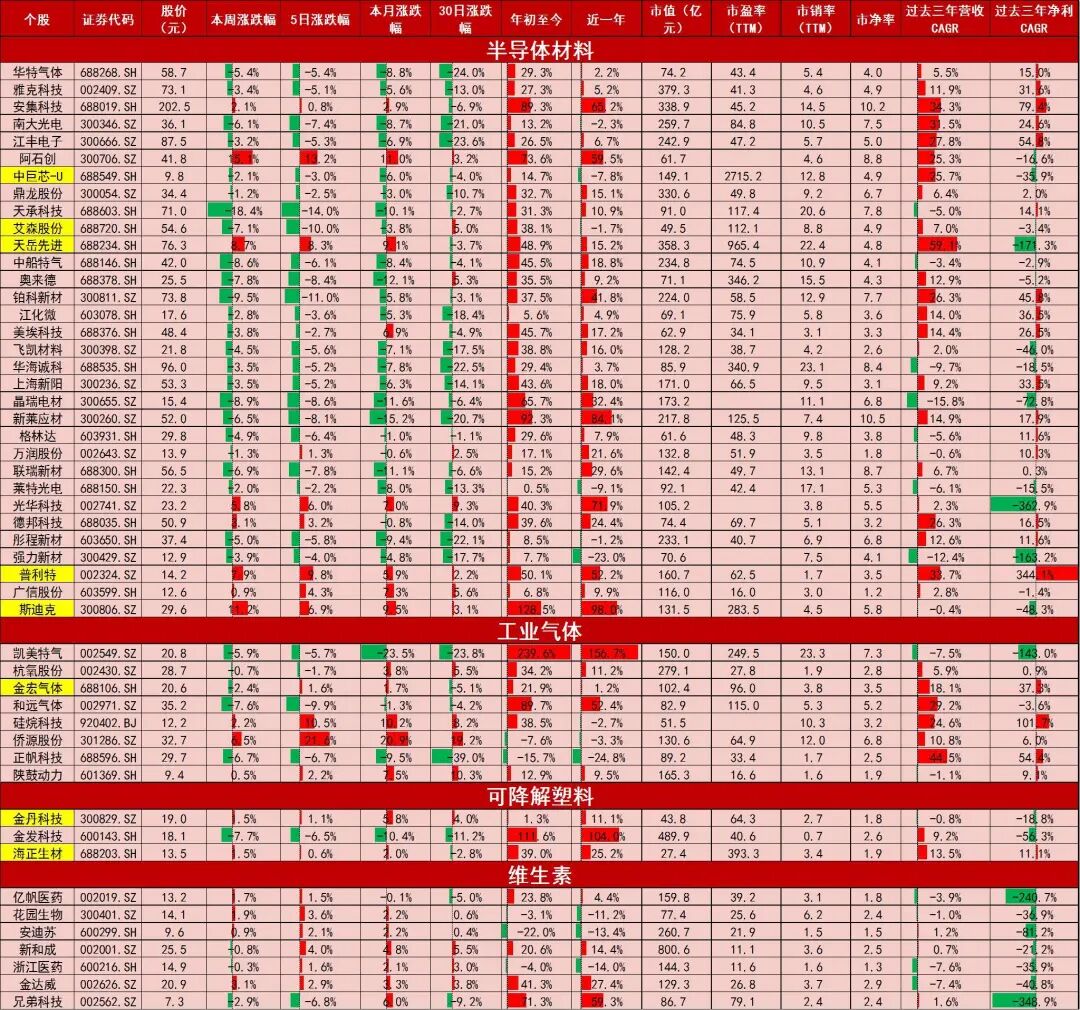

资料来源:Wind,山西证券研究所图4:公司市场表现、估值及盈利情况(半导体材料、工业气体、可降解塑料、维生素)

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所图5:公司市场表现、估值及盈利情况(化纤、新能源、工业涂料、吸附剂、合成生物学)

资料来源:Wind,山西证券研究所

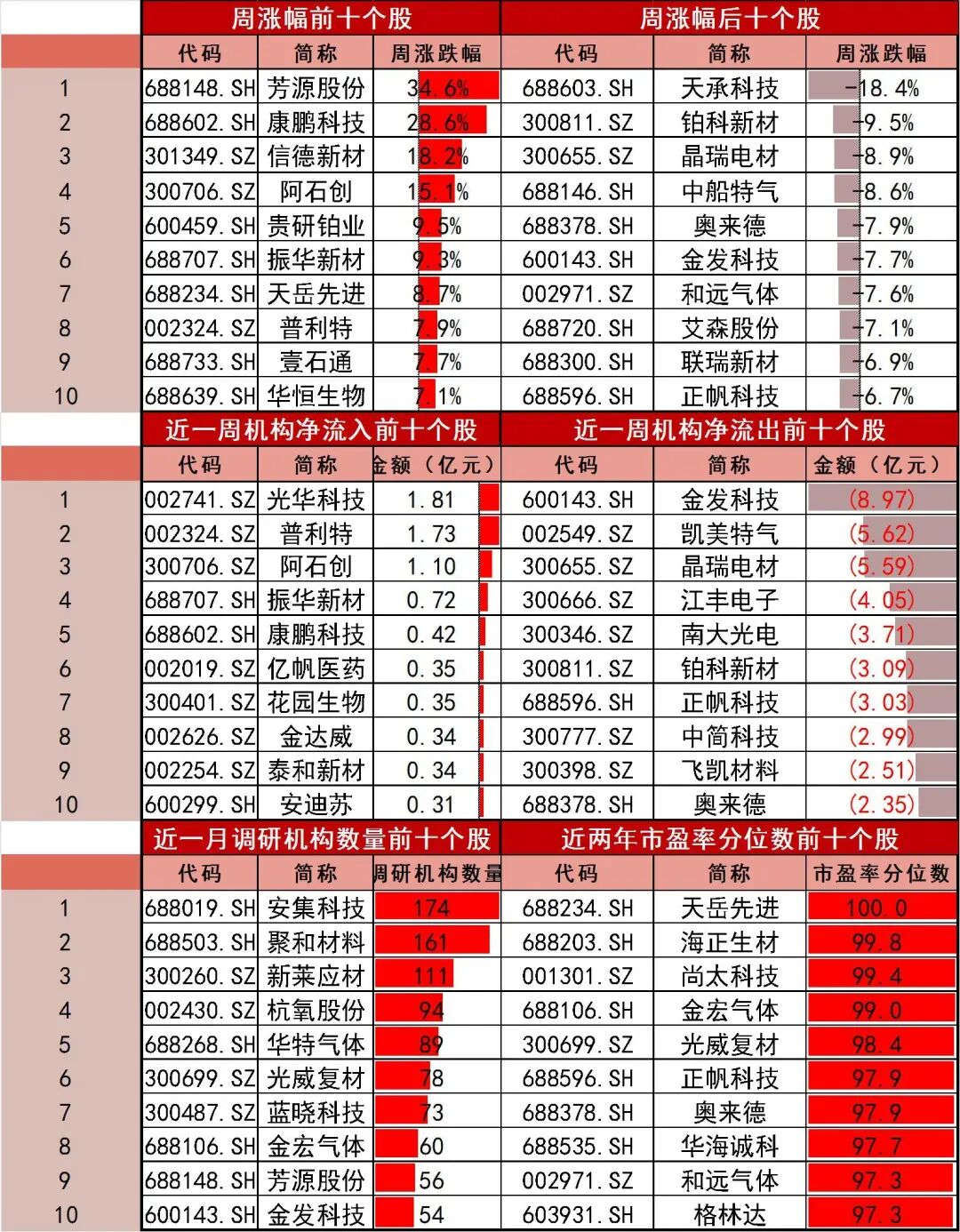

资料来源:Wind,山西证券研究所个股市场表现:上周新材料板块中,实现正收益个股占比为42.70%,表现占优的个股有芳源股份(34.59%)、康鹏科技(28.6%)、信德新材(18.18%)、阿石创(15.08%)、贵研铂业(9.48%)等,表现较弱的个股包括天承科技(-18.42%)、铂科新材(-9.49%)、晶瑞电材(-8.86%)、中船特气(-8.63%)、奥来德(-7.85%)等。

个股资金流动情况:上周新材料板块中,机构净流入的个股占比为28.83%,净流入较多的个股有光华科技(1.81亿)、普利特(1.73亿)、阿石创(1.1亿)、振华新材(0.72亿)、康鹏科技(0.42亿)等,净流出较多的个股包括金发科技(-8.97亿)、凯美特气(-5.62亿)、晶瑞电材(-5.59亿)、江丰电子(-4.05亿)、南大光电(-3.71亿)等。

个股估值情况:当前市盈率分位数处于近两年的较高位的前十个股为天岳先进(100分位)、海正生材(99.79分位)、尚太科技(99.38分位)、金宏气体(98.97分位)、光威复材(98.35分位)、正帆科技(97.94分位)、奥来德(97.94分位)、华海诚科(97.73分位)、和远气体(97.32分位)、格林达(97.32分位)等。

图6:新材料板块个股市场表现、资金流入、外资流入、调研及估值情况

资料来源:Wind,山西证券研究所

资料来源:Wind,山西证券研究所【产业链数据跟踪】

氨基酸

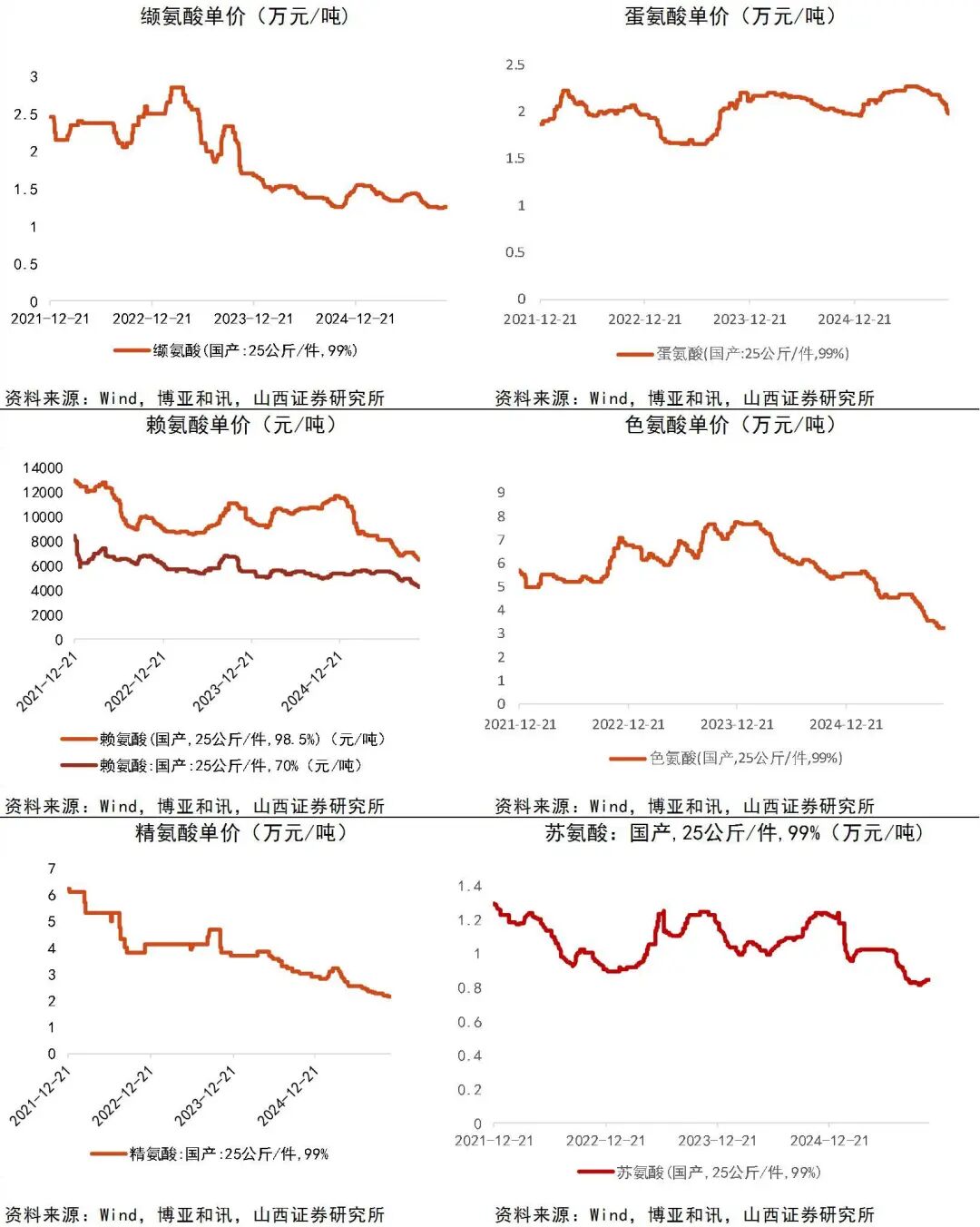

周度价格数据更新:截止11月14日,缬氨酸价格为12550元/吨,价格不变;赖氨酸(98.5%)价格为6450元/吨,环比下降1.15%;赖氨酸(70%)价格为4225元/吨,环比下降1.74%;蛋氨酸价格为19800元/吨,环比下降2.22%;色氨酸价格为32500元/吨,价格不变;精氨酸单价为21400元/吨,环比下跌0.47%;苏氨酸价格为8400元/吨,环比下降0.59%。

图7:部分氨基酸品种价格

资料来源:Wind,博亚和讯,山西证券研究所

资料来源:Wind,博亚和讯,山西证券研究所可降解塑料

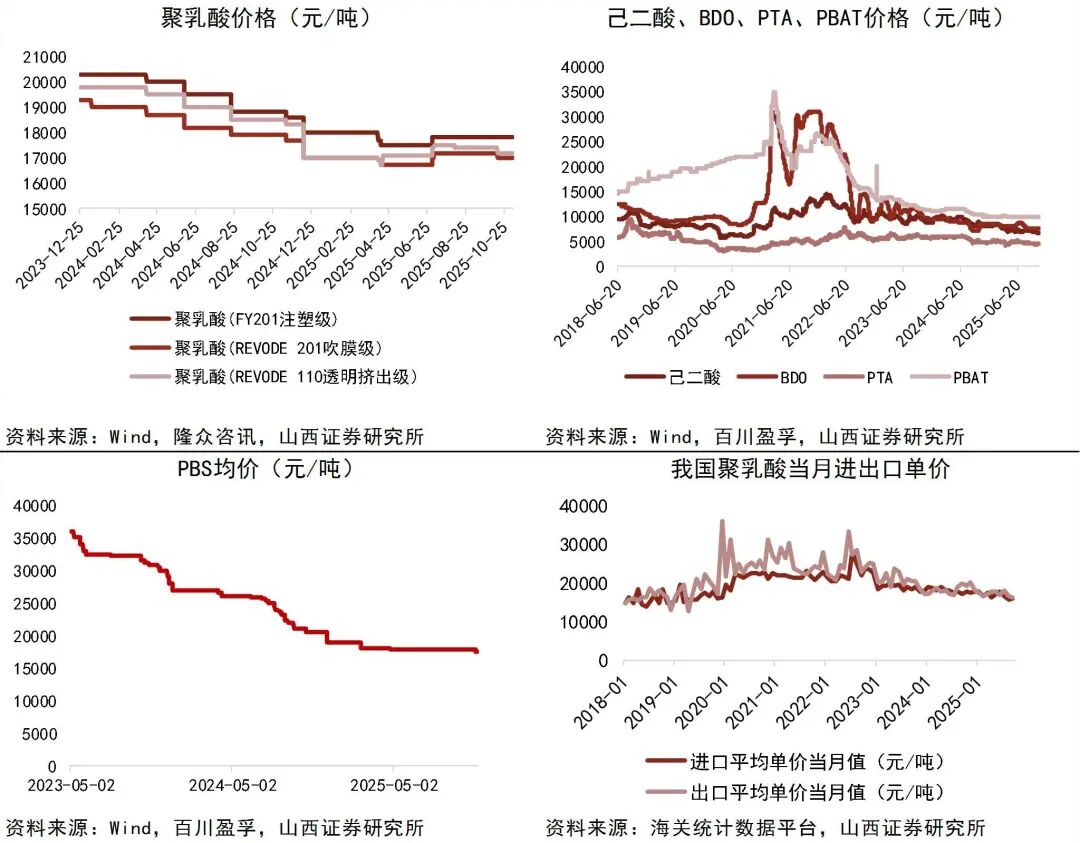

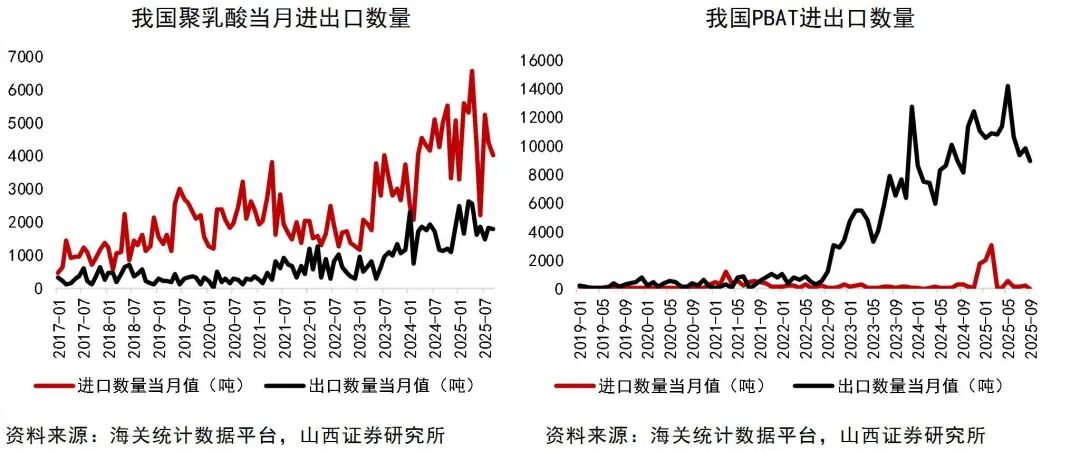

截至2025年11月16日,聚乳酸(FY201注塑级)价格为17800元/吨,较上周不变;聚乳酸(REVODE 201吹膜级)的价格为17000元/吨,较上周不变;聚乳酸(REVODE 110透明挤出级)的价格为17200元/吨,较上周不变;玉米均价为2270.98元/吨,较上周上涨1.45%。2025年9月,聚乳酸进口均价为2247.14美元/吨,环比上升2.58%;出口均价为2316.91美元/吨,较上月下降1.14%。聚乳酸进口3992吨,较上月下降8.99%;出口1770吨,较上月下降1.59%;2025年9月,PLA进口数量同比减少20.0%,出口数量同比减少1.6%,进口平均单价15996元每吨,环比增加371元,出口平均单价16493元每吨,环比减少225元。截至2025年11月16日,PBS均价为17500元/吨,较上周不变;较2025年10月16日下降1.69%;截至2025年11月14日,PBAT的价格为9800元/吨,较上周不变,较上月同期降低50元;若原材料均外采,当前PBAT成本价为8354元。

图8:可降解塑料产业链价格情况

资料来源:Wind,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所

资料来源:Wind,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所图9:可降解塑料产业链情况

资料来源:Wind,海关统计数据平台,山西证券研究所

资料来源:Wind,海关统计数据平台,山西证券研究所工业气体

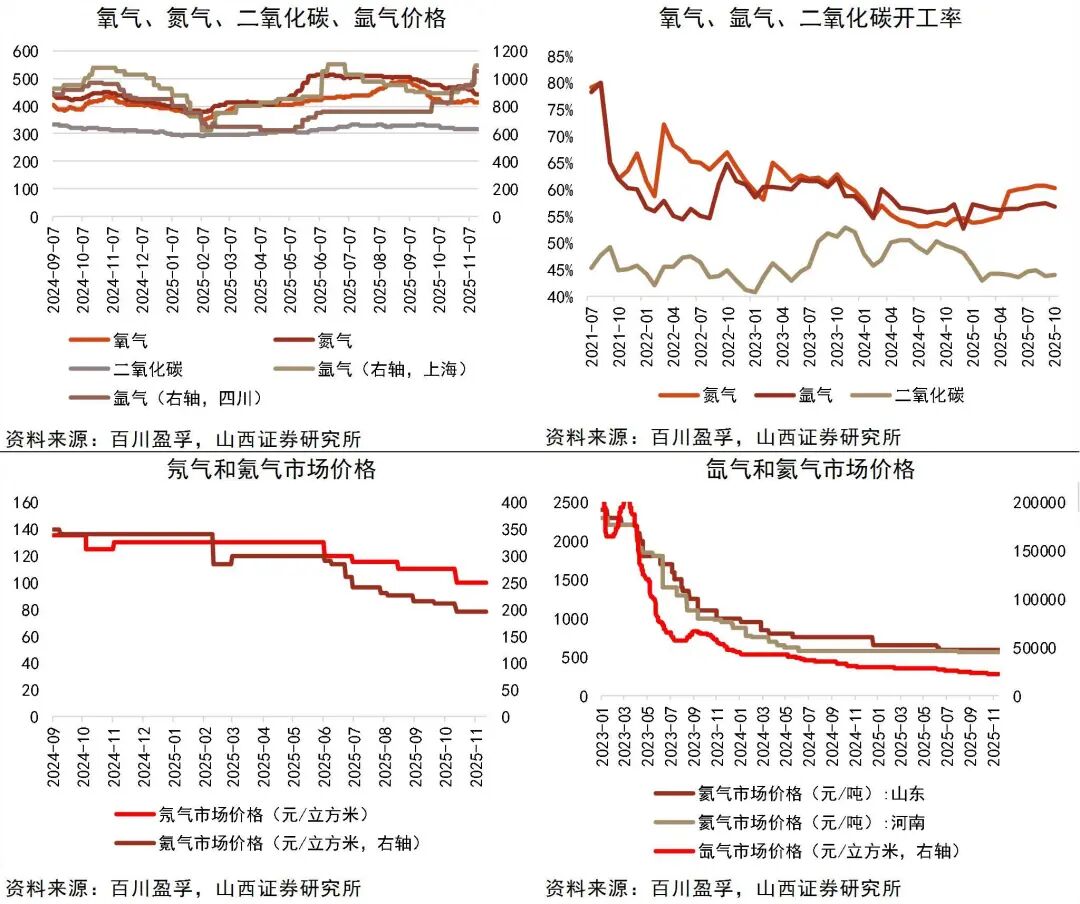

2025年11月16日,氧气单价为411元/吨,较上月下降0.24%;氮气单价为442元/吨,较上月下降5.56%;二氧化碳单价为316元/吨,较上月下降1.25%;氢气单价为2.4元/立方米,较上月下降0.82%;四川氩气单价为1050元/吨,较上月上涨27.27%;氖气单价为100元/立方米,较上月不变;氪气单价为195元/立方米,较上月不变;氙气单价为22000元/立方米,较上月不变;2025年10月,国内氮气开工率为60%,氩气开工率为57%,二氧化碳开工率为44%。

图10:部分工业气体品种价格

资料来源:Wind,百川盈孚,山西证券研究所

资料来源:Wind,百川盈孚,山西证券研究所电子化学品

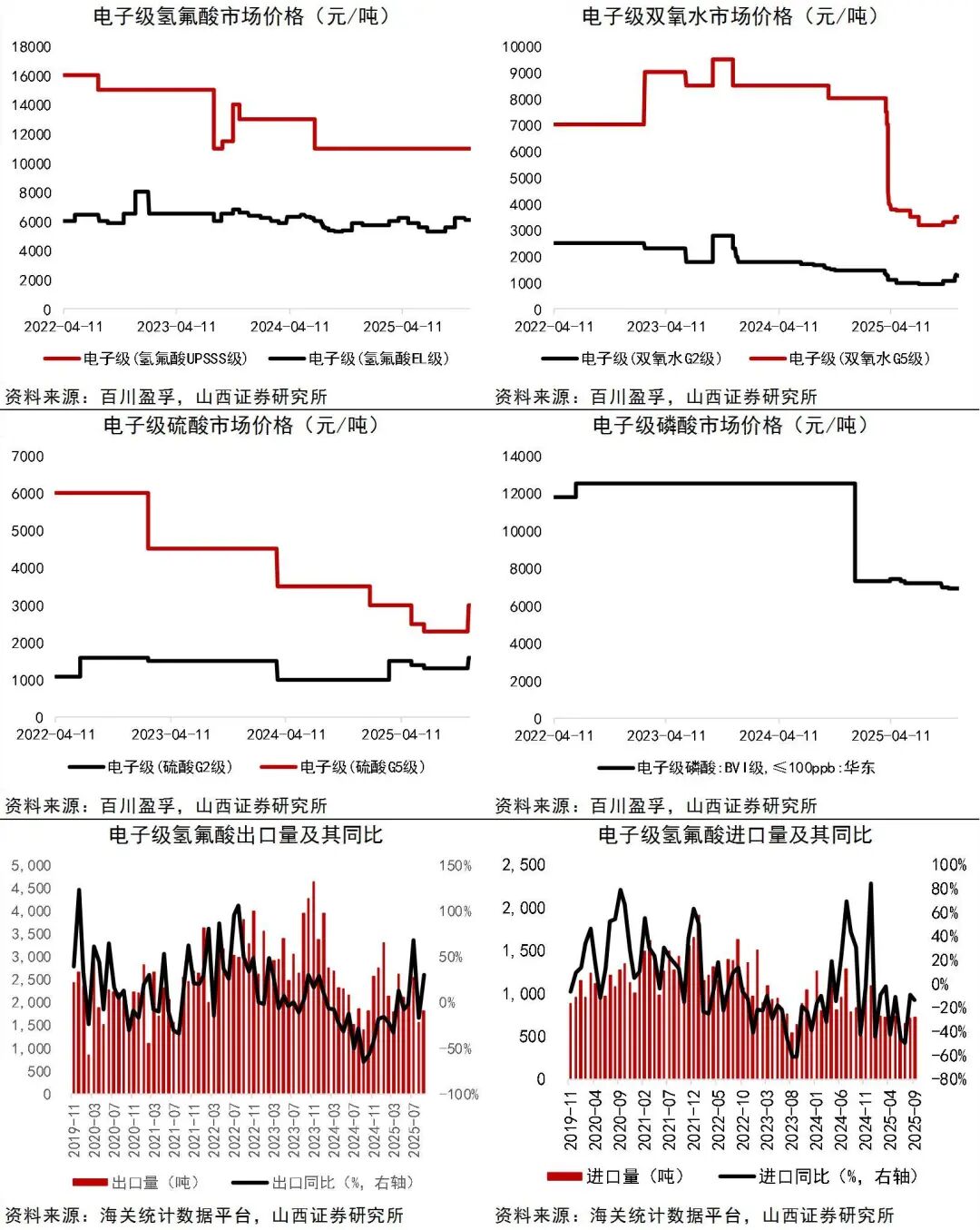

2025年11月16日,国内UPSSS级氢氟酸价格为11000元/吨,较上月不变;EL级氢氟酸价格为6100元/吨,较上月下降1.61%;G2级双氧水价格为1280元/吨,较上月上涨21.90%;G5级双氧水价格为3500元/吨,较上月上涨6.06%;G5级硫酸价格为3000元/吨,较上月上涨30.43%;G5级氨水价格为3500元/吨,较上月不变;BVI级磷酸(≤100ppb)价格为6900元/吨,较上月不变。2025年9月,中国电子级氢氟酸出口均价为1151.2美元/吨,环比下降16.66%,同比上升8.23%;进口均价为2764.02美元/吨,环比下降11.75%,同比下降6.01%;出口量为1804.39吨,环比上升16.58%,同比上升29.90%;进口量为727.02吨,环比上升2.61%,同比下降13.44%。

图11:部分电子化学品价格

资料来源:Wind,百川盈孚,海关统计数据平台,山西证券研究所

资料来源:Wind,百川盈孚,海关统计数据平台,山西证券研究所维生素

图12:维生素价格

资料来源:博亚和讯,中国饲料工业协会,山西证券研究所

资料来源:博亚和讯,中国饲料工业协会,山西证券研究所高性能纤维

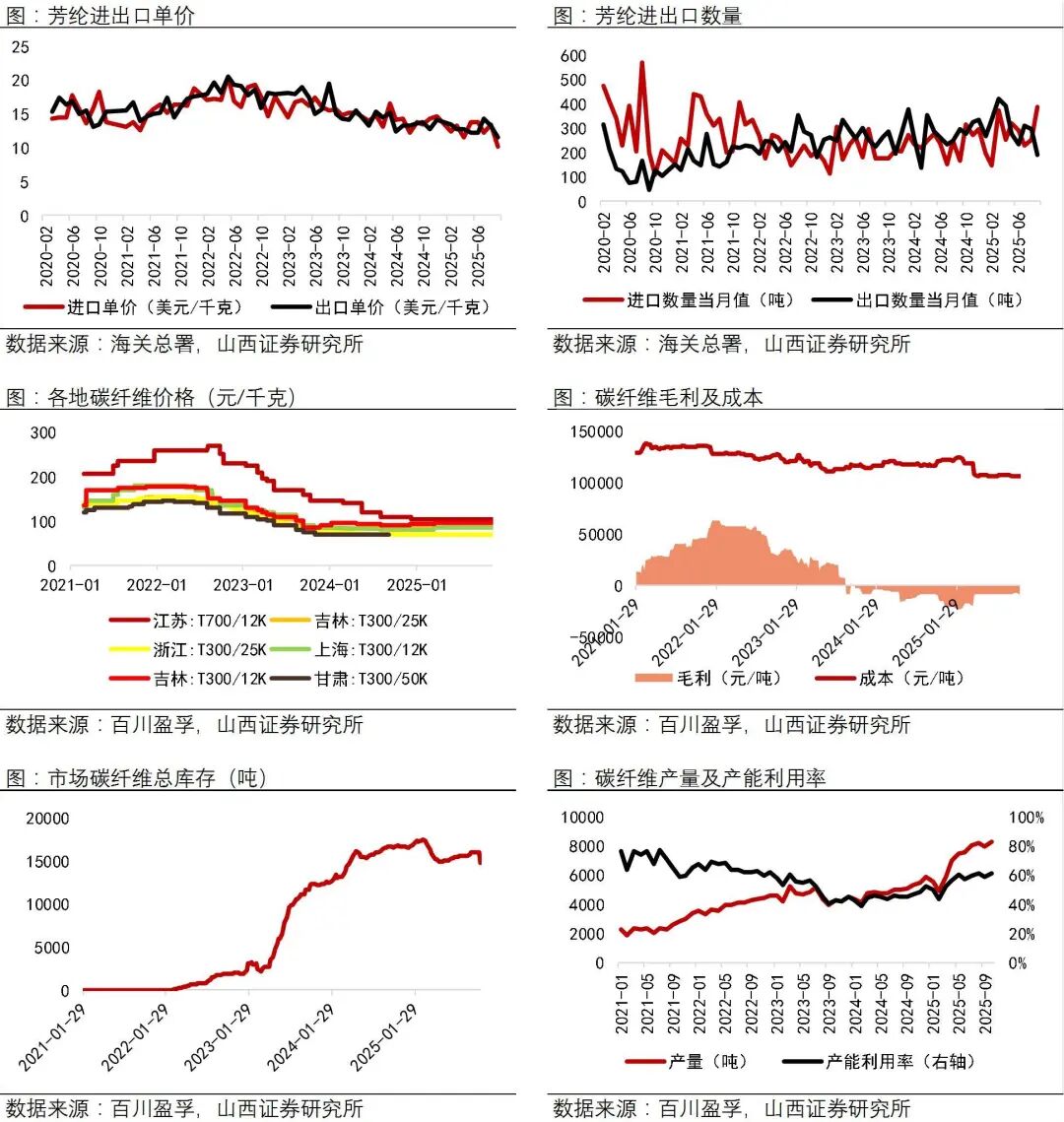

2025年9月,芳纶进口单价为10.06美元/千克,环比下降25.34%;出口单价为11.48美元/千克,环比下降13.27%;2025年9月进口385吨,环比上升51.94%;出口192吨,环比下降34.69%。

2025年11月16日,江苏地区T700/12K碳纤维价格为105元/千克,较上月不变;吉林地区T300/25K碳纤维价格为85元/千克,较上月不变;吉林地区T300/12K碳纤维价格为95元/千克,较上月不变。2025年11月14日,碳纤维毛利为-8281元/吨;碳纤维成本为106358元/吨,较上月上涨0.29%。2025年11月14日,市场碳纤维总库存为14800吨,较上月减少7.62%。2025年10月,国内碳纤维产量为8239吨,环比上升3.64%。2025年10月,碳纤维产能利用率为61.03%,环比上升2.14%。

图13:芳纶与碳纤维产业链情况

资料来源:Wind,海关总署,百川盈孚,山西证券研究所

资料来源:Wind,海关总署,百川盈孚,山西证券研究所2025年11月14日,聚酰胺66(注塑,平顶山神马,EPR27)价格为1.47万元/吨,较上周不变。2025年9月,涤纶工业丝出口42854吨,累计同比下降3.20%;截至2025年9月,涤纶帘子布价格为2.18美元/千克,较上月环比下降0.86%;PA6帘子布价格为2.34美元/千克,较上月环比下降0.08%;PA66帘子布价格为3.66美元/千克,较上月环比上升4.21%。2025年9月,中国涤纶帘子布出口量为1.54万吨,累计同比增速为15.81%。

图14:PA66、氨纶、涤纶工业丝产业链情况

资料来源:Wind,中塑在线,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所

资料来源:Wind,中塑在线,隆众资讯,百川盈孚,海关统计数据平台,山西证券研究所重要基础化学品

图15:部分基础化学品价格情况

资料来源:Wind,ICE,国家统计局,农业农村部,汇易网,化工在线,商务部,金联创,中塑在线,锦桥纺织网,隆众资讯,山西证券研究所

【行业要闻】

工信部发布《关于进一步加快制造业中试平台体系化布局和高水平建设的通知》

11月11日,工业和信息化部发布《关于进一步加快制造业中试平台体系化布局和高水平建设的通知》。提出到2027年底,高水平中试平台力量进一步壮大,现代化中试平台体系基本建立,多主体参与、多领域布局、多层次服务的全国制造业中试服务网络初步形成。《制造业中试平台建设指引(2025版)》同时发布,其中原材料工业为重要建设方向之一,面向石化化工、钢铁、有色金属、无机非金属、前沿材料等重点领域,聚焦短板材料突破和前沿材料创新的关键共性技术,以支撑科技成果快速形成产业化能力为目标,建强科技成果筛选与前景评估、技术验证与工艺熟化、技术成果推广交易等核心功能,将实验室阶段科技成果转化为具备产业化的成熟工艺包和成套装备,推动实现标志性材料产业化。

--资料来源:工信部、中国化工报

工信部印发《关于组织开展2025年精细化工关键产品创新任务揭榜挂帅工作的通知》

近日,工业和信息化部印发《关于组织开展2025年精细化工关键产品创新任务揭榜挂帅工作的通知》。将聚焦新能源汽车、医疗装备、移动通讯设备、轨道交通及船舶与海洋工程的关键需求领域,围绕中间体原料、重点材料、关键装备等3大类50项技术先进、创新性强、应用价值高的精细化工关键产品,征集遴选一批掌握关键核心技术、具备较强创新能力的单位集中攻关,保障下游应用需求,提升精细化工产业链供应链韧性和安全水平。

--资料来源:工信部、化工新材料

国家能源局印发《关于促进新能源集成融合发展的指导意见》

近日,国家能源局印发了《关于促进新能源集成融合发展的指导意见》,提出统筹推进新能源与传统产业协同优化升级、着力提升风光氢储协同发展水平、稳步建设绿色氢氨醇综合产业基地等举措。根据《指导意见》要求,需稳步建设绿色氢氨醇(氢基能源)综合产业基地。支持各地结合绿色发展需求和资源条件,规划建设绿色氢氨醇、可持续航空燃料等氢基能源产业。重点在风光开发潜力大、生物质和水资源丰富的地区,规划布局可再生能源制氢氨醇综合产业基地。统筹供需两侧,科学规划输运管道、加注及转运港口等基础设施,有序推动跨省区输运体系建设。支持“沙戈荒”、水风光大基地开展绿色氢氨醇规模化制备,推动在煤化工、冶金等重点领域应用,促进产业耦合发展。鼓励沿海地区探索海上风电制氢氨醇技术,发展航运绿色燃料加注。

--资料来源:国家能源局、中国化工报

福建福维年产4000吨碳纤维项目进入实质性建设阶段

11月8日,福建福维新材料有限公司年产4000吨高性能碳纤维项目EPC总承包合同签约仪式在永安举行,标志着总投资23.9亿元的项目正式进入实质性建设阶段。根据规划,项目总工期为386天,预计将于2026年10月31日完成工程中间交接,并于同年12月1日投料试车。项目产品直指国内亟需的T700级及以上高性能碳纤维,项目将建设2套聚合装置及2条纺丝、碳化生产线,形成从原丝到碳纤维成品的完整生产体系,有望填补省内高性能碳纤维规模化生产的空白。

--资料来源:DT新材料

储能产业需求爆发,锂电材料价格持续上涨。六氟磷酸锂是电解液的关键原料,直接影响电池的能量密度、快充性能和安全稳定性。需求端方面,下游新能源汽车与储能产业需求爆发,带动电解液厂家六氟磷酸锂采购量显著增长。供给端方面,头部企业虽已满负荷生产,但受制于前几年产能过剩导致的行业出清,大量中小企业产能难以快速复产,行业整体供应紧张。截至25年11月17日,六氟磷酸锂已拉升至16万元/吨,相比于25年7月价格底部5万元/吨增长3倍以上,并且市场供应紧张可能持续至2026年,价格仍有上涨空间,建议关注六氟磷酸锂产业链,相关企业【天际股份】、【天赐材料】、【新宙邦】、【深圳新星】、【多氟多】。除六氟磷酸锂外,储能需求爆发,还带动了电解液中的重要添加剂VC(碳酸亚乙烯酯)价格增长,目前VC报价已上涨至6万元/吨,较底部涨价超30%,目前产能较为紧张。VC新建产能周期约12个月,闲置产线复工需3-4个月,短期供给难以快速补足缺口,且VC属于重资产领域,投入进入壁垒高,行业公司亏损多年谨慎扩产。加之VC在电池成本中占比低且不可替代,电池厂涨价容忍度较高,预计26年均价有望达到10万元/吨。建议关注【华盛锂电】、【海科新源】、【联泓科技】、【泰和科技】。

【风险提示】

1)原材料价格大幅波动的风险;

2)政策风险;

3)技术发展不及预期的风险;

4)行业竞争加剧的风险。

分析师:冀泳洁(博士)

执业登记编码:S0760523120002

分析师:王锐

执业登记编码:S0760524090001

研究助理:申向阳

邮箱:shenxiangyang@sxzq.com

报告发布日期:2025年11月19日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻