(来源:海豚财经)

南京沁恒微正在冲刺科创板IPO,但其招股书中隐藏的多重疑点引发市场关注。在提交招股书前一年,沁恒微实际控制人疑似由“父子共同控制”变更为“儿子单独控制”,但招股书对此控制权的重大变动未做披露并提供合理解释。根据《首次公开发行股票注册管理办法》规定,科创板IPO前两年不得发生实控人变更,该情形若属实,将直接影响发行合规性。

此外,沁恒微独立董事杨雄胜曾因在昆明机床重大财务造假案中未勤勉尽职被证监会处罚,其过往担任独董的多家公司被爆出财务舞弊丑闻。此次被沁恒微聘为审计委员会主任委员,其履职独立性与审计把关能力受到质疑。更值得关注的是,杨雄胜曾担任华泰证券的独立董事,而沁恒微此次上市券商正是华泰证券的子公司。招股书没有披露该安排是否存在利益冲突风险。

沁恒微此次IPO,一方面核心技术面临淘汰,估值大幅下调;另一方面公司治理结构与信息披露上存在硬伤,其上市之路能否顺利通过监管审核,仍有待观察。

估值暴跌38%背后核心技术落伍?

上交所官网显示,7月20日,南京沁恒微电子股份有限公司(以下简称“沁恒微”)科创板IPO已获问询,截至目前,公司尚未给出回复函。

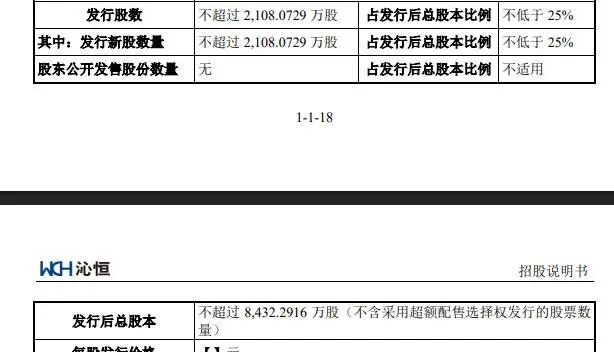

沁恒微此次上市保荐机构为华泰证券,拟发行不超过2108万股,占发行后总股本比例不低于25%,发行后总股本不超过8432.29万股,按此计算,沁恒微此次IPO估值约37亿元,对应2024年市盈率约为36倍。

沁恒微计此次IPO计划募资9.32亿元,其中,2.6亿元用于USB芯片研发及产业化项目,3亿元用于网络芯片研发及产业化项目,3.67亿元用于全栈MCU芯片研发及产业化项目。

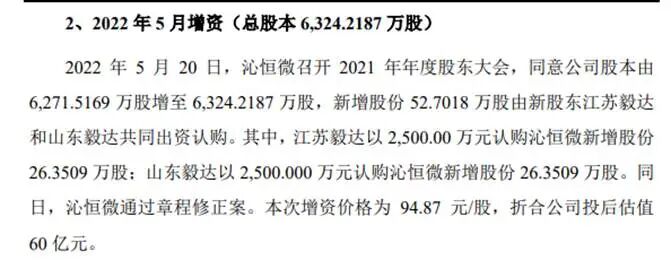

海豚财经注意到,2022年5月,江苏毅达、山东毅达合计出资5000万元入股沁恒微,对应估值约60亿元。3年过去,沁恒微估值下跌38%。近几年国内半导体产业大热的环境下,具有核心竞争力的半导体公司估值不断飙升,例如寒武纪2022年以来市值飙升15倍,海光信息市值暴涨6倍。

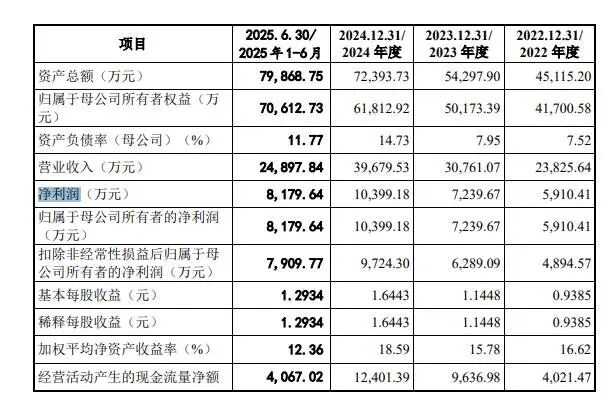

财务数据显示,2022年—2024年,沁恒微实现营业收入分别为2.38亿元、3.08亿元、3.97亿元,实现净利润分别为5910万元、7240万元、1.04亿元,扣非后净利分别为4895万元、6289万元、9724万元。2025年上半年,沁恒微实现营收2.49亿元,扣非后净利润7909万元。

招股书显示,沁恒微净利润中超过20%来自税收优惠。报告期内,沁恒微享受的税收优惠金额合计分别为1346.25万元、1700.04万元和2358.51万元,占当期利润总额的比例分别为21.92%、23.26%和20.92%。显然,若沁恒微不再满足税收优惠政策或上述税收优惠政策发生变化,其经营业绩将受到冲击。

尽管沁恒微目前业绩仍保持增长态势,但这很大程度上是因为低基数效应。避开芯科科技、意法半导体等海外巨头不谈,与国内兆易创新(2024年营收73.56亿元)、泰凌微(2024年营收8.44亿元)等可比上市公司相比,公司体量与规模仍然偏小。

此外,随着行业竞争加剧,沁恒微产品单价出现了明显下行趋势,这对于销售规模处于劣势的沁恒微来说不乐观。招股书显示,过去三年,沁恒微芯片产品的平均单价为1.79元/颗、1.42元/颗和1.36元/颗,两年降价幅度24%。这也说明,沁恒微依靠大幅降价实现了营收增长。

从财务数据看,沁恒微报告期内综合毛利率保持在56%至60%之间,其中USB接口芯片的毛利率约70%。但需指出的是,沁恒微目前的高毛利率更多是一种阶段性现象,而非可持续的竞争优势。

沁恒微主营业务为接口芯片和互连型MCU芯片的研发、设计与销售,核心产品集中在USB2.0接口芯片与互连型MCU领域,其技术路线以成熟、稳定为主,优势在于成本控制与国产替代,但技术壁垒低、竞争者众多,价格压力长期存在。沁恒微当前的接口芯片主要覆盖Full-Speed与High-Speed标准,尚未延伸至USB3.0、USB3.1或Type-C等高速协议层面。一旦新一代接口全面普及、价格竞争加剧或客户转向更高性能方案,公司现有产品将迅速失去吸引力,其高毛利率难以为继。

即使在USB2.0接口芯片这一细分领域,沁恒微也不具备明显优势。该市场竞争者众多,芯邦科技、安国科技等台系企业与富满电子、航顺芯片等在消费电子端的出货量长期领先,依托成本与渠道优势占据规模优势。

沁恒微从USB接口芯片延伸到MCU,是从红海市场迈向蓝海市场的正确方向,但这一转型也意味着它从“小众细分领域的局部优势”变成了“主战场的追随者”。在MCU领域,沁恒微目前营收规模较小,整体营收中占比较低;从外部市场看,它面临兆易创新、意法半导体等巨头的全方位竞争,缺乏生态、客户与品牌积累,短期内难以建立差异化优势。

传统业务竞争优势不足,业绩持续性存疑;新业务不确定因素较多,面临的竞争对手更多,很难成长为未来的支柱业务。这或许是沁恒微此次上市主动将估值调降近40%、“流血”上市的重要原因。

未如实披露实控人重大变动

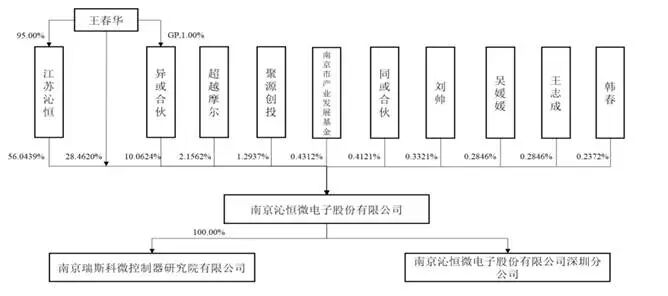

招股书显示,沁恒微的控股股东为江苏沁恒,实际控制人为王春华。其中,江苏沁恒直接持有公司56.04%的股份,为公司单一第一大股东;公司实控人王春华直接持有公司28.46%股份,并通过江苏沁恒、异或合伙分别控制公司56.04%、10.06%的股份,合计控制公司94.57%股份,控制权高度集中。

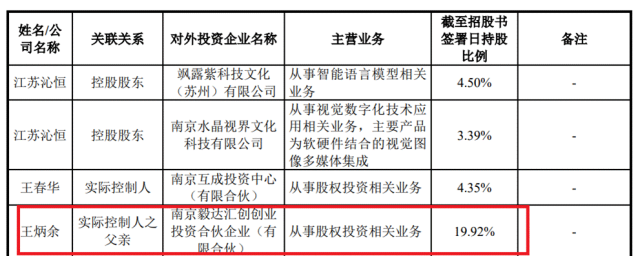

海豚财经注意到,沁恒微由异或科技整体变更设立,报告期内公司实际控制人疑似发生重大变动,但招股书对此并未做出如实披露。

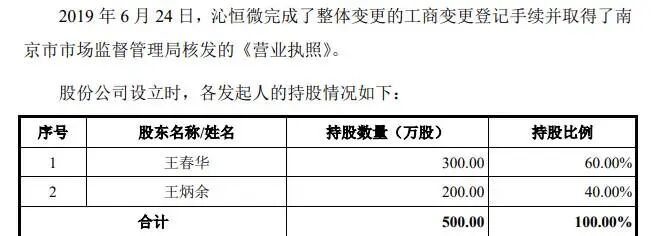

2004年5月,王炳余及其配偶尹启凤出资200万元设立异或科技,两人分别持股50%。这意味着,沁恒微的创始人为王炳余夫妇,而非目前的实际控制人王春华。

2013年,尹启凤退出股东名单。2019年,沁恒微变更工商登记后王春华持股60%,王炳余持股40%。王炳余辞去执行董事兼总经理职位,同时不再担任公司法定代表人,尹启风辞去监事职位。王春华接任董事长职位,并担任沁恒微法定代表人。

2019年,沁恒微股东变更为王春华、王炳余,两人分别持股60%与40%。

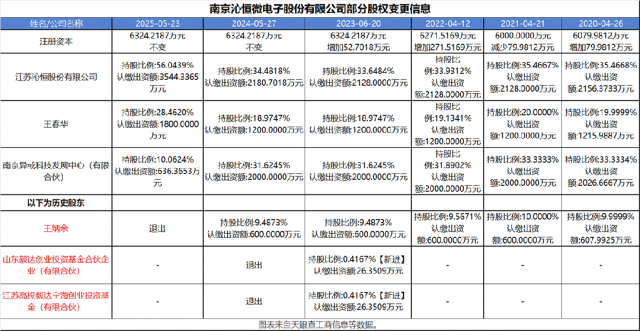

2024年5月之前,沁恒微主要股东为江苏沁恒、南京异或科技发展中心(有限合伙)、王春华、王炳余,持股比例分别为34.4818%、31.6245%、18.9747%、9.4873%。

2024年5月13日之前,江苏沁恒持有南京异或科技68.1817%的出资额,间接持有沁恒微21.56%股份。此外,2024年5月之前,王炳余持有江苏沁恒40%股权,并通过后者间接持有沁恒微9.4%股份。

江苏沁恒2023年年报(2024年5月份披露)显示,王春华、王炳余分别持有公司60%和40%股份。2024年7月之前,王炳余担任江苏沁恒的法定代表人及董事长,王春华之配偶符娟担任公司总经理。招股书称,截至本招股书签署日,王春华持有江苏沁恒95.00%股权,王炳余持有江苏沁恒5%股权。但没有披露2024年江苏沁恒的股份及核心管理人员变动情况。

海豚财经结合以上信息计算发现,2024年5月13日之前,王炳余直接或间接通过江苏沁恒持有沁恒微约32%股份,王春华直接或间接持有股份比例为52.6%,王炳余为沁恒微的第二大股东。王炳余与王春华合计持有公司84.6%股份。

根据上交所科创板股票发行上市审核问答(二),实际控制人的配偶、直系亲属,如其持有公司股份达到5%以上或者虽未超过5%但是担任公司董事、高级管理人员并在公司经营决策中发挥重要作用,除非有相反证据,原则上应认定为共同实际控制人。

王炳余与王春华为父子关系,且王炳余为沁恒微的创始人,早年为第一大股东,2019年前担任公司法定代表人、执行董事兼总经理,曾长时间担任沁恒微控股股东江苏沁恒的法定代表人及董事长。无论从哪一个角度看,王炳余都符合“共同实际控制人”的定义。

王炳余2024年4-5月将公司股份转让给儿子王春华,沁恒微2025年6月申报IPO,仅过了13个月。根据《首次公开发行股票注册管理办法》,发行人首次公开发行股票并在主板上市的,最近三年实际控制人没有发生变更;首次公开发行股票并在科创板、创业板上市的,最近二年实际控制人没有发生变更。

沁恒微2024年5月之前疑似受王炳余父子共同实际控制,在此之后变更为王春华单独控制,公司IPO前夕实控人发生了重大变动,沁恒微理应在招股书中明确披露上述控制权变更过程及原因。

投资机构“闪进闪退”

除了实控权存在疑点之外,沁恒微还出现过外部投资机构“闪进闪退”的蹊跷现象。

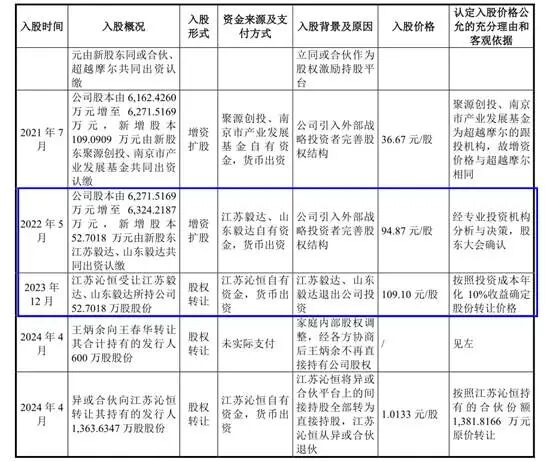

据招股书披露,2022年5月,沁恒微通过发行新股的形式引入两位新股东江苏毅达和山东毅达。其中,其中,江苏毅达以2500万元认购新增股份26.3509万股;山东毅达以2500万元认购沁恒微新增股份26.3509万股,本次增资价格为94.87 元/股,折合公司投后估值60亿元。

2023年12月,江苏毅达、山东毅达与江苏沁恒签署了《股份转让协议》,协议约定江苏毅达、山东毅达向江苏沁恒转让其合计持有的发行人52.7018万股股份,股份转让价格为109.1元/股,折合投资人年化收益率10%,转让价款为5750万元,折合公司估值69亿元。

海豚财经注意到,南京毅达汇创创业投资合伙企业(有限合伙)出资第二大的合伙人为沁恒微的创始人王炳余,出资时间为2022年6月,出资额为5000万元,持有19.92%份额。

而南京毅达汇创、江苏高投毅达、山东毅达都属于知名创投机构毅达设立的有限合伙,且南京毅达汇创、江苏高投毅达的执行合伙人事务代表都是黄韬。而且南京毅达汇创持有江苏高投毅达25%出资额(25000万元),同时也是山东毅达创业投资基金合伙企业(有限合伙)的执行事务合伙人,并出资3000万元。

从时间上看,江苏毅达和山东毅达投资沁恒微的时间是2022年5月;王炳余出资5000万元投资南京毅达汇创是2022年6月;两次投资金额相同,时间接近,是否为巧合?

独董曾任职券商母公司

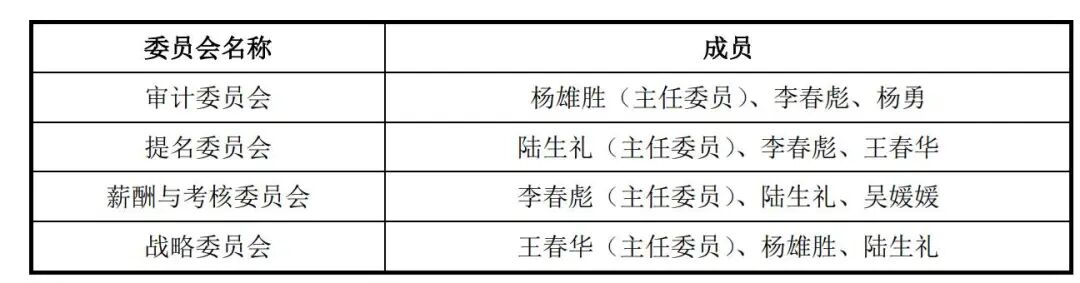

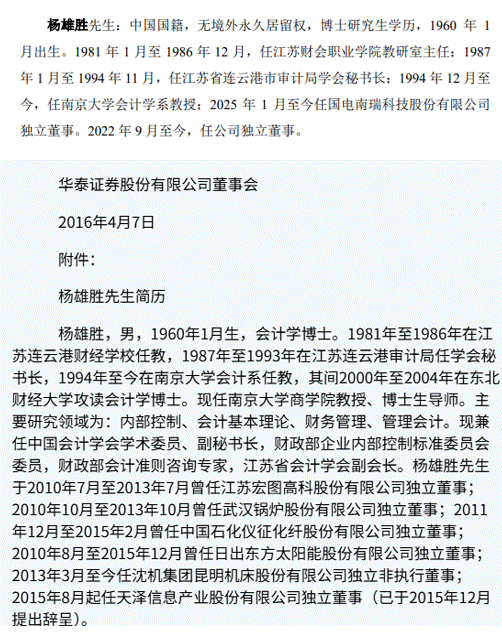

招股书显示,沁恒微的独立董事之一为杨雄胜。履历显示,杨雄胜1960年1月出生。1981年1月至1986年12月,任江苏财会职业学院教研室主任;1987年1月至1994年11月,任江苏省连云港市审计局学会秘书长;1994年12月至今,任南京大学会计学系教授;2025年1月至今任国电南瑞科技股份有限公司独立董事。2022年9月至今,任公司独立董事。杨雄胜还担任沁恒微的审计委员会主任委员。

但是,2018年,杨雄胜曾因为在昆明机床大规模财务造假中没有认真履行独立董事及审计委员会主任委员的职责,被证监会下发处罚决定书,并被罚款3万元。

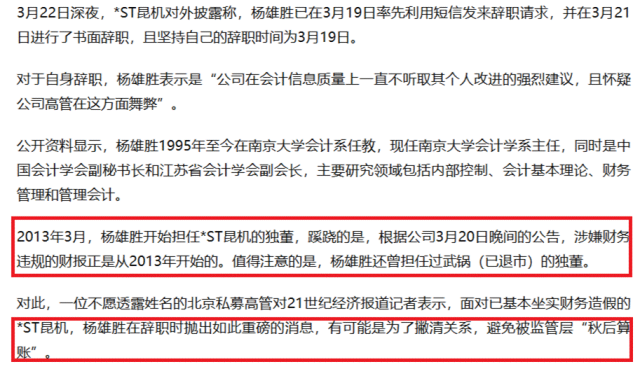

证监会在处罚通知中指出,昆明机床 2013 年至 2015 年通过跨期确认收入、虚计收入和虚增合同价格三种方式虚增收入 483,080,163.99 元 。杨雄胜自 2013 年连续三年任昆明机床独立董事并担任审计委员会主任委员,其较长的任期、专业的背景与审计委员会主任委员的职务为其发现涉案违法事实提供了极大的便利条件,杨雄胜本应尽到更高的注意义务,却未能采取更加积极有效的措施履行职责,预防、发现和阻止信息披露违法行为的发生,未达到勤勉尽责的要求,应对昆明机床信息披露违法行为承担一定责任。

2017年3月24日,21世纪经济报道在文章《*ST昆机辞职独董回应:事件会有水落石出的一天》中对杨雄胜担任上市公司独董履职能力提出质疑,“2013年3月,杨雄胜开始担任*ST昆机的独董,蹊跷的是,根据公司3月20日晚间的公告,涉嫌财务违规的财报正是从2013年开始的。值得注意的是,杨雄胜还曾担任过武锅(已退市)的独董”。

21世纪经济报道2017年关于*ST昆机独董杨雄胜的报道。

根据证监会规定,上市公司独立董事被行政处罚/纪律处分后,至少3年内不得担任上市公司独立董事或其他董监高。杨雄胜2021年刚过处罚期,2022年即被沁恒微聘请为审计委员会主任委员。

值得注意的是,2018年2月26日,中国证监会对杨雄胜下达处罚决定书后,华泰证券公告称,公司独立董事杨雄胜于2018年2月26日向公司董事会提交了书面辞职报告,提请辞去公司第四届董事会独立非执行董事职务以及董事会审计委员会委员职务。华泰证券的子公司华泰联合证券有限责任公司正是沁恒微此次IPO的辅导券商。

众所周知,IPO公司审计委员会是公司财务信息真实性的最后防线,主任委员与保荐机构有历史任职关系,外界可能怀疑该独立董事是否能客观审阅审计报告及保荐结论。

需要指出的是,沁恒微披露的杨雄胜过往任职经历存在选择性披露,隐藏了他2018年前担任包括华泰证券董事在内的多家上市公司董事的历史,这与华泰证券的披露存在重大差异。

根据华泰证券2016年披露公告,杨雄胜2016年4月起担任其独立董事,至2018年2月份因昆明机床造假事件辞职,任职不到2年。杨雄胜自2010年起,曾先后在江苏宏图高科股份、武汉锅炉、中国石化仪征化纤、日出东方、天泽信息等公司担任独立董事。但沁恒微的披露中,仅提到了杨雄胜2025年1月起担任国电南瑞独立董事,对于他1995年—2018年20多年的履职经历只字未提。

注:沁恒微(上)与华泰证券披露的杨雄胜履历(下)存在重大差异。

根据证监会规定,选择性披露可能会被认为重大遗漏或误导性陈述,违反《证券法》第八十条的信息披露真实、完整原则,轻则被要求补充披露、延长审核期限,重则可能被认为信息披露违规。

公开信息显示,杨雄胜过往任职公司中多家曾爆出过财务造假或舞弊丑闻。例如,2017年和2018年,ST宏图(600122.SH,即宏图高科)分别虚增了74.18亿元、45.82亿元营业收入,合计高达120亿元。武汉锅炉2012年年末存在金额为5.891亿元的远期外汇交易合同,占其2011年年末经审计净资产的51.33%,公司未履行审议程序和临时信息披露。杨雄胜2010年10月—2013年10月曾担任武汉锅炉独立董事。日出东方2012年上市时曾被《国际商报》报道涉嫌财务舞弊,上市后又被爆出控股股东占用上市公司资金问题;天泽信息2020年也爆出实控人占用资金丑闻。

海豚财经注意到,杨雄胜控制的至少两家公司与国家电网相关企业存在生意往来。例如,2014年,杨雄胜持股95%的南京艾睿斯拓企业管理咨询有限公司中标江苏省电力公司税务服务咨询项目,江苏省电力公司即国家电网江苏电力;2021年,国网江苏电力下属的信息通信分公司招标中,杨雄胜持股95%的南京深睿想企业管理咨询中心(普通合伙)中标28万元的项目。

沁恒微在招股书中披露,报告期内,公司通过自身直销开拓和授权经销商覆盖,已经发展了一定规模的终端客户群体,其中不乏业内较为知名的客户,如国家电网、华勤技术、九安医疗、海康威视、比亚迪等。

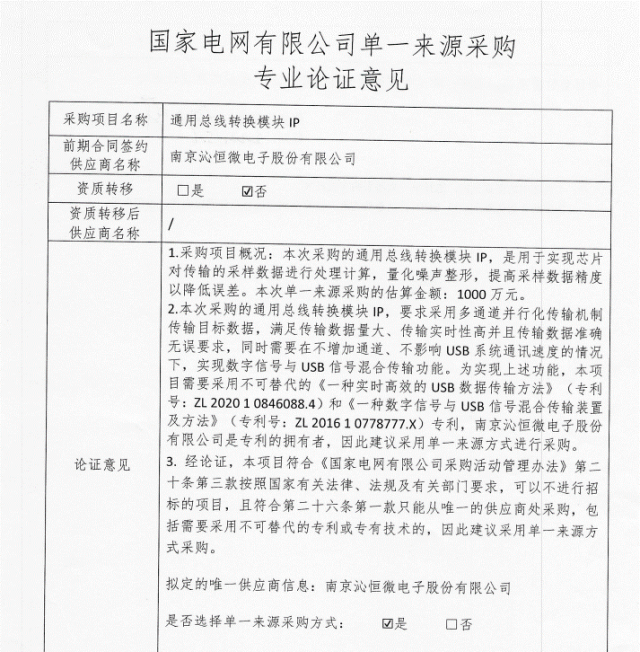

公开信息显示,沁恒微2021年10月和2022年6月两次参加了北京智芯微电子科技有限公司的招标活动。其中,2022年6月的采购中,国家电网出具的“单一来源采购专业论证意见表”显示,采购标的为“通用总线转换模块 IP”,需要支持USB信号与混合信号总线融合传输,并引用了沁恒微拥有的两项核心专利,结论称,该项目“涉及不可替代的专利或专有技术”,因此只能从唯一供应商沁恒微处采购,总金额为1000万元。

国家电网披露的单一来源采购意见。

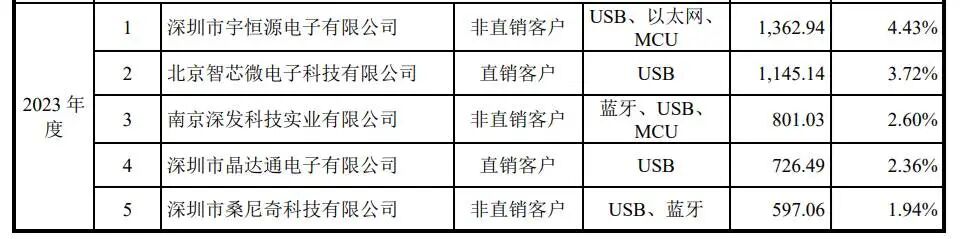

招股书显示,2023年,北京智芯微电子为沁恒微第二大客户,销售额1145万元。沁恒微进入国家电网子公司并作为某型号产品的单一供应商,与国电南瑞独董杨雄胜是否存在关系呢?

股市有风险,投资需谨慎。

>>>查看更多:股市要闻