(来源:晨看能源)

事件:

2025年11月18日,国家发改委印发《关于做好2026年电煤保供中长期合同签订和履约监管工作的通知》。

投资要点:

对比2025年电煤中长期合同,签约履约工作方案略有变动,量价两端略向市场化靠拢:

1、签约量方面,维持2025年表述。对煤企:原则上每家煤炭企业任务量不应低于自有资源量的75%;对发电企业:合同签订量最低应不低于签约需求量的80%;

2、履约率方面,相较2025年表述放松。1)月度履约率-不低于80%(表述未变化);2)季度履约率-原则上不低于90%(上年表述是季度不低于90%);3)年度履约率-原则上不低于90%(上年表述是年度原则上足额履约,最低不得低于90%)。

3、签约价格方面,产地煤长协价格可能开始挂靠指数,下水煤长协价格指导未变化。

1)2026年文件指出产地合同,要符合本地区价格合理区间要求,建立价格月度调整机制,该机制由供需企业自主协商确定。可参照“基准价+浮动价”机制确定出矿环节价格,其中核心区域山西、陕西、蒙西、蒙东煤炭出矿环节中长期交易“基准价”采用当地价格合理区间中值;“浮动价”采用中价产地动力煤价格指数、中国电力企业联合会电煤价格指数CECI产地指数、国煤直达动力煤价格指数、CCTD产地动力煤价格指数综合确定。以山西省为例看产地长协价格机制变化:a)2025年:符合370-570元/吨区间即可,可能按照570元/吨固定价来执行;b)2026年:470*50%+(中价产地动力煤价格指数+中国电力企业联合会电煤价格指数CECI产地指数+国煤直达动力煤价格指数+CCTD产地动力煤价格指数)/4*50%。2025年表述要求符合发改委发改价格【2022】303号文件,符合价格区间即可。

2)2026年下水煤长协合同依旧执行“基准价+浮动价”,基准价按现行水平确定(5500大卡对应675元/吨),不超过明确的合理区间,此表述和上年未变化。

此次政策延续市场化方向,在履约率和产地煤定价两个维度上出现向市场化微调的信号,严格执行原下水煤等长协机制的央企中国神华、中煤能源、新集能源等影响较小。

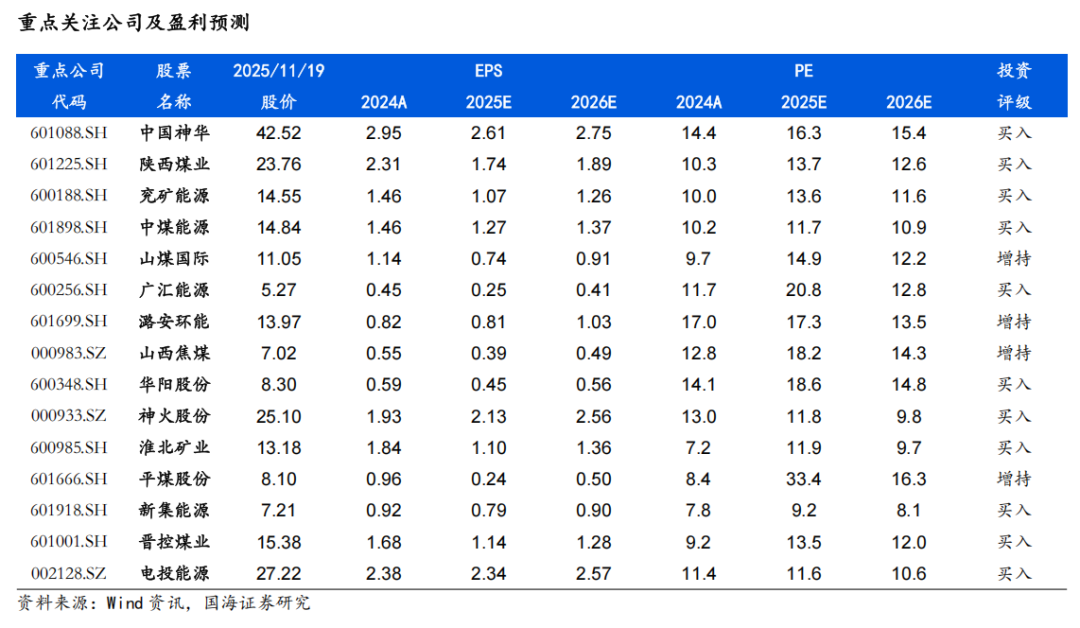

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时年内国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)煤矿事故扰动风险;7)煤价超预期下滑风险;8)全球贸易摩擦。

证券研究报告《 向市场化方向微调——2026&2025 年电煤中长协政策对比点评》

对外发布时间:2025年11月20日

发布机构:国海证券股份有限公司

本报告分析师:

陈晨

SAC编号:S0350522110007

本报告联系人:

徐萌

SAC编号:S0350125070001

团队介绍

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

>>>查看更多:股市要闻