(来源:国建投资)

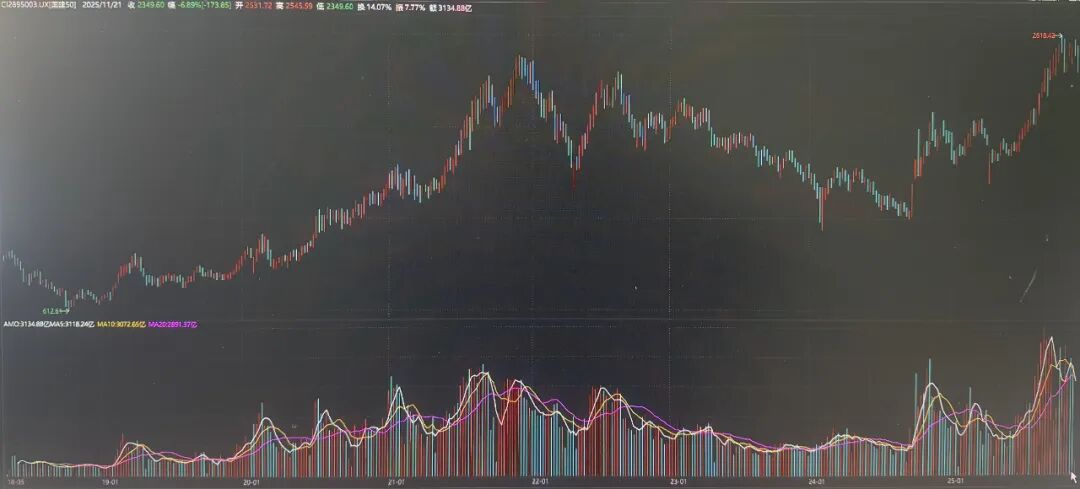

上周“国建50指数”(11月17日-11月21日)开盘2531.72点,收盘2349.60点,周涨幅-6.89%,最高2545.59点,最低2349.60点,振幅7.77%,成交金额3134.88亿。

技术面

50指数高位宽幅震荡调整,周K线伴随抛压收长阴线。短期来看,50指数或有小阶段反弹机会,积极型投资者可关注低估值+高股息率成分股的防御价值,或博弈超跌反弹个股。整体来看,50指数依然处于中段整固期,指数震荡轮动和资金年底止盈等特征也会进一步放大。

盘面上

固态电池、锂矿概念、光刻胶、有机硅概念大爆发,低估值个股成为“避风港”,杠杆资金抢筹低估值个股,其中:

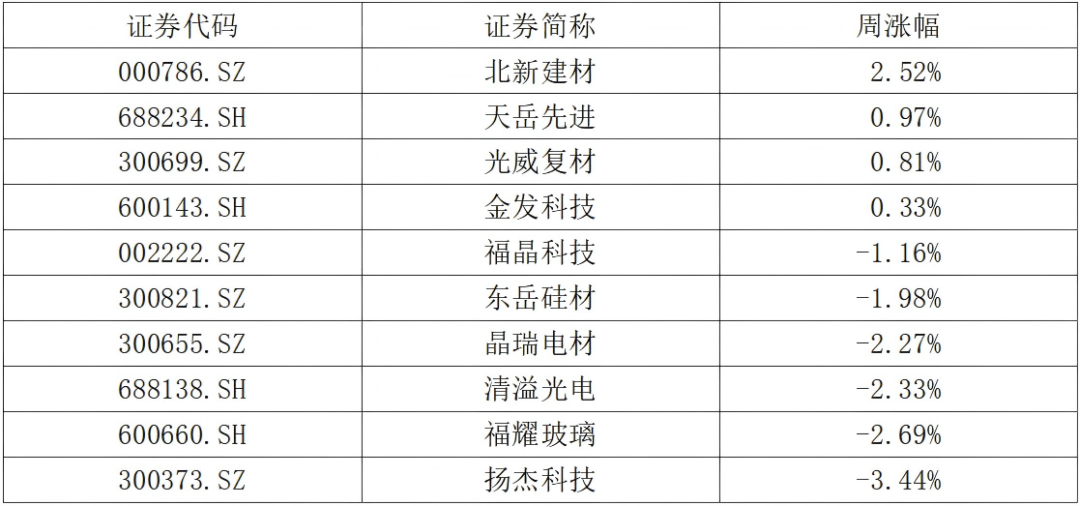

北新建材全周逆势上涨,全周小幅上涨2.52%。近日,北新建材董事长、总经理管理在接受上海证券报记者专访时表示,北新建材将聚焦“绿色化”“高端化”“数字化”“国际化”,通过自身的成功实践,进一步夯实智能制造基础,输出技术和经验,带动产业链上下游共同升级,提升整个建材工业的现代化水平。展望未来三年,公司“加大绿色建材、系统解决方案等的研发投入,加速数字化建设,推动公司从制造型企业向平台型企业发展;同时,加速品牌融合增利与差异化拓量,实现‘技术领先’到‘品牌领先’的价值跃升。

新宙邦随指数调整,全周下跌17.98%。公司近期发布三季度报,有机氟业绩短期承压,长期看好产品放量与3M替代机遇终端需求复苏不及预期导致氟化液产品均价下跌,有机氟板块有所承压;但随着产品布局逐步落地叠加供需格局转好,有机氟长期向好。

重点消息

1、央行:中国人民银行北京市分行等12部门印发《金融支持北京市提振和扩大消费的实施方案》。其中提出,加大债券市场融资支持力度。支持符合条件的文化、旅游、教育等服务消费领域企业发行债券。鼓励符合条件的科创企业通过债券市场募集资金,推动智慧养老、智能医疗等消费产品提质升级。支持辖内符合条件的消费金融公司、汽车金融公司、金融租赁公司发行金融债券,拓宽资金来源,扩大消费信贷规模。推动个人汽车、消费、信用卡等零售类贷款资产证券化增量扩面,促进盘活信贷存量,提升消费信贷供给能力。

2、工信部:工业和信息化部办公厅印发《高标准数字园区建设指南》,目标到2027年,建成200个左右高标准数字园区,实现园区规上工业企业数字化改造全覆盖工业互联网应用覆盖园区全部行业,规上工业企业数字化改造覆盖率达100%。数字基础设施支撑作用显著增强,双千兆网络覆盖率达100%,算力基础设施实现有效部署和应用,数据开放共享、安全保障水平显著提升。

3、证监会:证监会上市公司监管司副司长张艳11月18日在2025上市公司可持续发展交流会上表示,截至上周末,MSCI中国A股指数成分股中有36.8%的企业ESG评级提升,全球领先评级(AAA、AA级)的家数占比由去年底的7.2%大幅跃升至14%,是近年来最大的一次提升,领先评级公司数量由“十三五”末期的2家增长至54家。ESG评级的提升成为上市公司高质量发展丰硕成果的重要体现。

4、公募基金:11月21日,16只硬科技主题基金同日获批,包括首批7只科创创业人工智能ETF、3只科创板芯片ETF、4只科创板芯片设计主题ETF,以及2只科技主题主动权益类基金,涉及易方达基金、广发基金、景顺长城基金、摩根资产管理、华宝基金、天弘基金等多家基金管理人。

5、磷酸铁锂:据媒体报道,由于我国磷酸铁锂行业陷入连续多年整体性亏损的窘境,产业无序竞争、低价内卷现象威胁全行业生存根基与持续发展大局,中国化学与物理电源行业协会将发布《关于参考磷酸铁锂成本指数及规范行业发展的通知》。该《通知》建议,企业应将协会11月18日披露的行业平均成本区间作为报价的重要参考,不要突破成本红线开展低价倾销。

行业微观察

11月18日,2025第十五届高工锂电年会在深圳开幕。此次活动现场汇聚锂电全产业链各细分领域头部企业领袖,逾400家企业、超1200位产业链企业高层精英参与。论坛期间,多位企业代表从不同角度预测固态电池量产时间表,尽管距离大规模应用还有待时日,但小范围落地已进入倒计时,低空飞行器与人形机器人是优先商业化场景。

此前不久发布的《“十五五”规划建议》中,提到新能源汽车和锂电池作为新质生产力重要组成部分,其重要性进一步提升;新能源汽车渗透率提升对交通领域绿色出行和碳中和具有重要意义;新型储能在未来能源发展中愈加重要,储能锂电池需求增速将超过动力电池;统一大市场和内卷综合整治将贯穿“十五五”,对行业发展产生深远影响;固态电池等技术将取得重大突破并商业化。

据悉,全固态电池与液态锂电池产业链仅有少部分领域存在一定重合,如上游矿产、正极材料、负极材料及包装材料等领域,其他大部分环节差异较大。全固态电池量产后对现有液态锂电池产业链将造成一定影响,不过更多体现为正向。

今年以来,锂电产业链价格企稳回升,动力电池与储能市场需求旺盛,新一轮锂电扩产序幕已悄然拉开。特别是近期缺芯、保供现象,已从储能领域蔓延至乘用车动力电池领域,行业正重新迈入增长通道。

随着动力电池与储能市场需求持续旺盛,新一轮锂电扩产已悄然拉开序幕,叠加固态电池等新技术突破与应用场景的增多,中国锂电行业正从规模扩张向价值创造转型,未来十年仍将保持高速增长态势。

目前,国内固态电池产业化进程明显加快,固液电池优先于全固态电池量产,多家企业投建中试生产线,小批量量产固液电池产品。宁德时代、比亚迪、亿纬锂能、欣旺达等头部动力电池企业纷纷布局。国内固态电池市场主流玩家是动力电池企业,其具备技术积累和上下游产业链优势;同时,新玩家还有赣锋锂业、卫蓝新能源、清陶新能源、鹏辉能源和长安汽车等,新玩家寄希望于先发优势,抢占生态位,多计划在2027年小规模量产固态电池产品。

预计2025年至2026年,将迎来以半固态电池为主的固态电池产能建设高峰期,其中储能领域产能有望优先释放。预计2030年以后,全固态电池产能方能达到数十GWh级别,届时预计带动电解质材料的需求超百万吨,对设备板块的需求将超百亿元。

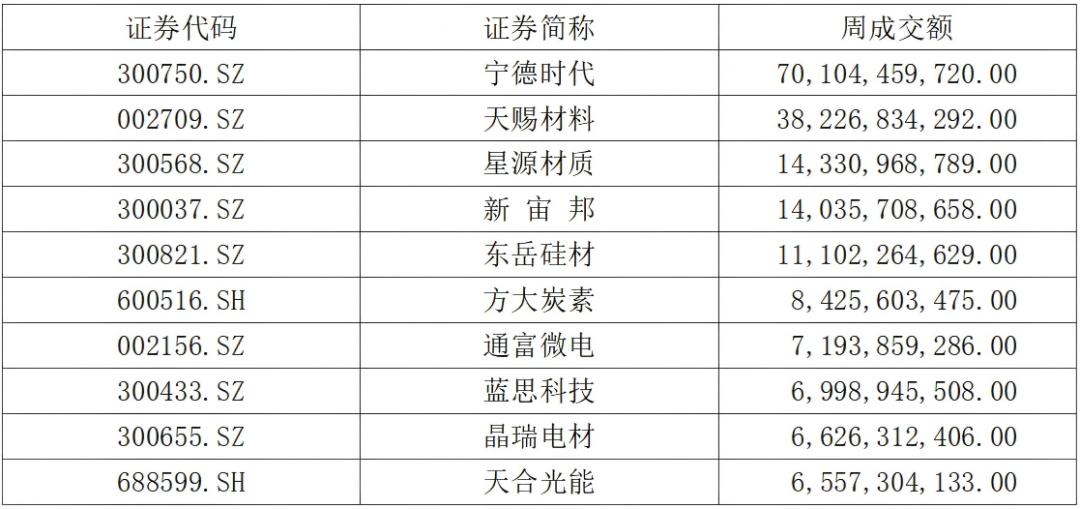

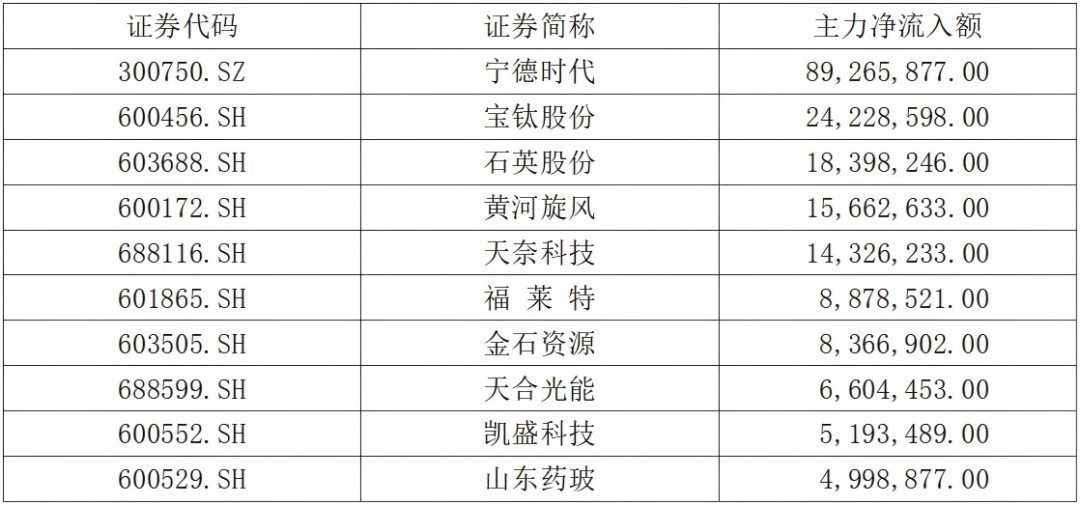

一周榜单

(2025年11月17日-2025年11月21日)

涨幅前十

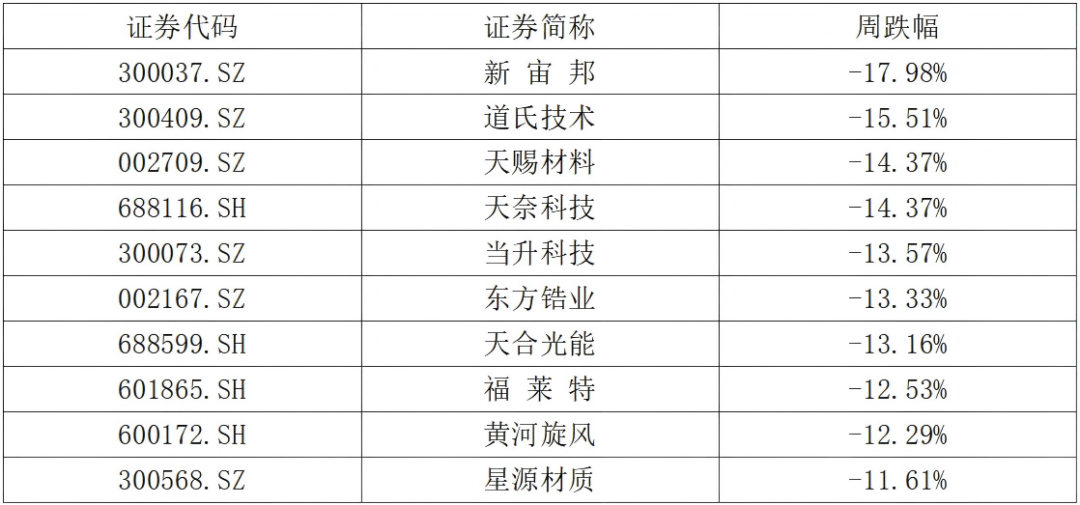

跌幅前十

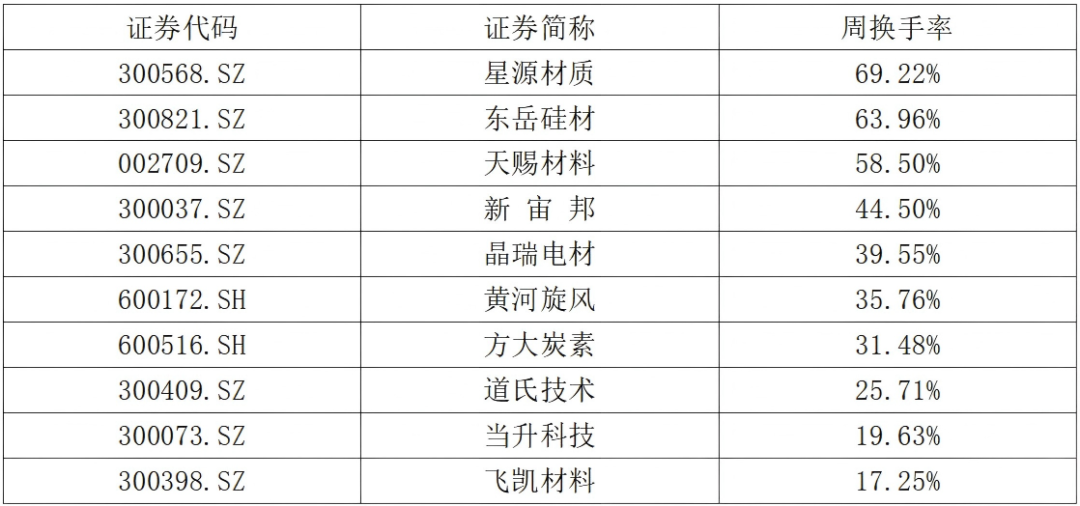

换手率前十

成交额前十

主力净流入额前十

走势概览

图1:国建50指数日线走势图

图1:国建50指数日线走势图(2024年12月23日-2025年11月21日)

图2:国建50指数周线走势图

图2:国建50指数周线走势图(2018年5月11日-2025年11月21日)

个股纵览

天赐材料

天赐材料在机构调研时表示,目前公司电解液、六氟磷酸锂等核心产品及材料已基本达到满产状态。公司现有六氟磷酸锂生产的产线上存在技改提升产能的空间,新增技改产能的投放节奏会结合市场的需求变化情况综合考虑。目前公司技改项目相关手续正在申请办理,现有产线预计会维持相对较高的产能利用率水平。六氟磷酸锂行业经历过几年的下行周期,全行业已达成一定共识,有序扩产和合理利润一定是未来的核心方向。

蓝思科技

蓝思科技旗下蓝思智能机器人有限公司浏阳经开区永安园区正式投产。在具身智能产业从实验室迈向量产应用的关键阶段,这一动作既是公司“消费电子+智能汽车+新兴智能终端”多轮驱动战略的核心落地,也是其2025年7月登陆港股后,以“资本+产业”双轮布局重塑估值逻辑的重要一步,机器人等新兴业务正成为企业增长新支柱。

据介绍,永安园区总占地400亩,厂房面积约18.9万平方米,投产后将形成两大核心产能:年产1万台/套大型自动化设备,以及50万台具身智能机器人等AI硬件产品。该基地的核心价值在于打通了从新材料研发、核心部件制造到整机组装的全生态链。

产能布局上,蓝思科技将以长沙为核心,联动泰国、越南等东南亚基地,构建机器人全球制造网络。其中,海外产能重点服务北美等国际市场,国内基地聚焦技术研发与核心部件生产,形成“研发+制造+市场”的全球化协同体系。

依托新基地产能,蓝思智能机器人明确“智能装备”“具身智能”“AI服务器”三大业务方向。在智能装备领域,自2016年起,蓝思已深耕工业机器人核心技术,自主研发并量产六轴机器人、AOI视觉检测机器人等产品,累计交付超2000个智能制造项目,服务覆盖消费电子、智能汽车等多行业,具备全流程制造能力。

具身智能领域,蓝思已构建从核心部件到整机组装的垂直整合平台,涵盖液态金属研发、六维力传感器制造、关节模组与灵巧手研发等关键环节。目前,公司已切入北美及国内头部机器人企业供应链,关节模组、灵巧手等实现批量交付,人形及四足机器人整机组装规模跻身行业第一梯队。公司规划,2026年实现人形机器人核心部件与整机组装规模翻倍,2027年将人形机器人与四足机器狗出货量提升至全球前列。

AI算力基础设施领域,蓝思从AI服务器机箱结构件起步,拓展至液冷模组、固态硬盘等关键模组,目前机箱结构件已批量出货,固态硬盘组装预计2026年规模化量产。

此次布局背后,是蓝思科技向“AI端侧硬件一站式服务平台”的战略转型。公司董事长周群飞在近期资本市场交流中指出,AI正从云端加速“下沉”至终端,端侧硬件革命将重塑多领域价值链,这为具备垂直整合能力的企业带来机遇。

作为消费电子精密制造龙头,蓝思将三十年积累的精密材料、结构件及垂直整合能力,迁移至AI硬件赛道,从AI手机、AI眼镜,到汽车智能座舱、具身智能,公司逐步构建跨场景硬件解决方案能力。

“我们不做‘单点创新’,聚焦‘材料+工艺+设备’系统性突破。”周群飞表示,从消费电子的UTG玻璃和3D玻璃,到液态金属和钛合金精密加工;从AI硬件的光波导镜片、功能模组,到机器人头部和关节模组,再到玻璃硬盘和玻璃基板等,公司已实现AI端侧核心领域的技术全覆盖。这种从“部件-模组-整机组装”到ODM的全产业链垂直整合能力,让公司在成本控制、快速响应上占据绝对优势。

当前,蓝思科技已启动“三年攻坚计划”,未来将加大研发投入,聚焦端侧硬件、多模态融合技术及新型材料工艺,深耕消费电子、智能汽车、机器人三大核心领域,目标成为AI端侧硬件制造全球龙头之一,以技术与制造实力推动端侧智能硬件从概念走向现实。

金发科技

三十余年不断进化,由改性塑料厂商迈向全球化工新材料平台型企业:公司1993年成立,2004年在上交所上市,成为“改性塑料第一股”。此后公司沿着产业链上下游纵向延伸,并横向拓展到多种化工新材料,产品成功应用于AI服务器、人形机器人、新能源汽车、低空经济等前沿科技产业,从“跟随需求”转向“引领创新”。公司凭借本地化供应和服务的优势,跟随下游家电、汽车客户出海,目前已拥有印度、美国、德国、马来西亚、越南、西班牙、印尼等基地,并正积极推进波兰、墨西哥、南非等海外基地建设。2025年前三季度,公司实现营业收入496.16亿元,同比增长22.62%;归母净利润10.65亿元,同比增长55.86%;经营性现金流净额23.20亿元,同比增长58.21%。

改性塑料业务稳固支撑,协同效应下毛利率行业领先:改性塑料2020年以来营收占比均超过50%,基本盘稳固且仍在扩张。截至2024年底,公司改性塑料总产能达到372万吨/年,产能行业领先。公司紧抓下游新能源车及家电“以旧换新”等宏观需求增长机会,2025年前三季度公司改性塑料销量达209.08万吨,同比增长18.16%;贡献收入256.04亿元,同比增长14.39%。得益于公司打通上下游一体化产业链、提供材料解决方案的商业模式,其改性塑料毛利率稳定在20%上下,居于上市同行前列。

前瞻布局新材料赛道,有望受益国产替代+技术更新双重机遇:“十五五”强调科技自立自强,化工新材料产业正迎来国产替代加速的发展机遇期。公司新材料业务主要涵盖特种工程塑料、完全生物降解塑料和高端碳纤维复合材料。2025年前三季度,公司新材料产品销量20.08万吨,同比增长22.36%;带动营收30.69亿元,同比增长21.33%。公司的LCP、PPA等产品是硬科技的“国产替代”,产能储备充足;在下游,其解决方案又深度绑定“新能源汽车、AI算力”等产业升级方向,有望持续享受行业增长红利,打造新的增长曲线。

清溢光电

公司发布2025年三季报,2025年前三季度公司实现营收9.28亿元,同比增长12.28%;实现归母净利润1.44亿元,同比增长19.33%。业绩持续高增长,盈利能力提升明显。三季度,公司实现营收3.06亿元,同比增长15.21%;实现归母净利润0.52亿元,同比增长63.87%。受益于市场需求景气以及产品结构升级,公司营收、归母净利润均实现较大幅度增长。

公司作为国内成立最早、规模最大的掩膜版生产企业之一,具备较大的发展成长空间。目前,公司已经与国内重点的IC Foundry、功率半导体器件、MEMS、MicroLED芯片、先进封装等领域企业均建立了深度的合作关系,服务的典型客户包括芯联集成、三安光电、艾克尔、士兰微、泰科天润、积塔半导体、华微电子、赛微电子和长电科技等客户。在技术实力方面,公司坚持“量产一代,研发一代,规划一代”的研发方式,逐步向新技术发展,提高公司的技术能力及市场竞争力。

公司作为国内掩膜版龙头企业,本次项目建成投产后,将显著提高平板显示掩膜版和半导体掩膜版的产能,一方面将在显示面板掩膜行业不断优化产品结构,提高OLED等显示中高端产品收入占比;另一方面有望在半导体掩膜行业获得更多订单,不断提升半导体掩膜收入占比,从而在扩大营收规模的同时不断提高产品获利能力。

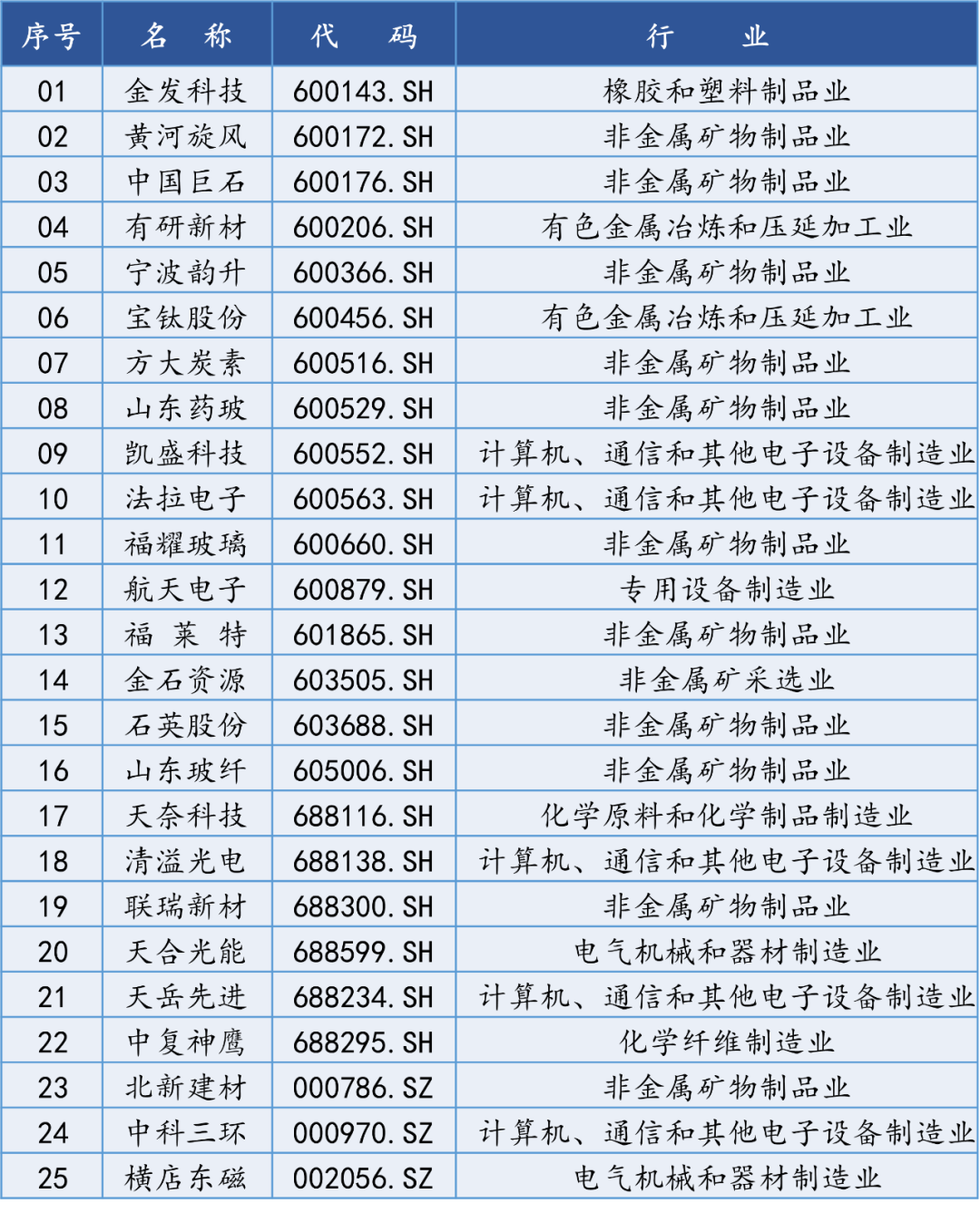

指数介绍

我国首个无机非金属新材料股票指数——“国建50新材料绿色成长指数”(简称“国建50指数”)由北京国建易创投资有限公司联合东方嘉禾(北京)投资管理有限公司等金融机构共同发起,代表着我国无机非新材料领域价值风向和发展成果的50只成份股。该50只成份股广泛分布于12个行业大类约30个细分领域,囊括了非金属矿物新材料、半导体材料、先进建筑材料、特性玻璃、先进陶瓷和磁性材料等,具有很好的代表性。绿色环保与价值成长是该指数最重要的两个考核指标。

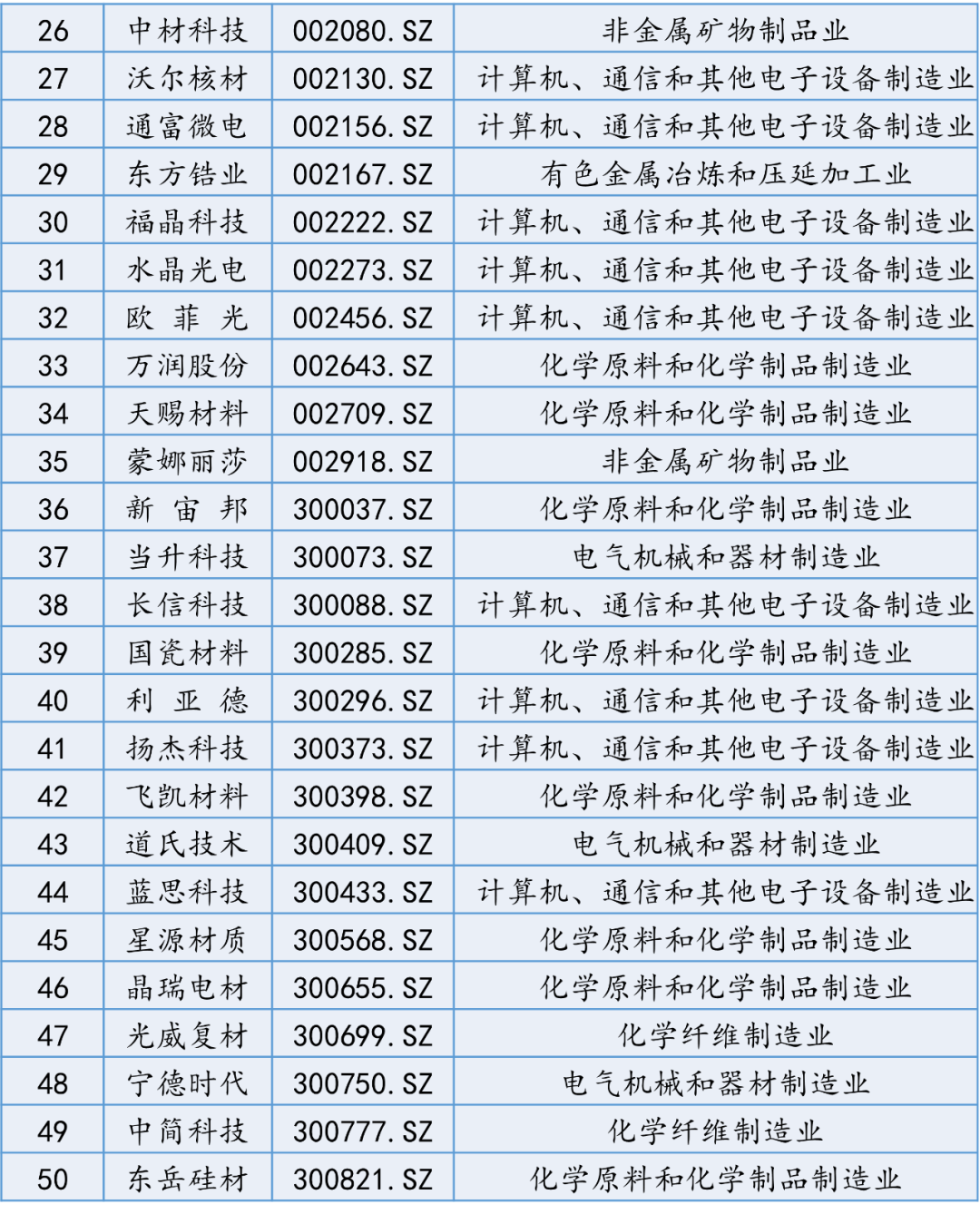

附图:国建50指数成分股一览表

内容制作:国建50新材料指数研究院团队

>>>查看更多:股市要闻