(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,邮箱:djwei@longone.com.cn

// 报告摘要 //

电子板块观点:英伟达发布三季度财报,营收同比增长62%,环比增长22%,超越市场预期,数据中心营收同比增长66%,主要由GB300加速推广推动,四季度预计营收650亿美元,同样大超市场预期。谷歌发布Gemini 3,由谷歌TPU训练,具备最先进的推理能力,各项基准测试远超上一代表现。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。建议关注AI算力、AIOT、半导体设备、关键零部件和存储涨价等结构性机会。

英伟达发布三季度财报,超越市场预期,数据中心营收同比增长66%,主要由GB300加速推广推动,四季度预计营收650亿美元,同样大超市场预期。2025年11月19日,英伟达公布2026财年第三季度财报,根据公告,第三季度单季度实现营收570亿美元,同比增长62%,环比增长22%,超市场预期,GAAP和非GAAP毛利率分别为73.4%和73.6%,同比分别下降1.2和1.4个百分点,环比分别上升1.0和0.9个百分点,GAAP和非GAAP净利润分别为319.1和317.67亿美元,同环比也均大幅上升。分业务看,数据中心三季度创纪录地营收512亿美元(yoy+66%,qoq+5%),其中计算业务主要受GB300推动,同比增长56%,网络业务同比增长超一倍;游戏与AIPC营收43亿美元(yoy+30%,qoq-1%);专业设计视觉化解决方案营收7.6亿美元(yoy+56%,qoq+26%);汽车与机器人营收5.92亿美元(yoy+32%,qoq+1%)。Hopper平台推出后的第三个季度,录得约20亿美元的营收,第三季度GB300跨越了GB200,贡献了Blackwell总营收的约2/3。在DeepSeek-R1上,Blackwell实现了比H200高10倍的每瓦性能和低10倍的每代币成本。2026财年Blackwell和Rubin带来的营收将达到5000亿美元。Rubin平台计划在2026年下半年加速推广,由7个芯片驱动。中国市场方面,H20的销售额约为5000万美元。由于地缘政治问题以及中国市场竞争日益加剧,本季度原本可观的采购订单没有实现,但公司致力于继续与美国和中国政府接触,以在AI计算领域建立可持续的领导地位。此外,公司领导层表示,2026年全球顶级CSP和超大规模数据中心的总CapEx合计将约为6000亿美元,较年初预期上升了2000亿美元。第四季度展望方面,预计四季度单季度营收650亿美元(正负2%),相当于环比增长14%,大超市场预期,GAAP和非GAAO毛利率预计分别为74.8和75%(正负0.5个百分点)。

谷歌发布Gemini 3,训练完全依赖于谷歌的TPU,具备最先进的推理能力。谷歌发布多模态理解模型Gemini 3,也是谷歌迄今为止最强大的代理与Vibe coding模型,能够提供更丰富的视觉化效果和更深度的互动性。Gemini 3 Pro在每一项主要的AI基准测试中,表现都显著超越上一代2.5 Pro,以突破性的1501 Elo分数荣登 LMArena 排行榜榜首。在Humanity’s Last Exam(未使用任何工具的情况下得分37.5%)和GPQA Diamond(91.9%)中取得高分,展现了博士级的推理能力。它也为前沿模型的数学能力树立了新标准,在MathArena Apex上达到了23.4%的新高。除了文字,Gemini 3 Pro也重新定义了多模态推理,在MMMU-Pro 获得81%,在Video-MMMU获得87.6%。它还在SimpleQA Verified中取得了领先业界的72.1%,展现了在事实准确性上的巨大进步。这意味着Gemini 3 Pro具备高度可靠性,能解决科学和数学等广泛主题中的复杂问题。此外谷歌推出了强化的推理模式Gemini 3 Deep Think,在Gemini 3的推理和多模态理解能力上实现了跨越式的提升。Gemini 3成功使用自研TPU进行训练,证明了谷歌不依赖外部芯片,就能从硬件到软件完全掌控并高效运行顶尖的AI技术,体现了谷歌的“全栈式”AI能力,它构建了一条从底层芯片到上层应用、难以被复制的完整技术闭环。

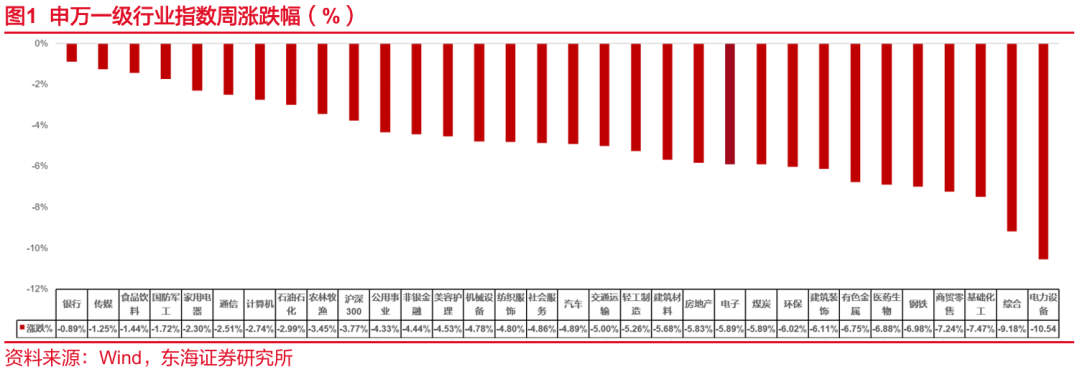

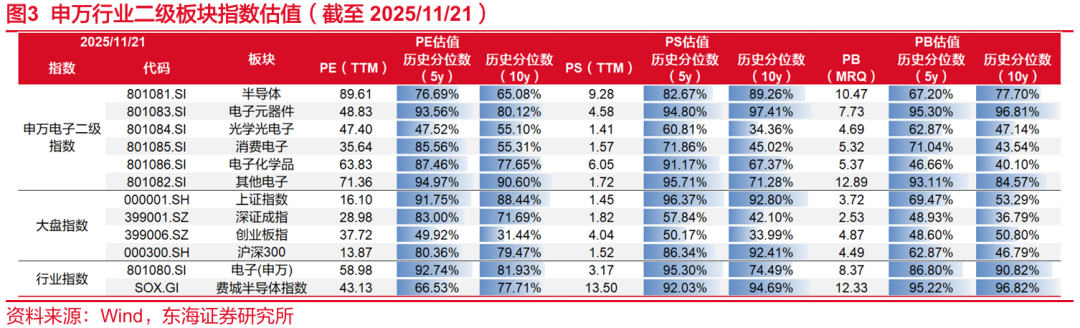

电子行业本周跑输大盘。本周沪深300指数下跌3.77%,申万电子指数下跌5.89%,跑输大盘2.12点,涨跌幅在申万一级行业中排第21位,PE(TTM)58.98倍。截止11月21日,申万电子二级子板块涨跌:半导体(-6.09%)、电子元器件(-5.36%)、光学光电子(-4.96%)、消费电子(-5.62%)、电子化学品(-3.71%)、其他电子(-11.95%)。

投资建议:行业需求在缓慢复苏,存储芯片涨价幅度超预期;海外压力下自主可控力度依然在不断加大,目前市场资金热度相对较高,建议逢低布局。建议关注:(1)受益海内外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技。(2)AI创新驱动板块,算力芯片关注寒武纪、海光信息、龙芯中科、澜起科技,光器件关注源杰科技、中际旭创、新易盛、天孚通信、光迅科技。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价格触底复苏的龙头标的。关注存储的兆易创新、江波龙、佰维存储、北京君正;功率板块的新洁能、扬杰科技、东微半导;CIS的韦尔股份、思特威、格科微;模拟芯片的圣邦股份、思瑞浦、美芯晟、芯朋微等。

风险提示:(1)下游需求复苏不及预期风险;(2)国产替代进程不及预期风险;(3)地缘政治风险。

// 正文 //

▌1.行业新闻

1)英伟达Q3业绩超预期,数据中心营收同比增长66%

英伟达公布了2026财年第三季度(截至2025年10月26日)财务情况,该季度营收达570.06亿美元,同比增长62%,环比增长22%;净利润(非GAAP)达317.67亿美元,同比增长59%,环比增长23%。营收和净利润双双超过市场预期。英伟达创始人兼CEO黄仁勋指出:Blackwell的销售不断提升,云上的GPU也已售罄。从财报数据可以看到,英伟达的数据中心业务在该季度也实现了512亿美元的营收,同比增长66%。(信息来源:同花顺财经)

2)谷歌DeepMind正式发布最新基础模型Gemini 3

11月19日,谷歌DeepMind正式发布最新基础模型Gemini3。Gemini 3 Pro 是目前“最智能、最具适应性的模型”,目标是“让用户的任何想法变为现实”。从性能表现来看,Gemini 3 Pro 预览版在 LMArena 排行榜上以 1501 分的成绩位列榜首,在几乎所有主要 AI 基准测试中都远超上一代,在 WebDev Arena这个专门测试一句话生成网页能力的排行榜上以1487 的 Elo 综合分碾压所有其他模型,比第二名GPT-5整整超出了近100分。(信息来源:澎湃新闻)

3)小米三季报出炉

11月18日,小米集团发布的财报显示,2025年第三季度,小米集团总营收为1131.21亿元,同比增长22.3%,环比减少2.4%;实现净利润122.57亿元,同比增长129.5%,环比增长3.2%;实现经调整净利润113.11亿元,同比增长80.9%,环比增长4.4%。第三季度,小米集团共交付108796辆新车,智能电动汽车及AI等创新业务分部实现收入290亿元,同比增长199.2%,毛利率为25.5%,并首次实现单季度盈利,经营收益为7亿元。手机业务方面,小米智能手机三季度收入为459.69亿元,同比下滑3.1%。三季度小米智能手机全球出货量4330万台,同比增长0.5%。智能手机毛利率为11.1%,去年同期为11.7%。财报称,毛利率下降,主要是由于竞争加剧所致。智能手机的ASP(平均售价)由2024年第三季度的每部1102.2元下降3.6%至2025年第三季度的每部1062.8元。(信息来源:同花顺财经)

4)联想Q2营收204.52亿美元同比增长15%

2025年11月20日,联想集团发布2025/26财年中期业绩。第二财季(截至2025年9月30日)实现收入204.52亿美元,同比增长15%;经调整净利润5.12亿美元,增长25%。董事长杨元庆透露,公司将于2026年1月6日在拉斯维加斯Sphere举办创新科技大会,全球首发个人超级智能体。该战略由IDG推动,其营收超千亿人民币,PC市场份额首破25%,AI PC全球第一,摩托罗拉手机销量创季度新高。(信息来源:同花顺财经)

5)华为MatePad Edge上线

华为MatePad Edge已于今日正式上线官网并开启预约,作为首款搭载鸿蒙系统的二合一平板电脑,该产品标志着鸿蒙生态在跨设备融合上的进一步深化。通过系统底层架构的全面优化,实现平板与电脑生态的无缝衔接,打破传统设备间的使用边界,使用户既能享受完整的移动娱乐与创作体验,也可顺畅接入类PC的专业办公环境。(信息来源:同花顺财经)

6)中国信通院:2025年9月国内市场手机出货量2793.1万部,同比增长10.1%

中国信通院发布2025年9月国内手机市场运行分析报告,报告显示,2025年9月,国内市场手机出货量2793.1万部,同比增长10.1%,其中,5G手机2410.6万部,同比增长 8.0%,占同期手机出货量的 86.3%。2025 年 1-9 月,国内市场手机出货量 2.20 亿部,同比下降 0.3%,其中,5G 手机 1.87 亿部,同比增长 0.1%,占同期手机出货量的 85.3%。(信息来源:同花顺财经)

7)三星扩大DRAM产能

三星电子计划将其位于平泽和华城的NAND闪存生产线部分转换为DRAM生产设施,以应对市场对DRAM的强烈需求。公司还计划将正在建设的平泽工厂4(P4)打造成采用最新工艺(1c)的DRAM专用生产线,以最大化利润。(信息来源:同花顺财经)

8)盛美上海交付首台先进光刻胶固化设备Ultra Lith BK (Baker) 订单

盛美上海11月19日宣布交付首台来自全球头部显示屏生产商的先进光刻胶固化设备Ultra Lith BK(Baker)订单。该设备专为解决先进光刻工艺中均匀性不足、温度漂移及临界尺寸变异等难题而设计,助力制造商在器件尺寸持续微缩的趋势下,维持稳定的良率与图形保真度。凭借行业领先的紫外固化均匀性与精密温控技术,该设备可实现高度稳定且可重复的光刻工艺。(信息来源:同花顺财经)

9)中国半导体行业协会魏少军:2025年芯片设计产业销售首次突破千亿美元

在11月20日举行的2025集成电路发展论坛(成渝)暨三十一届集成电路设计业展览会(ICCAD-Expo 2025)上,中国半导体行业协会集成电路设计分会魏少军表示,2025年芯片设计产业销售预计为8357.3亿元,相比2024年增长29.4%。按照美元与人民币1:7.08的平均兑换率,全年销售约为1180.4亿美元,首次超过千亿,占全球集成电路产品市场的比例与上年相比会有一定上升。(信息来源:同花顺财经)

10)机构:存储器价格攀升冲击消费市场,下修2026年全球智能手机及笔电生产出货预测

11月17日,根据TrendForce集邦咨询调查显示,2026年全球市场仍面临不确定性,通胀持续干扰消费市场表现,更关键的是,存储器步入强劲上行周期,导致整机成本上扬,并将迫使终端定价上调,进而冲击消费市场。基于此,该机构下修2026年全球智能手机及笔电的生产出货预测,从原先的年增0.1%及1.7%,分别调降至年减2%及2.4%。此外,若存储器供需失衡加剧,或终端售价上调幅度超出预期,生产出货预测仍有进一步下修风险。(信息来源:同花顺财经)

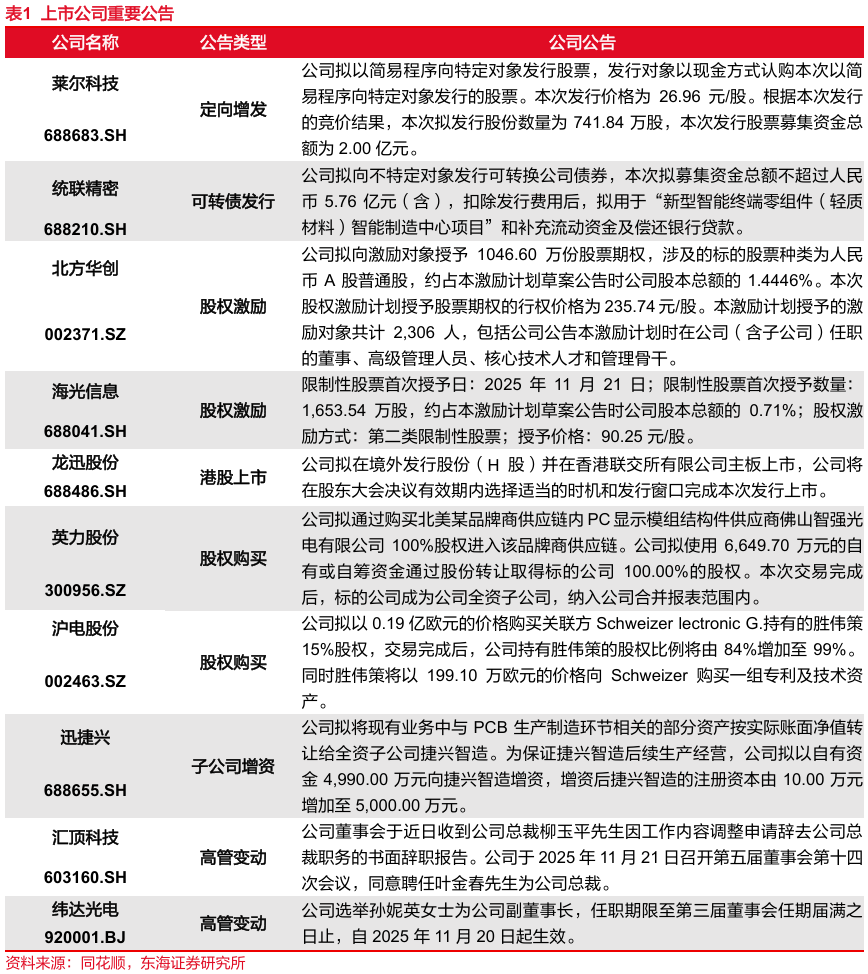

▌2.上市公告重要公告

▌3.行情回顾

本周沪深300指数下跌3.77%,申万电子指数下跌5.89%,跑输大盘2.12点,涨跌幅在申万一级行业中排第21位,PE(TTM)58.98倍。

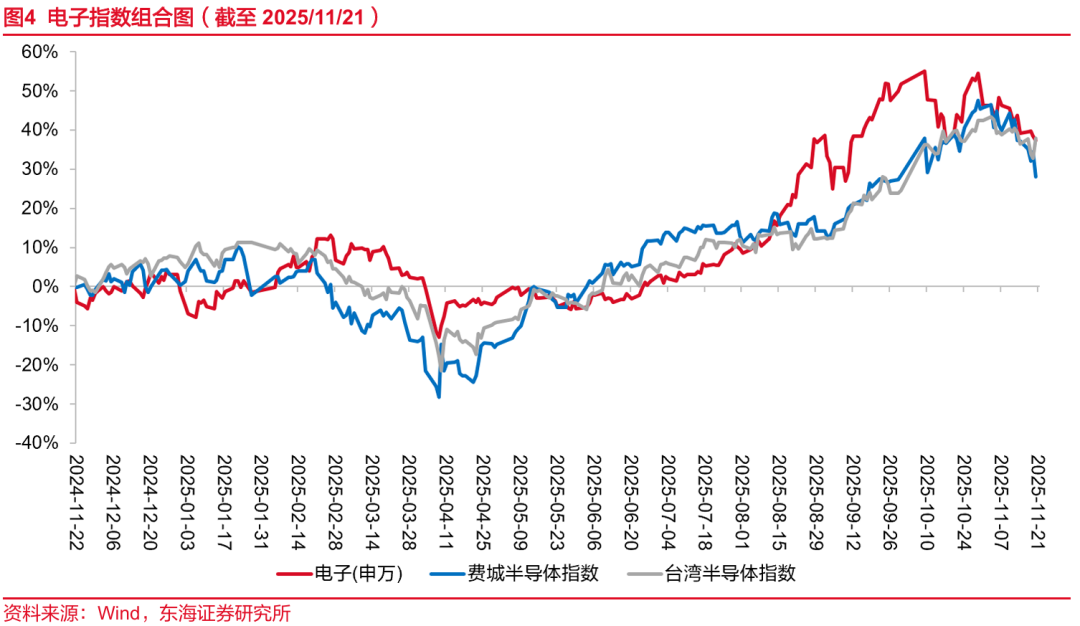

截止11月21日,申万电子二级子板块涨跌:半导体(-6.09%)、电子元器件(-5.36%)、光学光电子(-4.96%)、消费电子(-5.62%)、电子化学品(-3.71%)、其他电子(-11.95%)。海外方面,台湾电子指数下跌3.63%,费城半导体指数下跌5.94%。

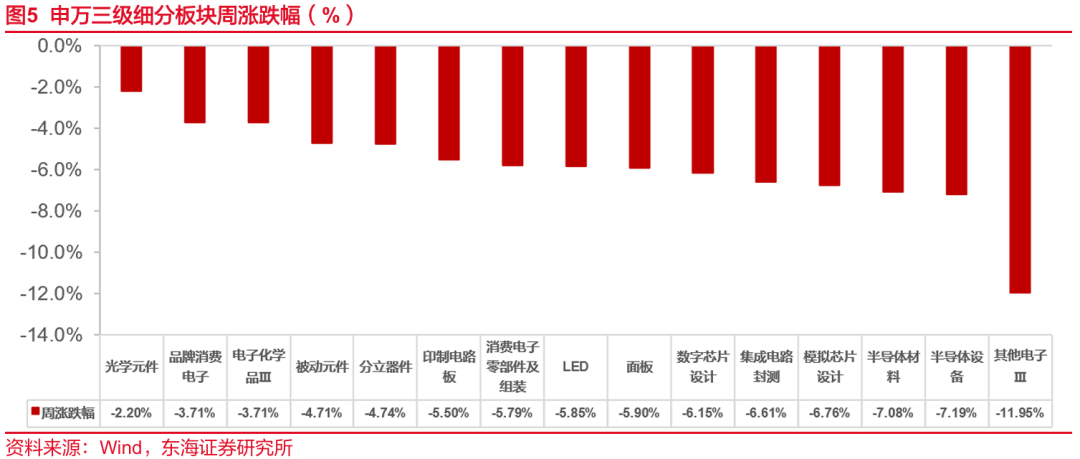

本周半导体细分板块涨跌幅分别为:光学元件(-2.20%)、品牌消费电子(-3.71%)、电子化学品Ⅲ(-3.71%)、被动元件(-4.71%)、分立器件(-4.74%)、印制电路板(-5.50%)、消费电子零部件及组装(-5.79%)、LED(-5.85%)、面板(-5.90%)、数字芯片设计(-6.15%)、集成电路封测(-6.61%)、模拟芯片设计(-6.76%)、半导体材料(-7.08%)、半导体设备(-7.19%)、其他电子Ⅲ(-11.95%)。

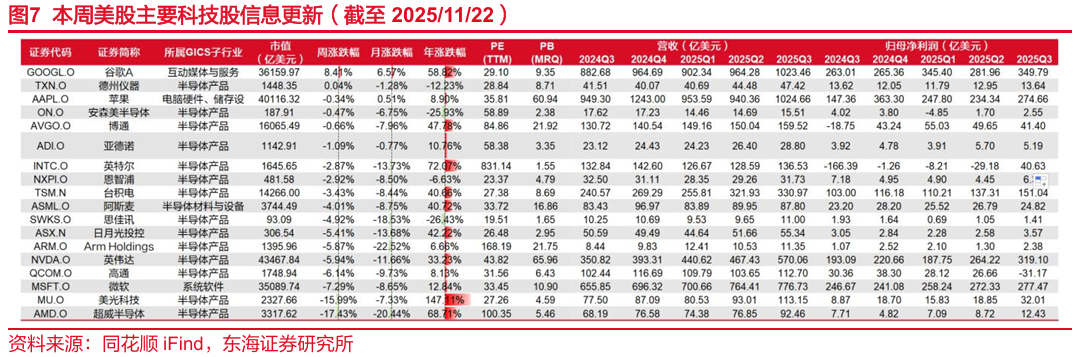

我们选取了较有代表性的部分美股科技股,并将相关信息更新如下。目前美股科技股基本发布了三季度财报,大部分同环比业绩取得了上涨。本周涨幅较大的为谷歌A(+8.41%)、德州仪器(+0.04%)。

▌4.行业数据追踪

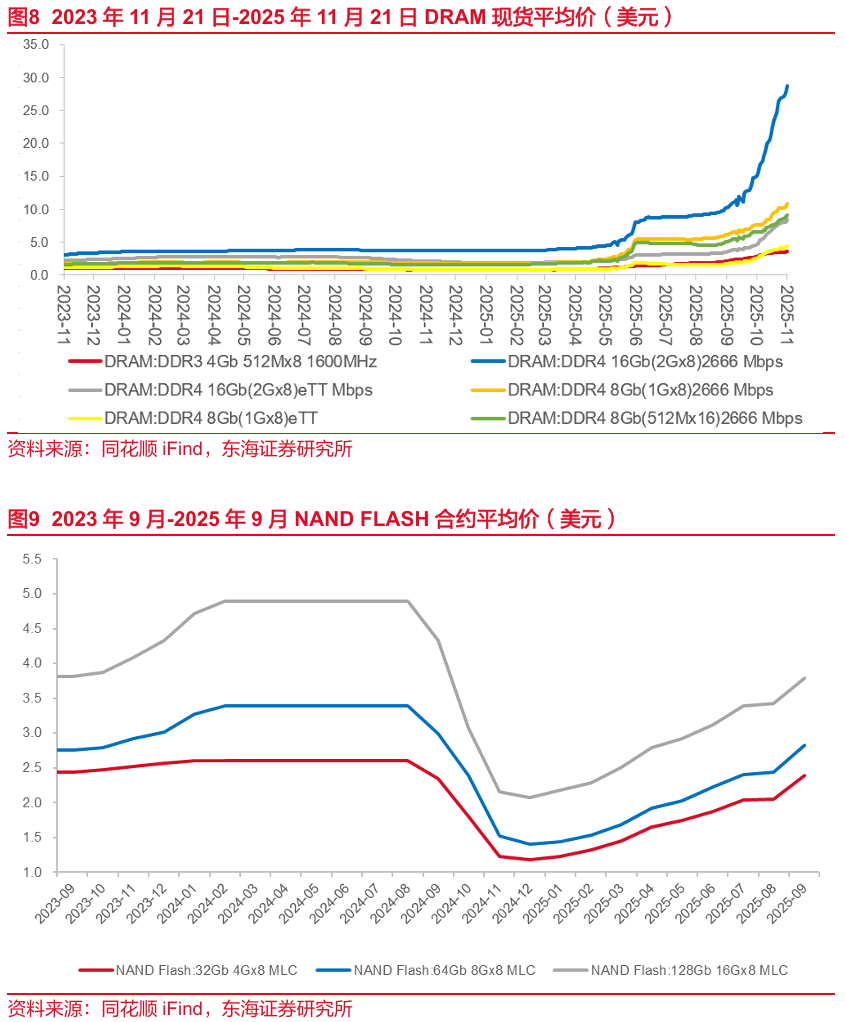

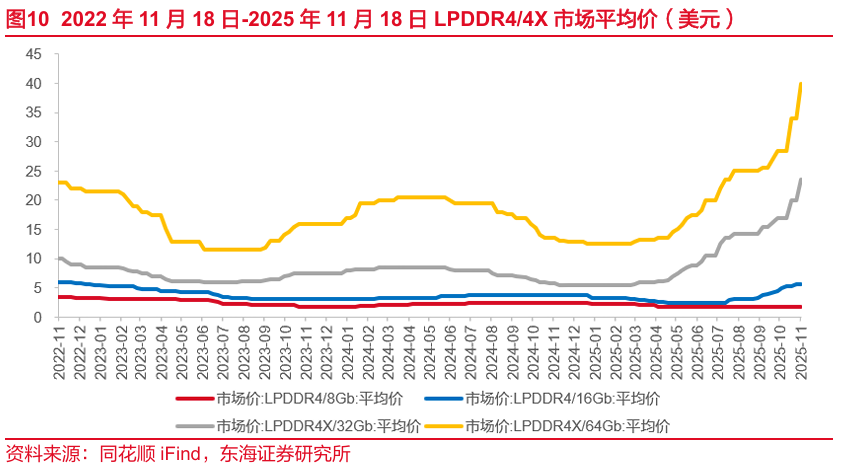

(1)存储芯片价格自2023年下半年以来小幅度反弹,但自2024年9月起,DRAM现货价格略有承压,部分DRAM细分产品价格自2025年2月中旬开始有所回升,波动上涨至6月,其中6月整体涨幅较大,DDR4价格已升至2022年的前期高点,7月起价格顶部震荡,11月价格又有所上涨。NAND Flash合约价格在大幅下滑后于2025年1月回升,涨势已延续至9月。

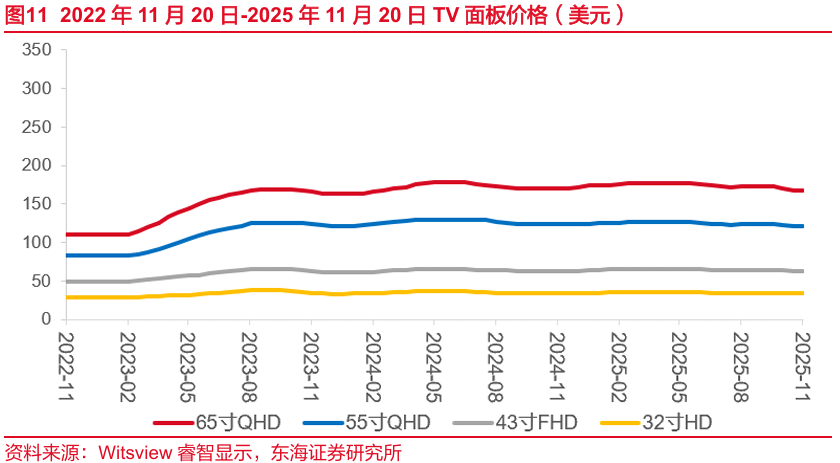

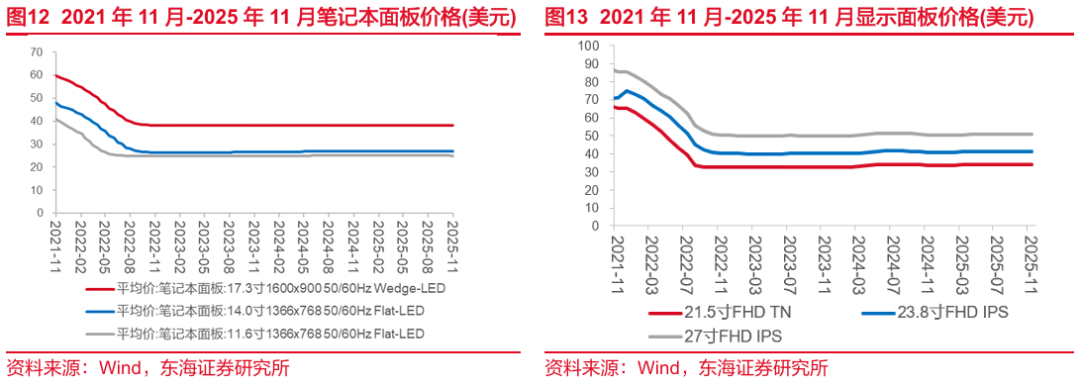

(2)TV面板价格小幅回升后企稳,IT面板价格逐渐稳定。

▌5.风险提示

(1)下游终端需求复苏不及预期风险:下游需求复苏程度不及预期可能导致相关企业库存积压或相关工程建设进度放缓,并可能再度影响产业链内部分企业的稼动率;

(2)市场竞争加剧风险:国内部分细分成熟制程市场或因为参与者众多出现竞争激烈现象,大幅压缩产品利润空间,进一步影响企业业绩表现;

(3)地缘政治风险:国际贸易摩擦和相关进出口管制进一步升级,可能导致相关芯片、设备、原材料紧缺,或造成半导体供应链风险。

// 报告信息 //

证券研究报告:《英伟达Q3业绩与Q4指引超市场预期,谷歌发布Gemini 3——电子行业周报2025/11/17-2025/11/23》

对外发布时间:2025年11月24日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻