分摊结算模式下模具业务收入确认合规性。根据申请文件及问询回复:

发行人的模具合同根据结算方式不同,可分为单独结算的模具合同和分摊结算的模具合同。分摊结算模式下,发行人按照客户要求完成模具开发,客户按照双方约定的模具价值的一定比例向公司付款,剩余价款在以后的汽车内饰件产品价格中体现,2024 年涉及金额 483.1 万元。发行人目前模具收入为一次性确认收入,可比公司中新泉股份、常熟汽饰分摊结算模式下在商品销售的同时确认收入。请发行人:结合单独结算、分摊结算模式下发行人和客户销售合同中的具体约定,分析说明分摊结算模式下,模具开发和后续产品销售是否构成单项履约义务,模具开发完成后一次性确认收入是否符合《企业会计准则》的规定;进一步对比说明发行人和新泉股份、常熟汽饰等可比公司模具业务的差异,分析发行人目前收入确认政策与可比公司存在差异的合理性。

【回复】

一、分摊结算模式下模具业务收入确认合规性

(一)结合单独结算、分摊结算模式下发行人和客户销售合同中的具体约定,分析说明分摊结算模式下,模具开发和后续产品销售是否构成单项履约义务,模具开发完成后一次性确认收入是否符合《企业会计准则》的规定

1、单独结算、分摊结算模式下发行人和客户销售合同中的具体约定

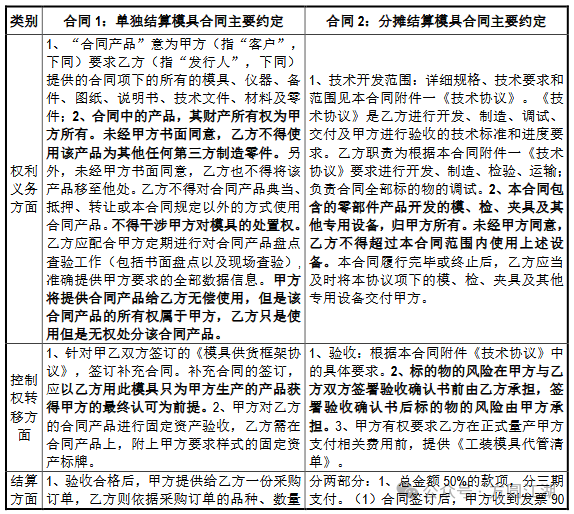

鉴于公司与客户签署的模具合同较多,格式略有不同,故公司就两类模具合同分别选取样本进行对比分析。公司模具合同中关于权利义务、控制权转移以及结算方式的约定主要内容如下:

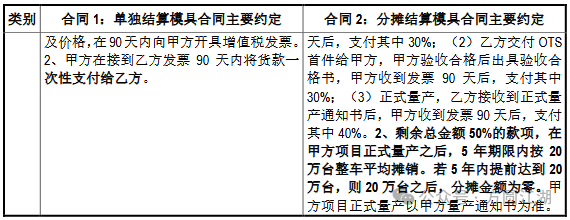

如上表所示,单独结算与分摊结算模式的模具合同在权利义务方面和控制权转移方面的合同条款较为类似,并无本质不同,仅在结算方式方面存在差异。单独结算的模具合同,根据合同约定,公司一次性或分批次向客户开具模具发票,客户接收到模具发票后,根据发票金额回款;而分摊结算的模具合同,根据合同约定,相关分摊部分的模具款将分摊至对应的零部件产品货款中逐步开票回收,即将模具款按照约定的产品数量,分摊至产品单价中,即实际结算产品单价=合同约定零部件产品售价+分摊至产品中的模具价格,模具款随着零部件产品货款的收回而陆续收回。

2、分析说明分摊结算模式下,模具开发和后续产品销售是否构成单项履约义务,模具开发完成后一次性确认收入是否符合《企业会计准则》的规定《企业会计准则第 14 号——收入》(2017 年修订)第十条规定:“企业向客户承诺的商品同时满足下列条件的,应当作为可明确区分商品:(一)客户能够从该商品本身或从该商品与其他易于获得资源一起使用中受益;(二)企业向客户转让该商品的承诺与合同中其他承诺可单独区分。下列情形通常表明企业向客户转让该商品的承诺与合同中其他承诺不可单独区分:(1)企业需提供重大的服务以将该商品与合同中承诺的其他商品整合成合同约定的组合产出转让给客户。(2)该商品将对合同中承诺的其他商品予以重大修改或定制。(3)该商品与合同中承诺的其他商品具有高度关联性。”

公司分摊结算模式下,发行人与客户单独约定了模具的具体销售金额,即在模具能够批量生产符合客户质量要求的零件时,经与客户确认产品合格,公司即有权向客户收取相当于模具单独售价的费用,且收回金额具有确定性,从而向客户转移了该模具等的几乎全部经济利益,客户取得相关商品的控制权,符合收入确认条件。同时,虽然公司的后续零部件产品生产需要使用该模具、该模具与后续量产汽车内饰产品在业务上具有连续性,但由于模具所有权及主导权归属客户,客户可在公司交付模具后自行或委托第三方使用该模具生产后续的零部件并从中受益,且公司在后续量产过程中,不存在根据量产情况持续修正模具的情形,模具与后续量产产品之间不存在互相的、彼此的重大影响,二者在合同中可明确区分为单项履约义务。因此,分摊结算模式下,发行人模具开发、后续产品销售业务均属于单项履约义务,应单独确认收入。

分摊模式下,发行人与客户对于单件产品中分摊模具费用的约定只是针对发行人销售模具的收款时点,与单独结算的模具合同相比只是结算方式有所不同,二者在合同履约的权利和义务方面、模具控制权转移方面并无本质区别,并不影响模具开发构成单项履约义务的判断。

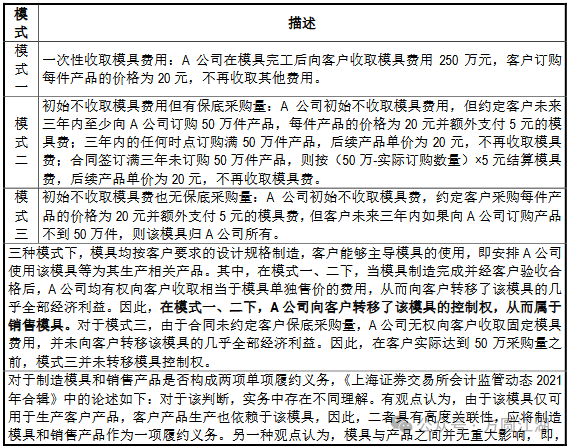

上海证券交易所于 2021 年发布的《上海证券交易所会计监管动态 2021 年合辑》中第二部分“典型案例研究”之“(一)收入系列”之“问题 3 定制模具并销售产品的会计处理”对模具销售的三种模式中模具控制权是否转移、制造模具和销售产品是否构成两项单项履约义务进行了分析,具体如下:

发行人与客户签订的分摊结算模具合同约定的结算模式为初始收取部分模具费、剩余模具费在量产后一定年限内按整车台数进行分摊,与上表所列《上海证券交易所会计监管动态 2021 年合辑》中提及的模具销售的模式二情形接近。

根据《企业会计准则第 14 号——收入》(2017 年修订)第十一条的规定:

“满足下列条件之一的,属于在某一时段内履行履约义务;否则,属于在某一时点履行履约义务:(一)客户在企业履约的同时即取得并消耗企业履约所带来的经济利益。(二)客户能够控制企业履约过程中在建的商品。(三)企业履约过程中所产出的商品具有不可替代用途,且该企业在整个合同期间内有权就累计至今已完成的履约部分收取款项。”客户并不会在公司履约的同时取得并消耗该模具的经济利益,故不满足条件(一)。其次,根据前述“取得相关商品控制权”的定义,虽然模具是根据客户要求的设计规格制造,客户决定了该模具的使用目的,但在模具制造完成之前,公司无权向客户收取固定的模具费用,并未向客户转移该模具的经济利益,故客户在模具制造过程中尚未取得其控制权,不满足条件(二)。类似地,该模具制造过程中,公司并不具有向客户收取款项的现时权利,无权就累计至今已完成的履约部分收取款项,不满足条件(三)。因此,公司并未在制造模具过程中向客户转移模具的控制权,制造模具属于在某一时点履行的履约义务。

如前所述,公司模具与产品之间并无重大影响,制造模具和销售产品构成两项单项履约义务。结合《上海证券交易所会计监管动态 2021 年合辑》关于“如果转移了模具控制权且制造模具构成单项履约义务,制造模具是否满足某一时段内履约义务”的分析,公司模具业务收入确认符合“制造模具构成单项履约义务,并且未在制造模具过程中向客户转移模具的控制权,制造模具属于在某一时点履行的履约义务,应在模具制造完成并经客户验收时确认收入。”的相关规定。

综上所述,公司模具开发业务和后续销售产品均构成单项履约义务,公司制造模具属于在某一时点履行的履约义务,在模具能够批量生产符合客户质量要求的零件时模具控制权转移时一次性确认收入,符合合同约定及《企业会计准则》的要求。

(二)进一步对比说明发行人和新泉股份、常熟汽饰等可比公司模具业务的差异,分析发行人目前收入确认政策与可比公司存在差异的合理性

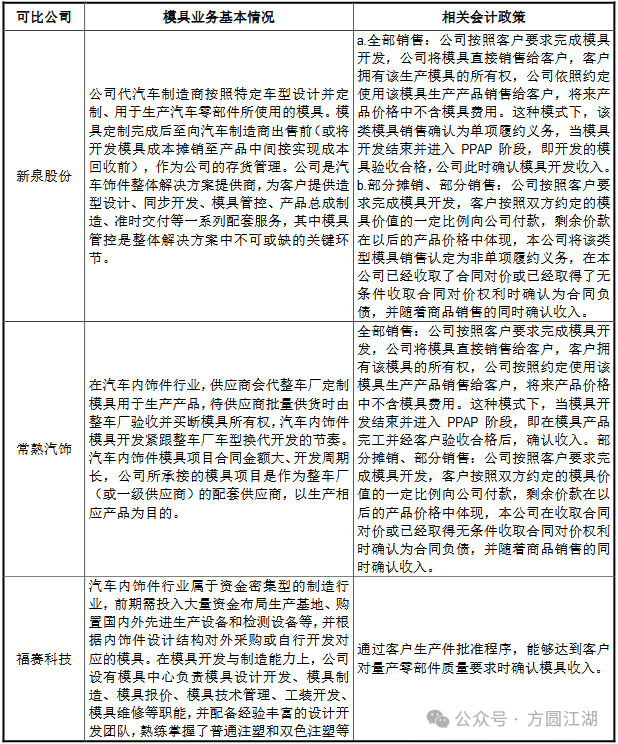

1、发行人和新泉股份、常熟汽饰等可比公司模具业务及收入确认政策的差异比较

可比公司与发行人同属汽车内饰行业,按行业惯例,在承接客户汽车内饰件产品新项目时,一般需要为客户专门设计、开发新的模具,可比公司与公司的具体模具产品虽存在差异,但模具业务背景一致。由上表可见,岱美股份采用直线法分摊确认收入,常熟汽饰和新泉股份按将来产品价格中是否含模具费用分别采取一次性全部确认收入和部分分摊、部分销售的方式确认收入,福赛科技为量产达到客户对量产零部件质量要求时一次性确认模具收入。同行业可比公司对模具收入确认方式不同,公司与福赛科技确认方式基本一致。

2、发行人目前收入确认政策与可比公司存在差异的合理性

可比公司对模具业务收入确认政策与公司差异主要为可比公司新泉股份、常熟汽饰和岱美股份存在按分摊方式确认收入的情形,而发行人均为一次性确认收入。如上文《上海证券交易所会计监管动态 2021 年合辑》的关于“定制模具并销售产品的会计处理”的分析,发行人与客户签订的分摊结算模具合同约定的结算模式与《上海证券交易所会计监管动态 2021 年合辑》中提及的模具销售的模式二情形接近,均有保底采购量的约定,差异只在于初始收取了部分模具费用,结合对《上海证券交易所会计监管动态 2021 年合辑》的分析,公司模具开发业务和后续销售产品为两项单独的履约义务,公司制造模具属于在某一时点履行的履约义务,在模具能够批量生产符合客户质量要求的零件时模具控制权转移,并一次性确认收入,符合合同约定及《企业会计准则》的要求。

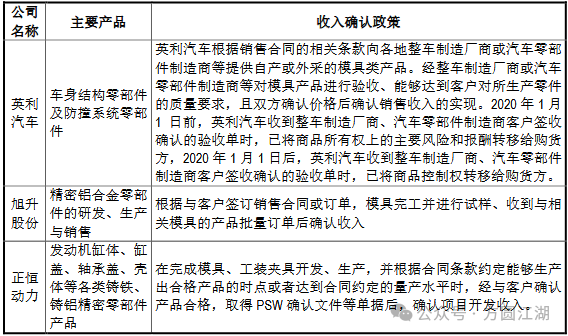

可比公司新泉股份和常熟汽饰的部分摊销、部分销售模式下的收入确认政策以及岱美股份按直线法分摊确认收入的收入确认政策为将模具开发业务作为属于在某一时段履行的履约义务进行会计处理。如前分析,发行人按客户要求的设计规格制造模具,在模具制造完成并能够批量生产符合客户质量要求的零件,经与客户确认产品合格时点,作为该项业务的控制权转移时点,并一次性确认收入,符合会计准则的规定。此外,部分汽车零部件行业上市公司对模具业务采用和发行人类似的收入确认政策,具体如下:

综上所述,发行人分摊结算模式的模具业务与单独结算模式并无本质不同,均属于在某一时点履行的履约义务,在模具能够批量生产符合客户质量要求的零件时模具控制权转移至客户,并一次性确认收入,符合合同约定及《企业会计准则》的要求。可比公司新泉股份和常熟汽饰的部分摊销、部分销售模式下的收入确认政策以及岱美股份按直线法分摊确认的收入确认政策为将模具销售业务作为属于在某一时段履行的履约义务进行会计处理与公司作为某一时点履行的履约义务进行会计处理不同,存在差异具有合理性。

>>>查看更多:股市要闻