(来源:混业风云)

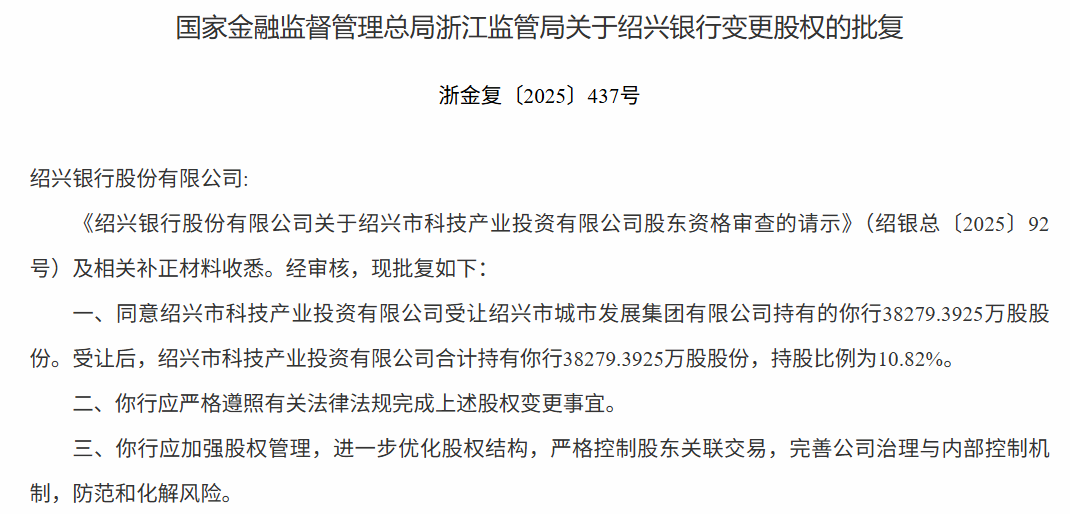

混业风云注意到,11月25日,国家金融监督管理总局网站显示,浙江监管局核准批复绍兴市科技产业投资有限公司(以下简称“科技产投”)受让绍兴市城市发展集团有限公司(以下简称“城发集团”)持有的绍兴银行38279.3925万股股份。受让后,科技产投合计持有绍兴银行38279.3925万股股份,持股比例为10.82%。

图片系国家金融监管总局批复绍兴银行股权变更

历经增资、受让、划转,国有股权持续进一步提升

根据绍兴银行年报显示,本次出让方为该行第四大股东——城发集团,系市政府直属国有独资企业之一,公司核心职能涵盖城市基础设施投资建设、土地一级开发、国有资产运营及保障性住房建设。

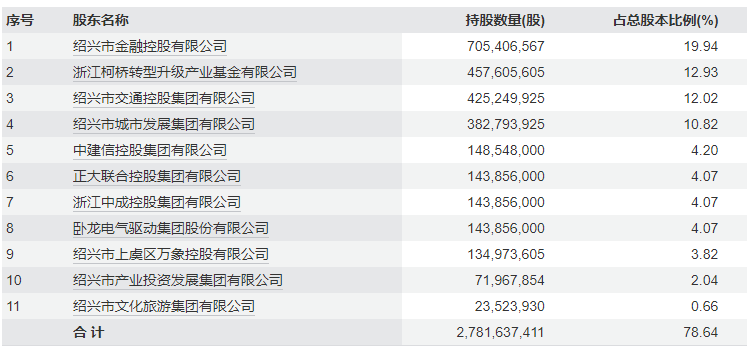

表格系绍兴银行前十大股东情况(2024年末);资料来源:wind

表格系绍兴银行前十大股东情况(2024年末);资料来源:wind而作为城发集团全资子公司,科技产投本次受让母公司所持全部绍兴银行股份。作为集团内专业化科技产业投资平台,其将绍兴银行股权收入囊中就逻辑上而言似乎更为合理。这一集团内部资源调整之举,体现了当地国资优化布局之诉求,同时也有利于科技产投与当地银行在相关领域投资联动与协同。

事实上,以上布局仅系绍兴银行近几年纷繁股权变动过程中的冰山一角。复盘来看,这家深耕于当地的城商行,自2020年起即开启了一场浩浩荡荡的股权运作——增资、受让、内部划转,进而稳步提升国有持股比例,并逐步清退问题民营股东,持续优化权结构。

绍兴银行最近一次增资扩股可追溯至2020年4月,这也是城发集团首次进入该行前十大股东之列。彼时,同为市级国企的绍兴市交通投资集团和绍兴市文化旅游集团,均通过此次增资扩股加入,推动该行股本从23.38亿股增至35.38亿股。2023年5月,上市国企浙江震元(000705)将所持5883.6万股协议转让给绍兴市交通投资集团和绍兴市文化旅游集团,从而实现聚焦主业和优化资产结构。此外,2024年5月,浙江柯桥转型升级产业基金协议受让风险股东——精功集团及其关联方持有的3.23亿股。前者一跃成为第二大股东(持股4.58亿股,占比12.94%),从而推动该行国有股东占比进一步提升至66.94%。

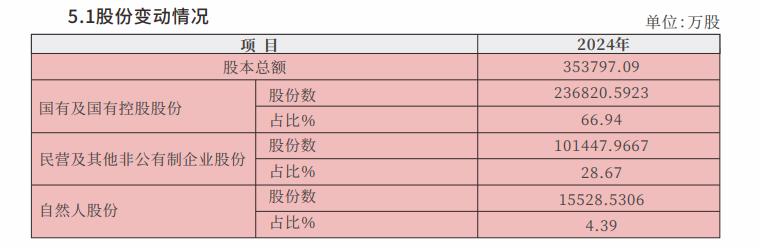

表格系绍兴银行2024年末股权结构情况;资料来源:公司年报

表格系绍兴银行2024年末股权结构情况;资料来源:公司年报跨上两千亿资产规模门槛,业绩增长“急踩刹车”

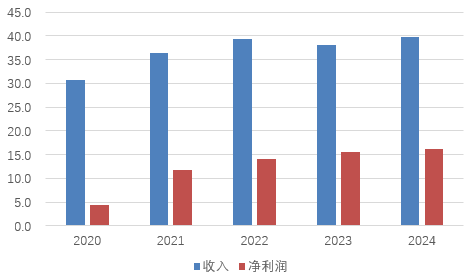

事实上,除了股权结构持续优化之外,绍兴银行近几年还实现了业绩规模上新台阶。这其中,净利润表现则最为亮眼。

2020年当年,绍兴银行净利润规模仅为4.4亿元;而根据其披露的2024年年报显示,其当年实现净利润已高达16.2亿元,历经短短四年规模翻两番。如此亮眼的表现,城商行同业中也难有相匹。尤其是在完成增资扩股的第二年(2021年),当年该行净利润同比大幅增长168%至11.8亿元。从收入表现来看,同期营业收入则从30.6亿元增长至39.8亿元,累计增幅达27.8%。

图片系绍兴银行近几年收入和净利润表现;资料来源:wind

图片系绍兴银行近几年收入和净利润表现;资料来源:wind不过,进一步细看,最近两年该行则演绎了业绩增长“急刹车”。2022年,绍兴资产规模同比大幅增长16.8%,并跨上2000亿门槛。此后的2023年,尽管该行依旧积极扩表,但并未能带来收入表现同步正向变化,其中营业收入反而下降3.5%至38.0亿元,之后的2024年则回升4.7%至39.8亿元。净利润表现来看,则呈现降速之态:2022年至2024年,其同比增速分别为18.7%、11.4%和4.0%。值得注意的是,今年以来,绍兴银行反而呈现缩表之势:上半年末该行资产规模为2671亿元,较去年末下降73亿元,该行或因而面临“量价齐跌”经营困局。

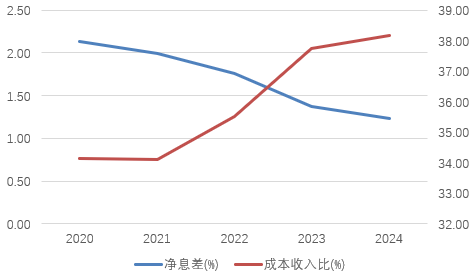

这过程变化的背后原因,则与该行收入结构、息差水平和费用控制等息息相关。从收入结构来看,净利息收入在收入中占比整体保持在80%左右的水平,而中间业务占比却往往低于5%。在过去数年低利率环境之中,该行净息差水平已从2022年的1.76%下降至2024年的1.23%,累计降幅达53BP,冲击收入表现;而在费用刚性化背景下,同期成本收入比从35.5%上升至38.2%,进一步挤压该行盈利水平。

图片系近几年绍兴银行净息差和成本收入比情况;资料来源:wind

图片系近几年绍兴银行净息差和成本收入比情况;资料来源:wind值得一提的是,自2020年一二把手双双换人之后,董事长金建康和行长陈军掌舵该行至今,形成相对稳定的领导班子格局。其中董事长拥有丰富的基层管理和跨区域经营经验,行长系市场化选聘,熟悉绍兴本地市场。往后看,在“金陈组合”下,该行如何穿越利率周期,提升经营质效,值得外界持续关注。

>>>查看更多:股市要闻