(来源:每财网)

对爱心人寿而言,如何有效利用股东资源优势,切实提升经营业绩,是未来其看点。

文/每日财报 栗佳

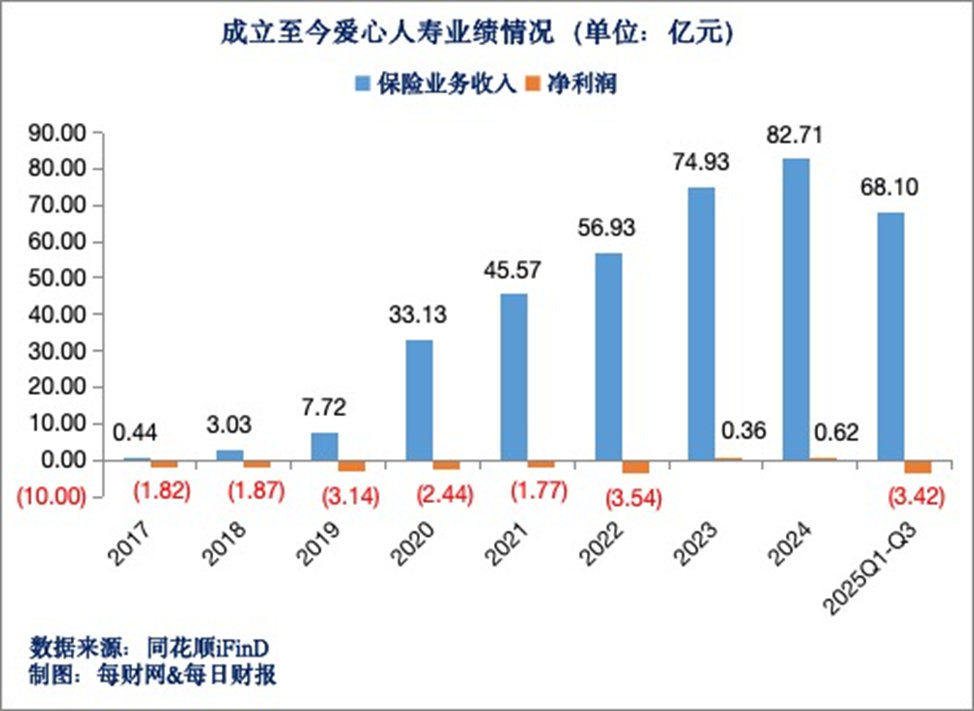

成立8周年的爱心人寿,近日披露了2025年第三季度偿付能力报告。报告显示,公司前三季度实现保险业务收入68.1亿元,同比下降5.52%;净利润为-3.42亿元,较去年同期由盈转亏。

在已披露三季度报告的险企中,爱心人寿成为少数几家保费与净利润出现“双降”的机构之一。在行业整体向好的背景下,该公司当前面临的经营挑战与结构调整值得关注。本文将从以下几个层面展开分析。

业务结构处于调整期,

盈利稳定性有待夯实

从季度业绩来看,今年前三个季度,爱心人寿保费收入22亿元、25.93亿元及20.16亿元,同比增速分别为-1.95%、-15.96%、7.37%;净利润分别为-1.45亿元、-2.4亿元和0.42亿元。值得注意的是,第三季度保费收入同比实现7.37%的正增长,净利润扭亏为盈,均显示出业务企稳回升以及盈利动能逐步恢复的积极信号。

根据《每日财报》统计,剔除掉新旧准则切换影响,在已披露三季度偿付能力报告的59家非上市人身险企中,爱心人寿保险业务收入依旧位于中腰部梯队,排名第34,但净利润仍然面临压力,排名掉至尾部。

从长周期来看,爱心人寿从2017年成立以来年度保费规模持续增长,但利润多数亏损,直至2023年和2024年连续两年盈利。

具体来说,2017年-2024年,爱心人寿保费规模持续增长,保险业务收入分别为0.44亿元、3.03亿元、7.72亿元、33.13亿元、45.57亿元、56.93亿元、74.93亿元及82.71亿元;同期净利润分别为-1.82亿元、-1.87亿元、-3.14亿元、-2.44亿元、-1.77亿元、-3.54亿元、0.36亿元和0.62亿元。

而盈利的年份正是新里程开始注资的年份,新股东的到来为公司发展注入了新的活力,2023年和2024年连续两年盈利说明公司正在积极探索稳定、可持续的盈利模式。遗憾的是2025年以来公司再次出现亏损,前三季度亏损超过3亿元。

今年业绩双降,

原因出在哪儿?

分析下来,我们认为主要有以下内外部三点原因:

一是保费收入的下滑。今年前三季度,爱心人寿保险业务收入68.1亿元,去年同期为72.07亿元,同比缩水5.5%。其中今年前三季度签单保费68.63亿元,续签签单保费50.66亿元,而去年同期签单保费74.69亿元,续签签单保费50.47亿元。两个数据对比,主要是今年新签单数量大幅度下滑。

二是投资收益的较大幅度缩减,成为爱心人寿盈利滑坡的主要制约因素之一。偿付能力报告显示,截至今年三季度末,该公司投资收益率为1.96%,不仅较年初大幅下降了2.13个百分点,而且同比也是下滑了0.18个百分点。

对比整个行业来看,目前爱心人寿承压下行的投资收益情况,与行业一片欣欣向荣的趋势截然相反,形成鲜明反差。

从披露的数据来看,59家非上市人身险企前三季度投资收益率总体集中于3%-5%的中等区间内,行业平均水平为3.79%,较去年同期的3.08%上涨了0.71个百分点,说明行业投资收益率整体得到了显著提升。高达39家机构的投资收益率同比上升,占比近七成。而爱心人寿投资收益率不仅是同比下降的19家机构中下滑较快的,而且数值也是排至最后一名。不过也要考虑到目前的投资收益率并非全年的考量,年度投资能力如何还是要看年度成绩。

根据偿付能力报告,爱心人寿三季度综合投资收益率下降幅度较大,同比下滑了1.25个百分点至0.56%,进而拖累了前三个季度整体综合投资收益率水平,为3.04%,同比减少了0.91个百分点。

三是,2025年是保险行业新旧会计准则切换的关键年份,对险企盈利表现产生了显著影响。72家人身险企中,已切换或部分切换新会计准则的35家险企,前三季度利润及其他指标,均普遍优于像爱心人寿这样还未切换新会计准则的37家险企。

这一情况也冲击到了爱心人寿的ROE指标(净资产收益率,衡量公司运用自有资本效率的核心财务指标,反映股东权益的收益水平)。截至今年三季度末,该公司ROE为-28.86%,而去年同期还是正值达0.64%,降幅不可谓不大。

三次增资后偿付能力仍吃紧,

战略协同有看点

纵观国内保险公司,投资控股医疗集团或医疗机构的情况较为常见,而医疗集团反向控股保险公司则少见。

从一家小医院成长为国内医疗巨头的上市公司新里程集团,陆续重仓爱心人寿,成为了三次增资的实际操盘手。核心目的也很明确,那就是通过多次入股爱心人寿为跳板,将养老、医疗、保险进行深度融合,实现医疗服务与保险支付的协同发展,构建起强大的“医药保”一体创新模式。

为此,在2023年—2024年期间,新里程先后密集入股爱心人寿,累计投入6.2亿元,持股比例达到26.72%,成为第一大股东,并获得了爱心人寿的产品定制权与董事会否决权。

在得到新里程的注资后,新里程把所有医疗和养老资源全部向爱心人寿放开,以求能进行深度融合。

最新的动作是,今年3月2日,爱心人寿与新里程在年度工作会议上就“保险+管理式医疗”探索落地进一步达成一致,双方将基于两年多的实践经验与模式创新,全面铺开管理式医疗布局,这一战略举措标志着双方“保险+医疗+健康”深度融合进入新阶段。

而在产品服务方面,爱心人寿以“医康养·保”为核心战略,发力保险创新,聚焦健康管理,持续推出带病体保险、老年防癌险等强医疗属性产品,如“新里程惠老保”、“爱无忧防癌健康管理计划2.0”、“弘慈肺结节管理”、“专病健康管理计划”等创新模式,初步实现“保险控费、医院增效、患者受益”的共赢目标。

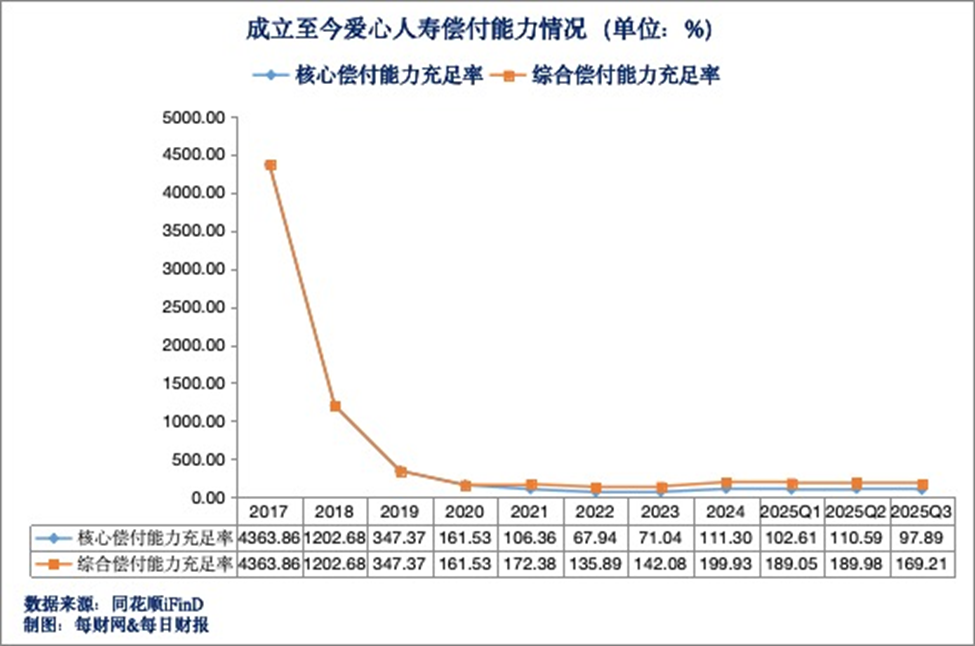

不过在协同初期,爱心人寿在偿付能力等指标上仍面临阶段性波动。

比如,2024年第一季度,爱心人寿的核心偿付能力充足率跌至65.48%,好在之后三个季度回升。截至2024年末,其核心/综合偿付能力充足率分别双向回暖至111.30%、199.93%。

进入到2025年,爱心人寿偿付能力水平又有所下滑。截至今年三季度末,该公司核心/综合偿付能力充足率降至97.89%、169.21%。最新两个季度风险综合评级结果均为 BB 类,整体风险可控。

不难发现,爱心人寿充分利用了新里程在医疗、康养和医药资源及场景,聚焦管理式医疗保险,极大程度上推进了保险产品和服务升级,推动管理式医疗的落地和发展,未来想象空间还是很大的。只不过,这对于当下的爱心人寿和管理层而言,如何在与股东资源协同优势下进一步改善经营业绩短板,仍是一个不小的挑战。

>>>查看更多:股市要闻