(来源:财经思享汇)

2019年来捷佳伟创合同负债逐渐增加,于2024年上半年达到峰值184.52亿元,随后调头直下,至2025年半年报时已降至96.73亿元。

作者 | 王璇

编辑 | 管东生

在A股光伏设备板块,捷佳伟创(300724.SZ)的业绩表现称得上优异。营业收入、营业利润、归母净利润连续九年保持双位数增长,2025年上半年营收突破83.7亿元,净利润同比增长近五成,三季报公司延续了这种增长势头。更难得的是,公司账上未分配利润累积超过83亿元,有息负债却寥寥无几,财务表现堪称“教科书”级别。

然而,资本市场的反应却异常冷淡。公司股价从巅峰时期的201.6元/股一路下行,至今仍在85元/股附近徘徊,市盈率、市净率等估值指标持续低于行业平均水平。

业绩不错估值却没有太多表现,这是什么原因?未来捷佳伟创是否会实现均值回归?业绩还有没有更进一步的可能?

壹 | 下降的“合同负债”

就过往业绩来看,捷佳伟创的表现无可挑剔。

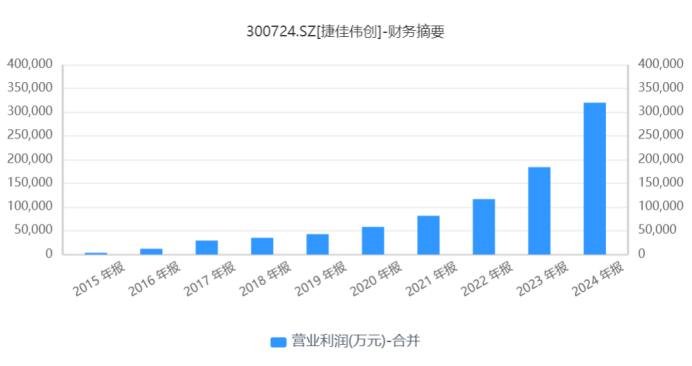

2016-2024年,公司营业收入从8.31亿元增长至188亿元,营业利润从1.21亿元增长至31.97亿元。2025年上半年,在光伏行业,大多数企业面临亏损困境,公司依然交出了营收增长26.41%、净利润增长49.26%的优异成绩。充沛的现金流和几乎为零的有息负债,更是让公司拥有了过冬的底气。

数据来源:iFinD

数据来源:iFinD然而,业绩高增的背后,有一项指标正在逐步下降,就是合同负债。这一下降意味着什么?要理解这一变化的重要性,得从公司的结算模式说起。

公司曾在其招股书中提到,由于设备投入金额较大,公司对客户采取分期付款的信用政策,即“预收款—发货款—验收款—质保金”的结算模式。“预收款”在销售合同签订后收取合同金额的20%-30%;“发货款”和“验收款”分别在产品验收前和验收后收取,占到合同金额的60%-70%;剩下10%的“质保金”则在质保期到期后收取。其中,订单合同签订后的“预收款”则计为合同负债。

通常情况下,由于下游客户前期投资成本回收需要一定的时间且客户较为强势,从发货到验收确认收入通常需要一年甚至更长时间。而在货物验收之前,相应收入并不会被确认以及计入报表。也就是说,当期的营业收入反映的是一年或者更久之前的订单状况,而当下手握订单的数量则反映在合同负债中。

从2019年来公司合同负债逐渐增加,于2024年上半年达到峰值184.52亿元,随后调头直下,至2025年半年报时已降至96.73亿元,缩水近半。按照预付款反映订单数量的逻辑来看,公司在手订单数量明显有所下降,而结算模式的长周期性使得公司在新增订单阶段性承压的背景下,仍能维持业绩高增。

我们致电了公司证券事务代表,得知公司目前新增订单确实在减少。究其根本,2023年光伏行业经历疯狂扩产期后,如今进入产能消化阶段。下游电池企业普遍面临亏损压力,扩产意愿明显减弱,直接导致设备新增订单减少。

行业周期性调整之外,技术迭代节奏的变化也加剧了这一趋势。按照以往规律,此时本应是新一代技术开始布局的时点。然而,下游企业经营压力使得其对新技术投资更加谨慎,技术更新周期被动拉长。尽管公司在钙钛矿等前沿领域布局领先,但目前仍以研发和小批量试产为主,难以在短期内形成规模收入。

短期来看,公司目前的在手订单足以支撑未来一至两年的营收增长。但合同负债正在持续收缩,当这批订单陆续交付完毕后,新的增长又从何而来?

贰 | 未来何以为继

一方面,技术迭代始终是光伏行业发展的核心驱动力。

2024年行业数据显示,N型技术已完成对P型的全面替代,其中TOPCon技术占据71.1%的市场份额,成为绝对主流。捷佳伟创作为最早布局TOPCon设备的企业之一,通过全链条技术突破建立起竞争壁垒,成为这一技术路线的主要设备供应商。公司产品线覆盖湿法设备、真空设备、智能制造设备系列及完整的工艺解决方案,这种全方位布局使其在技术变革浪潮中占得先机。

然而,当TOPCon技术从导入期进入成熟期,设备市场需求在经历了爆发式增长后进入稳定阶段。

之后,高效率、低成本的钙钛矿技术出现,成为行业公认的下一代技术方向。

公司方面表示,已经在钙钛矿技术领域进行了领先布局,但目前仍以研发试验为主,还未达到量产阶段,该技术在总营收中占比很小,在手订单仍以TOPcon技术为主,这意味着在可预见的未来,公司业绩仍将主要延续传统技术路线。

另一方面,海外市场成为公司应对国内瓶颈期的重要突破口。

2025年上半年,公司海外营收占比已提升至24.05%,海外订单目前正处于快速增长阶段。据公司方面介绍,公司海外订单结算模式相较国内有所不同,预付款比例高于国内市场,使得现金流有所改善;但项目周期更长,从合同签订到项目落地再到验收确认需要更多时间。

公司海外增速高,但基数较小,短时间难以与国内订单下滑相平衡,但长远来看,随着公司在海外市场的持续深耕,这一业务板块有望成为稳定的增长来源。

回顾光伏行业发展历程,周期性特征明显。

2015年行业回暖时,公司曾迎来订单的爆发式增长,而当前行业处于新一轮调整期,短期业绩可能难现惊喜。但随着产能逐步出清,下游企业盈利改善,无论是传统产线的技术升级,还是新一代技术的规模化应用,都可能催生新的设备需求。

值得注意的是,公司的业务模式使其具备一定的抗周期能力。长交付周期意味着订单转化为收入的过程相对平滑,为应对市场波动提供了缓冲空间。同时,公司在手订单规模仍然可观,为技术研发和市场拓展赢得了宝贵时间。

目前来看,捷佳伟创业绩并未受到新增订单减少的影响。至于公司能否顺利穿越周期,除了增强海外市场外,恐怕还需拿出更多其他办法。

>>>查看更多:股市要闻