(来源:华彬金融观察)

我们来详细梳理一下直接受益于存储芯片涨价的上市公司。

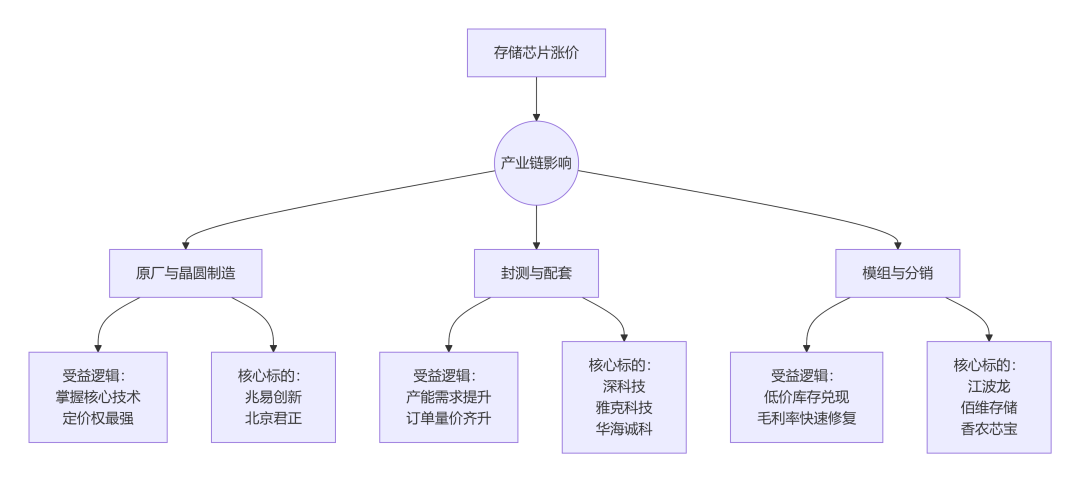

存储芯片(DRAM、NAND Flash)涨价会沿着产业链自上而下传导,不同环节的受益逻辑和弹性各不相同。下图清晰地展示了涨价潮在产业链中的传导路径与核心受益环节:

以下是各个环节的核心受益股及其逻辑详解:

一、存储模组与分销环节(最直接、弹性最大)

这个环节的公司直接采购存储晶圆,加工成内存条、固态硬盘等成品销售。产品价格与现货市场强相关,拥有低价库存的模组厂在涨价初期能享受到巨大的毛利率提升,业绩弹性最为显著。

江波龙

受益逻辑:国内存储模组龙头,产品线涵盖消费电子、工规、车规、企业级。在涨价周期中,其库存价值和产品毛利率将快速修复。同时,其企业级存储和车规级存储业务提供了长期成长动能。

地位:行业龙头,直接对标国际模组大厂。

佰维存储

受益逻辑:同样为国内领先的存储模组厂商,深度绑定品牌客户。涨价能直接改善其盈利水平。公司近期在研发层面积极布局,市场关注度高。

地位:核心模组厂商,弹性较大。

香农芯创

受益逻辑:作为重要的存储产品分销商,其商业模式类似于“贸易商”。在价格上涨周期中,其持有的库存价值会显著提升,并通过销售实现利润,受益逻辑简单直接。

地位:存储分销领域的重要参与者。

二、存储芯片设计与IDM环节(掌握核心,定价权强)

这类公司是存储芯片的源头,拥有设计和制造能力,在涨价周期中拥有最强的定价权和盈利能力。

兆易创新

受益逻辑:国内存储芯片设计龙头,主要产品为NOR Flash和利基型DRAM。这两类产品同样受行业景气度影响,价格随行就市。公司技术实力雄厚,客户优质,是存储涨价周期的核心标的。

地位:A股存储芯片设计绝对龙头。

北京君正

受益逻辑:其收购的北京矽成(ISSI)是全球领先的汽车存储芯片(DRAM、SRAM)供应商。车规级存储价格稳定且壁垒高,但在行业普涨背景下,其产品价格和毛利率也能维持高位,受益于汽车“含硅量”提升的长期趋势。

地位:车规存储芯片龙头,赛道优质。

三、存储封测与配套环节(间接受益,确定性高)

存储晶圆产量的增加和资本开支的提升,会直接拉动上游的封测、材料和设备需求。

深科技

受益逻辑:国内领先的存储芯片封测企业,是国内存储龙头(如长鑫、长存)的重要合作伙伴。存储芯片产量增加,其封测订单自然会随之增长,营收和产能利用率提升。

地位:国内存储封测主力。

雅克科技

受益逻辑:公司主营半导体前驱体材料、光刻胶等,是长江存储、长鑫存储等国产存储晶圆厂的核心材料供应商。国内存储晶圆厂产能爬坡和扩产,是其业绩增长的核心驱动力。

地位:存储材料核心供应商,国产替代关键环节。

华海诚科

受益逻辑:公司主营半导体环氧塑封料(EMC),并正在研发用于HBM(高带宽内存)的GMC材料。如果研发成功并通过验证,将切入未来增长最快的AI存储赛道,想象空间大。

地位:封装材料潜在突破者,具备高弹性。

投资策略与风险提示

如何选择?

追求高弹性:重点关注存储模组环节(江波龙、佰维存储),它们在涨价初期的业绩改善幅度可能最大。

追求确定性:重点关注存储芯片设计环节(兆易创新、北京君正),它们技术壁垒高,竞争格局好,能持续享受行业红利。

关注产业链溢出效应:可以布局封测和材料环节(深科技、雅克科技),它们的增长与国内存储晶圆厂的战略发展深度绑定。

需要跟踪的核心指标:

存储价格:密切关注集邦咨询、闪存市场等机构发布的DRAM和NAND Flash合约价与现货价报告。

库存水位:关注上市公司财报中的库存变化情况,健康的库存去化是持续涨价的基础。

下游需求:跟踪智能手机、PC、服务器等终端市场的出货数据,需求是价格上涨的最终支撑。

风险提示:

周期逆转风险:存储行业具有强周期性,涨价不可能永远持续。需警惕行业供需关系再次恶化。

下游需求不及预期:如果终端消费电子需求复苏乏力,涨价动能将减弱。

地缘政治风险:半导体行业易受国际政策和贸易摩擦影响。

>>>查看更多:股市要闻