(来源:浙商证券融资融券)

商业航天迎催化:

2025第三届中国商业航天发展暨第四届中关村上商业航天大会将于12月18日举办。

与此同时,机构看好商业航天产业成长潜力,逻辑在于:(1)顶层设计持续加码,中外政策密集催化;(2)技术突破推动产业降本增效实现规模化跃迁;(3)应用场景扩容打开行业成长天花板。

关注火箭发射、卫星制造、卫星导航等方向。

01

顶层设计持续加码,中外政策密集催化

十五五规划建议提出,培育壮大新兴产业和未来产业,加快航空航天等战略性新兴产业集群发展。国家航天局设立商业航天司,结束了此前多部门兼管的局面,将优化发射审批、牌照发放等流程,大幅降低企业制度性交易成本。搭配《推进商业航天高质量安全发展行动计划(2025-2027年)》的发布,明确到2027年产业规模显著壮大的目标,还计划设立国家商业航天发展基金引导资本投入。

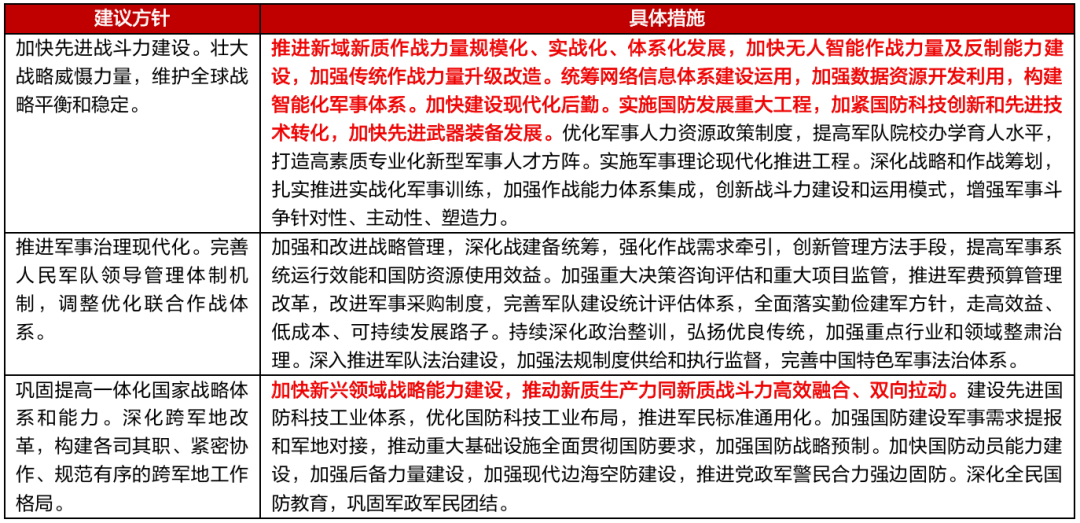

图:“十五五”规划建议指出加快先进战斗力建设、推进军事治理现代化、巩固提高一体化国家战略体系和能力

数据来源:新华社

数据来源:新华社地方层面,海南文昌等航天城凭借自贸港政策吸引超700家航天企业入驻,形成全产业链闭环,北京、上海等地也出台研发补贴、人才引进等配套政策。航天强国建设进入落地阶段,后续更多资源将向商业航天倾斜,政策红利将贯穿全产业链,为行业发展提供强确定性支撑。

02

技术突破推动产业降本增效实现规模化跃迁

技术突破是打破商业航天发展瓶颈的关键,核心技术革新正引发行业成本革命与产能提升。

火箭领域,朱雀三号等可回收火箭进入首飞关键阶段,若首飞成功,将解决行业最大的成本瓶颈,可使火箭发射成本下降70%以上。同时液体火箭成为主流选择,其可回收性和精准控制优势适配规模化发射需求。

图:民营商业火箭——固体与液体燃料技术并存

资料来源:新航天青年说

资料来源:新航天青年说卫星制造端也实现质的飞跃,亚洲最大卫星超级工厂投产,通过平板化设计等技术实现卫星批量生产,将单星制造周期从数月压缩至28天,年产能突破500颗。2025年GW星座等已进入密集组网期,技术突破支撑下的低成本、规模化生产,将持续推高产业链各环节的收入与利润增速。

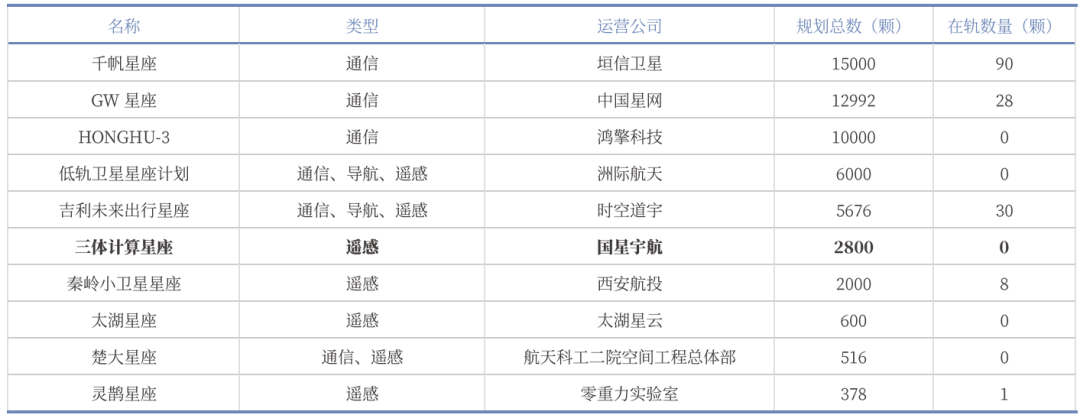

图:中国主要卫星星座布局一览

资料来源:你好太空网

资料来源:你好太空网03

应用场景扩容打开行业成长天花板

应用场景的持续拓展是商业航天板块长期增长的核心动能,从消费端到行业端再到前沿领域全面开花。消费领域,手机、汽车直连卫星快速普及,三大运营商获卫星通信业务许可,仅高端手机的卫星通信功能渗透,就可为芯片领域创造数十亿元市场空间。行业端,卫星导航在自动驾驶领域应用深化,遥感数据需求在能源、气象等领域持续释放,“十五五”时期遥感下游市场增速有望恢复至30%。前沿领域,太空数据中心成为新热点,国内计划建设千兆瓦级太空数据中心,谷歌、英伟达等也加速布局太空算力。

应用场景从传统的通信、导航向太空算力、低空经济等延伸,彻底打开行业天花板,为产业链上下游带来持续性的增量需求。

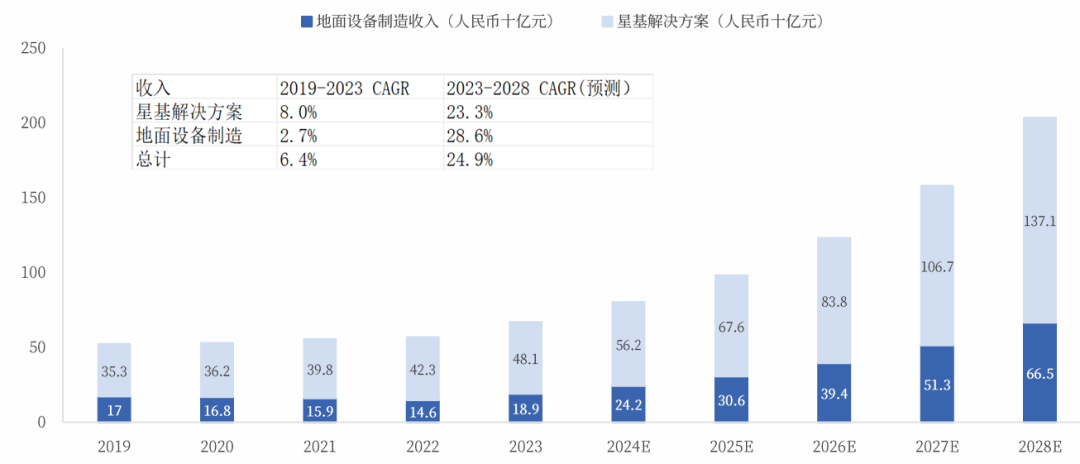

2019年至2028年按收入计中国卫星运营和应用行业的历史及预测市场规模如下:

资料来源:SIA

资料来源:SIA

火箭:航天动力、斯瑞新材、超捷股份、高华科技、九丰能源、铂力特等;

太空计算卫星:开普云、普天科技、航天电子等;

卫星总装运营:中科星图、中国卫星、中国卫通、星图测控、航天智装、上海沪工等。

方正证券李鲁靖等《国防军工行业:商业航天,火箭先行》251128

东方证券罗楠等《“十五五”规划建议出台,关注新质战斗力、商业航天以及低空经济》251102

银河证券-通信行业太空算力:打破传统地天观,重构天基智能版图-250714

广发证券孟祥杰等《国防军工行业:看好军贸出海、商业航天与民航国产化景气空间》251012

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻