(来源:东海研究)

证券分析师:

方霁,执业证书编号:S0630523060001

联系人:

董经纬,邮箱:djwei@longone.com.cn

// 报告摘要 //

电子板块观点:阿里云Q3营收同比增长34%,其中AI相关产品收入连续9个季度实现三位数增长,未来或在3800亿元的基础上继续增投CapEx。华为发布Mate 80系列,首发搭载HarmonyOS 6.0;阿里发布夸克AI眼镜,采用高通AR1旗舰芯片+恒玄BES2800芯片,深度融合千问及阿里生态,构建起覆盖搜索、导航、支付、商旅等垂类使用场景。当前电子行业需求持续复苏,供给有效出清,存储芯片价格上涨,我国国产化力度超预期。建议关注AI算力、AIOT、半导体设备、关键零部件和存储涨价等结构性机会。

阿里云Q3营收同比增长34%,其中AI相关产品收入连续9个季度实现三位数增长,未来或在3800亿元的基础上继续增投CapEx。阿里巴巴发布截至2025年9月30日的季度财报,Q3单季度集团实现营收2477.95亿元人民币,同比增长5%,若不考虑高鑫零售和银泰的已处置业务的收入,同口径收入同比增长将为15%;经营利润为53.65亿元人民币,同比下降85%,主要是由于经调整EBITA的减少所致;经调整EBITA同比下降78%至90.73亿元人民币,主要归因于对即时零售、用户体验以及科技的投入,部分被阿里巴巴中国电商集团的双位数收入增长、云业务的持续增长所带来的经营业绩改善,以及多项业务运营效率的提升所抵销;归属于普通股股东的净利润为209.90亿元人民币;净利润为206.12亿元人民币,同比下降53%,主要是由于经营利润的减少所致。聚焦阿里云业务,Q3云智能集团收入为398.24亿元人民币,同比增长加速至34%,主要由公共云业务收入增长驱动,其中包括AI相关产品采用量的提升,AI相关产品收入保持强劲势头,实现了又一个季度的三位数同比增长。根据Omdia,阿里云在2025年上半年中国AI云市场份额位列第一,占比35.8%,公司具备全栈AI能力,涵盖从前沿AI基础模型到高性能AI基础设施,包括服务器、高性能网络、分布式存储、智算集群、人工智能平台(PAI)以及模型训练推理服务。从资本开支角度看,过去阿里曾宣布未来三年AI+云基础设施总资本开支为3800亿元人民币,过去四个季度已有1200亿元的开支,公司表示目前处于供不应求状态,未来不排除会根据需求再增投CapEx的可能。

消费电子新品迭出,华为发布Mate 80系列,阿里发布夸克AI眼镜,深度融合千问及阿里生态。(1)11月25日,华为召开全场景新品发布会,推出华为Mate 80系列,首发搭载HarmonyOS 6.0操作系统,CPU方面,Mate 80为麒麟9020,Mate 80 Pro为麒麟9030(12 GB RAM版本)和麒麟9030 Pro(16GB RAM版本),Pro Max则为麒麟9030 Pro;显示技术方面,Mate 80 Pro Max首发“灵珑屏”,采用双层OLED架构,峰值亮度达8000nits,为目前业界最高水平,支持1-120Hz LTPO自适应刷新率,并通过AI Pixel逐像素调校技术,提升亮度均匀性34%;影像系统方面,Mate80系列首发第二代红枫影像技术。(2)11月27日,阿里夸克AI眼镜正式发布,首发推出S1、G1两个系列共六款单品,六款AI眼镜均搭载阿里最新的千问AI助手。硬件方面,采用高通AR1旗舰芯片+恒玄BES2800芯片,产品采用双光机双目显示方案,亮度可达4000 nits。此外,夸克深度融合阿里千问AI助手,联合阿里生态,构建起覆盖搜索、导航、支付、商旅等垂类使用场景,突破了AI眼镜当前面临的生态困境,例如夸克联合支付宝,实现眼镜直接扫码支付,联合淘宝实现商品搜索比价,并联合飞猪、阿里商旅,定制AI眼镜中的出行信息提醒等。夸克眼镜与千问大模型和阿里生态的深度融合,是阿里在AI时代一次关键的战略布局,标志着阿里正在将其庞大的生态服务,通过全新的交互方式整合并输出给用户,建议关注端侧AI相关产业链。

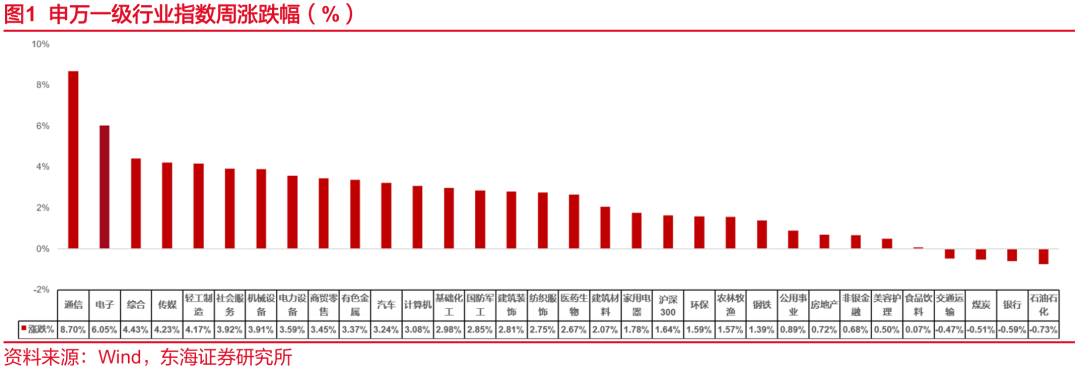

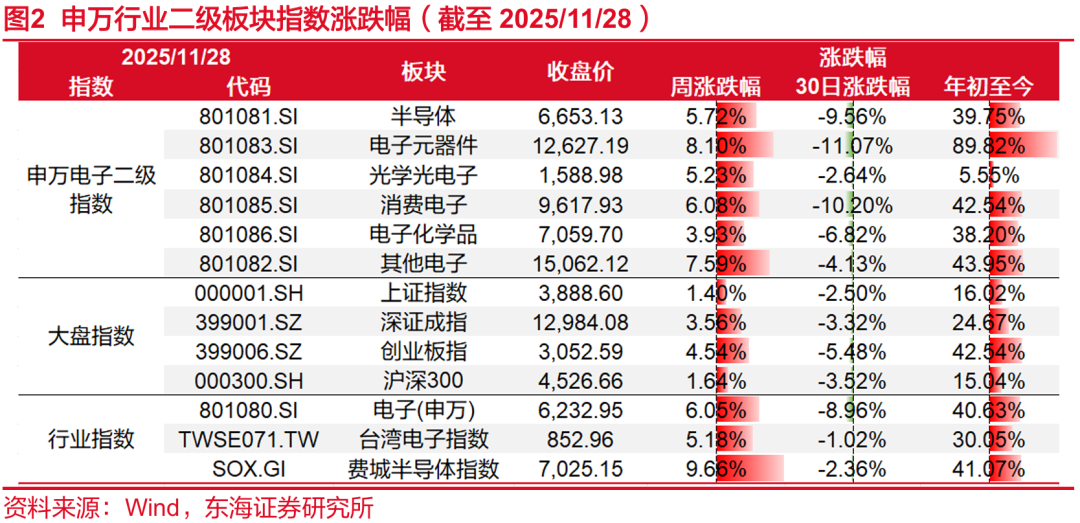

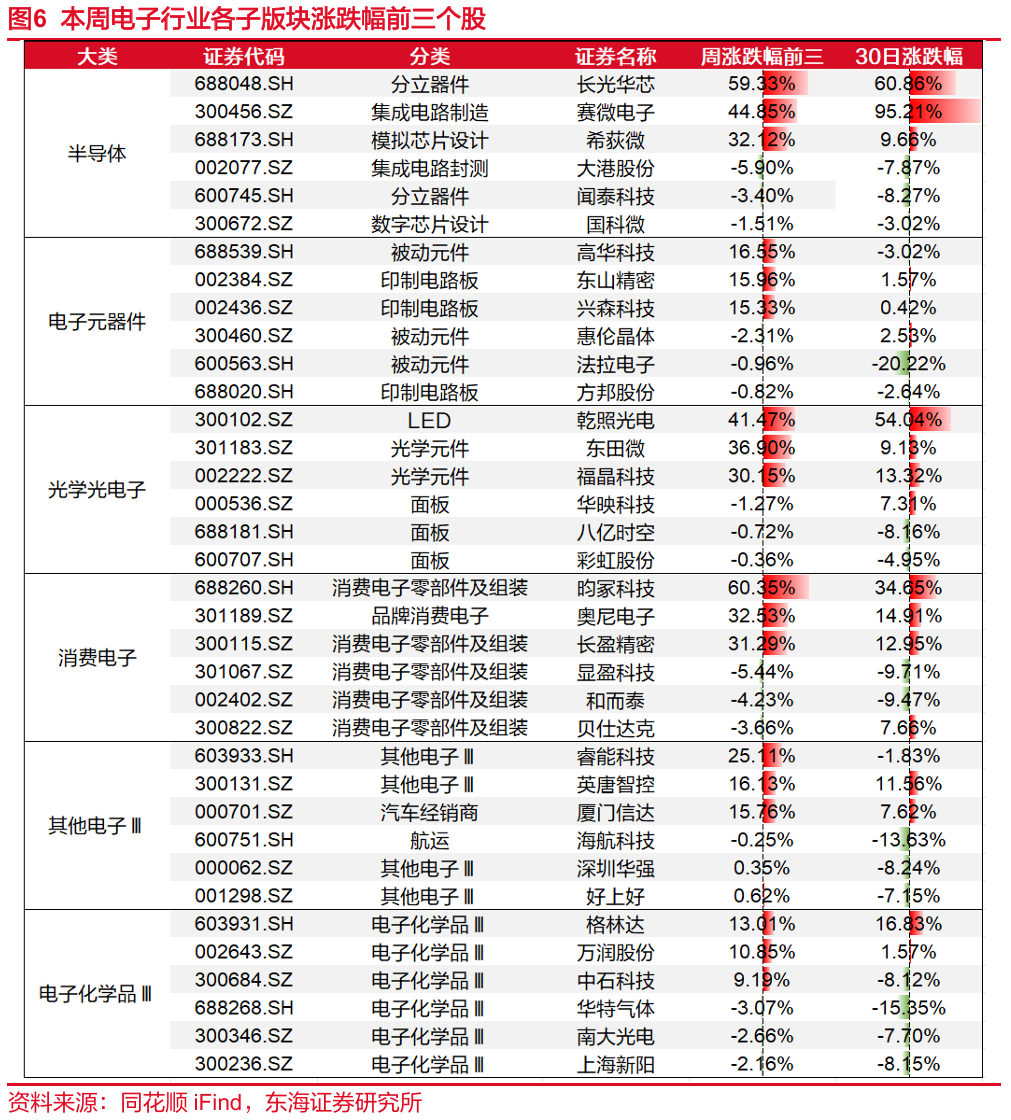

电子行业本周跑赢大盘。本周沪深300指数上涨1.64%,申万电子指数上涨6.05%,跑赢大盘4.41点,涨跌幅在申万一级行业中排第2位,PE(TTM)62.58倍。截止11月28日,申万电子二级子板块涨跌:半导体(+5.72%)、电子元器件(+8.10%)、光学光电子(+5.23%)、消费电子(+6.08%)、电子化学品(+3.93%)、其他电子(+7.59%)。

投资建议:行业需求在缓慢复苏,存储芯片涨价幅度超预期;海外压力下自主可控力度依然在不断加大,目前市场资金热度相对较高,建议逢低布局。建议关注:(1)受益海内外需求强劲AIOT领域的乐鑫科技、恒玄科技、瑞芯微、中科蓝讯、炬芯科技、全志科技。(2)AI创新驱动板块,算力芯片关注寒武纪、海光信息、龙芯中科、澜起科技,光器件关注源杰科技、中际旭创、新易盛、天孚通信、光迅科技。(3)上游供应链国产替代预期的半导体设备、零组件、材料产业,关注北方华创、中微公司、拓荆科技、华海清科、盛美上海、富创精密、新莱应材、中船特气、华特气体、安集科技、鼎龙股份、晶瑞电材。(4)价格触底复苏的龙头标的。关注存储的兆易创新、江波龙、佰维存储、北京君正;功率板块的新洁能、扬杰科技、东微半导;CIS的韦尔股份、思特威、格科微;模拟芯片的圣邦股份、思瑞浦、美芯晟、芯朋微等。

风险提示:(1)下游需求复苏不及预期风险;(2)国产替代进程不及预期风险;(3)地缘政治风险。

// 正文 //

▌1.行业新闻

1)阿里云Q3营收同比增长34%

11月25日晚,阿里巴巴发布的2026财年第二财季(2025年第三季度)财报显示,阿里巴巴实现收入2477.95亿元,同比增长5%,剔除已出售高鑫零售和银泰业务影响,同口径收入同比增长15%。其中,阿里云季度收入达398.24亿元,同比增长34%,增速再创新高,AI相关产品收入连续九个季度实现三位数同比增长。阿里巴巴CEO吴泳铭在财报电话会上表示,未来三年内不太可能出现人工智能泡沫。未来三年,人工智能资源整体将处于供不应求的状态。阿里巴巴此前宣布,要在未来三年投入3800亿元用于AI+云基础设施建设,而过去四个季度约1200亿元的资本开支已占三年总计划的三分之一。阿里巴巴高管表示,当前AI需求旺盛,未来不排除会根据需求再增加投入,(信息来源:同花顺财经)

2)华为 Mate80 系列、华为 Mate X7 发布

11 月 25 日,华为全场景新品发布会如期举行,备受瞩目的 HUAWEI Mate80 系列与旗舰折叠屏手机 HUAWEI Mate X7 正式发布。其中,“超能小艺”的 AI 能力随 HarmonyOS 6 再度进阶。在 HUAWEI Mate80 系列以及 HUAWEI Mate X7 上,通过小艺帮帮忙、小艺简报、对话修图以及分屏联动等功能,并带来小艺首次商用 A2A 智能体协同,小艺不仅能响应用户的语音指令,还能主动处理复杂任务,帮助用户在日常工作和生活中更高效地解决问题。(信息来源:同花顺财经)

3)夸克AI眼镜正式发布

11月27日,阿里旗下夸克AI眼镜正式发布,接入阿里千问。在硬件方面,采用高通AR1旗舰芯片加恒玄BES2800芯片的双芯设计,搭配安卓加RTOS双系统,支持双显双光机+合像距调节技术;配备双电池系统,采用5个麦克风加1个骨传导的阵列设计。(信息来源:同花顺财经)

4)Meta拟明年起通过谷歌云租用TPU算力

据21世纪经济报道,谷歌近期达成一项重要合作——Meta计划从2026年起通过谷歌云租用TPU算力,并于2027年在自有数据中心部署谷歌TPU,这项交易规模或达数十亿美元。(信息来源:同花顺财经)

5)高通第五代骁龙8处理器发布:CPU性能提升36%

11 月 26 日,高通第五代骁龙 8(骁龙 8 Gen 5)处理器正式发布,旨在为价格较低的设备提供旗舰级体验。骁龙 8 Gen 5 采用 3nm 工艺制造,并配备了高通第三代 Oryon CPU,包括 2 个主频为 3.8 GHz 的 prime 核心和 6 个 3.32GHz 的性能核心。在性能方面,高通将骁龙 8 Gen 5 与两年前的骁龙 8 Gen 3 芯片进行了比较,承诺在 CPU 任务上有 36% 的提升,GPU 提升 11%,AI 任务提升 46%,以及整体 SoC 功耗节省 13%。骁龙 8 Gen 5 还搭载了高通的 Hexagon NPU,与骁龙 8 Gen 3 相比,在 AI 任务上提升了 46%,支持设备端 AI 和多模态输入。(信息来源:同花顺财经)

6)Q3数据中心GPU出货环比暴增145%

机构JPR报告指出,第三季度全球数据中心GPU出货规模环比增幅达145%,而PC GPU(含独显与核显)出货则呈现温和增长态势,环比增长2.5%、同比增长4%。(信息来源:同花顺财经)

7)苹果 2025 年有望超三星成为全球最大手机商

彭博社11 月 25 日发布博文,报道称得益于 iPhone 17 系列(不含 iPhone Air)的强劲销售势头,苹果 2025 年的 iPhone 出货量预计将达到 2.55 亿部,同比增长 10%,将超越三星登顶全球智能手机销量榜首。Counterpoint Research 预估苹果 2025 年全年的 iPhone 出货量将达到 2.55 亿部,相较于 2024 年的 2.318 亿部,同比增长 10%。这一增长将让苹果在全球智能手机市场的份额提升至 19.4%,位居所有手机厂商之首。与此同时,三星同期的出货量增长预计仅为 4.6%。(信息来源:同花顺财经)

8)2025年Q3 DRAM 产业营收环比增 30.9%,达 414 亿美元

11月26日,TrendForce发布2025年第三季度全球DRAM市场报告,整体营收环比增长30.9%,达414亿美元。这其中,SK海力士受惠于产品售价、出货大幅成长维持排名第一,营收环比增长12.4%,达137.3亿美元,但在激烈竞争下,市占率下降至33.2%;三星的营收增加值135亿美元,环比增长达30.4%,营收市占为32.6%,位列第二。展望第四季度,随着原厂库存逐渐清空,出货增幅将明显收敛,而云服务供应商普遍对采购价格持开放态度,其他应用也将跟进价格涨幅以确保原厂供应链,预计先进及成熟制程、各主要应用的合约价格将快速攀升,预计第四季度的常规DRAM合约价将环比增长45-50%,DRAM和HBM的整体合约价也将上涨50-55%。(信息来源:同花顺财经)

9)前10个月全国规模以上工业企业利润增长1.9%

国家统计局网站显示,1-10月份,全国规模以上工业企业实现利润总额59502.9亿元,同比增长1.9%(按可比口径计算)。其中计算机、通信和其他电子设备制造业增长12.8%。(信息来源:同花顺财经)

10)国家发展改革委:将健全具身智能准入和退出机制,营造公平竞争的市场环境

11月27日,国家发展改革委政策研究室副主任李超在新闻发布会上表示,为推动具身智能产业健康规范发展,国家发展改革委将从三方面进行合理引导。一是加速构建行业标准与评价体系,建立健全具身智能行业准入和退出机制,营造公平竞争的市场环境,保障产业有序发展;二是加快关键核心技术攻关,支持企业、高校、科研院所等围绕“大小脑”模型协同、云侧与端侧算力适配、仿真与真机数据融合等技术进行攻关,解决产业卡点堵点问题;三是推动训练与中试平台等基础设施建设,促进全国范围内具身智能技术、产业资源整合和开放共享,加速具身智能体在真实场景中落地应用。(信息来源:同花顺财经)

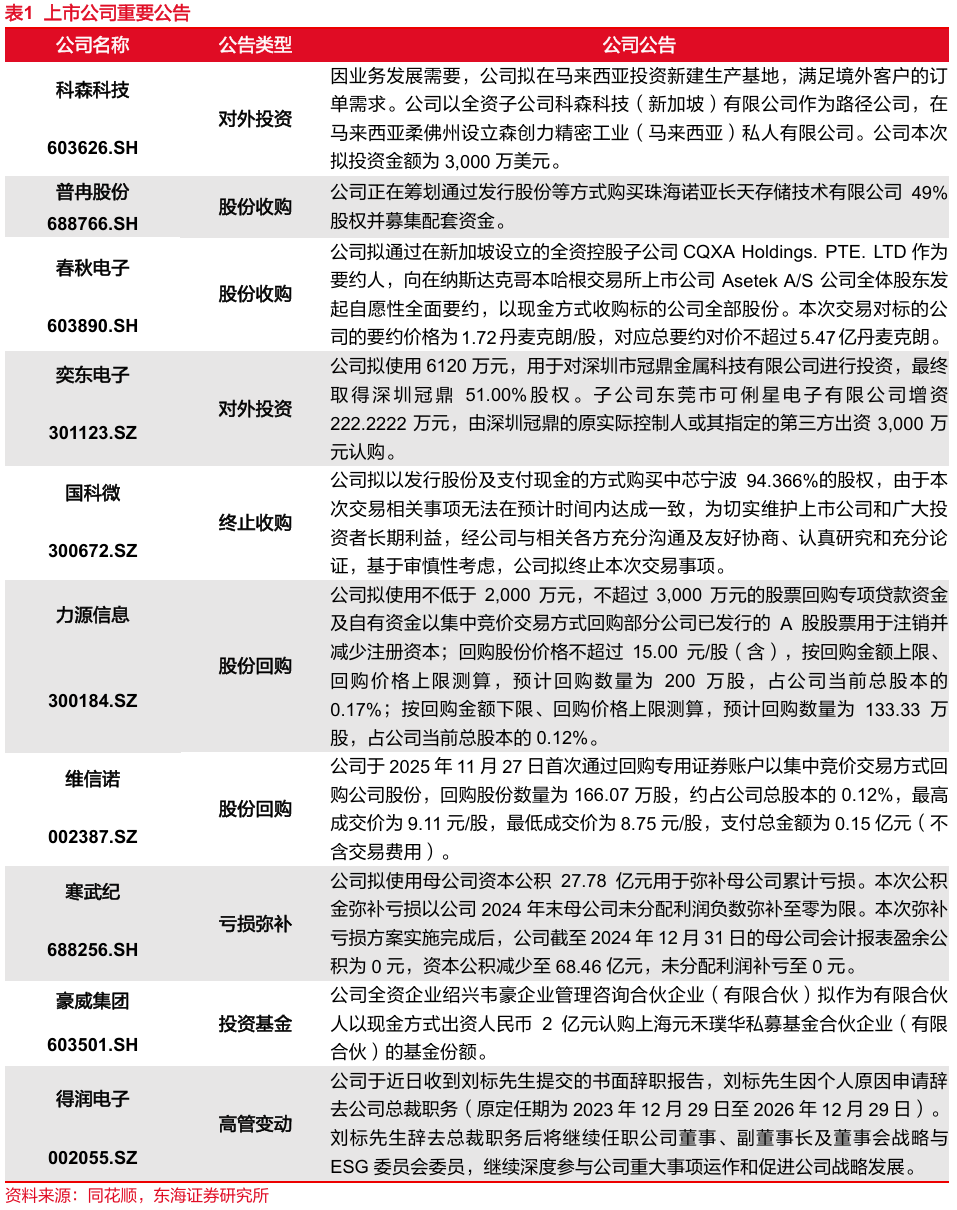

▌2.上市公告重要公告

▌3.行情回顾

本周沪深300指数上涨1.64%,申万电子指数上涨6.05%,跑赢大盘4.41点,涨跌幅在申万一级行业中排第2位,PE(TTM)62.58倍。

截止11月28日,申万电子二级子板块涨跌:半导体(+5.72%)、电子元器件(+8.10%)、光学光电子(+5.23%)、消费电子(+6.08%)、电子化学品(+3.93%)、其他电子(+7.59%)。海外方面,台湾电子指数上涨5.18%,费城半导体指数上涨9.66%。

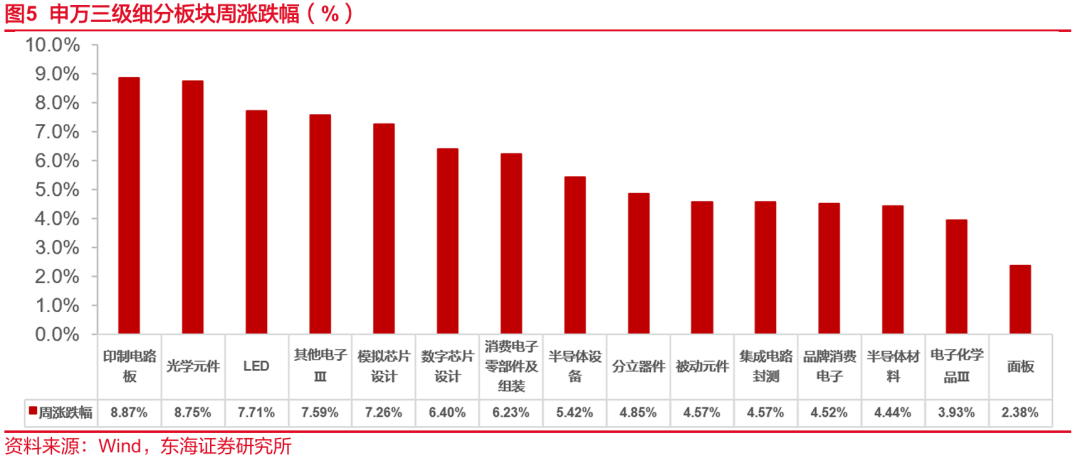

本周半导体细分板块涨跌幅分别为:印制电路板(+8.87%)、光学元件(+8.75%)、LED(+7.71%)、其他电子Ⅲ(+7.59%)、模拟芯片设计(+7.26%)、数字芯片设计(+6.40%)、消费电子零部件及组装(+6.23%)、半导体设备(+5.42%)、分立器件(+4.85%)、被动元件(+4.57%)、集成电路封测(+4.57%)、品牌消费电子(+4.52%)、半导体材料(+4.44%)、电子化学品Ⅲ(+3.93%)、面板(+2.38%)。

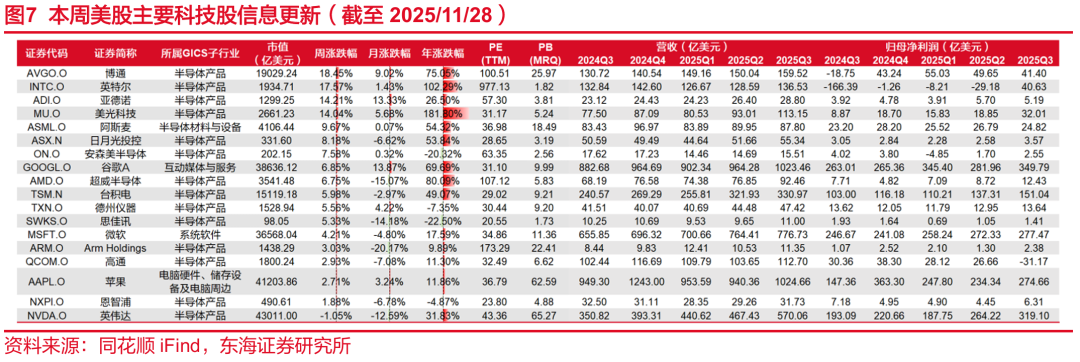

我们选取了较有代表性的部分美股科技股,并将相关信息更新如下。目前美股科技股均发布了三季度财报,大部分同环比业绩取得了上涨。本周涨幅较大的为博通(+18.45%)、英特尔(+17.57%)和亚德诺(+14.21%)。

▌4.行业数据追踪

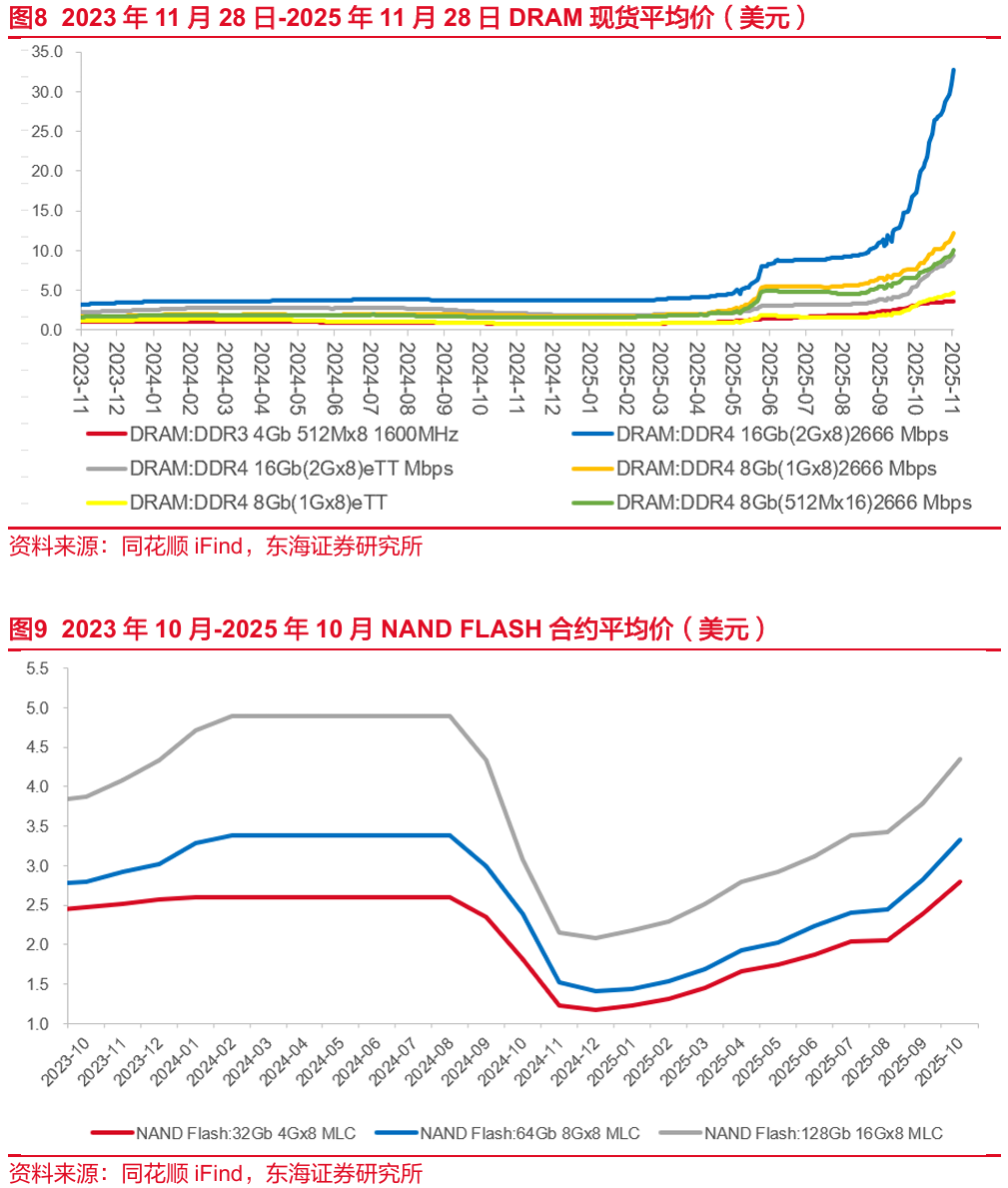

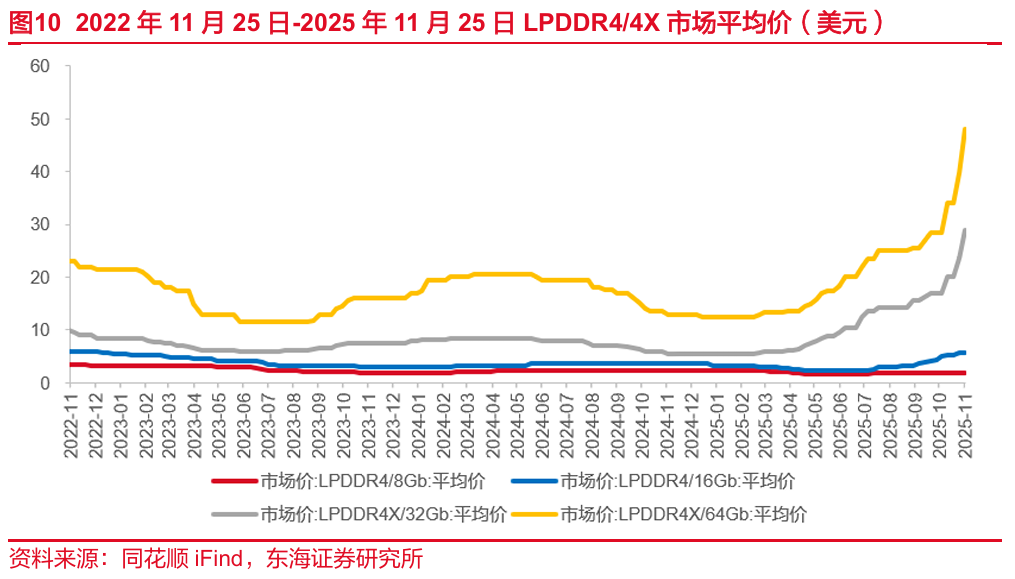

(1)存储芯片价格自2023年下半年以来小幅度反弹,但自2024年9月起,DRAM现货价格略有承压,部分DRAM细分产品价格自2025年2月中旬开始有所回升,波动上涨至6月,其中6月整体涨幅较大,DDR4价格已升至2022年的前期高点,7月起价格顶部震荡,9月起价格又有所上涨,目前已延续至11月。NAND Flash合约价格在大幅下滑后于2025年1月回升,涨势已延续至9月。

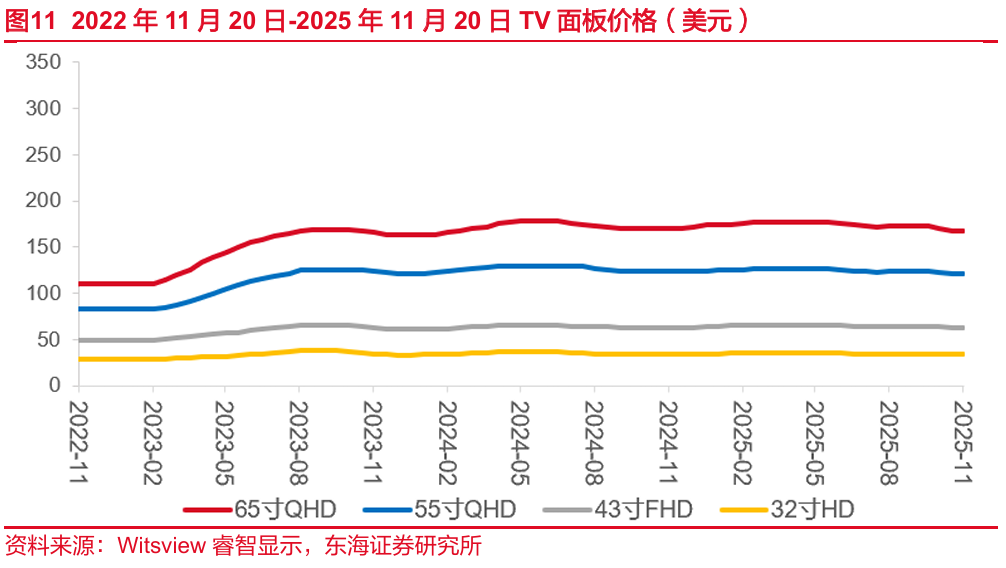

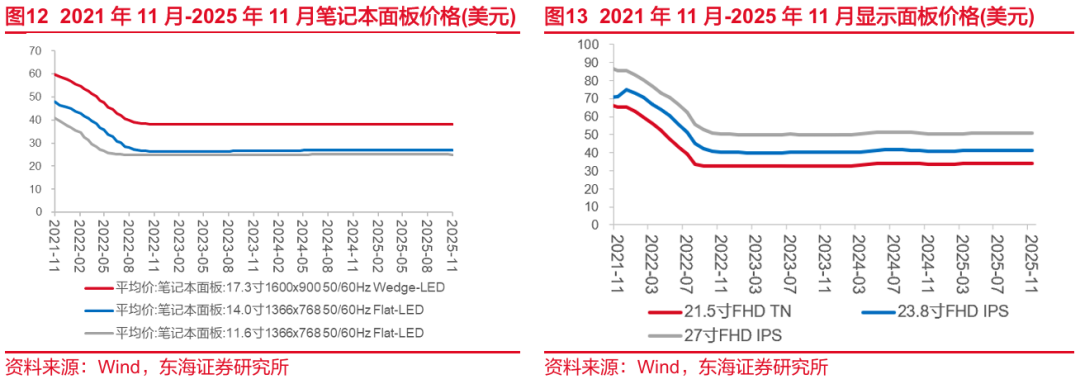

(2)TV面板价格小幅回升后企稳,IT面板价格逐渐稳定。

▌5.风险提示

(1)下游终端需求复苏不及预期风险:下游需求复苏程度不及预期可能导致相关企业库存积压或相关工程建设进度放缓,并可能再度影响产业链内部分企业的稼动率;

(2)市场竞争加剧风险:国内部分细分成熟制程市场或因为参与者众多出现竞争激烈现象,大幅压缩产品利润空间,进一步影响企业业绩表现;

(3)地缘政治风险:国际贸易摩擦和相关进出口管制进一步升级,可能导致相关芯片、设备、原材料紧缺,或造成半导体供应链风险。

// 报告信息 //

证券研究报告:《阿里云Q3营收同比增长34%,华为Mate 80系列与夸克AI眼镜发布——电子行业周报2025/11/24-2025/11/30》

对外发布时间:2025年12月1日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻