“AI是不是泡沫?”这个问题在过去一年里几乎成了科技圈的口头禅。每当资本市场波动、或是某家AI初创企业估值被指过高,这种质疑就会重新浮出水面。

2025年11月,英伟达的第三财季营收达到570亿美元,同比增长62%(净利润319亿美元,同比增长65%),创下历史新高。更为关键的是,英伟达对下一季度的业绩预期上调至650亿美元,进而显示出行业的增长势头仍在加速。

此次,英伟达CEO黄仁勋强调:“AI正在进入良性循环,生态系统快速扩张,英伟达将在AI的每个阶段取得成功”。

也基于此,这570亿美元的背后,到底反映了AI产业怎样的真实面貌?它是泡沫破裂前的最后狂欢,还是产业长期繁荣的起点?

01

570亿美元的营收从哪里来

翻开英伟达的营收结构,数据中心板块的业务,是当之无愧的核心引擎——在本季度贡献了512亿美元营收,同比增长66%,占总营收近90%。这其中又进一步可分为两大细分领域:其一是计算业务(即GPU),营收430亿美元,是AI训练与推理的算力基石;其二是网络业务(即允许多个GPU能协同工作的组件),82亿美元,提供让成千上万颗GPU协同工作的高速互联方案。

进一步产业分析来看,这也就说明了,全球对AI算力的需求仍在爆发式增长——无论是训练下一代万亿参数的大模型,还是将已有模型部署到实际应用,皆离不开英伟达的GPU集群。目前,黄仁勋指出,Blackwell架构芯片销量已经超出预期,云厂商的GPU资源几乎售罄。

与此同时,数据中心板块之外,英伟达的其他业务也保持稳健增长:游戏业务营收43亿美元,同比增长30%;专业可视化营收7.6亿美元,同比增长56%;汽车与机器人业务营收5.9亿美元,同比增长32%。很显然,英伟达并非只靠AI数据中心的单一业务,而是以AI算力为核心,多条业务线实现协同增长。

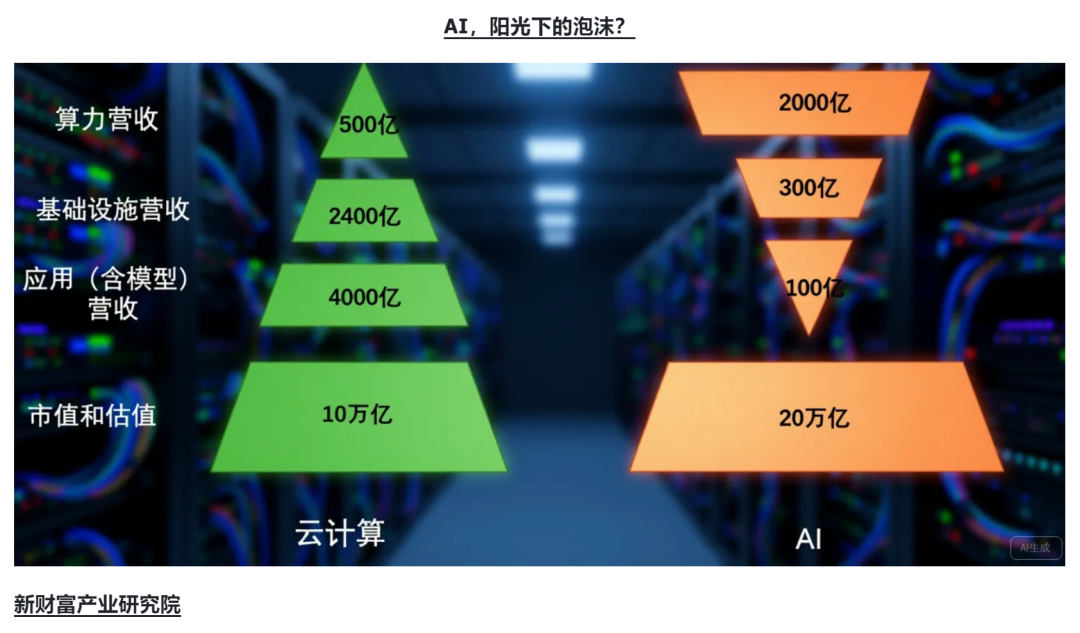

尽管英伟达业绩亮眼,但“泡沫论”依然重新浮出水面——美国银行11月份的一项调查显示,近50%的基金经理认为AI股市存在泡沫,相较三个月前大涨超30个百分点(担心企业过度投入AI基础设施,而实际盈利场景尚未跟上)。

其实,要判断泡沫是否存在,不能只看一家企业,而要看整个产业的支撑度。

历史总是在不断轮回,技术革命也总会伴随资本泡沫——铁路、电力、互联网无不如此,其实泡沫本身并不可怕,可怕的是没有实质技术支撑的纯粹投机。在AI这场生产力革命之中,适度的狂热或许是技术加速普及的必要代价,真正需要值得警惕的,是忘记了技术最终要为实体经济服务的这一根本性原则。

02

2000年互联网泡沫,这次真的不一样吗

近期,英伟达遭遇资本撤离,包括硅谷“风投教父”的彼得·蒂尔在内的多家机构减持股份,进而反映出资本对AI行业估值的审慎态度。彼得·蒂尔坚持“从0到1”的投资理念,其认为英伟达已不再是创新引领者,而是面临竞争加剧和利润空间收窄的挑战。桥水、软银等机构也纷纷减仓,进而形成集体的资本撤离浪潮。

此次英伟达的财报也透露出些许隐忧:应收账款持续上升(第三财季应收账款已高达334亿美元,四大直接客户的应收账款合计占比高达65%),另一个值得警惕的信号是库存数据(第三财季库存总额升至198亿美元,周转天数已达118天,相较第一财季的59天翻倍上升),而且客户集中度过高——第三财季的四大直接客户合计贡献了英伟达营收的61%,极少数厂商占据了大部分订单,进而倘若客户因自身资本开支见顶而削减订单,英伟达的高增长叙事将受到严峻挑战。

进一步产业分析来看,这一现象也并非否定AI发展前景,而是理性的再配置行为,即,英伟达已进入价值回归周期。虽然AI领域存在泡沫,但还是与2000年互联网的泡沫不同——目前AI估值整体还是基于真实营收增长,同时真正掌握核心技术的企业仍具基本面支撑。尽管面临AMD竞争和市场需求方向的变化,英伟达的AI计算能力也正在拓展至多个垂直领域,但英伟达还是需要加快转型为全栈AI服务提供商(即AI增长驱动力转为应用效能),而非简单依赖硬件性能炒作。

这也就是说,目前AI市场的泡沫并非全面性泛滥,而是呈现出明显的结构性特征——以谷歌为例,至2025年伊始,其新一代大模型Gemini对广告业务的营收增速的提升不到3%,同时微软、亚马逊等云业务虽然因AI需求保持高增长,但整体利润率也因AI基础设施的投入而明显承压,即,应用端企业正面临“回报滞后”的典型技术周期困境。

如今回望,与2000年的互联网主要停留在“信息展示”不同的是,2023年以来的AI正在直接参与改造生产流程,以及决策系统——从医药研发的分子模拟、制造业的生产自动化,再到金融领域的风控模型,AI已经形成可测量、可定价的生产力提升。互联网泡沫时期,需求主要来自企业自身的信息传递,而此次AI需求大量来自制造行业(新能源汽车采购芯片用于自动驾驶、制药企业租用云平台用于新药筛选等),这些需求的背后毕竟是成熟的预算与应用效能的考核,并不是纯粹的资本叙事。

上述的这些差异,进而此次AI浪潮的产业基础,将远比2000年扎实得多——AI已嵌入制造业、云服务、企业软件等成熟商业模式(2000年互联网时期缺乏清晰的变现路径,产业停留在光纤网络的铺设,带宽、支付等基础设施也并不完善);此次AI行业资本开支也集中在芯片、数据中心等硬科技基础(2000年互联网时期大量资本开支用于广告营销、用户数量扩张,而非发展核心技术),英伟达Blackwell芯片已成为全球抢购的稀缺资源,微软的Copilot、谷歌的Gemini、OpenAI的GPT等已经开始向企业收费并产生现金流,说明应用层也正在快速跟进基础设施。

可预见的未来,即便局部出现泡沫破裂,英伟达、微软、谷歌等AI巨头也拥有巨额现金流、多元化的业务布局和全球客户网络,进而它们也有能力通过调整资本开支,或者短期聚焦于高回报的领域来平滑周期,而这与2000年那些仅靠融资存活的互联网企业,形成了极为鲜明的对比。

也基于此,现在这些AI巨头们有足够的本钱去试错、去等待市场成熟,而这也是它们和二十多年前那些“纸上谈兵”的互联网企业的最本质区别。

03

AI消费电子,中国大有可为

目前,英伟达的市值已经超过德国整个股市的总市值,但市场的关注点,其实不只是数据中心的大模型训练,边缘端、终端设备的AI化也正在快速推进,进而边缘端侧也是AI主战场,中国在此领域将会全球范围的大放异彩。

从国内情况来看,2024年中国AI芯片市场规模已经突破1500亿元,至2030年将激增至近1.5万亿元,年均复合增长率超50%——这一高速增长既得益于国家政策对国产化芯片的强有力支持,也得益于云计算、物联网、智能汽车等行业对算力需求的激增。与此同时,国产AI芯片的替代步伐正在加快,仅一年时间,国产AI芯片在出货量中的占比已从2024年的20%提升至2025年的35%,2026年将进一步加速上升。目前,英伟达仅占据约50%国内市场份额,同时华为、寒武纪、海光等国内企业合计份额也超40%——很显然,国内企业已经找到了属于自己的增长路径。

目前,寒武纪是国内AI企业中最引人注目的一家。2025年前三季度,营收约46亿元,同比增幅高达四位数,接近2400%;扣非净利润约15亿元,实现了扭亏为盈;单看第三季度,营收17.27亿元,增长率高达1333%。整体来看,寒武纪这样的增速固然有去年同期基数较低的因素,但也确实反映出AI算力市场需求(其在财报中把增长归因于“持续拓展市场,积极助力人工智能应用落地”)。

可预见的未来,这个赛道会越来越热闹。摩尔线程的营收也正处于高速增长通道,虽然利润仍为亏损,但这是芯片设计企业前期高投入阶段的普遍现象。此外,燧原科技、壁仞科技、沐曦等一批大算力AI芯片的初创企业也在积极推进IPO,自此将极大丰富国产高端AI芯片的供给生态。

与此同时,市场需求结构来看,GPU凭借其强大的并行计算能力,依然是AI训练和推理的绝对主力——2025年,GPU依然占据全球AI芯片八成以上市场份额。值得关注的是,定制芯片ASIC也正在快速崛起——2024年,定制芯片ASIC全球市场规模约150亿美元,至2030年将增长至900亿美元(年复合增长率显著高于GPU),其背后是定制芯片能为特定AI场景的推理做深度优化,在同等算力下功耗更低、能效比更优,进而边缘以及端侧设备也成了AI的主战场,中国企业在此领域具有全球影响力。

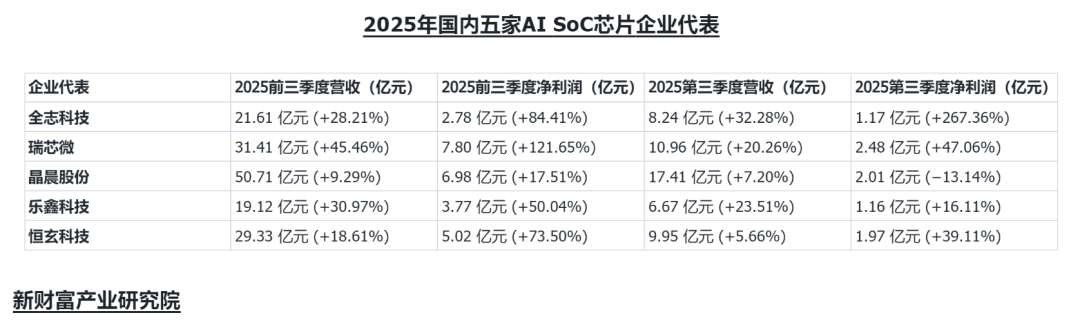

进一步产业分析来看,国内几家专注于特定AI场景的SoC芯片企业,2025年以来业绩表现确实亮眼,特别是在AIoT、视觉、音频等领域——全志科技和瑞芯微是其中的典型代表,全志科技在2025前三季度持续了近30%的营收增长和近100%的净利润增长(主要得益于智能硬件、物联网IoT业务的稳步提升,特别是扫地机器人、汽车电子、智能视觉等细分领域收入增长很快);瑞芯微则是实现了近50%的营收和超100%的净利润同比增长(主要得益于AIoT市场的持续景气,旗舰芯片RK3588等在汽车电子、机器视觉等领域的快速放量)。

整体来看,此现象不是偶然,而是整个行业在智能安防、工业控制、汽车电子、智能终端这些场景的快速落地,进而边缘端侧对AI算力的需求正在集中释放(边缘AI能够在不完全依赖云端的情况下实现实时数据处理)。星宸科技也是一个很好的例子,目前已经是全球最大的视觉AI SoC供应商,特别是在安防视觉AI SoC这块,全球市场份额近50%,同时在机器人视觉AI SoC领域也做到了全球第二的位置。也基于此,国内这些公司的崛起,其实正是边缘AI从概念走向规模化商用的关键时间节点。

04

结语

2023年,OpenAI营收超16亿美元,2024年超40亿美元,进入2025年上半年,营收43亿美元,但亏损135亿美元(研发费用67亿美元,广告营销支出20亿美元,股票薪酬25亿美元,经营亏损78亿美元),其亏损主因是巨大的计算成本——训练和运行GPT-4、GPT-5等大模型需要数以万计的GPU,电力、云服务,以及数据中心的投入皆极为昂贵,同时为留住顶尖AI人才,OpenAI每年在研发与人力上的资本开支也远超传统互联网企业。

OpenAI预计,至2030年以后才可能实现盈利,并且届时年营收需要超过1000亿美元才能覆盖其累计的资本开支,进而意味着在未来5年内,OpenAI仍需持续依赖外部融资来维持运营与技术迭代。与此同时,Anthropic、Inflection AI等初创企业,目前的营收规模在仍很小的情况下,投资者也愿意效仿OpenAI给出如此的高估值。

投资者似乎在押注,其在未来的市场垄断地位,而非当前的财务健康程度。

目前,AI市场的回调,更像是资本对短期估值的重新校准,而非对产业逻辑的否定。与2000年相比,AI已形成从芯片、算力、大模型,再到应用的完整产业链,并且在各行各业开始产生真实价值,同时英伟达的业绩很大程度上也是对AI革命的验证。

历史曾反复证明,技术革命常伴随资本的狂热与泡沫的争议,但判断泡沫也应区分资本市场的短期估值与产业的长期发展。如今AI代表的是生产力的革命,其潜力难以用传统的科技股模型进行衡量。尽管与2000年互联网泡沫似曾相识,AI却也形成了清晰的商业闭环,资本投入与市场需求也来得更加真实,其确定性远高于以往。

整体来看,AI市场相关的高亏损,很多皆来自前期研发与基础设施的投入,但这些投入大多也具有长期效益,进而时间上模型的成熟、算力效率的提升,边际服务成本将显著降低(亚马逊在电商与AWS业务早期也长期亏损,最终凭借规模效应实现盈利)。OpenAI预计,随着自研AI芯片计划与算力效率的改进,其计算成本占总营收的比例,将从现在的超过100%逐步降至50%以下(OpenAI在2025年前三季度的推理支出高达87亿美元,其同期营收约43亿美元,计算成本确实超过了总营收)。

对于投资者而言,其实最关键的并不是判断市场有没有泡沫,毕竟泡沫在时间线上也能为其他新产业提供投资机会点,重要的是及时识别哪些企业真正拥有技术壁垒与商业化盈利能力,只有那些能够把资本投入转化为可持续现金流的企业,才能最终穿越行业周期,成为全球市场赢家。

>>>查看更多:股市要闻