(来源:靠谱化工股)

01 R32、R134a生产配额使用量较高,看好制冷剂价格景气上行

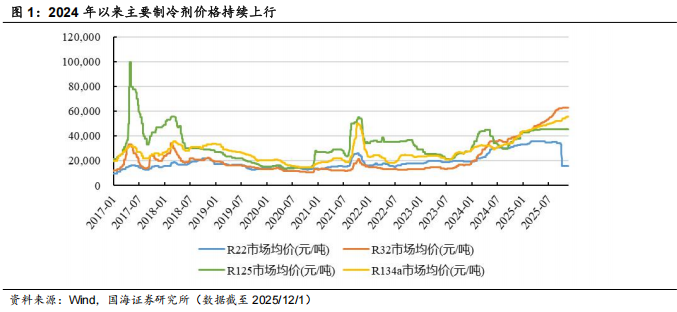

自2024年初起,受制冷剂配额限制影响,主要制冷剂价格显著上扬。据Wind,截至2025年12月1日,R32价格达6.30万元/吨,环比上月持平;R22价格为1.6万元/吨,环比上月持平;R134a价格为5.55万元/吨,环比上月+2.78%;R125价格为4.55万元/吨,环比上月持平。

从当前配额的使用情况来看,R32、R134a的生产配额使用量较高。据卓创资讯,2025年1月-10月,R32产量约24.64万吨,占2025年生产配额(调整后)的80.59%,年化使用率约96.71%;R134a产量约16.84万吨,占2025年生产配额(调整后)的78.48%,年化使用率约94.17%;R125的生产配额使用量较低,2025年1月-10月,R125产量约10.18万吨,占2025年生产配额(调整后)的63.79%,年化使用率约76.55%。

02 2026年HFCs生产配额总量不变,有调配空间的企业有望受益

2025年10月24日,生态环境部发布《2026年度消耗臭氧层物质配额总量设定与分配方案》《2026年度氢氟碳化物配额总量设定与分配方案》。二代制冷剂配额进一步削减,确定2026年度我国HCFCs生产配额总量为151416吨,内用生产配额总量和使用配额总量均为79724吨,分别折合8292.4 ODP吨和4378.8 ODP吨。2026年,HCHC-22生产配额约14.61万吨,削减0.3万吨;内用生产配额7.80万吨,削减0.29万吨。HCHC-22生产配额的削减有望进一步增加三代制冷剂的需求。

三代制冷剂方面,2026年度HFCs生产配额总量为18.53亿tCO2,内用生产配额总量为8.95亿tCO2,进口配额总量为0.1亿tCO2,与2025年度相同。根据HCFCs淘汰的替代需求,增发HFC-245fa内用生产配额3000吨。根据半导体行业发展需求,增发HFC-41内用生产配额50吨。配额调整原则发生较大变化,任一品种HFCs的年度调增量由原来的不超过该品种核定量的10%变为不超过30%。我们认为具备配额品种多、数量大的企业有更大的灵活性,有望充分受益品种间的调配政策,实现企业利润最大化。

03 制冷剂代际制冷效率递减,三代制冷剂仍是未来长期主流

四代制冷剂相比三代制冷剂的制冷效率存在一定降低。据陈志祥等《新型制冷剂HFO-1234ze(E)及HFO-1234yf的对比及研究进展》,四代制冷剂HFO-1234yf的制冷性能系数为4.13,而三代制冷剂R134a的制冷性能系数为4.36,HFO-1234yf相比R134a的制冷性能系数降低5.3%,制冷剂代际效率存在递减趋势。

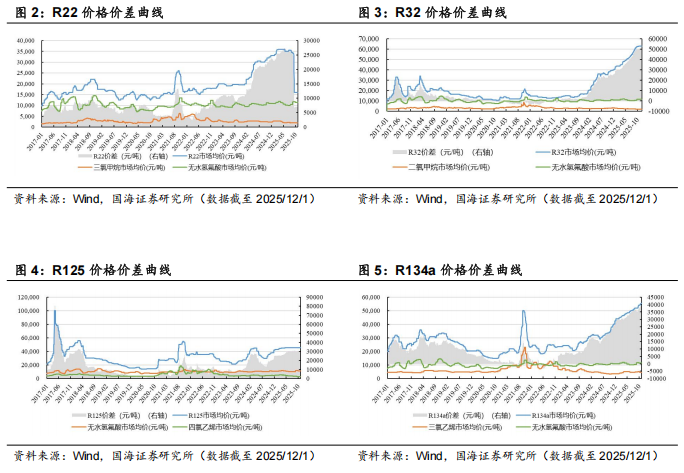

同时,据制冷快报,预计2028年四代制冷剂专利陆续到期后,无论是采用氯碱原料一体化生产,还是外购六氟丙烯生产,四代制冷剂的生产成本都相对较高,约为三代制冷剂生产成本的数倍;据百川盈孚,截至2025年12月1日,2025年度R32的生产成本为1.45万元/吨,R134a的生产成本为1.82万元/吨。因此我们认为,由于四代制冷剂制冷效率代际递减、且生产成本较三代制冷剂倍数增长,三代制冷剂短期内不存在被替代的趋势,仍是未来长期主流。

04 下游需求稳步发展,供需缺口有望进一步扩大

制冷剂的市场需求主要集中在家用空调、汽车空调以及冰箱冷柜等领域。其中,空调作为制冷剂下游最大的应用领域,近年来国内空调产量呈现出较为明显的增长态势。据Wind数据显示,2025年1-10月,国内空调累计产量约为2.30亿台,同比+2.46%。随着国内空调产销量的稳步增长,此前在快速发展阶段所生产的空调也逐渐进入维修期,这使得维修领域对制冷剂的需求有望持续增加。全球南方地区工业化、城镇化进程加快,人民生活水平升级,拉动空调需求增加。叠加高GWP值制冷剂正面临强制削减和逐步退出要求,R32凭借较低GWP值,渗透率不断提升,以北美市场为例,R410a(50%R32+50%R125)需求在削减,R454b(68.9%R32+31.1%R1234yf混配物)需求增加,带来R32增量需求。

在新能源汽车快速发展的浪潮以及出口量增加等诸多因素的有力推动下,汽车产量也迎来了回暖。2024年国内汽车产量达到了3155.93万辆,同比+4.80%。2025年1-10月,国内汽车产量达到2732.50万辆,同比+10.80。展望未来,在政策的持续推动以及新能源汽车产业不断发展的背景下,汽车产量有望继续保持稳步提升的态势,这将进一步拉动汽车空调对制冷剂的需求增长。

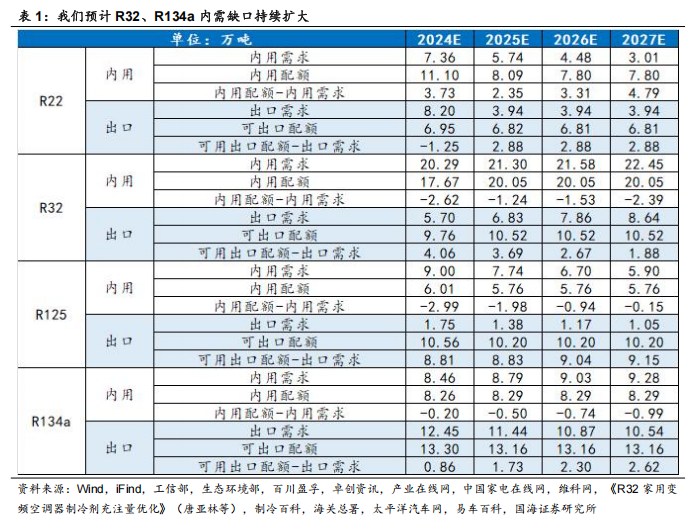

我们预测,2025-2027年,R32的内需缺口(内用配额-内用需求)分别为-1.24、-1.53、-2.39万吨;R134a的内需缺口(内用配额-内用需求)分别为-0.50、-0.74、-0.99万吨。

行业评级及投资策略

考虑到制冷剂行业景气上行,供给侧配额受限,需求持续增长,制冷剂供需关系有望进一步收紧。维持制冷剂行业“推荐”评级。

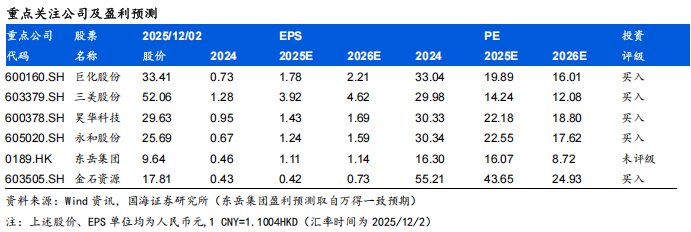

重点关注个股

巨化股份、三美化工、昊华科技、东岳集团、永和股份、金石资源等。

风险提示

产业政策发生重大变化;项目建设不及预期;宏观经济波动风险;原材料价格大幅上涨;技术更新带来降本不及预期;重点关注公司未来业绩的不确定性。

国海证券研究报告《制冷剂行业动态研究:三代制冷剂仍是未来长期主流,供需缺口有望进一步扩大》

对外发布时间:2025年12月2日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

李振方 SAC编号:S0350524080003

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

>>>查看更多:股市要闻