(来源:山河资本圈)

作者:山河资本圈

历经近一年筹划,山东A股上市公司科源制药(301281.SZ)规模达35.81亿元的重大资产重组计划正式宣告终止。

12月2日晚间,公司公告披露,深交所已正式终止对其发行股份购买资产并募集配套资金申请的审核程序,这也标志着其拟收购山东宏济堂制药集团股份有限公司(下称“宏济堂”)99.42%股权的交易方案正式搁浅。

值得注意的是,科源制药与宏济堂均为力诺集团股份有限公司(下称“力诺集团”)旗下核心医药资产,此次交易原本是集团层面推动的内部整合。

36亿收购搁浅 “力诺系”大健康平台构想落空

根据此前公告披露,科源制药拟通过发行股份方式,支付35.81亿元对价收购宏济堂99.42%股权,并同步募集不超过7亿元配套资金。若交易完成,宏济堂将正式成为科源制药的控股子公司,公司业务也将从化学原料药延伸至中成药、阿胶制品等领域,打造医药大健康平台。

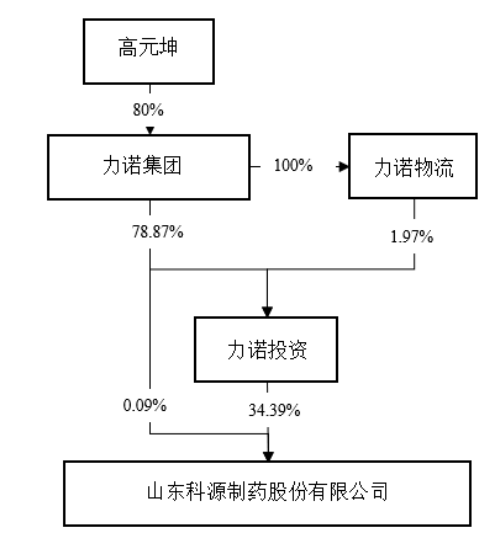

此次重组实为“力诺系”内部整合的关键一步。交易双方拥有共同的控股股东——力诺投资控股集团有限公司(下称“力诺投资”),实际控制人为力诺集团创始人高元坤。力诺投资直接持有科源制药34.39%的股份,同时持有宏济堂74.94%的股份,此次收购因此构成关联交易。

重组进程历时逾一年。2024年10月8日,科源制药因筹划重大事项停牌,随后于10月22日披露具体方案,拟以发行股份及支付现金方式收购宏济堂99.42%股权。今年6月27日,深交所正式受理该申请,并于7月10日发出审核问询函。然而,就在市场关注问询回复进展时,科源制药于11月28日召开董事会,决定终止本次重组。12月2日,深交所正式终止审核程序。

公开信息显示,科源制药是国内化学原料药细分赛道的龙头企业,主要从事化学原料药及其制剂产品的研发、生产及销售,同时兼营中间体业务。目前公司产品覆盖降糖类、麻醉类、心血管及精神类等重点疾病领域。

而宏济堂则是有着118年历史的中华老字号企业。公司前身系1906年创办的山东官药局,1907年更名为宏济堂,品牌价值超160亿元,拥有150个药品批件,产品涵盖中成药、中药饮片、原料药等,其中,安宫牛黄丸进入行业前五,血府逐瘀口服液入围《中成药省际联盟集中带量采购》。

对于终止原因,科源制药在公告中仅表示“市场整体环境情况较重组筹划之初发生一定变化”。分析指出,这一“变化”背后是多重压力的交织,其中科源制药自身面临的业绩压力尤为关键,成为重组终止的重要背景。

多重压力交织 业绩颓势或成重组关键阻力

公告显示,科源制药及其任何交易方均无需因此次交易终止而承担违约责任。目前,科源制药各项业务运营状况良好,本次终止对其现有生产、销售、研发等经营活动未造成重大不利影响。此外,终止决策亦未损害公司及中小股东的利益。

然而,这项曾被寄予厚望的整合,终究难敌现实压力。除市场环境变化外,交易本身存在的标的估值较高、标的公司产能利用率下滑等风险,尤其科源制药自身持续疲软的业绩,构成了重组推进的深层障碍。根据重组报告书,本次交易中,宏济堂评估增值率较高,约为60.54%。

山河资本圈注意到,自2023年4月登陆创业板以来,科源制药的增长势头明显放缓。财报显示,2023年公司营收4.48亿元,同比微增1.07%,但净利润同比下滑15.60%至7704万元。2024年,盈利压力进一步加剧,在营收增长3.60%的情况下,净利润降至6044.87万元,同比下降21.54%。公司解释称,利润下滑主要受产品售价下降及市场推广费用大幅增加影响——当年销售费用激增21.69%至7715.44万元,而毛利同比下降2.94%。

进入2025年,颓势仍未扭转。前三季度,公司实现营收3.03亿元,同比下降8.52%;归母净利润3147.07万元,同比下降20.69%;扣非净利润2264.67万元,同比下降15.84%。

另一方面,标的公司宏济堂的经营状况也显露隐忧。重组报告书显示,其核心产品的产能利用率在2024年出现普遍下滑。其中,麝香酮产能利用率从2023年的108.47%降至73.38%,阿胶从106.8%大幅下滑至38.36%,安宫牛黄丸也从75.16%微降至72.81%。

历史财务数据表明,宏济堂的业绩存在一定波动。2017年至2019年,其营收介于4.67亿元至5.15亿元之间,归母净利润则从2010.54万元增长至8386.15万元。

“力诺系”的资本棋局

力诺系通过“化药+中药”资产整合打造医药大健康平台的战略构想,最终因多重压力交织而落空,也让宏济堂历经十余年的资本化之路再添一道坎坷。

高元坤(资料图)

高元坤(资料图)公开资料显示,作为力诺系的核心掌舵人高元坤,出生于1958年,山东沂南人,1976年参加工作,是力诺集团的主要创始人,现任集团董事长兼总裁。在其逾三十年的管理生涯中,高元坤深耕制造业、新能源、大健康等多个领域,带领力诺系构建起横跨医药、光伏、化工、特种玻璃等多板块的产业帝国。

在资本运作层面,力诺系近年来始终以“资产证券化”为核心战略,积极推动旗下优质资产登陆资本市场。目前,集团已拥有两家创业板上市公司:2021年12月上市的力诺特玻(301188.SZ),主营特种玻璃产品;2023年4月上市的科源制药,聚焦化学原料药赛道。而宏济堂作为集团医药板块的核心资产之一,长期处于资本化推进序列,曾两度进入IPO辅导阶段,却始终未能跨越上市门槛。

宏济堂的资本化尝试始于2016年在新三板短暂挂牌,此后便踏上了曲折的征程。

随后在2019年底,高元坤又开始筹划将宏济堂与科源制药一起打包并通过借壳的方式将其送进A股。彼时,扬州亚星客车股份有限公司(以下简称“*ST亚星”)发布公告,拟通过发行股份的方式购买科源制药100%股份及宏济堂100%股份,这也将导致公司控股股东、实控人发生变更,可能构成重组上市。不过,由于交易各方对本次重组的交易价格、业绩承诺及补偿等核心事项未能达成一致,上述重组最终失败。

借壳失败后,高元坤开始筹划科源制药、宏济堂独立上市。2021年6月24日,科源制药创业板IPO获得受理,耗时不到两年,2023年4月4日,科源制药登陆创业板。宏济堂则于2021年、2024年两度接受IPO辅导,均未见实质进展。此次通过被科源制药并购以实现间接上市,可视为其第三次叩击资本市场之门,如今再度折戟。

2023年4月,科源制药登陆创业板。或许,通过重组实现宏济堂上市又被提上日程。

这场价值36亿元的并购案终止,不仅意味着宏济堂的上市进程第三次搁浅,更深层次地暴露了“力诺系”资产证券化战略在具体执行中面临的挑战。从深交所此前发出的问询函可见,监管重点关注此次关联交易的估值合理性、协同效应可实现性等实质性问题。主动终止重组,或为规避后续可能面临的严格审核与监管风险。

对于科源制药而言,当务之急是应对眼前的业绩压力,聚焦主营业务的改善与巩固;而对“力诺系”整体来说,如何为宏济堂这一优质老字号资产重新规划一条可行的资本化路径,将是其未来无法回避的核心课题。

>>>查看更多:股市要闻