(来源:链塑网)

近日,国家高新技术企业、专精特新 “小巨人” 广东中塑新材料股份有限公司(下称 “中塑股份”)创业板IPO项目迎来关键节点——已进入交易所问询阶段,标志着这家改性塑料领域企业的上市冲刺迈入实质性审核环节。

得益于中国改性塑料行业的增长红利,中塑股份近年业绩表现亮眼。数据显示,2023年、2024年公司业绩同比增幅分别达52.63%和26.27%,这一成绩背后是全球改性塑料产业的稳步扩张与国内市场的强劲需求。据统计,2016-2023年我国改性塑料产量从1563万吨攀升至2735万吨,年复合增长率8.32%,作为全球最大塑料材料消费市场,中国为行业企业提供了广阔发展空间。

中塑股份深耕改性工程塑料研发、生产与销售,核心产品涵盖改性PC、PC/ABS、PA等高性能材料,以及可激光直接成型(LDS)、纳米注塑(NMT)专用材料等特种功能产品,广泛应用于消费电子、储能、汽车、家居家电等领域。凭借技术积累与市场开拓,公司已进入三星、华为、小米、比亚迪等行业龙头的供应链体系,直接客户包括华勤技术、闻泰通讯、长盈精密等知名制造企业。作为工信部认定的专精特新“小巨人”企业,2025年公司更入选中央财政支持新一轮第一批重点“小巨人”名单,技术实力与行业地位获得权威认可。

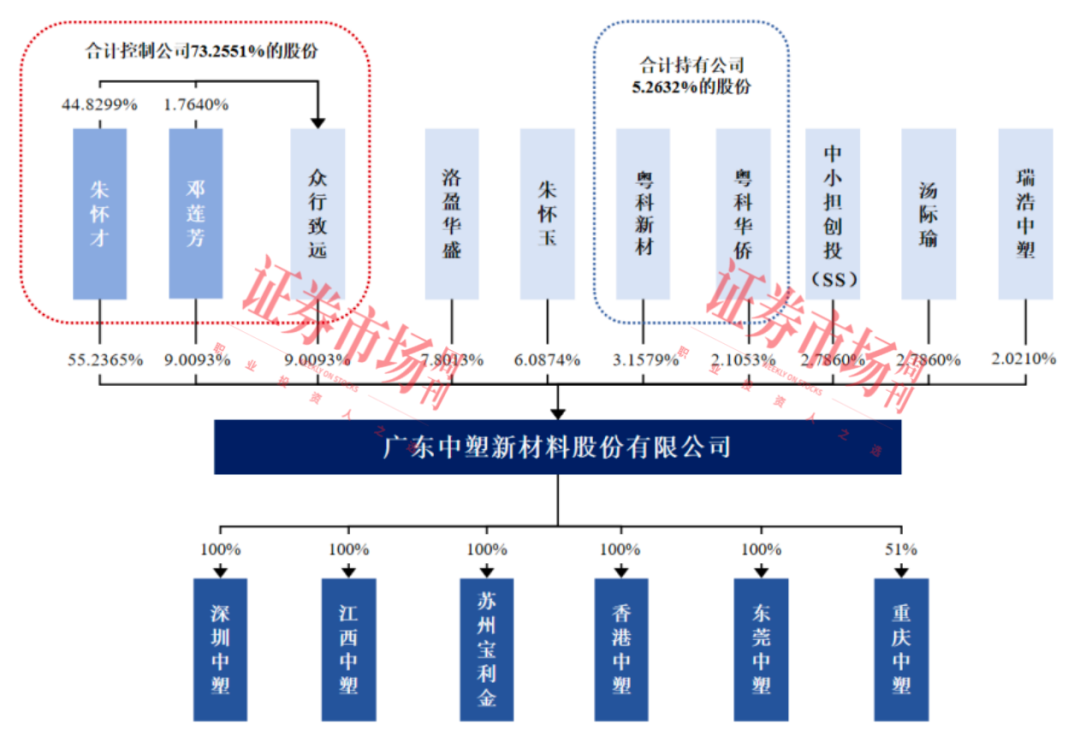

从资本层面看,中塑股份的估值在多轮股权变动中持续提升。公司前身为2009年成立的中塑有限,2022年完成股份制改造后,历经股权转让、增减资等系列操作,至2023年12月最后一轮股权变动时,整体估值已达9.5亿元。股权结构方面,创始人朱怀才与妻子邓莲芳合计控制公司73.26%股份,为公司实际控制人,不过公司也提示了股权集中可能带来的决策干预风险。

此次IPO,中塑股份拟通过募资扩大产能、增强技术实力,以应对行业竞争与资金周转压力。当前我国改性塑料行业呈现“大市场、低集中”格局,虽竞争分散,但金发科技等头部企业在营收规模、研发投入上优势明显。数据显示2022-2024年中塑股份研发费用率均低于行业平均水平,与头部企业在资金规模、客户覆盖上仍有差距。

另一方面,销售回款周期长成为公司亟待解决的问题。由于下游终端品牌话语权较强,公司客户付款周期长且多采用非现金结算,而上游采购付款周期相对较短,导致报告期各期末应收账款账面价值均超1.6亿元,占资产总额比例最高达40.40%。公司坦言,若未来资金周转进一步承压,可能需通过融资缓解,进而推高财务成本。

据招股书披露,中塑股份本次拟募资的6.45亿元,拟用于“高性能工程材料智能化生产基地建设项目”“江西中塑生产基地扩建项目”“新材料工程技术研究中心建设项目”等项目。

项目建成后将开展前瞻创新性项目的研发,包括生物基长碳链尼龙、无卤阻燃特种高温尼龙、6G介电材料、高性能透明硅共聚PC 材料、高性能PC合金及复合材料、低介电低损耗高分子树脂、吸波工程塑料合金、生物基耐高温聚酰胺 PA10T/X 产业化关键技术及应用等前沿研发项目的攻关研制工作。

资料显示,中塑股份成立于2009年9月,位于广东东莞,主营业务为改性工程塑料,是国家级专精特新“小巨人”企业和第一批重点“小巨人”企业,主营改性工程塑料的研发、生产和销售,主要产品应用于消费电子、储能、汽车等行业。

产品方面,核心产品包括改性 PC、PC/ABS、PA、PPA、PBT、PET 等高性能工程材料,并针对客户产品对电气互联、低介电、耐高温、防水散热性等特定需求,开发了可激光直接成型(LDS)材料、纳米注塑(NMT)专用工程材料、超耐高温特种尼龙材料等特种功能材料。

公司已经获得了国内外诸多知名企业认可,其中消费电子类业务收 入占比超70%,客户包括分比亚迪、富智康、华勤技术、闻泰通讯、龙旗科技、长盈精密、歌尔股份、瑞声科技、领益智造、立讯精密、捷荣技术、硕贝德等。此外,公司还进入了三星、华为、小米、OPPO、BOSE、联想、小天才、安克创新、正浩科技、零跑、江铃等企业的供应商资源池。

>>>查看更多:股市要闻