(来源:老张投研)

人形机器人,被泼了一盆冷水!

“当前人形机器人技术路线、商业模式、应用场景都不成熟”。

可事实果真如此吗?

11月28日,优必选拿下江西九江市人形机器人数据采集与训练项目1.43亿元订单。

11月29日,长安汽车称,拟出资2.25亿元设立机器人公司。

12月2日,中鼎股份称,拟投资12.07亿元用于机器人关节及本体制造。

产业链资本狂热与这盆冷水,形成了强烈反差。

实际上,双方并不矛盾,因为,人形机器人正处于探索期、试错期,订单、技术、资金是人形机器人商业化、量产的前提。

目前看,车企是业内公认的人形机器人重磅玩家,不论硬件还是软件,汽车与人形机器人技术同源,最主要一点是二者供应链高度一致。

而从技术、供应链同源上看,工控设备企业也是人形机器人核心玩家。

伟创电气,就很典型。

产品全矩阵,押注人形机器人

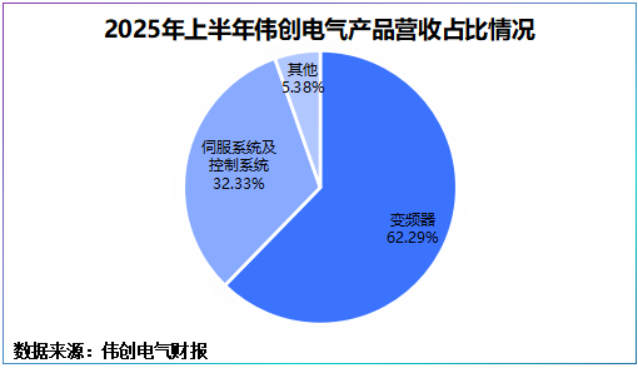

产品层面看,伟创电气主打两大产品线,一个是变频器,一个是伺服系统及控制系统,二者合计占公司2025年上半年总营收的94.62%。

这一产品矩阵使得伟创电气能够丝滑切入人形机器人,具备了先发性。

具体看,变频器依赖于IGBT电力电子器件实现高效能量转换,与人形机器人驱动系统一致。

这还不是重点,最为关键的是,变频器的核心功能是调节电机转速和转矩,人形机器人关节运动恰恰需要高精度的电机,比如伺服电机、无框力矩电机、空心杯电机。

换句话说,伟创电气两大核心产品一方面内部交叉形成业务协同,另一方面可同时应用于人形机器人,甚至可以形成配套产品供货下游机器人客户。

并且,伺服系统是人形机器人零部件价值高地,其约占人形机器人成本的24%。针对人形机器人公司推出RB300伺服一体机、FTI无框力矩电机。

除此之外,伟创电气早年在工业机器人领域积累的技术、客户均可直接迁移到人形机器人。

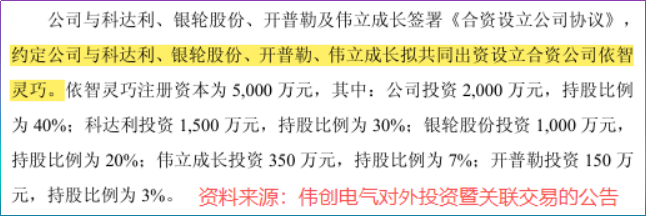

得益于技术积累,公司与科达利、银轮股份、开普勒、伟立成长设立合资公司,旨在灵巧手上突围。

就在刚刚过去的11月,伟创电气与合作伙伴推出全新6DOF腱绳仿生驱动灵巧手、谐波减速器模组以及行星关节模组等。

同一时间,公司还发布6-16mm空心杯电机、轴向磁通电机、轮毂电机等人形机器人新品。

至此,伟创电气已经形成“关节模组—电机—灵巧手—AI智能软件算法”全矩阵人形机器人解决方案。

2025年前三季度,公司变频器产品实现收入8.65亿元,同比增长16.67%,伺服及控制系统实现收入4.09亿元,同比增长10.85%,保持稳健增长。

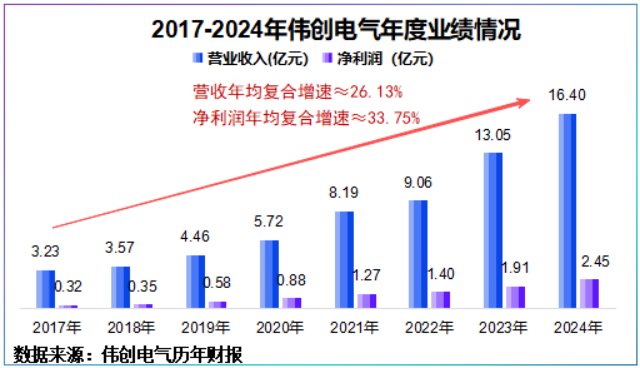

反馈到业绩端,2017-2024年,公司营收年均复合增速为26.13%,净利润年均复合增速为33.75%,实现7连增。

不难看出,不论是业务增长,还是人形机器人产品迭代、供应链合作,伟创电气的确有了实际成果产出。

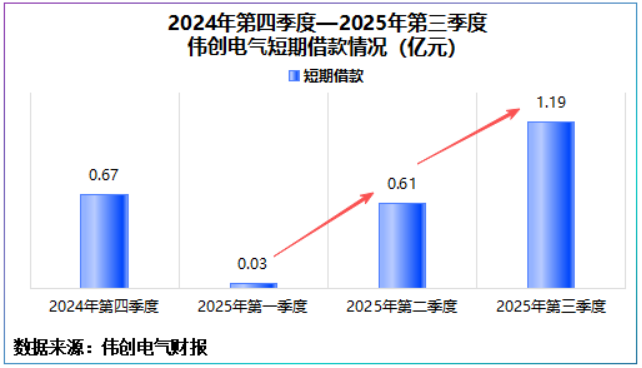

然而,我们注意到进入2025年伟创电气对资金的渴望极其强烈。

2025年前三季度,公司短期借款达到1.83亿元的历史高位,同比增幅高达4232.65%,分季度看,第二季度公司短期借款环比激增19.3倍,第三季度环比激增95.08%。

业绩稳健增长,伟创电气却大举借钱,反常中藏着什么意图?

扩产研发两手抓

扩产是首要原因。

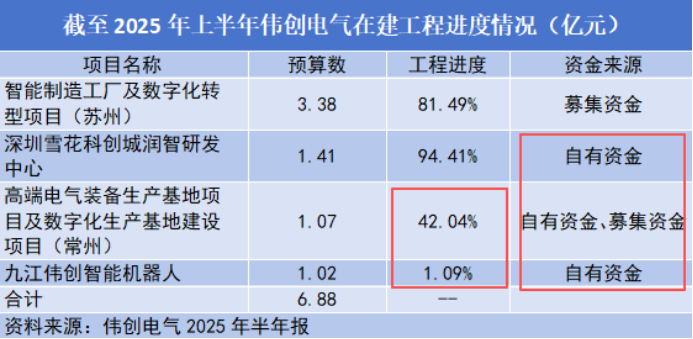

透过公司财报,可以清晰地看到,2025年上半年伟创电气有两大项目即将完工。

一个是苏州智能制造工厂及数据化。据官方消息,该数字化生产基地三期已于2025年10月启动,预计达产后变频器、伺服驱动器、伺服系统年产量达100万台。

另一个则是研发中心。值得注意的是,该研发中心资金来源为自有资金,投资额为1.4亿元,占2024年公司货币资金的85.45%。

即便抛开这两大将要完工的项目,公司常州高端电气生产基地及九江智能机器人项目完工率不到50%,后续少不了资金投入,这成了公司大举借钱的根源。

另一主因则是自主研发。

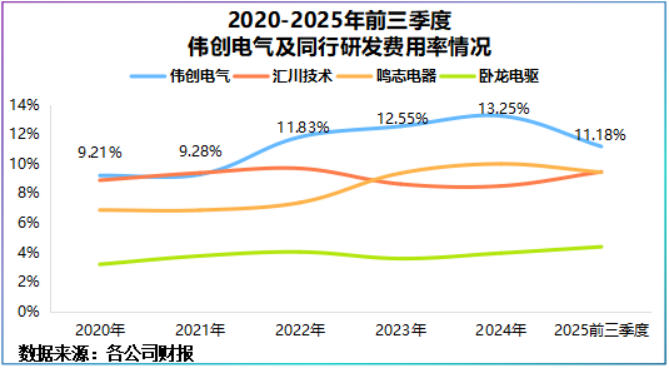

2025年前三季度,公司累计获得有效专利234项,研发费用1.51亿元,占营收的比重为11.18%。

2022年起,公司研发费用率一直稳定在12%上下,超过卧龙电驱、鸣志电器,汇川技术等行业头部企业。

其实,只要符合公司长远发展,并形成未来竞争力,对于研发费用的高增长,没有太大问题。

当下,变频器、伺服系统在电梯、物流、起重等传统市场已趋于饱和,但机器人、半导体、电池等新兴市场增量空间大。

因此,伟创电气在智能制造领域的产能和技术双重加码,符合当前市场对自动化和智能化的需求趋势。

但问题是,人形机器人正处于探索期,长期依赖外部借款绝非明智,伟创电气如何解决资金需求?

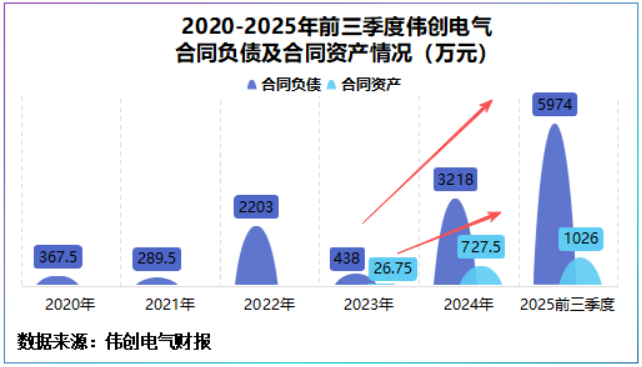

伟创电气订单正快速攀升。

合同负债,企业收到的预付款可间接反映订单水平。2025年前三季度,公司合同负债跃升至5974万元,同比增幅近200%,翻倍增长。

公司持续增长的合同资产更加印证了这一点。

合同资产,企业完成全部或部分订单,但未取得收入的款项,其若与合同负债同步增长,意味着公司已签订批量订单并开始执行。

2025年前三季度,公司合同资产达1026万元,同比增长171.73%,与合同负债增长一致,当前业务一定程度上能反哺研发、扩产。

不过,订单攀升一定能赚到钱吗?

这要看订单的毛利空间。

2020-2024年伟创电气年均毛利率约37%,与鸣志电器、卧龙电驱等同行未拉开距离,但其净利率(年均15.04%)却甩开同行,产品有一定的盈利空间。

总结

从新能源汽车、到AI芯片都曾经历过人形机器人当前相似的阶段,但经验证明,只有不断试错、淘汰,才会迎来曙光。

伟创电气作为产业链上的一员,通过垂直整合产品,横向战略合作,快速切入人形机器人跑道,当人形机器人订单真正落地时,才是公司起跑之时。

>>>查看更多:股市要闻