(来源:华龙证券研究)

邢甜:机械行业分析师

事件:

事件: 2025 年12月2日,中国机床工具工业协会公布2025年1-10月 机床工具行业经济运行简讯:

2025 年1-10 月,机床工具全行业完成营业收入8511亿元,同比增长1.5%。其中,金属切削机床分行业同比增长10.8%,金属成形机 床分行业同比增长7.5%。金属加工机床新增订单同比增长7.3%,在 手订单同比增长4.3%。全国规模以上企业金属切削机床产量71.5万 台,同比增长14.8%;金属成形机床产量14.6万台,同比增长8.1%。

机床工具产品进出口总额274.2亿美元,同比增长5.7%。其中, 进口额84.8亿美元,同比增长1.4%;出口额189.4亿美元,同比增 长7.7%。金属切削机床进口额39.5亿美元,同比增长0.6%;出口额 51.0 亿美元,同比增长13.6%。金属成形机床进口额5.2亿美元,同 比下降9.8%;出口额28.0亿美元,同比增长38.2%。

观点:

结构性增长特征显著,高端化与出口成为核心驱动力。金属切削 机床营收(+10.8%)、产量(+14.8%)及出口(+13.6%)均实现 双位数增长,显著优于行业整体水平,反映出航空航天、新能源 汽车、精密模具等高技术领域对高端加工装备的刚性需求。金属 成形机床国内营收增长平稳(+7.5%),但出口额同比增长38.2%, 凸显我国机床在中高端锻压、钣金设备领域的国际竞争力快速提 升。行业整体呈现“内稳外增”结构,增长动能正从规模扩张向 技术引领和全球化市场拓展转变。

短期景气受制约,政策预期与库存调整带来边际改善信号。2025 年11月制造业PMI小幅回升,新订单指数仍低于荣枯线,反映 下游企业投资意愿尚未全面恢复。产成品库存指数下降0.8个百 分点,可能预示下游行业正进入主动去库存后期,行业周期底部 需求有望回暖。同时,“十五五”规划预期提振了企业中长期信心, 生产经营活动预期指数明显上升,政策逆周期调节的预期强化有 望逐步传导至设备采购环节。

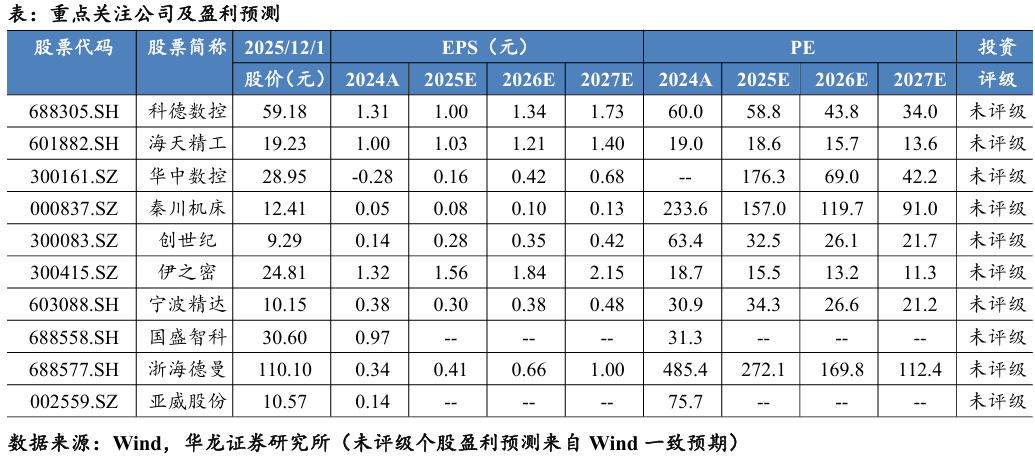

盈利预测及投资评级:当前行业出口优于内需,一方面,全球产业链重构与 新兴市场工业化需求为机床出口打开空间;另一方面,国内制造 业投资仍受市场需求收缩制约。整体看,行业内部仍存在结构性 投资机会,维持行业“推荐”评级,建议围绕①具备核心技术突破能力;②国际化能力突出,出口结构优化的龙头;③具备快速 响应和灵活服务中小企业能力的厂商进行布局。相关个股包括:科德数控(688305.SH)、海天精工(601882.SH)、华中数控 (300161.SZ)、秦川机床(000837.SZ)、创世纪(300083.SZ)、伊之密(300415.SZ)、宁波精达(603088.SH)、国盛智科 (688558.SH)、浙海德曼(688577.SH)、亚威股份(002559.SZ) 等。

风险提示:宏观经济不及预期风险;行业竞争加剧风险;技术突 破不及预期风险;贸易政策出现重大不利变化;海外市场需求不 及预期;相关企业盈利下滑风险等。

>>>查看更多:股市要闻